A Usiminas divulgará seus resultados do 4T25 em 13/fev, antes da abertura do mercado. Entendemos que a divisão de aço deve seguir pressionando negativamente os resultados consolidados, enquanto a mineração (MUSA) tende a mitigar parcialmente a queda por meio de preços realizados mais elevados.

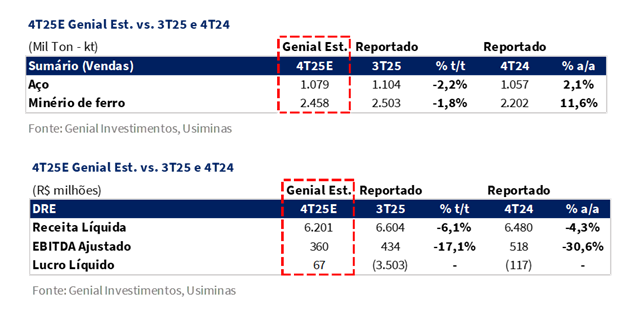

No aço, esperamos (i) um perfil de volumes sazonalmente mais fraco, combinado a (ii) pressão relevante de preços e um efeito de mix negativo. No mercado doméstico(MD), estimamos embarques de 970Kt Est. (-2,2% t/t; +0,9% a/a) e preço realizado de R$4.985/t Est. (-5,5% t/t; -9,9% a/a), refletindo um ambiente mais competitivo, pass-through limitado aos distribuidores e menor exposição a produtos automotivos de maior valor agregado.

No mercado externo (ME), projetamos vendas de 110Kt Est. (-2,2% t/t; +14,4% a/a), com baixa representatividade no mix total, e preço realizado de R$4.783/t Est. (-2,6% t/t; -11,6% a/a), refletindo efeitos da suavização da taxa de câmbio USD/BRL (-1% t/t). No agregado (MD+ME), estimamos embarques de 1.079Kt Est. (-2,2% t/t; +2,1% a/a) e preço realizado consolidado de R$4.965/t Est. (-5,3% t/t; -10,1% a/a). Do lado de custos, o COGS/t no aço deve atingir R$4.805/t Est. (-3,5% t/t; -7,2% a/a), com alívio sequencial decorrente do carrego de preços mais baixos de insumos, ainda insuficiente para compensar a queda mais acentuada de preços e a deterioração do mix.

Na mineração (MUSA), esperamos volumes ligeiramente menores, porém preços mais fortes. Projetamos embarques de 2,4Mt Est. (-1,8% t/t; +11,6% a/a) e preço realizado de R$395/t Est. (+4,0% t/t; +13,3% a/a), sustentados pela elevação do benchmark de 62% Fe para US$106/t (+4% t/t). O COGS/t deve permanecer estável em R$313/t Est. (-0,2% t/t; +13,0% a/a).

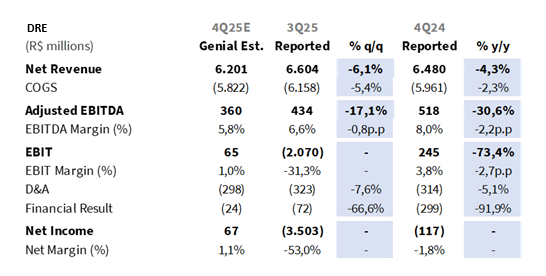

Como resultado consolidado, projetamos Receita Líquida de R$6,2b Est. (-6,1% t/t; -4,3% a/a) e EBITDA Ajustado de R$360m Est. (-17,1% t/t; -30,6% a/a). Entre as unidades de negócio, o EBITDA do aço deve cair de forma acentuada para R$194m Est. (-36,9% t/t; -46,8% a/a), enquanto o EBITDA da mineração está apontado no modelo em R$166m Est. (+27,4% t/t; +7,6% a/a). Por fim, o Lucro Líquido deve atingir R$67m Est., refletindo normalização sequencial após o prejuízo impulsionado por impairment no 3T25.

Principais Destaques:

(i) MD: Embarques de 970Kt Est. (-2,2% t/t; +0,9% a/a), refletindo demanda sazonalmente mais fraca no 4T e menor atividade automotiva em função de férias coletivas; preço realizado de R$4.985/t Est. (-5,5% t/t), pressionado por um ambiente mais competitivo, maior presença de aço importado e efeito de mix negativo decorrente da menor exposição a produtos de maior valor agregado; (ii) ME: Embarques de 110Kt Est. (-2,2% t/t; +14,4% a/a), refletindo exportações amplamente estáveis, porém com baixa representatividade no mix; preço realizado de R$4.783/t Est. (-2,6% t/t), ancorado na base do trimestre anterior e parcialmente impactado pela acomodação do USD/BRL (-1% t/t), sem desenvolvimentos relevantes de preço no período; (iii) Aço (MD+ME): Embarques totais de 1.079Kt Est. (-2,2% t/t; +2,1% a/a), refletindo sazonalidade negativa no MD e vendas no ME estáveis, porém de baixo peso; preço realizado consolidado de R$4.965/t Est. (-5,3% t/t; -10,1% a/a), pressionado por mix desfavorável, especialmente pela menor participação do segmento automotivo e por exportações direcionadas a destinos de menor valor agregado; (iv) MUSA: Embarques de 2.458Kt Est. (-1,8% t/t; +11,6% a/a), refletindo normalização sazonal leve após um trimestre anterior mais forte; preço realizado de R$395/t Est. (+4,0% t/t), sustentado pela elevação do benchmark de 62% Fe (+4% t/t), que compensa a desvalorização de USD/BRL (-1% t/t); (v) Receita Líquida estimada em R$6,2b Est. (-6,1% t/t; -4,3% a/a), pressionada por preços e volumes mais fracos no aço, parcialmente compensados por preços mais elevados na mineração; (vi) COGS/t: No aço, R$4.805/t Est. (-3,5% t/t; -7,2% a/a), refletindo insumos mais baratos, parcialmente compensados por logística, manutenção e overheads; (vii) EBITDA de R$360m Est. (-17,1% t/t; -30,6% a/a), com forte contração no aço para R$194m Est. (-36,9% t/t; -46,8% a/a) devido à compressão de preços e mix negativo, parcialmente compensada pela MUSA em R$166m Est. (+27,4% t/t; +7,6% a/a), impulsionada por preços realizados mais altos; (viii) Lucro Líquido de R$67m Est., refletindo normalização sequencial após perdas impulsionadas por impairment no 3T25, apesar de resultados operacionais mais fracos, à medida que a ausência de efeitos extraordinários não caixa permite o retorno a um lucro modesto; (ix) Revisamos para cima nosso Target Price 12M para R$7,00 (vs. R$4,75 anteriormente), o que implica um upside de +11%, consistente com o ambiente atual de risco. Nesse contexto, e na ausência de evidências mais claras de execução efetiva e escalável de políticas, optamos por manter a recomendação em MANTER, uma vez que o perfil risco–retorno permanece equilibrado.

USIM5 Prévia 4T25: No detalhe!

Aço: MD com pressão de preços t/t; volumes sazonais mais fracos.

Projetamos embarques no mercado doméstico (MD) de 970Kt Genial Est. (-2,2% t/t; +0,9% a/a), refletindo um perfil sazonalmente mais fraco no 4T. Os volumes devem se manter ligeiramente acima do nível do ano anterior, sem surpresas relevantes nos mercados finais, reforçando a leitura de desaceleração sazonal na base trimestral.

Estimamos preços realizados em queda para R$4.985/t Genial Est. (-5,5% t/t; -9,9% a/a), refletindo um ambiente mais competitivo com aço importado e um efeito de mix materialmente negativo. A menor contribuição do segmento automotivo — impactada por férias coletivas prolongadas e interrupções temporárias de produção nas montadoras — deve reduzir de forma relevante a participação de produtos de maior valor agregado. Embora a companhia tenha implementado reajustes de preços para distribuidores ao longo do trimestre, avaliamos que o pass-through deva ser limitado pela dinâmica de recomposição de estoques no canal de distribuição, restringindo o impacto efetivo sobre preços.

Aço: ME permanece pontualmente estável, com baixa representatividade.

Os embarques no mercado externo (ME) devem totalizar 110Kt Genial Est. (-2,2% t/t; +14,4% a/a), refletindo volumes de exportação amplamente estáveis e um padrão sazonal típico, sem desvios relevantes em relação ao histórico. Ressaltamos que o mercado externo segue com baixa representatividade no mix total de aço da companhia, de modo que pequenas variações de volume ou destino não alteram de forma material o perfil do trimestre, salvo em casos de projetos atípicos de grande escala (o que não se aplica ao 4T25).

Também projetamos queda nos preços realizados, para R$4.783/t Genial Est. (-2,6% t/t; -11,6% a/a), ainda ancorados na base do 3T25, mas com o efeito adicional da acomodação do câmbio USD/BRL (-1% t/t). Nossa análise indica, portanto, ausência de desenvolvimentos relevantes de preço no mercado externo ao longo do trimestre, considerando que a companhia não manteve contratos específicos de fornecimento para o setor de óleo & gás nos últimos trimestres. A Argentina, tradicionalmente mais próxima de um mercado doméstico devido à exposição automotiva, deve seguir presente, porém sem peso suficiente para alterar de forma relevante as médias de realização.

Aço: MD+ME com pressão de preços t/t.

O desempenho consolidado da divisão de aço (MD + ME) deve refletir não apenas menores volumes, mas principalmente uma realização de preços mais fraca, em um ambiente mais competitivo e com mix desfavorável. Projetamos embarques totais de 1.079Kt Genial Est. (-2,2% t/t; +2,1% a/a), com compressão sequencial explicada pela desaceleração sazonal no MD e pela estabilidade dos volumes no ME, que segue com baixa representatividade.

Estimamos preço realizado consolidado de R$4.965/t Genial Est. (-5,3% t/t; -10,1% a/a), refletindo um efeito negativo de mix relevante, sobretudo pela menor participação de produtos automotivos no MD e pela alocação de exportações para destinos de menor valor agregado no ME.

MUSA: Aceleração de preços t/t compensa volumes mais fracos.

O desempenho da divisão de mineração (MUSA) deve refletir uma leve queda sequencial nos embarques, mais do que compensada por um aumento significativo nos preços realizados. Projetamos vendas de 2.458Kt Genial Est. (-1,8% t/t; +11,6% a/a), refletindo operações estáveis e uma normalização sazonal marginal após um trimestre anterior mais forte.

Estimamos preços realizados avançando para R$395/t Genial Est. (+4,0% t/t; +13,3% a/a), refletindo a elevação do benchmark de 62% Fe, que avançou para uma média de US$106/t (+4% t/t), compensando a desvalorização do câmbio USD/BRL (-1% t/t), que reduz parcialmente a conversão para BRL. Como resultado, a MUSA deve continuar atuando como um earnings buffer relevante nos resultados consolidados do trimestre.

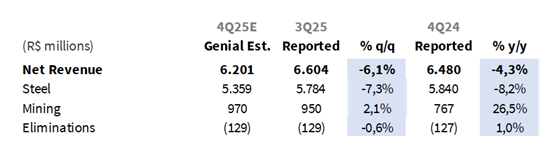

Receita Líquida: Retração sequencial puxada por preços de aço.

Projetamos Receita Líquida consolidada de R$6,2b Genial Est. (-6,1% t/t; -4,3% a/a), refletindo uma contribuição mais fraca da divisão de aço, parcialmente mitigada pela continuidade da melhora operacional na mineração (MUSA). A contração sequencial deve ser explicada principalmente por (i) menores preços realizados no aço, combinados com (ii) um perfil de volumes sazonalmente mais fraco e (iii) um efeito de mix desfavorável, enquanto a mineração atua como um hedge natural, beneficiando-se de preços mais elevados.

Na divisão de aço, estimamos receitas de R$5,4b Est. (-7,3% t/t; -8,2% a/a), refletindo a queda nos preços realizados consolidados e menores embarques. Já na mineração (MUSA), projetamos receitas de R$970m Est. (+2,1% t/t; +26,5% a/a), sustentadas por preços realizados mais elevados após a valorização do benchmark de 62% Fe, efeito que mais do que compensa a leve retração de volumes e o impacto residual negativo do câmbio USD/BRL.

COGS/t: Queda sequencial no aço; custos de mineração estáveis.

Na divisão de aço, projetamos COGS/t de R$4.805/t Genial Est. (-3,5% t/t; -7,2% a/a), refletindo a trajetória de redução de custos já antecipada pelo management na conference call após o resultado do 3T25. Acreditamos que a queda sequencial seja explicada principalmente por (i) efeito de carrego de preços mais baixos de insumos (carvão metalúrgico e minério de ferro, provenientes de trimestres anteriores), combinado com (ii) uma taxa operacional mais estável após os ajustes recentes no AF3.

Dito isso, o alívio deve permanecer apenas parcial. Itens de custo como logística, manutenção e overheads operacionais podem apresentar pressões altistas, mas não estão sendo repassados aos preços em função de condições de mercado mais apertadas, dado o maior volume de aço importado e a desaceleração da demanda. Assim, os preços realizados do aço recuaram de forma mais acentuada do que os custos, mantendo a margem da divisão sob pressão. Na divisão de mineração (MUSA), estimamos COGS/t de R$313/t Genial Est. (-0,2% t/t; +13,0% a/a), praticamente estável na base sequencial, refletindo uma cadência operacional consistente e ganhos de eficiência, amplamente compensados por um leve aumento nos custos de frete (+1% t/t).

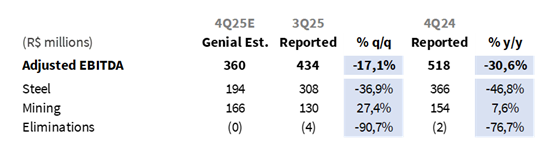

EBITDA: Queda em dois dígitos.

O EBITDA ajustado consolidado deve alcançar R$360m Genial Est. (-17,1% t/t; -30,6% a/a), refletindo uma deterioração sequencial relevante na divisão de aço, apenas parcialmente mitigada por uma contribuição mais forte da mineração (MUSA). Na divisão de aço, projetamos EBITDA de R$194m Est. (-36,9% t/t; -46,8% a/a), refletindo o impacto combinado de preços realizados significativamente mais baixos, decorrentes de um efeito de mix fortemente negativo, e de volumes sazonalmente mais fracos, fatores que mais do que neutralizaram o alívio observado no COGS/t. Apesar da queda esperada nos custos unitários, a magnitude da compressão de preços e a deterioração do mix devem levar a margem EBITDA para apenas 4% (-1p.p. t/t), mantendo a rentabilidade do aço sob forte pressão.

Por outro lado, a divisão de mineração (MUSA) deve reportar EBITDA de R$166m Genial Est. (+27,4% t/t; +7,6% a/a), beneficiando-se de preços realizados mais elevados após a valorização do benchmark de 62% Fe, combinados com custos estáveis. Mesmo com um nível de embarques ligeiramente menor, a dinâmica positiva de preços deve ser suficiente para gerar uma melhora sequencial relevante no EBITDA da mineração.

Lucro Líquido: Normalização sequencial após prejuízo ligado a impairment.

Projetamos Lucro Líquido consolidado de R$67m Genial Est., refletindo uma melhora sequencial expressiva, explicada pela ausência de efeitos extraordinários não caixa registrados no trimestre anterior, apesar de um desempenho operacional mais fraco. A recuperação t/t decorre da normalização em relação ao 3T25, período fortemente distorcido por encargos de impairment e reversões de ativos fiscais (R$3,6b), que mascararam uma performance que, de outra forma, teria sido relativamente estável. No 4T25, sem choques contábeis comparáveis, o resultado deve retornar a um lucro modesto, mesmo com a contração do EBITDA.

Ressaltamos que, não fosse o impairment, o lucro líquido “recorrente” da companhia no 3T25 teria sido de aproximadamente ~R$100m, o que fornece uma base de comparação mais adequada para avaliar como a contração operacional se reflete no bottom line. Isso ocorre mesmo com a queda do resultado financeiro líquido para -R$24m (-67% t/t; -92% a/a), explicada principalmente pela redução da dívida bruta no trimestre anterior para R$6,4b (-18% t/t).

Nossa visão e recomendação

FCF positivo, mas com leve retração puxada por CAPEX.

Projetamos FCF de R$593m Genial Est. (-3% t/t; reversão vs. queima a/a). Do lado operacional, a geração de caixa deve permanecer estável, com (i) FCF operacional de R$526m Genial Est. (+2% t/t) e (ii) variação de capital de giro (WC) ainda positiva, com liberação estimada em +R$750m Genial Est. (+9% t/t), indicando, ainda, uma liberação relevante ao longo do trimestre. Porém, a dinâmica de FCF Operacional + WC não deve explicar a leve queda sequencial do FCF total. O desempenho mais fraco t/t deve ser explicado quase integralmente pelo aumento do CAPEX, que estimamos em R$433m Genial Est. (+63% t/t; +13% a/a), refletindo a execução de projetos já contemplados no guidance da companhia de R$1.2–1.3b 25E.

Essa aceleração de CAPEX deve mais do que compensar a estabilidade da geração operacional de caixa, comprimindo o FCF no trimestre. Na comparação anual, esperamos reversão da queima de caixa, explicada principalmente pela liberação de WC, em contraste com a absorção observada no 4T24 (-R$322m). No agregado, apesar da contração sequencial, a companhia deve seguir reportando FCF positivo praticamente estável, reforçando a resiliência do balanço em um ambiente operacional ainda desafiador. Uma melhora mais estrutural da geração de caixa, contudo, permanece condicionada a uma recuperação dos steel spreads além de 26E, cenário que não constitui nosso base case.

Medidas antidumping: Um viés mais político do que técnico.

Embora a confirmação de que as decisões agora são esperadas apenas para 2026 tenha inicialmente frustrado investidores que buscavam um desfecho mais célere, é importante contextualizar a reação do mercado à luz do desempenho subsequente da ação. Após a divulgação dos resultados do 3T25, em 26/out, as ações se valorizaram +22%, sugerindo que uma parcela relevante do mercado já precificou de forma especulativa a expectativa de que o governo venha, em algum momento, a corroborar medidas antidumping, especialmente nos segmentos de aços planos, nos quais a companhia possui maior exposição.

Em nossa visão, esse rali não reflete uma mudança estrutural nos fundamentos, mas sim a antecipação de um eventual desfecho regulatório que, em tese, melhoraria as condições competitivas vs. aço importado, sobretudo da China. Ainda assim, nossas discussões recentes com a companhia reforçaram uma postura mais cautelosa. Como já destacamos anteriormente, apesar de o caso técnico para antidumping ser sólido e bem documentado, a probabilidade de que as autoridades brasileiras implementem medidas com intensidade suficiente para alterar materialmente a dinâmica competitiva nos parece limitada, em especial no contexto eleitoral atual, dado que aumentos nos preços do aço tendem a pressionar a inflação de bens duráveis.

Como ressaltado, a principal incerteza já não reside na existência de dumping — fato tecnicamente comprovado —, mas sim em até que ponto considerações políticas, sensibilidade inflacionária e argumentos de interesse público poderão diluir o resultado. Nesse sentido, embora algum tipo de medida ainda pareça provável, entendemos que o upside marginal associado ao antidumping neste estágio é restrito, uma vez que as expectativas já estão amplamente embutidas no preço da ação, enquanto o risco se inclina para uma implementação menos agressiva do que aquela necessária para neutralizar de forma relevante a competitividade chinesa.

Investigação sobre HRC ganha prazo adicional.

As autoridades brasileiras estenderam a fase final da investigação antidumping sobre importações de HRC de origem chinesa para 20/jul (vs. dez/25 anteriormente), conforme publicação no Diário Oficial em 26/dez. Segundo o Ministério do Comércio (MDIC), o prazo adicional é necessário para concluir a análise de dano financeiro, nexo causal e avaliar informações econômicas suplementares apresentadas pelas partes envolvidas. A investigação — originalmente iniciada em 2/jun, após as autoridades identificarem evidências suficientes de dumping — ainda não havia divulgado uma data definitiva de encerramento. A petição foi protocolada em 30/out de 2024 por ArcelorMittal, Gerdau e Usiminas, com apoio formal de CSN e Aperam Inox, evidenciando amplo respaldo da indústria doméstica.

A investigação é estritamente limitada ao HRC de origem chinesa, com exportadores a serem selecionados por amostragem, considerando um universo de 20 grandes produtores que, conjuntamente, responderam por 386Mt de aço bruto em 2017 — equivalente a 46,4% da produção total da China — além de outros critérios analíticos. Para a determinação do valor normal, o MDIC adotou os EUA como país terceiro substituto, citando a ausência de transparência adequada de preços domésticos comparáveis na China. O escopo do produto inclui: (i) HRC; (ii) bobinas; e (iii) chapas grossas, classificadas nos códigos NCM 7208, 7211, 7225 e 7226, abrangendo larguras acima e abaixo de 600 mm, com exclusão explícita de aços inoxidáveis, siliciosos, ferramentas e produtos revestidos.

HRC: Fase probatória e reação do mercado.

A fase probatória — período no qual o MDIC consolida respostas aos questionários e (i) verifica preços, (ii) estrutura de custos, (iii) volumes e (iv) métricas de dano financeiro — está programada para encerrar em 21/abr, fornecendo a base probatória para a decisão final. Ao término do processo, as autoridades poderão impor direitos antidumping definitivos ou encerrar a investigação sem a adoção de medidas. Apesar da relevância estrutural da extensão do prazo e do caráter preliminarmente positivo da investigação, não esperamos disrupções imediatas nas importações de HRC. Em dez, a taxa de penetração das importações encerrou em 17,2% (+1p.p. a/a; dados do IABr).

Do nosso ponto de vista, compradores de importação já diversificaram suas estratégias de sourcing, reduzindo a dependência da China, e os ciclos logísticos — produção, transporte marítimo e desembaraço aduaneiro — permanecem compatíveis com o novo cronograma da investigação. Vale destacar que traders já iniciaram a substituição de fornecimento chinês por material sul-coreano nas negociações domésticas, enquanto as rotas de importação via hubs como São Francisco do Sul (SC) seguem operacionalmente alinhadas ao prazo estendido.

Ou seja, embora a investigação sinalize maior escrutínio regulatório e potencial suporte de preços no médio prazo caso tarifas sejam efetivamente aplicadas, esperamos que a oferta doméstica de HRC no curto prazo permaneça amplamente inalterada, ao menos até meados de 2026. Ademais, como já destacamos em outras publicações, não consideramos que a eventual aprovação de medidas antidumping — nos níveis quantitativos hoje discutidos — seja suficiente para resolver a falta de liquidez observada nos resultados financeiros das siderúrgicas.

Reprecificado, não reescrito.

A recente melhora do contexto macro com a saída de fluxo estrangeiro dos EUA indo em direção a bolsa brasileira, levando a compressão do prêmio de risco do Brasil, acabou ocorrendo uma reprecificação ampla das ações domésticas. Além disso, como já destacamos, desde outubro do ano passado observou-se um aumento do interesse comprador nas ações da Usiminas, como uma forma de apostar na aprovação de medidas antidumping em diversas categorias de aço, a serem julgadas pelo MDIC, por meio do GECEX, ao longo deste ano. Nesse contexto, as ações avançaram +17% nos últimos 2M.

Os desdobramentos recentes em defesa comercial reforçam — e não contradizem — nosso viés mais conservador. Embora a aprovação de direitos antidumping definitivos sobre importações de aço pré-pintado da China e da Índia (29/jan), juntamente com elevações tarifárias temporárias para NCMs adicionais de aço, confirme a disposição do governo em atuar, o escopo e o mix de produtos das medidas evidenciam uma abordagem seletiva e politicamente cautelosa (apenas +9 NCMs incluídas no sistema de cotas, com impacto limitado). Em nossa leitura, essas decisões devem ser interpretadas como ajustes pontuais, voltados a sinalizar apoio à indústria do aço doméstica sem provocar disrupções relevantes em segmentos sensíveis à inflação, e não como ações amplas capazes de restaurar estruturalmente a competitividade no aço plano, onde a exposição a importações chinesas segue mais aguda.

Isso reforça nossa decisão de manter inalteradas — ao menos por ora — as premissas de preços de aço em nosso modelo. Avaliamos que, embora o caso técnico para um antidumping mais abrangente seja bem documentado, considerações políticas, argumentos de interesse público e a sensibilidade inflacionária continuam a limitar a probabilidade de uma implementação suficientemente agressiva. Assim, ainda que novas medidas possam ser aprovadas, vemos escopo restrito para upside adicional induzido por política, além do que já está embutido no preço da ação. Diante disso, realizamos ajustes no modelo principalmente via reavaliação da taxa de desconto (Ke reduzido para 13% vs. 17% anteriormente), e não por revisões incrementais de operação ou preços de aço.

Em linha com esse ajuste, revisamos para cima nosso Target Price 12M para R$7,00 (vs. R$4,75 anteriormente), o que implica um upside de +11%, consistente com o ambiente atual de risco. Nesse contexto, e na ausência de evidências mais claras de execução efetiva e escalável de políticas, optamos por manter a recomendação em MANTER, uma vez que o perfil risco–retorno permanece equilibrado.