A Vale divulgará seu Relatório de Produção e Vendas para o 4T25 em 27 de jan, após o fechamento do mercado. Apesar do equity story cada vez mais construtivo apresentado pela companhia, após um rali expressivo de +48% em 6M (sendo ~2/3 concentrados nos últimos 60 dias), não estamos mais encontrando margem de segurança, do ponto de vista fundamentalista, que sustente o ato contínuo de elevação nos preços das ações. Tendo em vista esse cenário, estamos rebaixando a companhia para MANTER, após mais de 3 anos ininterruptos recomendando a Compra. Para mais detalhes sobre o rebaixamento, incentivamos fortemente a leitura da seção Nossa visão, ao final do relatório.

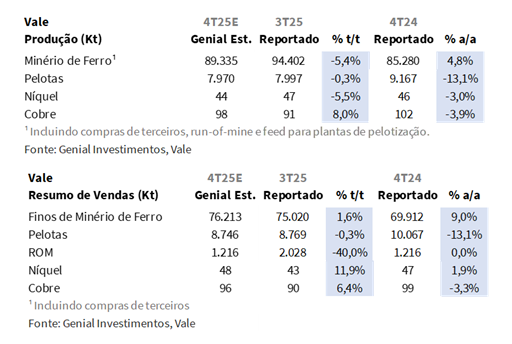

Voltando para as dinâmicas do 4T25, esperamos uma tendência de queda sequencial na produção, algo considerado normal, devido à sazonalidade do início da estação chuvosa no final do ano. Assim, projetamos uma produção de minério de ferro de 89,3Mt Est. (-5,4% t/t; +4,8% a/a).

Acreditamos que o trimestre deve ser marcado por (i) um aumento no EBITDA Proforma, atingindo US$4,6b Est. (+5,4% t/t; +12,5% a/a), refletindo o efeito duplo sobre os finos de minério de ferro, com (ii) aceleração nos preços realizados até US$ 95,7/t Est. (+1,4% q/q; +2,9% a/a), beneficiando-se da recuperação na curva 62% Fe para uma média de US$106/t(+4% t/t), parcialmente compensada por um prêmio ligeiramente negativo (-US$ 0,3/t Est. vs. +US$ 0,7/t no 3T25), já que as referências de mercado para o Low Lumina não favoreceram o preço neste trimestre. Devemos também observar (iii) os embarques em alta para 76,2Mt Est. (+1,6% q/q; +9,0% y/y), apoiados pela liberação de estoques em trânsito do último trimestre (~4,5Mt).

Em relação ao negócio de pelotas, estimamos uma produção de 8,0Mt Est. (-0,3% t/t; -13,1% a/a) e embarques de 8,7 Mt Est. (-0,3% t/t; -13,1% a/a), praticamente estáveis em relação ao trimestre anterior e refletindo a disciplina contínua da companhia em relação ao fornecimento em um mercado estruturalmente menos atraente. Acreditamos que a ausência de um aumento sazonal reforça a estratégia de preservar as margens e realocar a alimentação de pelotas para finos de minério de ferro, dados os prêmios ainda fracos e as condições desafiadoras da demanda na Europa e no Japão, agravadas pela reintrodução do fornecimento incremental da Samarco. Como resultado, os preços realizados das pelotas devem ficar em US$133,3/t Est. (+1,9% q/q; -6,8% y/y), com um apoio sequencial modesto do benchmark de 65% Fe, mas com um upside limitado, dada a expectativa de prêmios estáveis.

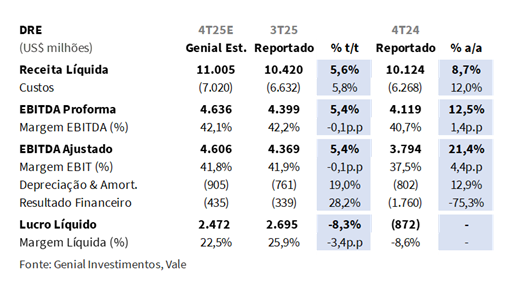

Projetamos uma Receita líquida consolidada de US$11,0b Est. (+5,6% t/t; +8,7% a/a), impulsionada principalmente pela aceleração nos embarques e preços realizados de finos de minério de ferro, parcialmente compensados por prêmios mais fracos. Além disso, vale pontuar que números melhores da VBM, principalmente nas operações de cobre. No lado dos custos, o C1/t ex-terceiros é estimado em US$ 21,3/t Est. (+2,7% t/t; +13,0% a/a), permanecendo amplamente em linha com o guidance, com uma leve pressão dos custos de frete. Consequentemente, o EBITDA Proforma está projetado em US$4,6b Est. (+5,4% t/t; +12,5% a/a), com margens praticamente estáveis, já que a dinâmica das receitas líquidas de minério de ferro fino e VBM deve dominar o trimestre. Por fim, nosso modelo aponta para um Lucro líquido de US$2,5b Est. (-8,3% t/t; revertendo o prejuízo financeiro do 4T24).

Esses números permanecem provisórios e serão atualizados após a divulgação da Produção e Vendas da Vale em 27 de janeiro.

Principais Destaques:

(i) Minério de Ferro: Produção de 89,3Mt Est. (-5,4% t/t; +4,8% a/a), refletindo desaceleração sazonal após um 3T mais forte e o início do período chuvoso, enquanto o crescimento a/a segue sustentado pela continuidade dos ramp-ups; embarques de finos projetados em 76,2Mt Est. (+1,6% t/t; +9,0% a/a), impulsionados pela conversão de estoques acumulados em trimestres anteriores (~4,5Mt); preço realizado em US$95,7/t Est. (+1,4% t/t; +2,9% a/a), sustentado pela curva 62% Fe com média de US$106/t (+4% t/t), enquanto o prêmio retorna a território levemente negativo em -US$0,3/t Est. (vs. +US$0,7/t no 3T25); (ii) Pelotas: Produção de 8Mt Est. (-0,3% t/t; -13,1% a/a), refletindo a rentabilidade estruturalmente mais fraca do segmento; embarques estimados em 8,7Mt Est. (-0,3% t/t; -13,1% a/a), acompanhando de perto a produção; preço realizado em US$133,3/t Est. (+1,9% t/t; -6,8% a/a), impulsionado por uma recuperação modesta da curva de referência 65% Fe (US$119/t), enquanto os prêmios de pelotas seguem comprimidos em mínimas históricas (US$14/t); (iii) Níquel: Produção de 44Kt Est. (-5,5% t/t; -3,0% a/a), enquanto os embarques avançam para 48Kt Est. (+11,9% t/t; +1,9% a/a), sustentados por liberação parcial de estoques no final do ano; preço realizado em US$15.302/t Est. (-0,9% t/t; -5,3% a/a), acompanhando uma curva mais fraca da LME em meio a excesso global de oferta; (iv) Cobre: Produção de 98Kt Est. (+8,0% t/t; -3,9% a/a), refletindo recuperação sazonal após um 3T mais fraco; embarques projetados em 96Kt Est. (+6,4% t/t; -3,3% a/a), indicando dinâmica equilibrada entre produção e vendas; preço realizado em US$10.663/t Est. (+8,6% t/t; +16,1% a/a), impulsionado por um forte upshift da curva da LME; (v) Receita Líquida de US$11,0b Est. (+5,6% t/t; +8,7% a/a), impulsionada por maiores embarques de finos de minério de ferro e VBM, além de preços realizados mais firmes; (vi) C1/t ex-terceiros de US$21,3/t Est. (+2,7% t/t; +13,0% a/a), refletindo a suavização do câmbio USD/BRL sobre a base de custos; (vii) EBITDA proforma de US$4,6b Est. (+5,4% t/t; +12,5% a/a), com margem de 42,1% (-0,1p.p. t/t; +1,4p.p. a/a), sustentada principalmente pelo crescimento de volumes em finos de minério de ferro e VBM, com expansão limitada de margem em função de custos unitários mais elevados; (viii) Lucro Líquido de US$2,5b Genial Est. (-8,3% t/t); (ix) Com o preço da ação negociando próximo ao nosso valor intrínseco estimado, rebaixamos a recomendação para NEUTRO (vs. COMPRA anteriormente), mesmo após a revisão para cima do Target Price 12M para US$17,00 ADRs–NYSE (vs. US$15,00) e R$90,00 VALE3–B3 (vs. R$80,00), implicando upside residual de apenas +5,1%.

VALE3 Prévia Operacional 4T25: Produção e Vendas

Minério de Ferro: Produção em queda t/t, enquanto embarques aceleram.

Projetamos produção de minério de ferro totalizando 89,3Mt Genial Est. (-5,4% t/t; +4,8% a/a), refletindo uma normalização sequencial após um 3T sazonalmente mais forte, mas ainda sustentando crescimento sólido na comparação anual. No final do ano, tem início o período chuvoso, o que reduz o ritmo das atividades nas frentes de lavra, enquanto a expansão a/a reflete a continuidade do bom desempenho nos ramp-ups de S11D (PA) e Capanema (MG), permitindo que a companhia permaneça amplamente alinhada ao guidance de produção de ~335Mt 25E (antiga banda superior de 325–335Mt).

No âmbito comercial, estimamos embarques de finos de minério de ferro em 76,2Mt Genial Est. (+1,6% t/t; +9,0% a/a), com vendas impulsionadas pelo processo de liberação de estoques em trânsito provenientes do trimestre anterior (~4,5Mt). Em nossa avaliação, o gap entre produção e vendas — que havia se ampliado ao longo do ano em função da concentração de estoques em portos chineses — deve se estreitar para 15% Est. (-6p.p. t/t; -3p.p. a/a), uma vez que acreditamos em um rearranjo dos fluxos logísticos que permita a conversão quase integral dos estoques acumulados em embarques.

Também esperamos que o product mix permaneça centrado em qualidade intermediária, sustentado pela relevância contínua do BRBF e pelo crescimento anual tanto do Mid-Grade Carajás (SSCJ) quanto do Pellet Feed – China (PFC1). Vale destacar que o IOCJ vem apresentando forte retração (-52% a/a no 3T25), e não assumimos um comportamento significativamente diferente neste trimestre, considerando a maior utilização de blends pela companhia.

Minério de Ferro Fino: Tendência de alta de preços; prêmio levemente negativo.

Nosso modelo aponta preço realizado de finos de minério de ferro em US$95,7/t Genial Est. (+1,4% t/t; +2,9% a/a), refletindo o movimento de alta da curva 62% Fe, com média de US$106/t (+4% t/t), mas com o prêmio retornando a território negativo, ainda que de forma marginal, em -US$0,3/t Est. (vs. +US$0,7/t no 3T25). Em nossa visão, o suporte do benchmark decorre da estabilização dos preços do minério de ferro ao final do trimestre, enquanto a dinâmica de prêmios tende a enfraquecer.

De acordo com nossa análise, o índice Low Lumina recuou -US$0,5/t, o que, quando aplicado a ~60% das vendas indexadas a essa referência, implica um impacto negativo sobre os preços realizados. Em paralelo, o índice Carajás 65% Fe (Metal Bulletin) recuou -US$3,3/t, o que, ponderado por uma participação estimada de ~10% nas vendas, gera um efeito adicional negativo. Como resultado, acreditamos que o prêmio positivo observado no 3T25 deva se dissipar no 4T25E, trazendo o prêmio de mix agregado para patamares próximos de zero ou levemente negativos. No portfólio de produtos, a companhia deve seguir priorizando blends de médio teor, notadamente BRBF (~63% Fe), SSCJ e PFC1, em linha com sua estratégia de otimização de portfólio. Assim, não esperamos que a sazonalidade altere de forma material a composição do mix.

Pelotas: Nenhuma mudança relevante vs. 3T25.

Estimamos produção de pelotas em 8,0Mt Genial Est. (-0,3% t/t; -13,1% a/a), refletindo o guidance (31Mt 25E), uma produção sequencialmente estável e a continuidade da postura disciplinada da companhia em um mercado com rentabilidade estruturalmente mais fraca. Em nossa leitura, a ausência de um ramp-up sazonal mais forte indica uma decisão estratégica de evitar expansão da produção de pelotas, preservando margens em um ambiente de prêmios ainda pouco atrativos, ao mesmo tempo em que parte do pellet feed é redirecionada ao mercado de finos.

Os embarques de pelotas devem totalizar 8,7Mt Genial Est. (-0,3% t/t; -13,1% a/a), acompanhando de perto a produção e permanecendo dentro da faixa de 8–9Mt do guidance. A variação limitada t/t reforça a interpretação de que o trimestre não sinaliza uma recuperação conduzida por demanda, mas sim um período de estabilidade operacional, dado o trade-off existente na alocação de feed entre pelotas e finos, conforme a atratividade relativa de margens.

Estimamos preço realizado de US$133,3/t Genial Est. (+1,9% t/t; -6,8% a/a), com o avanço sequencial explicado pela melhora modesta da curva de referência 65% Fe, que teve média de US$119/t (+1% t/t), enquanto os prêmios de pelotas devem permanecer bastante depreciados (US$14/t Est., mínimas históricas). Pelo lado da demanda, seguimos observando um pano de fundo desafiador nas principais regiões consumidoras, especialmente Europa e Japão, onde as usinas enfrentam pressão de margens em meio à intensificação da concorrência com exportações de aço chinesas. Além disso, a reintrodução da oferta incremental de pelotas da Samarco segue pesando sobre o balanço global (15Mt em 25E), limitando a capacidade da Vale de extrair prêmios mais elevados.

Níquel: Embarques em alta; margens ainda comprimidas.

Projetamos produção de níquel de 44Kt Genial Est. (-5,5% t/t; -3,0% a/a), em linha com o guidance (175Kt 25E). Apesar da queda t/t na produção, os embarques devem alcançar 48Kt Genial Est. (+11,9% t/t; +1,9% a/a), beneficiados por uma liberação parcial de estoques, típica do final do ano, permitindo que os volumes vendidos superem temporariamente a produção. O preço realizado é estimado em US$15.302/t Genial Est. (-0,9% t/t; -5,3% a/a), refletindo um ajuste marginal em linha com a curva da LME, que teve média de US$14.885/t (-1,5% t/t), ainda pressionada pelo excesso estrutural de oferta global — em especial oriundo da produção de níquel Classe II na Indonésia.

Ainda assim, ressaltamos que, embora os preços médios tenham sofrido leve pressão negativa no trimestre, os mecanismos de provisional pricing devem oferecer algum grau de compensação, resultando em um efeito líquido próximo da neutralidade. Além disso, acreditamos que o custo caixa devam permanecer praticamente estáveis, com média anual alinhada ao guidance de US$13.000/t 25E, convergindo para ~US$12.000/t em base trimestral ponderada. Mesmo assim, as margens devem seguir comprimidas, diante da combinação de preços ainda enfraquecidos e ausência de tailwinds relevantes de custos.

Cobre: Maiores volumes t/t e preços mais firmes.

Nosso modelo aponta produção de cobre de 98Kt Genial Est. (+8,0% t/t; -3,9% a/a), refletindo uma recuperação sequencial associada à sazonalidade após um 3T mais fraco. Em linha com o guidance (370Kt 25E) e com a dinâmica comercial, os embarques devem atingir 96Kt Genial Est. (+6,4% t/t; -3,3% a/a), indicando uma relação equilibrada entre produção e vendas, sem formação ou liberação relevante de estoques no trimestre.

Em preços, estimamos valor realizado de US$10.663/t Genial Est. (+8,6% t/t; +16,1% a/a), acompanhando o forte movimento de alta da curva de cobre da LME, que teve média de US$11.040/t (+13% t/t). Avaliamos que o cobre segue como o principal vetor positivo dentro de VBM, beneficiando-se de condições de oferta mais apertadas no curto prazo e de ajustes de posicionamento nos mercados globais, que sustentaram a alta sequencial de preços e reforçaram a comparação anual favorável. Do lado de custos, nossa análise assume aderência ao piso do guidance atualizado de US$1.000/t 25E, sustentada pela contribuição contínua de subprodutos de ouro, cujos preços avançaram para US$4.152/oz (+20% t/t), sendo deduzidos das despesas operacionais e contribuindo para a compressão dos custos unitários.

Nossa visão e recomendação

EBITDA alavancado por preços e volumes.

Projetamos Receita Líquida consolidada de US$11,0b Genial Est. (+5,6% t/t; +8,7% a/a), refletindo maiores volumes embarcados tanto em finos de minério de ferro quanto em VBM, parcialmente sustentados por preços realizados mais firmes. O crescimento sequencial deve ser liderado pelos finos de minério de ferro, à medida que as vendas se beneficiam da conversão de estoques acumulados em trimestres anteriores, enquanto a precificação reflete o movimento de alta da curva 62% Fe, ainda que parcialmente neutralizado por um prêmio levemente negativo.

O C1/t ex-terceiros deve ficar em US$21,3/t Genial Est. (+2,7% t/t; +13,0% a/a). Como a taxa de câmbio USD/BRL exerce efeito inverso sobre a base de custos, avaliamos que a desvalorização de cerca de -8% a/a do câmbio sugere pressão altista sobre o C1/t (uma queda de -R$0,10 na taxa USD/BRL implica alta de +US$0,25/t no C1). Na visão de ano cheio, de forma coincidente, o indicador também deve permanecer em US$21,3/t (-2% a/a), em linha com o guidance 25E. Além disso, destacamos a expectativa de pressão moderada vinda de custos de frete. Ainda assim, maiores embarques de finos e melhor performance da VBM devem sustentar o desempenho operacional.

Como resultado, nosso modelo aponta EBITDA Proforma de US$4,6b Genial Est. (+5,4% t/t; +12,5% a/a), com margens praticamente estáveis em 42,1% (-0,1p.p. t/t; +1,4p.p. a/a), à medida que a dinâmica de volumes deve ditar a narrativa do trimestre. Por fim, estimamos Lucro Líquido de US$2,5b Genial Est. (-8,3% t/t). Reforçamos que esses números são preliminares e serão atualizados assim que a Vale divulgar seu Relatório de Produção e Vendas em 27/jan, após o fechamento do mercado.

Maior desembolso obrigatório de FCF 25E; 26E estável vs. guidance anterior.

Os desembolsos mandatórios de FCF relacionados a Brumadinho (+) Samarco (+) descaracterização de barragens (+) despesas incorridas foram revisadas para US$4,2b 25E (+14% vs. guidance anterior), mas recuam para US$2,6b 26E (estável vs. guidance anterior), seguido por US$1,9b 27E (+19% vs. guidance anterior), estabilizando-se posteriormente abaixo de US$1b. À medida que essas obrigações perdem relevância, a companhia recupera flexibilidade de capital que permaneceu estruturalmente comprimida por anos.

O framework de dívida líquida expandida permanece na faixa de US$10–20b. Como os pagamentos de 2026 não foram alterados, mantemos o FCF Yield de 9% 26E — vs. 14% anteriormente, dado que a ação avançou +17% nos últimos 30 dias — ainda assim acima de Rio Tinto e BHP. Adicionalmente, a companhia anunciou +US$1b em dividendos extraordinários, reforçando um compromisso com a remuneração ao acionista que supera pares em base de FCF.

Simandou com um ramp-up mais devagar.

A discussão em torno de Simandou reforça uma leitura uma pouco menos desequilibrada que anteriormente previsto. Sob a ótica de volume, o ramp-up deve ser gradual (5–10Mt 26E), alcançando 120Mt apenas ao final da década — e parcialmente compensado por exaustão de oferta em outras regiões. A questão de qualidade, contudo, é mais relevante: apesar do alto teor de Fe, a relação alumina/sílica de Simandou se assemelha à do IOCJ, o que implica necessidade de blending para atingir o sweet spot do alto-forno (BF).

Avaliamos que isso abre uma avenida estratégica para a Vale. Com flexibilidade de portfólio e capacidade de blending, a companhia pode contrabalançar a entrada de Simandou e reposicionar seus produtos conforme o mercado se ajusta. A geopolítica adiciona um tailwind adicional. À medida que EUA e Europa endurecem restrições as importações — Section 232 nos EUA, novas cotas e tarifas na UE —, a esperada retração das exportações de aço chinesas desloca a produção para regiões onde a Vale é estruturalmente mais competitiva. Um maior protagonismo da siderurgia no Ocidente também tende a elevar a demanda por minérios de ferro de alto teor e produtos aglomerados.

Remuneração ao acionista: revisitando a dívida líquida expandida 27E.

O gatilho decisivo é o threshold de US$15b em dívida líquida expandida. Caso a companhia esteja abaixo — ou em trajetória de queda — desse nível na avaliação semestral, a devolução de FCF passa a ser o cenário base. A escolha entre dividendos vs. recompras tende a variar. Em 2025, mudanças regulatórias no Brasil tornaram dividendos mais eficientes do ponto de vista tributário, explicando por que os US$1b anunciados para jan/26 devem ser integralmente pagos via dividendos. Adiante, esperamos uma composição mais equilibrada.

Trata-se de uma decisão semestral, e não trimestral, reconhecendo sazonalidade e volatilidade de commodities. Dado o forte recuo esperado dos passivos não financeiros ao longo dos próximos 3A, houve questionamentos recorrentes de investidores quanto a uma eventual atualização do framework de dívida líquida expandida. A visão do management permanece consistente com sinalizações anteriores: o momento adequado para revisão é pós-2027, quando os desembolsos relacionados a Brumadinho + Mariana devem cair para ~US$0,2b/ano 2031–35 (vs. US$3,5b 25E). Nesse estágio, a diferença entre dívida líquida expandida e dívida líquida tradicional se tornará marginal, tornando o retorno ao conceito original mais lógico. Por ora, prevalece a disciplina — sem mudanças na política de alavancagem ou dividendos no curto prazo.

Sem margem de segurança.

Apesar do equity story cada vez mais construtivo apresentado pela companhia, entendemos que a recente performance da ação praticamente eliminou o desconto de valuation que anteriormente sustentava nossa visão positiva. Após um rali expressivo de +48% em 6M (sendo ~2/3 concentrados nos últimos 60 dias), impulsionado principalmente por (i) forte fluxo estrangeiro para ações brasileiras e (ii) aceleração do preço do minério de ferro (+11% em 6M), o market cap da companhia encontra-se amplamente alinhado ao que consideramos valor justo em nosso modelo.

Para sermos claros, nossas premissas de preço para minério de ferro 62% Fe seguem mais conservadoras vs. consenso (US$95/t 26E vs. consenso >US$100/t), ancoradas abaixo dos preços spot atuais de ~US$110/t no DCE. Avaliamos que esses níveis não são fundamentalmente justificáveis no curto prazo, diante de um balanço oferta–demanda ainda desfavorável, estoques elevados e consumo de aço contido. Assim, enquanto o consenso parece cada vez mais confortável em embutir preços de minério higher for longer nos modelos de valuation, permanecemos cautelosos e preferimos ancorar nossas estimativas em uma curva com viés assimétrico para baixo.

Nesse contexto, a recente valorização da ação neutralizou, em grande medida, a margem de segurança anteriormente identificada em nosso modelo proprietário. A combinação de (i) uma visão mais cética sobre preços de minério vs. consenso; (ii) rápida compressão do desconto de valuation diante de fortes fluxos estrangeiros; e (iii) preço da ação negociando próximo ao nosso valor intrínseco estimado nos leva a rebaixar a recomendação para MANTER (vs. COMPRA anteriormente), mesmo com a revisão para cima do nosso Target Price 12M para US$17,00 ADRs–NYSE (vs. US$15,00) e R$90,00 VALE3–B3 (vs. R$80,00), o que implica um upside residual de apenas +5,1%. Isso já incorpora a melhora da nossa premissa de minério de ferro para US$90/t 27E (+3% vs. Est. anterior), reconhecendo um ramp-up mais lento do que o esperado de novas ofertas, como Simandou.

Ainda assim, é importante enfatizar que esse movimento não deve ser interpretado como uma visão negativa sobre a tese de longo prazo. Permanecemos estruturalmente construtivos quanto à direção estratégica da companhia e à sua trajetória de execução. Caso as condições de mercado — seja por meio de uma correção no preço da ação ou de uma reavaliação do que permanece não precificado — recriem um descolamento relevante entre nosso valor intrínseco e o preço de mercado, não hesitaríamos em revisitar uma recomendação mais construtiva. Por ora, contudo, entendemos que o rali recente já precificou grande parte das melhorias em curso, justificando uma postura mais neutra.