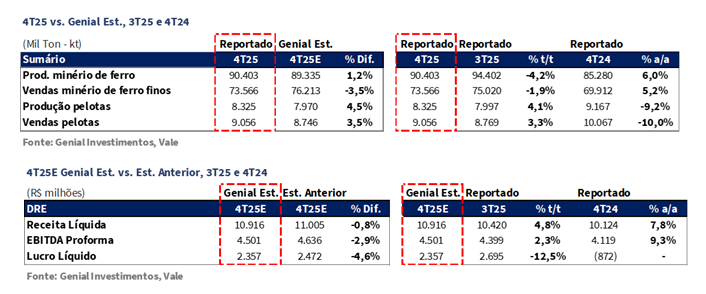

A Vale divulgou ontem, 27/jan, após o fechamento do mercado, seu Relatório de Produção e Vendas do 4T25. Avaliamos que o principal ponto negativo ficou por conta dos embarques de finos de minério de ferro, que totalizaram 73,6Mt (-3,5% vs. Genial Est.; -3,7% vs. Consenso BBG), o que levou à revisão para baixo de nossas premissas de EBITDA Proforma para US$4,5b Genial Est. (-2,9% vs. Est. Antiga; +2,3% t/t; +9,3% a/a). Os resultados financeiros serão divulgados em 12/fev, também após o fechamento do mercado.

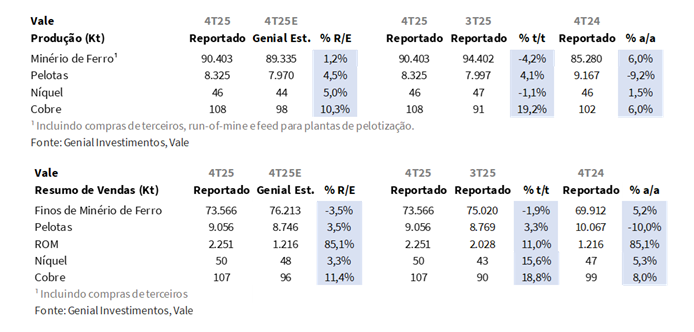

A produção de minério de ferro somou 90,4Mt (+1,2% vs. Genial Est.), recuando -4,2% t/t, mas acelerando +6,0% a/a, em linha com o back trend sazonal esperado após o desempenho mais forte do período seco no 3T25, com o início da estação chuvosa limitando as frentes de lavra ao final do ano. No Sistema Norte, a produção atingiu 44,8Mt (-12,7% a/a), refletindo menor disponibilidade de ROM em Serra Norte (PA), parcialmente compensada pelo ajuste contínuo do mine plan em direção ao Carajás mid-grade (~63% Fe), além de manutenções programadas em S11D (PA). Ainda assim, destacamos que S11D alcançou 86Mt na visão do ano cheio (+4% vs. 2024), reforçando seu status de flagship asset, apesar da volatilidade trimestral.

No Sistema Sudeste, a produção avançou para 23,9Mt (+4,4Mt a/a; +22,5% a/a), impulsionada por maior disponibilidade de ROM em Brucutu (MG) e pela aceleração contínua do ramp-up de Capanema (MG), que atingiu 3,0Mt (+5,6% vs. Genial Est.), permanecendo como o principal highlight operacional e em trajetória para alcançar plena capacidade no 2T26E. Já no Sistema Sul, a produção aumentou para 13,5Mt (+4,6Mt a/a; +51,6% a/a), sustentada pela melhora de performance no Complexo de Vargem Grande (MG) — com ramp-up do VGR1 e resultados sólidos em Pico — e pelo melhor desempenho no Complexo de Paraopeba (MG), com maior produção em Fábrica e Mutuca, à medida que a redução de downtime de manutenção e gargalos operacionais se traduziu em entregas acima do esperado.

Como já antecipado, nos finos de minério de ferro, os embarques reportados foram de 73,6Mt (-3,5% vs. Genial Est.), desacelerando -1,9% t/t e avançando +5,2% a/a. Apesar do crescimento anual em mid-single digit, esperávamos uma melhora sequencial nas vendas — o que não se concretizou — dado que os 4Ts costumam ser os mais favoráveis para embarques, com a conversão em vendas dos estoques em trânsito formados nos 3Ts (período sazonalmente mais forte em produção). A razão vendas/produção atingiu 81% (-4p.p. vs. Genial Est.), indicando um gap maior do que o previsto. Como consequência, os estoques devem permanecer mais elevados, em ~2,7Mt Est. (formados nos últimos dois trimestres), uma vez que a companhia utilizou apenas 1,8Mt de estoques anteriores (vs. 4Mt que havíamos assumido).

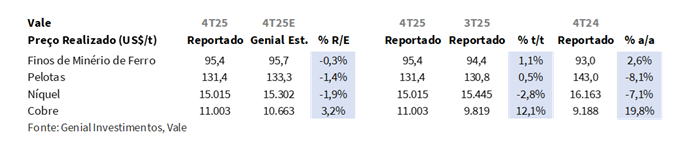

O preço realizado foi reportado em US$95,4/t (-0,3% vs. Genial Est.), em linha com nossas estimativas, avançando +1,1% t/t e +2,6% a/a, acompanhando a valorização do benchmark 62% Fe para US$106/t (+4% t/t), enquanto os prêmios comprimiram para -US$0,3/t (vs. +US$0,7/t no 3T25). Em termos de mix, destacamos BRBF em 36,3Mt (+0,6% t/t; -16,7% a/a) e um foco mais intenso em PFC, com 8,1Mt (-4,9% t/t; +127% a/a), além da contínua não priorização do produto de maior teor IOCJ (5Mt; -45,7% a/a), consistente com a estratégia da companhia de privilegiar um portfólio mid-grade/blended.

No segmento de pelotas, a produção alcançou 8,3Mt (+4,5% vs. Genial Est.), crescendo +4,1% t/t e recuando -9,2% a/a, refletindo a manutenção da disciplina de oferta em um ambiente de prêmios deprimidos e o shutdown contínuo da planta de São Luís (MA). Os embarques totalizaram 9,1Mt (+3,5% vs. Genial Est.), avançando +3,3% t/t, mas caindo -10,0% a/a. A precificação veio levemente abaixo do esperado, com preço realizado de US$131,4/t (-1,4% vs. Genial Est.), praticamente estável em +0,5% t/t e em queda de -8,1% a/a, limitada por prêmios de US$12,3/t sobre a referência 65% Fe (US$1,7/t abaixo vs. Genial Est.; níveis historicamente reprimidos) e pela recuperação gradual da Samarco (15Mt 25E), que segue mantendo o mercado mais abastecido.

Revisão em nossas projeções para o 4T25.

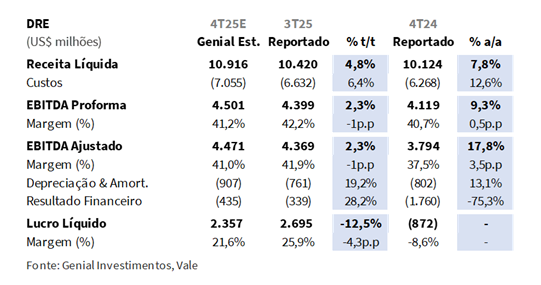

Como os dados operacionais e comerciais vieram ligeiramente abaixo das expectativas, revisamos nossa estimativa de Receita Líquida para US$10,9b Genial Est. (-0,8% vs. Est. Antiga; +4,8% t/t; +7,8% a/a), refletindo uma contribuição mais fraca dos finos de minério de ferro, parcialmente compensada por um desempenho mais robusto em VBM. O C1/t ex-terceiros permaneceu inalterado em US$21,3/t Genial Est. (flat vs. Est. Antiga; +2,7% t/t; +13,0% a/a), refletindo a força compensatória entre vendas totais de finos abaixo do esperado e maiores vendas de terceiros (8Mt; +19% vs. Est.).

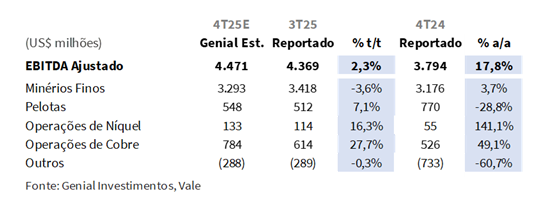

Como resultado, passamos a projetar EBITDA Proforma de US$4,5b Genial Est. (-2,9% vs. Est. Antiga; +2,3% t/t; +9,3% a/a), ligeiramente abaixo da estimativa anterior, em função de uma realização de receitas mais suave do que a inicialmente assumida, enquanto a base de custos permanece estável. Por fim, o Lucro Líquido é agora estimado em US$2,4b Genial Est. (-4,6% vs. Est. Antiga; -12,5% t/t; revertendo prejuízo a/a), refletindo principalmente a leve redução do EBITDA em relação à projeção anterior.

Principais Destaques:

(i) Minério de ferro: Produção de 90,4Mt (+1,2% vs. Est.; -4,2% t/t; +6,0% a/a), refletindo o backtrend sazonal esperado após um 3T mais forte durante o período seco e o início da estação chuvosa, enquanto o crescimento a/a segue sustentado por ramp-ups e ganhos de eficiência, com desempenho consistente em S11D e Capanema; vendas de 73,6Mt (-3,5% vs. Est.; -1,9% t/t; +5,2% a/a), abaixo das expectativas e ampliando o gap produção/vendas para 81% (-4p.p. vs. Est.), refletindo uma conversão de estoques mais fraca do que o esperado e implicando estoques ainda elevados em ~2,7Mt; preço realizado de US$95,4/t (-0,3% vs. Est.; +1,1% t/t), sustentado pela curva 62% Fe com média de US$106/t (+4% t/t), enquanto os prêmios comprimiram para -US$0,3/t (flat vs. Est.; vs. +US$0,7/t no 3T25); (ii) Pelotas: Produção de 8,3Mt (+4,5% vs. Est.; +4,1% t/t; -9,2% a/a), refletindo disciplina deliberada de oferta em um ambiente de rentabilidade estruturalmente fraca e a manutenção do shutdown da planta de São Luís (MA); vendas totalizando 9,1Mt (+3,5% vs. Est.; +3,3% t/t; -10,0% a/a), acompanhando de perto a produção e confirmando a ausência de uma recuperação guiada por demanda; preço de US$131,4/t (-1,4% vs. Est.; +0,5% t/t), limitado por prêmios deprimidos (10% da referência 65% Fe) e pela oferta incremental da Samarco (15Mt 25E); (iii) Níquel: Produção de 46Kt (+5,0% vs. Est.; -1,1% t/t; +1,5% a/a), indicando estabilidade operacional após as manutenções anteriores; embarques avançaram para 50Kt (+3,3% vs. Est.; +15,6% t/t; +5,3% a/a), impulsionados por inventory drawdown planejado no fim do ano; preço realizado de US$15.015/t (-1,9% vs. Est.; -2,8% t/t), acompanhando uma curva LME mais fraca em meio à persistente sobreoferta global, especialmente de níquel Classe II da Indonésia; (iv) Cobre: Produção de 108Kt (+10,3% vs. Est.; +19,2% t/t; +6,0% a/a), refletindo outperformance operacional disseminada, com destaque para Salobo; embarques de 107Kt (+11,4% vs. Est.; +18,8% t/t; +8,0% a/a), indicando uma dinâmica equilibrada entre produção e vendas; preço realizado de US$11.003/t (+3,2% vs. Est.; +12,1% t/t), acompanhando o upshift da curva LME e termos comerciais mais favoráveis; (v) Receita Líquida projetada em US$10,9b Est. (+4,8% t/t; +7,8% a/a), ligeiramente abaixo das expectativas anteriores devido à conversão mais fraca de vendas de finos de minério de ferro, enquanto o crescimento sequencial é liderado por VBM, especialmente cobre e níquel; (vi) C1/t ex-terceiros em US$21,3/t Est. (+2,7% t/t; +13,0% a/a), com efeitos de FX e frete compensando ganhos de diluição; EBITDA em US$4,5b Est. (+2,3% t/t; +17,8% a/a), ligeiramente abaixo das estimativas anteriores, à medida que uma realização de vendas mais fraca no segmento ferroso é parcialmente compensada pela forte performance de VBM; (vii) Permanecemos com nossa recomendação de MANTER (rebaixada no relatório anterior), com Target Price 12M de US$17,00 ADRs–NYSE e R$90,00 VALE3–B3, o que implica um upside residual de apenas +3,4%.

VALE3 Prévia 4T25: No detalhe!

Minério de Ferro: Efeito sazonal; Capanema segue como destaque.

A produção de minério de ferro totalizou 90,4Mt (+1,2% vs. Genial Est.), ligeiramente acima do esperado (+1Mt vs. guidance de 335Mt 25E) e avançando +6,0% a/a, apesar da retração de -4,2% t/t, em linha com o back trend esperado após o desempenho mais forte no período seco do 3T25. Avaliamos que a queda sequencial reflete o início do período chuvoso ao final do ano, que tradicionalmente restringe as frentes de lavra, enquanto o crescimento anual segue sustentado por ramp-ups e ganhos estruturais de eficiência.

No Sistema Norte, a produção recuou -6,5Mt a/a (-12,7% a/a), totalizando 44,8Mt, refletindo (i) menor disponibilidade de ROM em Serra Norte (PA), parcialmente compensada pelo ajuste contínuo do plano de lavra em direção ao Mid-grade Carajás (~63% Fe), e (ii) atividades de manutenção programada em S11D (PA). Ainda assim, o S11D atingiu produção recorde de 86,0Mt em 2025, impulsionada por melhorias contínuas na confiabilidade dos ativos e no desempenho operacional, reforçando seu papel como o principal ativo (flagship asset) da companhia, apesar da volatilidade trimestral.

No Sistema Sudeste, a produção avançou +4,4Mt a/a (+22,5% a/a), alcançando 23,9Mt no trimestre, sustentada por maior disponibilidade de ROM em Brucutu (MG) e pela continuidade do ramp-up do projeto Capanema (MG), que entregou 3,0Mt (+5,6% vs. Genial Est.). O projeto segue superando nossas estimativas e deverá atingir plena capacidade no 2T26, reforçando o perfil de crescimento estrutural do sistema. Por fim, no Sistema Sul, a produção cresceu +4,6Mt a/a (+51,6% a/a), totalizando 13,5Mt, impulsionada por (iii) melhora de desempenho no Complexo Vargem Grande (MG), apoiada pelo ramp-up do VGR1 e resultados sólidos em Pico, e (iv) evolução operacional no Complexo Paraopeba (MG), com maior produção em Fábrica e Mutuca. A redução das paradas de manutenção e dos gargalos operacionais segue se traduzindo em entregas acima das expectativas na região.

Finos de Minério de Ferro: Gap se amplia com vendas abaixo do esperado.

Os embarques de finos totalizaram 73,6Mt (-3,5% vs. Genial Est.; -3,7% vs. Consenso BBG), recuando -1,9% t/t e avançando +5,2% a/a, ficando abaixo tanto de nossa estimativa quanto do consenso. A razão vendas/produção atingiu 81% (-4p.p. vs. Genial Est.), indicando um gap entre produção e vendas maior do que o antecipado, em contraste com nosso cenário-base, que assumia conversão praticamente integral dos estoques formados no trimestre anterior.

Em nossa avaliação, a ampliação desse gap reflete a combinação de produção ligeiramente mais forte do que o esperado e uma conversão de embarques mais fraca, e não gargalos operacionais ou logísticos. Como resultado, o nível de estoques deve permanecer elevado, em torno de ~2,7Mt Est. (vs. ~4,5Mt no 3T25), uma vez que, neste trimestre, a companhia utilizou apenas 1,8Mt dos estoques anteriores — volume que pode ser empurrado para o 1S26E, em vez dos ~4,0Mt originalmente assumidos em nosso modelo.

Finos de Minério de Ferro: Preço realizado em alta, conforme esperado.

O preço realizado dos finos de minério de ferro foi reportado em US$95,4/t (-0,3% vs. Genial Est.), em linha com nossa estimativa, avançando +1,1% t/t e +2,6% a/a, confirmando a aceleração sequencial impulsionada principalmente pelo upshift da curva de referência 62% Fe. Avaliamos que o desempenho positivo reflete o patamar mais elevado do benchmark, que teve média de US$106/t no trimestre (+4% t/t), enquanto os prêmios de produto se comportaram conforme o esperado. O prêmio ficou em -US$0,3/t (flat vs. Genial Est.), refletindo compressão sequencial vs. +US$0,7/t no 3T25. Conforme destacado em nossa prévia operacional, o ambiente de prêmios mais fracos foi explicado pela compressão das referências de baixo teor de alumina, em um contexto de prêmios de mercado mais suaves ao longo do trimestre.

Avaliamos que a companhia seguiu priorizando produtos de mid-grade e blends. Ainda assim, chamou nossa atenção o desempenho do BRBF, cujos volumes totalizaram 36,3Mt (+0,6% t/t; -16,7% a/a), com retração de dois dígitos na comparação anual. Em contrapartida, a estratégia parece ter migrado para uma menor participação de blends produzidos no Brasil vs. 4T24, com maior foco em Pellet Feed China (PFC), que alcançou 8,1Mt (-4,9% t/t; +127% a/a), além do Mid-grade Carajás, que vem ganhando participação relevante nas vendas em 2025, após ter figurado na categoria “outros” em 2024, com volumes significativamente menores. Como já mencionado, as vendas isoladas de produtos de maior teor vêm sendo despriorizadas, em linha com a adaptação da companhia a uma nova realidade de mercado, o que se traduziu em volumes de IOCJ de 5,0Mt (-11,1% t/t; -45,7% a/a).

Finos de Minério de Ferro: Preço realizado em alta, conforme esperado.

O preço realizado dos finos de minério de ferro foi reportado em US$95,4/t (-0,3% vs. Genial Est.), em linha com nossa estimativa, avançando +1,1% t/t e +2,6% a/a, confirmando a aceleração sequencial impulsionada principalmente pelo upshift da curva de referência 62% Fe. Avaliamos que o desempenho positivo reflete o patamar mais elevado do benchmark, que teve média de US$106/t no trimestre (+4% t/t), enquanto os prêmios de produto se comportaram conforme o esperado. O prêmio ficou em -US$0,3/t (flat vs. Genial Est.), refletindo compressão sequencial vs. +US$0,7/t no 3T25. Conforme destacado em nossa prévia operacional, o ambiente de prêmios mais fracos foi explicado pela compressão das referências de baixo teor de alumina, em um contexto de prêmios de mercado mais suaves ao longo do trimestre.

Avaliamos que a companhia seguiu priorizando produtos de mid-grade e blends. Ainda assim, chamou nossa atenção o desempenho do BRBF, cujos volumes totalizaram 36,3Mt (+0,6% t/t; -16,7% a/a), com retração de dois dígitos na comparação anual. Em contrapartida, a estratégia parece ter migrado para uma menor participação de blends produzidos no Brasil vs. 4T24, com maior foco em Pellet Feed China (PFC), que alcançou 8,1Mt (-4,9% t/t; +127% a/a), além do Mid-grade Carajás, que vem ganhando participação relevante nas vendas em 2025, após ter figurado na categoria “outros” em 2024, com volumes significativamente menores. Como já mencionado, as vendas isoladas de produtos de maior teor vêm sendo preteridas, em linha com a adaptação da companhia a uma nova realidade de mercado, o que se traduziu em volumes de IOCJ de 5,0Mt (-11,1% t/t; -45,7% a/a).

Pelotas: Volumes maiores t/t; preços levemente abaixo do esperado.

A produção de pelotas totalizou 8,3Mt (+4,5% vs. Genial Est.), acima de nossas estimativas e com avanço de +4,1% t/t, apesar da queda de -9,2% a/a, refletindo a continuidade da moderação deliberada da oferta em um ambiente de rentabilidade estruturalmente fraca no segmento. Mesmo com o aumento sequencial, entendemos que a produção segue limitada pela otimização de portfólio, com redirecionamento de pellet feed para vendas de finos e manutenção da planta de São Luís (MA) desligada, dada sua estrutura de custos elevada e baixa atratividade econômica sob o atual ambiente de prêmios.

Os embarques de pelotas atingiram 9,1Mt (+3,5% vs. Genial Est.), crescendo +3,3% t/t, mas ainda recuando -10,0% a/a, acompanhando de perto a produção e confirmando a ausência de uma recuperação puxada por demanda. O preço realizado médio ficou em US$131,4/t (-1,4% vs. Genial Est.), avançando +0,5% t/t, mas caindo -8,1% a/a, sustentado por referências mais elevadas de minério de ferro, porém ainda limitado por prêmios de pelotas deprimidos, em torno de 10% da referência 65% Fe (vs. ~US$30/t na média dos últimos 2A). Esse movimento foi intensificado pela recuperação gradual da Samarco (15Mt 25E), que adiciona oferta ao mercado e contribui para um ambiente de saturação.

Em nossa visão, a precificação de pelotas segue sob pressão em função da demanda fraca na Europa e no Japão, onde as margens das siderúrgicas continuam comprimidas pela concorrência de exportações de aço chinesas. Adicionalmente, a reintrodução gradual dos volumes da Samarco pesa sobre o balanço do mercado, reforçando a estratégia da Vale de preservar valor ao limitar a produção de pelotas e priorizar vendas de finos sempre que as margens relativas se mostram mais atrativas.

Níquel: Embarques em alta com redução de estoques; preços pressionados.

A produção de níquel totalizou 46Kt (+5,0% vs. Genial Est.), acima de nossas projeções, mas recuando -1,1% t/t e avançando +1,5% a/a, confirmando a estabilidade operacional após o ciclo de manutenção no início do ano. Regionalmente, o Canadá apresentou dinâmicas mistas, com maior produção em Voisey’s Bay (NL), sustentada pelo bom desempenho da mina subterrânea e pelo throughput sólido na refinaria de Long Harbour, parcialmente compensados por volumes menores em Sudbury e Thompson, em função de manutenções e demanda downstream mais fraca. No Brasil, a produção manteve-se resiliente, com Onça Puma (PA) sustentando volumes à medida que o 2° forno atingiu plena capacidade ao final do trimestre, apoiando o crescimento a/a.

Os embarques atingiram 50Kt (+3,3% vs. Genial Est.), avançando +15,6% t/t e +5,3% a/a, refletindo uma redução planejada de estoques que reverteu o build-up observado no 3T25 e permitiu que as vendas superassem temporariamente a produção. Esse movimento está alinhado à estratégia do management de normalizar níveis de inventário e atender fluxos contratuais mais robustos ao final do ano. O preço realizado médio ficou em US$15.015/t (-1,9% vs. Genial Est.), recuando -2,8% t/t e -7,1% a/a, pressionado pela curva mais fraca do níquel na LME (-1% t/t) e pelo excesso persistente de oferta global de níquel Classe II, especialmente da Indonésia. Apesar da estabilidade operacional, avaliamos que o ambiente de preços desfavorável segue comprimindo margens, reforçando a leitura de que o níquel permanece como o segmento menos rentável dentro do portfólio de VBM.

Cobre: Volumes robustos; preços acompanhando o upshift da curva.

A produção de cobre totalizou 108Kt (+10,3% vs. Genial Est.), acelerando +19,2% t/t e +6,0% a/a, refletindo um desempenho operacional amplamente acima do esperado nos ativos de cobre. No Brasil, o destaque foi Salobo (PA), que registrou o maior volume trimestral de sua história, sustentado por operações estáveis de mina e planta e ganhos consistentes de throughput, enquanto Sossego (PA) também contribuiu positivamente, beneficiando-se de elevada taxa de utilização dos ativos e estabilidade operacional. No Canadá, a produção avançou com maior disponibilidade na usina de Clarabelle e aumento de volumes em Voisey’s Bay (NL), com Sudbury registrando sua maior produção desde 2016. Em nossa avaliação, o desempenho sólido em ambas as regiões confirmou o desvio positivo vs. nossas estimativas e reforçou o bom momento operacional do segmento.

Os embarques alcançaram 107Kt (+11,4% vs. Genial Est.), avançando +18,8% t/t e +8,0% a/a, acompanhando de perto a produção e indicando uma dinâmica equilibrada entre produção e vendas, sem distorções relevantes de estoques. O preço realizado atingiu US$11.003/t (+3,2% vs. Genial Est.), com alta de +12,1% t/t e +19,8% a/a, seguindo claramente a curva da LME (+13% t/t), impulsionado por (i) preços de referência mais elevados, (ii) menores descontos de TC/RC e (iii) o efeito favorável da atual elevação da curva da commodity. Sem dúvida, o cobre se destacou como o melhor desempenho da companhia dentro do portfólio de VBM, combinando crescimento de volumes com um ambiente de preços robusto.

Receita Líquida: Aceleração sequencial impulsionada pela VBM.

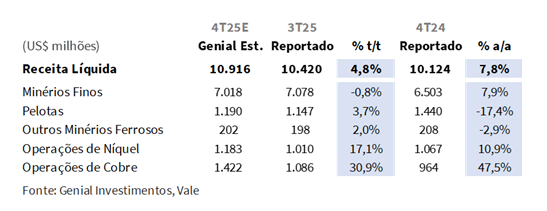

A Receita Líquida consolidada deve totalizar US$10,9b Genial Est. (+4,8% t/t; +7,8% a/a), ligeiramente abaixo de nossa projeção anterior, refletindo principalmente uma contribuição menor dos finos de minério de ferro. Na base sequencial, o crescimento deve ser liderado pelas operações de cobre (+30,9% t/t Est.) e níquel (+17,1% t/t Est.), em função de maiores embarques e, no caso do cobre, de um preço realizado materialmente mais forte, em linha com a curva da LME.

Na divisão de ferrosos, as pelotas devem oferecer uma contribuição positiva moderada (US$1,2b Est.; +3,7% t/t), enquanto a receita de finos de minério de ferro é esperada em leve queda para US$7,0b Est. (-0,8% t/t), refletindo conversão de vendas mais fraca e um gap entre produção e vendas maior do que o antecipado, apesar do avanço marginal de preços. Na comparação anual, o crescimento deve ser puxado pela forte expansão de VBM, com destaque para o cobre, que deve alcançar US$1,4b Est. (+47,5% a/a), além da contribuição dos finos de minério de ferro (+7,9% a/a Est.), ambos refletindo preços e volumes mais elevados, mais do que compensando a fraqueza do segmento de pelotas (-17,4% a/a Est.).

C1/t: Leve alta a/a; FX e frete compensam ganhos de diluição.

O C1/t ex-terceiros é estimado em US$21,3/t Genial Est. (+2,7% t/t; +13,0% a/a), em linha com nossas premissas anteriores, uma vez que houve um efeito de compensação entre vendas totais de finos de minério de ferro abaixo do esperado (-3,5% vs. Est.) e maiores vendas a terceiros (8Mt; +19% vs. Est.), além de consistência com o guidance de US$21,3/t 25E. Curiosamente, a média ponderada anual converge exatamente para o mesmo patamar observado na estimativa trimestral.

Avaliamos que, na comparação sequencial, a alta reflete principalmente a menor diluição de custos fixos decorrente de menores vendas de finos (-1,9% t/t) e do arrefecimento do câmbio USD/BRL (-1% t/t). Em outras palavras, não houve deterioração operacional relevante, com o efeito cambial dominando a variação trimestral. Na base anual, o aumento a/a é explicado, em grande parte, pela suavização do USD em relação ao nível mais forte observado no ano passado (-8% a/a). Como referência, estimamos que um movimento de -R$0,10 na taxa USD/BRL implica um aumento de +US$0,25/t no C1/t, e vice-versa.

EBITDA: Avanço moderado t/t; crescimento de dois dígitos a/a.

O EBITDA ajustado consolidado deve totalizar US$4,5b Genial Est. (+2,3% t/t; +17,8% a/a), ligeiramente abaixo de nossa projeção anterior (-2,9% vs. Est. anterior), refletindo uma realização de receita marginalmente mais fraca do que o inicialmente assumido, enquanto os custos permanecem amplamente estáveis. Na base trimestral, o desempenho segue ancorado na divisão de finos de minério de ferro, que permanece como o principal contribuinte de EBITDA, apesar da queda sequencial para US$3,2b Est. (-3,6% t/t; +3,7% a/a), explicada por menores embarques e pelo retorno dos prêmios a território negativo (-US$0,3/t vs. +US$0,7/t no 3T25), após um 3T25 excepcionalmente forte, sobretudo em volumes.

O cobre deve atuar como contrapeso relevante, alcançando US$784m Est. (+27,7% t/t; +49,1% a/a), beneficiado por preços realizados mais elevados, em linha com a curva da LME, e embarques sólidos. Já o níquel deve registrar US$133m Est. (+16,3% t/t; 1,4x a/a), contribuindo a partir de maiores volumes de vendas associados à redução de estoques. O negócio de pelotas é estimado em US$548m Est. (+7,1% t/t; -28,8% a/a), com melhora sequencial modesta, ainda que a rentabilidade siga estruturalmente limitada por prêmios fracos. No agregado, o EBITDA deve permanecer bem sustentado, ainda que em nível ligeiramente inferior ao anteriormente antecipado.

Lucro Líquido: Compressão t/t.

Passamos a projetar Lucro Líquido de US$2,4b Genial Est. (-12,5% t/t; revertendo o prejuízo a/a), refletindo uma contribuição operacional mais fraca do que inicialmente assumido. Na comparação sequencial, a queda deve ser explicada principalmente pelo aumento do resultado financeiro líquido (+28,2% t/t), apenas parcialmente compensado pelo EBITDA robusto impulsionado pelas operações de cobre e níquel.

Em paralelo, na comparação anual, o retorno do lucro líquido a terreno positivo — após o prejuízo registrado no 4T24 — deve ser sustentado por um EBITDA materialmente mais forte e pela normalização das despesas financeiras extraordinárias. Vale lembrar que o 4T24 foi marcado por uma valorização expressiva do câmbio USD/BRL no EoP (+19% t/t), o que elevou o saldo da dívida denominada em USD e gerou impacto negativo relevante no P&L naquele trimestre.

Nossa visão e recomendação

Extravasamentos de água em MG não relacionados a barragens, com impacto limitado.

Os recentes episódios de extravasamento de água (25/jan) nas operações da Vale em Fábrica (MG) e Viga (MG) geraram ruído pontual na mídia, mas entendemos que não justificam qualquer reavaliação do equity story. Os eventos foram provocados por chuvas intensas e tiveram origem em cavas de mineração e não em barragens, (i) sem envolvimento de rejeitos de mineração, (ii) sem vítimas, e (iii) sem impacto sobre comunidades locais. Nesse contexto, qualquer comparação com tragédias passadas associadas a barragens (Brumadinho e Mariana) nos parece inadequada e não deveria sequer ser considerada sob uma ótica analítica ou de risk assessment.

Sob a perspectiva operacional, embora o município de Congonhas (MG) tenha determinado a suspensão temporária das licenças de operação até a conclusão das investigações e dos reparos necessários nas áreas afetadas, avaliamos que o impacto permanece restrito. Em conjunto, Fábrica e Viga respondem por ~8Mtpa (~2% do guidance inalterado para 26E — assumimos 340Mt, ponto médio), o que implica que mesmo uma paralisação integral por um trimestre resultaria em uma perda de produção administrável, da ordem de ~2Mt. A rápida reversão, na sessão de negociações de ontem, da queda observada no pregão de segunda-feira (26/jan) — movimento que coincidiu com nosso downgrade, mas sem relação causal — reforça a leitura de que os investidores não precificam risco estrutural associado a esses eventos.

Dessa forma, esperamos que eventuais impactos financeiros se limitem a custos de limpeza, monitoramento e exigências adicionais de conformidade regulatória, com risco jurídico marginal, dada a clara distinção técnica em relação a incidentes com barragens de rejeitos. Embora um aumento temporário no escrutínio regulatório e na incidência de manchetes negativas possa persistir no curto prazo, entendemos o episódio como transitório e não fundamental, sem implicações para a integridade operacional, o perfil de risco ou a capacidade de geração de FCF da companhia.

Vendas abaixo do esperado; catch-up das ações concluído.

Avaliamos que o mercado pode reagir de forma negativa aos números de embarques abaixo do esperado. Embora o desvio não tenha sido alarmante, entendemos que ele se soma ao fato de que as ações já apresentaram uma valorização expressiva nos últimos meses, abrindo espaço para uma eventual correção. Em nossa leitura, o catch up das ações está integralmente concluído. Após um rali significativo de +48% em 6M (~2/3 concentrados nos últimos 60 dias), impulsionado principalmente por (i) fortes fluxos estrangeiros para a bolsa brasileira e (ii) pela aceleração do preço do minério de ferro (+11% em 6M), o market cap da companhia encontra-se hoje amplamente alinhado ao que consideramos valor justo em nosso modelo.

Nesse contexto, a recente apreciação do preço da ação neutralizou o upside que anteriormente identificávamos. Como exemplo, estimamos agora um FCF Yield 26E de 9% (vs. 14% anteriormente), o que representa uma compressão de -5p.p. em apenas 60 dias. Sob a ótica de múltiplos, o EV/EBITDA 26E encontra-se atualmente em 5,3x (ligeiramente acima da média histórica de 5x), indicando que o desconto anteriormente observado foi essencialmente eliminado. No campo de dividendos, observamos movimento semelhante, com o dividend yield 26E recuando para ~8% (vs. 12% anteriormente). Enxergamos esse movimento como um processo natural de fechamento de gap em relação ao valor justo (à medida que o preço das ações sobe, os yields tendem a se comprimir). Esse comportamento também guarda correlação com a execução operacional da companhia, que demonstrou capacidade de direcionar estrategicamente seu mix de produtos, melhorar a geração de FCF com três reduções consecutivas de CAPEX em 2025, e ainda assim retornar a níveis recordes de produção. Ou seja, não há qualquer fragilidade na equity story em si, mas sim na sua própria materialização já refletida nos preços de mercado.

Para sermos claros, nossas premissas de preço para o minério de ferro 62% Fe permanecem mais conservadoras vs. consenso (US$95/t 26E Est. vs. consenso >US$100/t). Assim, a combinação de (i) uma visão mais cética sobre preços de minério vs. consenso — ainda que tenhamos revisado nossa premissa para US$90/t em 27E (+3% vs. Est. Antiga), reconhecendo um ramp-up mais lento do que o esperado de novas ofertas, como Simandou; (ii) a rápida compressão do desconto de valuation após fortes entradas de capital estrangeiro; e (iii) o preço da ação negociando próximo ao nosso valor intrínseco estimado, nos leva a permanecer com a recomendação de MANTER (já rebaixada no relatório anterior), com Target Price 12M de US$17,00 ADRs–NYSE e R$90,00 VALE3–B3, o que implica um upside residual de apenas +3,4%.