Suzano divulgará seus resultados do 4T25 em 12/fev, após o fechamento do mercado. Projetamos um trimestre de pressão operacional contínua, ainda impulsionado por um ambiente desafiador de preços de celulose, embora com estabilização sequencial dos volumes.

Estimamos embarques de celulose de 3,2Mt Est. (+1,2% t/t; -2,5% a/a), refletindo dinâmica sequencial praticamente estável após a implementação do corte nominal de -3,5% da capacidade produtiva (a partir de ago/25) e a ocorrência de paradas programadas de manutenção nas unidades de Aracruz (linha B), Suzano e Limeira. A variação limitada t/t deve refletir o impacto apenas parcial da restrição de capacidade ao longo do trimestre, bem como a continuidade do ramp-up de Ribas do Rio Pardo (Projeto Cerrado), que segue operando próximo à plena utilização e sustentando a estabilidade operacional — além de contribuir para um COGS/t em desaceleração —, apesar de uma base de comparação anual mais desafiadora.

Em preços, estimamos o preço realizado de celulose em R$2.834/t Est. (-0,9% t/t; -16,8% a/a), refletindo o efeito residual da suavização da taxa de câmbio USD/BRL (-1% t/t). Embora os benchmarks spot tenham apresentado alguma recuperação (aprofunda na seção Nossa visão), com destaque para a BHKP China em US$507/t (+4% t/t), os níveis elevados de estoques e os sinais de demanda enfraquecida seguem limitando o poder de precificação. Avaliamos que os aumentos de preços anunciados ao final do ano (três rodadas de +US$20/t na Ásia) devem ter impacto limitado nos resultados do 4T25, em função dos lags contratuais. No negócio de Papel, projetamos vendas de 448Kt Est. (+2,7% t/t; +4,0% a/a), sustentadas por operações estáveis em Pine Bluff (AR) e por força sazonal no mercado brasileiro. Os preços realizados devem permanecer amplamente estáveis em R$7.131/t Est. (+0,2% t/t; +3,0% a/a), refletindo decisões de alocação de mix, e não reajustes efetivos de preços.

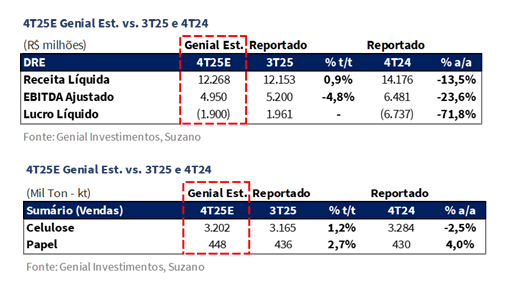

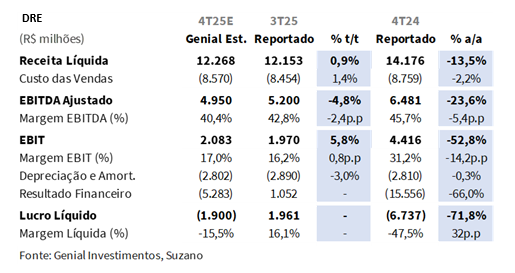

Nesse contexto, projetamos Receita Líquida consolidada de R$12,3b Est. (+0,9% t/t; -13,5% a/a), com a divisão de celulose permanecendo como o principal vetor negativo, apesar da estabilidade de volumes, enquanto o segmento de papel atua como amortecedor parcial. Estimamos COGS/t ex-paradas em R$771/t Est. (-3,7% t/t; -4,4% a/a), sustentado pelo alívio cambial sobre insumos indexados ao USD e por ganhos contínuos de eficiência, ainda que acima do soft guidance da companhia (R$807/t vs. R$815/t 25E). Considerando COGS/t incluindo paradas, nosso modelo aponta R$802/t Est. (-1,3% t/t; -8,9% a/a).

Como resultado, projetamos EBITDA Ajustado de R$4,9b Est. (-4,8% t/t; -23,6% a/a), com a pressão de margens em celulose superando o alívio observado em custos. Por fim, esperamos prejuízo no bottom line de -R$1,9b Est. (reversão do lucro t/t; e suavização de -71,8% a/a no prejuízo), refletindo a deterioração do resultado financeiro líquido em função de efeitos cambiais sobre a dívida denominada em USD, reforçando, contudo, que se trata de um impacto contábil e sem efeito caixa.

Principais Destaques:

(i) Embarques de celulose estimados em 3,2Mt Est. (+1,2% t/t; -2,5% a/a), refletindo dinâmica sequencial amplamente estável após a sazonalidade positiva entre 3T–4T, em grande parte compensada pela redução nominal de capacidade de -3,5% implementada desde ago/25 e pelas paradas programadas de manutenção, com ativos mais eficientes seguindo operando próximos da plena capacidade; (ii) Preço realizado de celulose projetado em R$2.834/t Est. (-0,9% t/t; -16,8% a/a), refletindo benchmarks internacionais ainda deprimidos e efeitos residuais do câmbio USD/BRL, com a BHKP China em US$507/t (+4% t/t) e a Europa em US$542/t (-3% t/t), enquanto os aumentos de preços anunciados devem ter impacto limitado em função do lag contratual; (iii) Vendas de papel estimadas em 448Kt Est. (+2,7% t/t; +4,0% a/a), sustentadas pela normalização operacional em Pine Bluff (AR) e pela força sazonal no Brasil, associada ao PNLD e à demanda institucional; preço realizadoesperado em R$7.131/t Est. (+0,2% t/t; +3,0% a/a), refletindo contratos estáveis e decisões de alocação de mix, sem reajustes efetivos de preços no trimestre; (iv) Receita Líquida consolidada projetada em R$12,3b Genial Est. (+0,9% t/t; -13,5% a/a), com a estabilidade sequencial sustentada por volumes flat em celulose e maiores embarques em papel, enquanto a queda anual é explicada pela pior realização de preços em celulose, que segue representando cerca de ~75% da receita total; (v) COGS/t Caixa ex-paradas estimado em R$771/t Est. (-3,7% t/t; -4,4% a/a), apoiado pelo arrefecimento do USD/BRL e por ganhos estruturais de eficiência, mantendo-se de forma conservadora acima do soft guidance de ~R$807/t; incluindo paradas, o COGS/t total deve atingir R$802/t Est. (-1,3% t/t; -8,9% a/a), refletindo a concentração de paradas programadas; (vi) EBITDA Ajustadoprojetado em R$5,0b Genial Est. (-4,8% t/t; -23,6% a/a), refletindo a pressão contínua sobre preços de celulose superando o alívio gradual de custos, com EBITDA de Celulose estimado em R$4,3b Est. (-4,0% t/t; -25,3% a/a) e EBITDA de Papel em R$669mn Est. (-9,4% t/t; -10,9% a/a); (vii) Prejuízo no bottom line estimado em -R$1,9b Genial Est., revertendo o lucro observado no 3T25, em função de um resultado financeiro líquido materialmente mais fraco (-R$5,3b Est.), decorrente da valorização da taxa USD/BRL no EoP(+3% t/t), reforçando o caráter contábil e sem efeito caixa do prejuízo; (viii) A companhia segue negociando a EV/EBITDA 26E de 5,6x (vs. média histórica de 7,0x), nível que consideramos excessivamente descontado. Assim, reiteramos a recomendação de COMPRAR, com Target Price 12M em R$63,50, o que implica um upside de +24,2%.

SUZB3 Prévia 4T25: No detalhe!

Celulose: Embarques devem ficar quase estáveis t/t.

Projetamos embarques de celulose em 3,2Mt Genial Est. (+1,2% t/t; -2,5% a/a), refletindo um aumento apenas marginal de volumes na comparação sequencial, após a sazonalidade positiva observada entre o 3T e o 4T. Interpretamos a baixa variação t/t como resultado combinado de (i) uma redução nominal de -3,5% da capacidade produtiva (implementada a partir de ago/25) e (ii) da ocorrência de paradas programadas de manutenção em três unidades — linha B de Aracruz (ES), Suzano (SP) e Limeira (SP). Avaliamos que, como o corte de capacidade afetou apenas parcialmente o trimestre, seu impacto sobre os embarques tende a ser diluído, resultando em uma dinâmica sequencial praticamente estável.

Não assumimos qualquer processo relevante dedesestocagem. Dessa forma, esperamos que produção e vendas permaneçam amplamente alinhadas, com a redução da capacidade disponível e os efeitos das paradas sendo refletidos majoritariamente nos volumes embarcados. O ajuste de produção segue seletivo, direcionado a ativos mais antigos e de maior custo, enquanto unidades mais eficientes — com destaque para Ribas do Rio Pardo (MS), oProjeto Cerrado, com base florestal otimizada e maquinário de última geração — devem continuar operando próximas da plena capacidade.

Observamos que essa decisão reforça a postura de racionalidade produtiva da companhia em um mercado global de celulose ainda marcado por estoques elevados e sinais de moderação nas exportações brasileiras para a China no final do ano. Ainda assim, fatores sazonais associados às dinâmicas de restocking na Ásia podem oferecer algum suporte aos volumes ao longo do trimestre. Na comparação anual, a leve contração reflete uma base mais desafiadora, após níveis de embarques excepcionalmente fortes registrados no 4T24.

Celulose: Contração de preços arrefece t/t, mas permanece relevante a/a.

Estimamos que os preços realizados de celulose atinjam R$2.834/t Genial Est. (-0,9% t/t; -16,8% a/a), refletindo a combinação de (i) benchmarks internacionais ainda deprimidos, apesar de alguns reajustes ao final do trimestre; e (ii) o efeito residual da dinâmica cambial USD/BRL sobre a conversão para BRL, dado que a taxa média ficou em R$5,40 no 4T25 (-1% t/t). Em nossa visão, esse patamar acaba por interromper a forte compressão observada no início do ano, uma vez que a precificação segue a mecânica contratual padrão, com um lag médio de um mês entre as referências PIX/FOEX e a realização dos embarques, em linha com a estrutura comercial da companhia.

Com base em nossa metodologia — assumindo 50% dos volumes alocados à China e 50% à Europa/EUA (como no trimestre anterior, com maior relevância relativa de Europa/EUA vs. China), com descontos médios de ~3% na China e ~48% na Europa — o benchmark BHKP China avançou para US$507/t (+4% t/t), enquanto a Europa recuou para US$542/t (-3% t/t). Ressaltamos que ambas as curvas seguem limitadas por estoques elevados e sinais de desaceleração da demanda, especialmente na China, apesar de recentes movimentos de alta. Como temos reiterado, o preço da BHKP chegou a ficar por ~12M abaixo do custo marginal, de modo que ajustes positivos eram esperados, apoiados por cortes de capacidade (seja pela Suzano ou por outras majors); ainda assim, a recuperação parte de uma base bastante deprimida.

Nesse contexto, embora a companhia tenha anunciado novos aumentos de preços ao final do ano e em jan/26 (+US$20/t para a Ásia), acreditamos que seu impacto sobre os preços realizados no 4T25E deve permanecer limitado, em função do lag contratual e do timing das negociações, que tendem a se concentrar na segunda quinzena do mês.

Papel: Volumes estáveis; preços flat em meio à sazonalidade.

Projetamos vendas de papel em 448Kt Genial Est. (+2,7% t/t; +4,0% a/a), com estabilidade sequencial refletindo o retorno a um ritmo operacional mais normalizado ao longo dos ativos. Nos EUA, a unidade de Pine Bluff (AR) deve continuar operando em níveis estáveis, após a recuperação observada no 3T25, na esteira da parada de manutenção ocorrida no início do ano. Dado o volume já comprometido em contratos de longo prazo, a unidade de Pine Bluff tende a apresentar menor sazonalidade, sustentando um perfil de embarques relativamente flat no trimestre.

No Brasil, esperamos algum suporte sazonal aos volumes no 4T, impulsionado pelos preparativos da indústria de papel para o início do ano letivo e pelas entregas relacionadas ao Programa Nacional do Livro Didático (PNLD), além da resiliência observada nos canais gráfico e institucional.

O preço realizado é estimado em R$7.131/t Genial Est. (+0,2% t/t; +3,0% a/a), indicando estabilidade prática na comparação sequencial. Destacamos que não houve anúncios efetivos de preços ao longo do trimestre, de modo que a dinâmica de precificação deve refletir principalmente decisões de alocação de mix pela equipe comercial, com volumes direcionados a segmentos de melhor realização relativa. Os reajustes recentemente anunciados para alguns tipos de papel (incluindo uncoated e papel-cartão) devem entrar em vigor apenas a partir de Fev e, portanto, não devem impactar os resultados do 4T25E.

Receita Líquida: Divisão de celulose ainda impede crescimento.

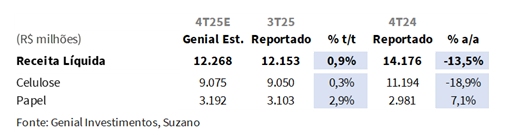

Projetamos Receita Líquida consolidada de R$12,3b Genial Est. (+0,9% t/t; -13,5% a/a), refletindo um ambiente de preços ainda desafiador no segmento de celulose, que segue respondendo por ~75% da receita total. Na comparação sequencial, o leve avanço deve ser explicado por volumes de celulose amplamente estáveis e por um nível marginalmente maior de embarques em papel, enquanto a dinâmica de preços permanece como o principal fator limitante.

A divisão de Celulose deve registrar receita de R$9,1b Genial Est. (+0,3% t/t; -18,9% a/a), refletindo volumes embarcados praticamente estáveis combinados a um preço realizado ainda deprimido em BRL, em linha com benchmarks internacionais mais fracos e com a taxa média USD/BRL observada no trimestre. Embora a redução nominal de capacidade e as paradas programadas de manutenção tenham restringido o volume, esses efeitos devem ser amplamente compensados pela sazonalidade positiva observada entre o 3T-4T, resultando em volumes de vendas essencialmente estáveis. Na comparação anual, a contribuição relevante do ramp-up de Ribas do Rio Pardo (Projeto Cerrado) deve ser mais do que neutralizada pela forte contração dos preços realizados (-16,8% a/a), mantendo a celulose como o principal vetor negativo da receita consolidada.

O negócio de Papel deve alcançar R$3,2b Genial Est. (+2,9% t/t; +7,1% a/a), sustentado por embarques praticamente flat e estabilidade de preços. Em base anual, o crescimento deve refletir a recuperação gradual de volumes e a resiliência da precificação ao longo do período.

COGS/t: Redução gradual, mas ainda acima do soft guidance.

Projetamos COGS/t ex-paradas em R$771/t Genial Est. (-3,7% t/t; -4,4% a/a), refletindo a trajetória de redução gradual de custos. Em nossa avaliação, a queda sequencial deve ser sustentada pela combinação de (i) arrefecimento do câmbio USD/BRL, que alivia a pressão sobre insumos indexados ao USD — especialmente químicos e energia; e (ii) ganhos estruturais de eficiência, incluindo menor consumo de madeira, melhorias na eficiência de colheita e a continuidade do processo de racionalização de custos fixos nas operações industriais e florestais.

Mantemos uma postura conservadora em relação ao soft guidance da companhia, em torno de ~R$807/t, assumindo ~R$815/t 25E. Além disso, conforme sinalizado pelo management, a companhia provavelmente deverá ultrapassar levemente o soft guidance, exatamente como antecipávamos. Essa calibração reflete o entendimento de que, apesar da execução sólida, parte da trajetória de custos segue exposta a fatores fora do controle da companhia, incluindo volatilidade cambial e eventuais distorções associadas à dinâmica de manutenção, com impactos diretos sobre a diluição de custos fixos. Assim, a queda sequencial projetada é coerente com o caminho de convergência gradual comunicado pela companhia, e não com um ajuste mais agressivo e antecipado.

O Cash COGS/t incluindo paradas é estimado em R$802/t Genial Est. (-1,3% t/t; -8,9% a/a). A melhora sequencial mais limitada reflete a concentração de paradas programadas em Aracruz (linha B), Limeira e Suzano, além de custos residuais não recorrentes de manutenção — como serviços em caldeiras — que, em períodos anteriores, haviam sido diluídos em trimestres com maior frequência de paradas. Acreditamos que as paradas ocorridas no ano passado foram mais intensas do que as observadas neste trimestre, o que explica parte da queda projetada na base de comparação anual.

EBITDA: Retração t/t e, sobretudo, a/a.

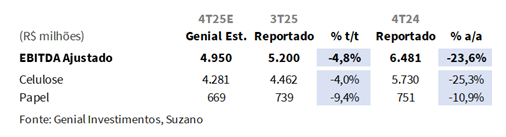

Projetamos EBITDA ajustado de R$5,0b Genial Est. (-4,8% t/t; -23,6% a/a), refletindo a deterioração dos resultados operacionais, puxada principalmente pela divisão de celulose, parcialmente compensada pela relativa estabilidade do segmento de papel. Em nossa visão, a pressão contínua sobre os preços de celulose deve mais do que neutralizar o alívio gradual observado no COGS/t.

No negócio de Celulose, estimamos EBITDA de R$4,3b Genial Est. (-4,0% t/t; -25,3% a/a), com a queda explicada majoritariamente pela combinação de (i) preços realizados ainda deprimidos e (ii) níveis de embarques praticamente estáveis. Na comparação sequencial, a variação limitada de volumes não deve ser suficiente para compensar a piora de preços; já na base anual, a forte contribuição operacional do ramp-up de Ribas do Rio Pardo (Projeto Cerrado) segue sendo mais do que neutralizada pela expressiva contração dos preços de celulose, mantendo o EBITDA sob pressão relevante vs. 4T24.

A divisão de Papel deve reportar EBITDA de R$669mn Genial Est. (-9,4% t/t; -10,9% a/a), refletindo queda tanto sequencial quanto anual. Embora as operações de Pine Bluff (AR), já em break-even, continuem contribuindo para a estabilização do ativo, o desempenho do segmento não deve ser suficiente para contrabalançar a deterioração observada na divisão de celulose ao longo do trimestre.

Lucro Líquido: Prejuízo explicado pelo resultado financeiro.

Projetamos o bottom line com prejuízo de -R$1,9b Genial Est., revertendo o lucro líquido de R$2,0b no 3T25, ainda que representando uma perda -71,8% menor a/a. Na comparação t/t, a reversão deve refletir principalmente a deterioração relevante do resultado financeiro líquido, estimado em -R$5,3b Genial Est., além da queda sequencial do EBITDA Ajustado. O resultado financeiro deve ser fortemente impactado por efeitos cambiais sobre a dívida denominada em USD, impulsionados pela valorização da taxa USD/BRL EoP (+3% t/t), em contraste com o impacto cambial positivo e não recorrente observado em trimestres anteriores.

Como consequência, as despesas financeiras devem aumentar de forma significativa, revertendo o direcional positivo que vinha sustentando o bottom line. Na comparação anual, a piora do resultado líquido reflete o desempenho operacional mais fraco, com o EBIT recuando -52,8% a/a. Como de costume, ressaltamos que o prejuízo é de natureza contábil, uma vez que os instrumentos financeiros envolvidos não têm efeito caixa e, portanto, não devem gerar viés negativo para o desempenho das ações.

Nossa visão e recomendação

BHKP: Pressão de custos impulsiona ganhos preços no 4T25.

Destacamos que o mercado spot de celulose importada na China apresentou leve tendência de alta (+4% t/t) no 4T25, com o desempenho de preços sendo moldado majoritariamente por dinâmicas de custo, e não por uma melhora da demanda subjacente. Os ganhos mais relevantes concentraram-se na BHKP, sustentados por aumentos consecutivos entre ago–out, o que elevou os custos de chegada e se traduziu em preços spot mais firmes.

Em contraste, os fundamentos mais amplos do mercado de celulose permaneceram frágeis, uma vez que a demanda downstream por papel na China apresentou recuperação apenas gradual e a rentabilidade da indústria papeleira seguiu pressionada, limitando a aceitação de celulose a preços mais elevados pelas fábricas. Ao mesmo tempo, a contínua entrada de nova capacidade de celulose manteve a oferta relativamente folgada, restringindo o potencial de alta para a maioria dos tipos de papel. Em síntese, avaliamos que o trimestre foi marcado por uma força direcionada por custos e concentrada na BHKP, coexistindo com um balanço oferta–demanda ainda frouxo e movimentos de preços mais contidos em BSKP e outras fibras, resultando em uma trajetória claramente diferenciada entre as fibras.

BHKP: Custos ainda ancora preços no 1T26E, mas a demanda limita o upside.

Para o 1T26E, entendemos que o aumento dos preços das ofertas de importação deve elevar o custo de chegada da celulose para as fábricas de tissue na China, mesmo em um contexto de demanda ainda fraca. Os reajustes sucessivos da BHKP entre nov/25–jan/26 devem impulsionar os preços em +6% Est. vs. dez, assumindo um ambiente cambial estável, além de incentivar tentativas pontuais de repasse por parte das produtoras de tissue. Como resultado, o vetor de custos tende a continuar ancorando os preços da celulose em patamares mais elevados no início do 1T26, caminhando para uma recuperação parcial após um período em que a curva permaneceu excessivamente deprimida, tocando o custo marginal de produção por praticamente um ano inteiro.

Pelo lado da oferta de celulose, o crescimento deve desacelerar, compensando parcialmente a fraqueza da demanda por papel. Sem a entrada relevante de nova capacidade de celulose de mercado prevista para o 1T26E, a produção doméstica chinesa (derivada principalmente das adições ocorridas no 4T25) deve avançar cerca de +1,5% Est. m/m em jan. Em paralelo, estimamos que o fluxo de importações recue -6% Est. m/m, refletindo (i) cortes de produção pelas majors de celulose (incluindo a Suzano), (ii) recuperação gradual da demanda no exterior e (iii) custos domésticos de absorção mais elevados. Avaliamos que essa desaceleração pode ajudar a amortecer os preços diante do consumo ainda fraco, especialmente no período que antecede o Ano Novo Lunar (17/fev). Ainda assim, entendemos que esses efeitos tendem a ser temporários. Mantemos a avaliação de que os preços de celulose devem perder fôlego após atingir um pico de curto prazo (já no 2T26E). Seguimos projetando um preço médio de US$550/t 26E (flat vs. dez).

A dinâmica de demanda permanece como o principal fator de pressão. Pelo lado da oferta de papel, a entrada de nova capacidade em ivory board, tissue e papel para mídia impressa, ao longo do 1T26E deve continuar elevando a oferta e comprimindo a rentabilidade. Assim, esperamos que as margens de papel coated e uncoated recuem em -3,0p.p. e -3,5p.p., respectivamente, até o final do trimestre, incentivando destocking e limitando o repasse de preços da celulose ao longo da cadeia.

Velha história, mesma convicção.

Em termos gerais, os datapoints menos favoráveis — como (i) o balanço oferta–demanda ainda desajustado, (ii) um TOD 27E ligeiramente mais elevado divulgado no Suzano Day, e (iii) a discussão em torno de uma eventual monetização de ativos non-core — não alteram de forma material a tese de investimento neste momento. Em nossa avaliação, esses fatores refletem majoritariamente dinâmicas macroeconômicas externas, e não uma deterioração dos fundamentos operacionais. Em especial, o recente recuo das taxas de juros nos EUA reforçou expectativas de contração do USD/BRL, algo que é tipicamente negativo para exportadores domésticos no curto prazo. Ainda assim, entendemos que esse queda do USD/BRL tende a ser transitório, à medida que o Brasil se aproxima do ciclo eleitoral de 2026 — historicamente associado a uma elevação do country risk premium —, o que pode novamente exercer pressão de alta sobre a taxa de câmbio.

Sob a ótica microeconômica, parte do desconforto dos investidores decorre da revisão para cima do TOD 27E. No entanto, destacamos que esse ajuste é explicado predominantemente por pass-through inflacionário e normalização cambial, e não por qualquer sinal relevante de deterioração estrutural de custos. Mesmo após uma revisão positiva de +4% em termos nominais para 26E — que reconhecemos como um ponto de atenção —, o nível permanece longe de ser alarmante em nossa avaliação.

Olhando adiante, nossa leitura permanece inalterada. O cost-floor da China segue em trajetória de reversão e, estruturalmente, projetos greenfield mostram-se economicamente inviáveis aos preços atuais. Existem vetores de rebalanceamento na indústria, embora nem todos possam ser plenamente incorporados, neste momento, aos modelos de precificação da BHKP. Quando combinamos esse cenário com a disciplina na alocação de capital da companhia — reforçada por um ciclo de CAPEX menos intenso à frente (-18% a/a 26E) e por um FCFYield robusto de 16% 26E —, mesmo assumindo preços de celulose fixados em US$550/t 26E em nosso modelo (-14% vs. média dos últimos 3A), não identificamos qualquer mudança estrutural nos fundamentos. Adicionalmente, a companhia segue negociando a um EV/EBITDA 26E de 5,6x (vs. média histórica de 7,0x), patamar que consideramos excessivamente descontado. Diante disso, reiteramos nossa recomendação de COMPRAR, com Target Price 12M em R$63,50, o que implica um upside de +24,2%.