A Klabin divulgará seus resultados do 4T25 em 11/fev, antes da abertura do mercado. De acordo com nossa análise, a companhia deve reportar números com viés de arrefecimento sequencial, provocado principalmente por uma base de embarques mais normalizada em Papel & Embalagens após um 3T25 excepcionalmente forte (também favorecido por fatores sazonais), enquanto a divisão de Celulose deve atuar como um amortecedor relativo t/t por meio da dinâmica de preços, invertendo a lógica observada no trimestre anterior.

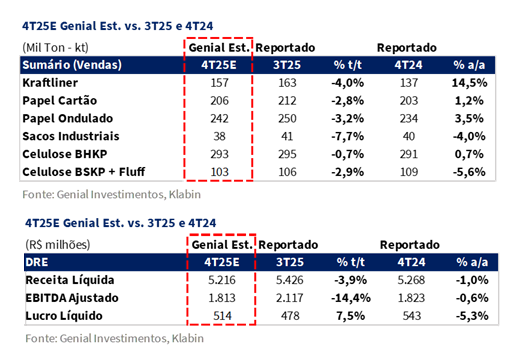

Esperamos uma queda sequencial nos volumes embarcados em praticamente todas as linhas, com maior impacto negativo em (i) sacos industriais (38Kt Est.; -7,7% t/t), seguido por (ii) kraftliner (157Kt Est.; -4,0% t/t) e (iii) caixas de papel ondulado (206Kt Est.; -3,2% t/t). Em termos de preços, acreditamos que a maior parte do portfólio de papel deve permanecer estável, com quedas mais relevantes apenas em caixas de papel ondulado (-2,5% t/t Est.), em função da deterioração de mix diante da desaceleração da sazonalidade de pico observada no trimestre anterior. Também destacamos que o kraftliner deve continuar apresentando queda (-0,8% t/t Est.), porém com menor intensidade vs. perdas de preço observadas no 3T25 (-6,4% t/t), à medida que a companhia segue diversificando mercados de exportação, ainda que com tickets médios mais baixos.

Em contrapartida, os embarques de celulose devem permanecer praticamente flat, mesmo considerando as paradas programadas (Ortigueira-PR e Correia Pinto-SC), uma vez que estoques foram formados ao longo dos últimos trimestres. Além disso, a dinâmica de preços tende a seguir direções distintas — BHKP em melhora (+2,8% t/t Est.), considerando repasses incorporados à curva ao final do ano, e BSKP + Fluff em queda (-5,4% t/t Est.), em função da sazonalidade e do estreitamento do spread entre as fibras. No agregado, avaliamos que a alta de preços em BHKP deve basicamente compensar a contração em BSKP, sustentando um perfil de EBITDA mais estável em celulose vs. desaceleração sequencial em embalagens.

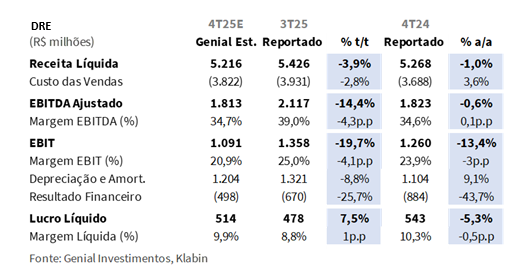

Nosso modelo aponta Receita Líquida de R$5,2b Est. (-3,9% t/t; -1,0% a/a), refletindo o recuo sequencial em Papel & Embalagens (especialmente Caixas de Papelão Ondulado e Sacos Industriais) após um trimestre atipicamente forte, enquanto as tendências em celulose permanecem mais equilibradas. Em custos, o COGS/t ex-paradas deve recuar para R$1.214/t Est. (-8,3% t/t; +3,6% a/a), impulsionado pelo alívio em insumos atrelados ao USD (químicos e gás), efeitos cambiais e dinâmica de mix de custos, além da contribuição positiva das vendas de terras (~R$70/t em deduções de custos). No entanto, os custos reportados devem ser temporariamente inflados pelas paradas, com o COGS/t total incluindo paradas em R$1.404/t (+6,0% t/t; +0,6% a/a), refletindo menor diluição de custos fixos e maior concentração de manutenções em Ortigueira e Correia Pinto. Na visão de 2025, acreditamos que a companhia deve tocar o limite superior do guidance de custos de R$3.100–3.200/t 25E.

Dito isso, chegamos a um EBITDA de R$1,8b Est. (-14,4% t/t; -0,6% a/a), com a contração sequencial explicada por Papel & Embalagens, estimado em R$1,1b Est. (-22,1% t/t; +6,4% a/a), refletindo a normalização dos embarques e o impacto mecânico das paradas sobre os custos unitários. Esse efeito deve ser parcialmente compensado pelo EBITDA de Celulose de R$719m Est. (+0,9% t/t; -9,6% a/a), sustentado por volumes praticamente estáveis e preços realizados mais elevados para BHKP. Por fim, o Lucro Líquido é projetado em R$514m Est. (+7,5% t/t; -5,3% a/a), apresentando melhora sequencial apesar de resultados operacionais mais fracos, principalmente em função da redução das perdas financeiras.

Principais Destaques:

(i) Kraftliner: Embarques estimados em 157Kt Est. (-4,0% t/t; +14,5% a/a), refletindo a normalização após um 3T excepcionalmente forte, impulsionado por exportações, enquanto a diversificação geográfica para China, Índia e Equador permanece estruturalmente favorável, apoiada pela flexibilidade da MP28; o preço realizado é estimado em R$3.789/t Est. (-0,8% t/t), refletindo um mix mais direcionado a destinos de exportação com menor ticket médio; (ii) Papel Cartão: Embarques projetados em 206Kt Est. (-2,8% t/t; +1,2% a/a), impulsionados pela normalização pós-sazonalidade em meio a um consumo ainda fraco e à pressão competitiva de importações asiáticas; o preço realizado deve alcançar R$5.643/t Est. (+0,3% t/t), sustentado pela estabilidade contratual; (iii) Caixas de Papelão Ondulado: Volumes estimados em 242Kt Est. (-3,2% t/t; +3,5% a/a), refletindo moderação após um 3T sazonalmente forte e beneficiado por exportações, enquanto o crescimento anual segue apoiado por um mix defensivo com exposição às exportações de proteínas e frutas; o preço realizado projetado é de R$6.390/t Genial Est. (-2,5% t/t), refletindo desaceleração após um mix mais favorável no trimestre anterior; (iv) Sacos Industriais: Embarques devem atingir 38Kt Est. (-7,7% t/t; -4,0% a/a), refletindo o retorno a uma sazonalidade mais típica após o pico de demanda da construção; o preço realizado é estimado em R$9.264/t Genial Est. (-0,6% t/t); (v) Celulose BHKP: Volumes projetados em 293Kt Est. (-0,7% t/t; +0,7% a/a), apesar das paradas programadas; o preço realizado é esperado em R$2.955/t Est. (+2,8% t/t), refletindo a implementação de aumentos de preços da fibra curta, parcialmente compensados por demanda mais fraca e preços mais suaves na Europa; (vi) BSKP + Fluff: Vendas estimadas em 103Kt Est. (-2,9% t/t; -5,6% a/a), impactadas por sazonalidade e efeitos de manutenção; o preço realizado deve recuar para R$5.157/t Est. (-5,4% t/t); (vii) Receita Líquida estimada em R$5,2b Est. (-3,9% t/t; -1,0% a/a), refletindo a normalização pós-pico dos volumes em Papel & Embalagens e preços ainda deprimidos em celulose, parcialmente compensados pelo desempenho anual resiliente de Embalagens; (viii) COGS/t ex-paradas estimado em R$1.214/t Est. (-8,3% t/t; +3,6% a/a), impulsionado por alívio cambial, suavização de insumos atrelados ao USD e mix de custos favorável, enquanto o COGS/t total, incluindo paradas, deve alcançar R$1.404/t Genial Est. (+6,0% t/t; +0,6% a/a), refletindo a concentração de manutenções programadas em Ortigueira e Correia Pinto, que reduziu mecanicamente a diluição de custos fixos; (ix) EBITDA projetado em R$1,8b Est. (-14,4% t/t; -0,6% a/a), refletindo a normalização sazonal de volumes em Papel & Embalagens e o impacto das paradas programadas sobre a absorção de custos fixos, parcialmente compensados por preços realizados mais elevados em BHKP; (x) Com a melhora do perfil de alavancagem ao final do ano, nossos cálculos atuais apontam para ~3x Dívida Líq./EBITDA 25E (BRL); (xi) Reiteramos nossa recomendação de COMPRAR, com Target Price 12M em R$23,50, o que implica um upside de +22%.

KLBN11 Prévia 4T25: No detalhe!

Kraftliner: Diversificação geográfica nos embarques; pressão nos preços.

Nossos números para Containerboard (Kraftliner + reciclado) apontam para embarques de 157Kt Genial Est. (-4,0% t/t; +14,5% a/a), refletindo a continuidade da estratégia comercial focada na expansão dos mercados, com maior penetração em regiões como China, Índia e Equador. A companhia continua a aproveitar as janelas de demanda em mercados alternativos, apoiada pela flexibilidade operacional da MP28, que permite o redirecionamento de volumes para geografias externas e ajuda a sustentar uma base estruturalmente mais alta na comparação anual. O declínio sequencial deve refletir principalmente um efeito de estabilização após um 3T25 excepcionalmente forte, que se beneficiou de fluxos de exportação robustos, em vez de uma mudança no ambiente de demanda. Acreditamos que, como nos trimestres anteriores, parte do volume de Kraftliner foi usado para compensar a dinâmica mais lenta do papel cartão.

O preço realizado deve atingir R$ 3.789/t Genial Est. (-0,8% t/t; -11,6% a/a), com uma ligeira queda trimestral após três trimestres consecutivos de contração de preços, explicada pela mudança no mix geográfico, uma vez que os embarques adicionais permanecem concentrados em mercados com preços médios mais baixos. No entanto, enfatizamos que a decisão é estratégica e não deve implicar em deterioração dos retornos, uma vez que a economia total permanece positiva quando se consideram as compensações dos custos de frete e os ganhos de escala comercial, particularmente em destinos como a China, onde as condições logísticas têm sido favoráveis.

Papel Cartão: Sazonalidade volta a pesar, preços estáveis.

Os embarques de papel cartão devem atingir 206Kt Genial Est. (-2,8% t/t; +1,2% a/a), refletindo uma retração moderada após um 3T sazonalmente forte, que se beneficiou de uma dinâmica favorável da demanda e do controle parcial dos pedidos no mercado doméstico. Avaliamos que, apesar do declínio sequencial, os volumes permanecerão ligeiramente mais altos em uma base anual, apoiados pelo perfil defensivo do segmento e pela recuperação gradual observada nos últimos trimestres, menor, mas adequada ao relatório da IBÁ (+3% a/a out-nov/25). Mesmo assim, acreditamos que o ambiente do setor continua desafiador, o que justifica apenas uma estabilização parcial dos embarques a/a. O consumo permanece moderado, e a pressão competitiva das importações asiáticas (+10% a/a de out-nov/25) — principalmente da China — continua a pesar sobre a dinâmica doméstica, ainda representando uma parcela relevante do consumo aparente, mesmo que ligeiramente abaixo dos picos anteriores.

Projetamos um preço realizado de R$ 5.643/t Genial Est. (+0,3% t/t; +2,0% a/a), praticamente flat vs. 3T25, refletindo a combinação da estabilidade dos contratos e o efeito residual da desvalorização da taxa de câmbio USD/BRL (-1% t/t) sobre os preços reportados. Em termos anuais, o aumento deve continuar a ser explicado pelos ajustes implementados no 1S25, concentrados principalmente nos contratos indexados à inflação, que ajudaram a preservar a disciplina de preços em um ambiente mais competitivo.

Caixas de Papel Ondulado: Mercados doméstico e externo sustentam a demanda.

Para as caixas de papel ondulado, nosso modelo indica que as vendas atingirão 242Kt Genial Est. (-3,2% t/t;; +3,5% a/a), reforçando o desempenho resiliente da companhia mesmo em um cenário de enfraquecimento do consumo doméstico para o segmento de embalagens, principalmente devido às condições de crédito ainda restritivas (alta taxa SELIC) e à demanda mais fraca por bens duráveis. Em uma base sequencial, o nível de embarques deve refletir em grande parte uma desaceleração gradual após um 3T25 muito robusto, que se beneficiou de um (i) ambiente excepcional de exportação, (ii) aumento da capacidade de conversão com o amadurecimento do Projeto Figueira (SP) e (iii) sazonalidade mais forte vs. 4T, já que a indústria que consome caixas de papel ondulado se prepara com antecedência para as festas de fim de ano.

Na comparação anual, o desempenho deve ser sustentado pela composição defensiva do portfólio, com exposição significativa às embalagens para exportação de proteínas e frutas, segmentos que continuam apoiados por uma sólida demanda externa. Esperamos que o preço realizado alcance R$ 6.390/t Genial Est. (-2,5% t/t; +7,0% a/a), refletindo um leve ajuste sequencial após a melhor composição do mix no último trimestre, mas permanecendo em um nível robusto em termos anuais.

Sacos Industriais: Impactos das tarifas reduzem as vendas.

Acreditamos que o negócio de sacos industriais deve apresentar uma contração dos embarques, estimada em 38Kt Genial Est. (-7,7% t/t; -4,0% a/a), refletindo uma tendência de volta ao normal após dois trimestres excepcionalmente fortes. O declínio sequencial deve ser explicado em grande parte pelo enfraquecimento do pico de demanda do setor de construção civil — o principal destino do cimento ensacado —, que tende a concentrar sua atividade entre o 2T-3T, quando as condições climáticas mais secas favorecem um ritmo mais consistente nos canteiros de obras. De acordo com nossa análise, o mercado doméstico permaneceu particularmente forte ao longo do trimestre (+5% a/a, dados da SNIC), apoiado pelo Minha Casa Minha Vida (MCMV), que ajudou a absorver parte dos volumes que a companhia exportava anteriormente, antes das tarifas implementadas pela administração Trump.

Acreditamos que a gestão de estoques tem sido essencial nos últimos trimestres para que a companhia tenha superado nossas expectativas, considerando que isso permitiu mitigar o impacto inicial das tarifas sobre as exportações para os EUA e o México, sustentando os embarques até o 3T25. No entanto, esse efeito tende a se enfraquecer, o que ajuda a explicar parte da desaceleração que estimamos para este trimestre. Olhando para o futuro, a companhia está trabalhando para realocar parte desses volumes para destinos alternativos, além da opção de não converter os sacos, vendendo o papel como sack kraft. Os preços realizados devem atingir R$ 9.264/t Genial Est. (-0,6% q/q; +2,3% a/a), com uma ligeira compressão sequencial. Esse movimento reflete o reequilíbrio contínuo do mix de produtos.

Celulose: Embarques estáveis; preços em direções diferentes.

Projetamos que os embarques de BHKP alcancem 293Kt Genial Est. (-0,7% t/t; +0,7% a/a), enquanto as vendas de BSKP + Fluff devem totalizar 103Kt Genial Est. (-2,9% t/t; -5,6% a/a). É importante observar as paralisações operacionais nas fábricas de Ortigueira (PR) e Correia Pinto (SC). Portanto, esperamos que a produção diminua, mas a companhia provavelmente manterá o nível de embarques estável, mesmo com alguma sazonalidade afetando a BSKP no final do ano. Embora 2025 tenha começado com restrições operacionais significativas que inicialmente limitaram os volumes, a forte recuperação no desempenho ao longo do ano permitiu recombinar os estoques e regular as entregas.

Estimamos o preço realizado para o BHKP em R$ 2.955/t Genial Est. (+2,8% q/q; -16,9% y/y), refletindo a implementação de aumentos de preço para fibra curta e o ponto médio entre o aumento da curva spot da BHKP China (+4% q/q), compensando parcialmente o ambiente de demanda mais fraco e a queda da curva spot da BHKP Europa (-3% q/q). Em contrapartida, os preços realizados da BSKP + Fluff devem cair para R$ 5.157/t Genial Est. (-5,4% t/t; -7,8% a/a), pressionados pela fraqueza sazonal, em linha com as quedas das curvas spot (BSKP China -3% t/t e BSKP Europa -2% t/t).

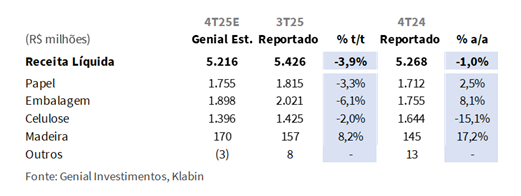

Receita Líquida: Queda sequencial e a/a.

Projetamos Receita Líquida consolidada de R$5,2b Genial Est. (-3,9% t/t; -1,0% a/a). Em termos sequenciais, os números devem refletir principalmente uma desaceleração gradual em Papel & Embalagens, após um 3T25 excepcionalmente forte. Dentro de Embalagens, a contração sequencial (-6,1% t/t Est.) é explicada por menores volumes em Caixas de Papelão Ondulado, após um trimestre de pico nas exportações, e pela moderação observada em Sacos Industriais.

Na divisão de Papel (-3,3% t/t Est.), a queda sequencial deve ocorrer em virtude de volumes mais arrefecidos, refletindo um recuo após um 3T sazonalmente mais forte. Em Celulose (-2,0% t/t Est.), o desempenho da receita provavelmente refletirá embarques estáveis, mesmo em um trimestre com paradas programadas de manutenção afetando a produção, combinados a dinâmicas de preços divergentes, já que preços realizados mais altos de BHKP compensam parcialmente a pressão contínua sobre BSKP + Fluff. Na comparação anual, a leve queda da Receita Líquida deve ser impulsionada principalmente pela divisão de Celulose (-15,1% a/a Est.), refletindo o ambiente de preços ainda deprimido para ambas as fibras, apesar da recuperação sequencial observada na fibra curta. Esse efeito deve ser parcialmente mitigado pelo desempenho resiliente de Papel (+2,5% a/a Est.) e Embalagens (+8,1% a/a Est.).

COGS/t: Custo no topo do guidance.

Estimamos o COGS/t ex-paradas em R$1.214/t Genial Est. (-8,3% t/t; +3,6% a/a), refletindo um alívio sequencial relevante, impulsionado por uma combinação de (i) disciplina operacional; (ii) efeitos cambiais; e (iii) dinâmica do mix de custos. Na base trimestral, a contração deve ser explicada principalmente pela suavização de insumos indexados ao USD, em especial químicos e gás natural, combinada com a contribuição positiva das vendas de terras (R$70/t em deduções de custos), que devem estar incorporadas para ajudar a manter o custo caixa total dentro do limite superior do guidance (R$3.100–3.200/t 25E).

Na comparação anual, o aumento do COGS/t ex-paradas deve refletir alguma pressão, parcialmente compensada por ganhos de eficiência e iniciativas de absorção de custos implementadas ao longo do ano. Ainda assim, os números do ano cheio devem consolidar o 4° ano consecutivo de estabilidade de custos em termos reais, absorvendo uma parcela relevante da inflação acumulada. O COGS/t total, incluindo paradas, é projetado em R$1.404/t Genial Est. (+6,0% t/t; +0,6% a/a). Avaliamos que o aumento sequencial deva decorrer da concentração de paradas programadas nas fábricas de Ortigueira (PR) e Correia Pinto (SC), com custos totais de manutenção estimados em níveis semelhantes aos observados no 3T–4T24. Acreditamos que essas paradas devem reduzir a diluição de custos fixos e inflar mecanicamente o custo unitário reportado, apesar da melhora observada na métrica ex-paradas.

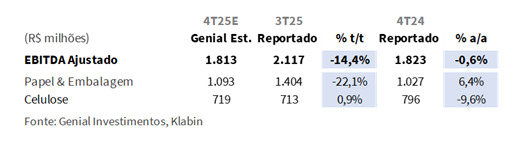

EBITDA: Contração t/t, com Papel & Embalagens amortecendo a/a.

Para o EBITDA consolidado, projetamos R$1,8b Genial Est. (-14,4% t/t; -0,6% a/a). Estimamos uma compressão sequencial causada pela desaceleração sazonal do negócio de Papel & Embalagens, que em nosso modelo é estimado em R$1,1b Genial Est. (-22,1% t/t; +6,4% a/a), também impactado por paradas programadas, que reduziram a diluição de custos fixos, apesar das melhorias no COGS/t ex-paradas.

Acreditamos que esse desempenho deve ser parcialmente compensado pela divisão de Celulose, que deve alcançar R$719m Genial Est. (+0,9% t/t; -9,6% a/a), sustentada por volumes praticamente estáveis e preços realizados mais elevados para BHKP, embora avaliemos uma tendência de queda nos preços de BSKP + Fluff. Na comparação anual, a estabilidade do EBITDA deve refletir a resiliência de Papel & Embalagens, que continua amortecendo o ambiente mais fraco de celulose, reforçando a natureza equilibrada do portfólio da companhia.

Lucro Líquido: Alta sequencial apesar de resultados operacionais mais fracos.

No bottom line, esperamos Lucro líquido de R$514m Genial Est. (+7,5% t/t; -5,3% a/a), com margem atingindo 9,9% (+1,1p.p. t/t; -0,5p.p. a/a), reforçando a melhora na conversão, apesar da nossa expectativa de desempenho operacional mais fraco. Acreditamos que a redução das perdas financeiras, projetadas em -R$498m Genial Est. (-25,7% t/t; -43,7% a/a), deve se refletir em um alívio parcial das despesas financeiras.

Nossa visão e recomendação

FCF: Praticamente nulo, com forte alta de CAPEX t/t.

Esperamos que a companhia atinja um FCF de ~R$70m Genial Est. (-91% t/t), revertendo a forte geração observada no 3T25 e em linha, de forma geral, com o reportado no 4T24. Em termos sequenciais, o FCF mais fraco deve ser explicado principalmente por (i) menor EBITDA (-14% t/t Est.), reduzindo as entradas operacionais de caixa; e (ii) maior CAPEX, projetado em R$1,1b Genial Est. (+97% t/t), após uma base de investimentos baixa nos 9M25, em conformidade com o guidance de R$3,3b 25E. Esses efeitos devem ser apenas parcialmente compensados por (iii) uma contribuição positiva de capital de giro (WC), revertendo o impacto negativo observado no 3T25. Na comparação anual, o FCF deve permanecer praticamente flat, uma vez que o impacto negativo de um CAPEX mais elevado (+38% a/a) e de maiores pagamentos líquidos de juros deve ser compensado por uma contribuição positiva, porém menor, de capital de giro.

MP28 em 26E: 50% papel-cartão e 50% kraftliner.

Diante da dinâmica deprimida do papel-cartão, com contração de -3% nos 11M25 e excesso relevante de oferta chinesa entrando no consumo aparente no Brasil, a companhia direcionou estrategicamente o mix da MP28 para kraftliner, onde as margens são superiores no momento. É importante destacar a flexibilidade da máquina, capaz de produzir kraftliner, papel-cartão branco, cartão para líquidos (LPB) e outros grades especiais.

Um ponto no qual fomos mais críticos no passado foi o atraso na homologação dos grades mais específicos, com preços menos comoditizados. Essa padronização dependia de avanços conjuntos com os clientes e não havia um prazo definido. Em nossa última reunião com o management, o Sr. Teixeira deixou claro que, neste momento, as certificações já foram obtidas e devem atender nichos premium, como cosméticos, farmacêuticos e embalagens para leite e sucos. A companhia espera um mix mais equilibrado em 26E: Será 50% papel-cartão e 50% kraftliner, com ajustes de mix orientados pela maximização de margens, e não por metas de volume. Como as exportações para a China já aumentaram em 10x nos últimos meses, a flexibilidade da MP28 vem se mostrando uma vantagem competitiva central, especialmente em um cenário de aperto da oferta global e normalização da demanda doméstica nos EUA.

SPEs florestais: +R$300m esperados para recebimento no 4T25E.

A companhia assinou dois Memorandos de Entendimento (MoU) com investidores institucionais para a constituição de SPEs voltadas ao arrendamento e à exploração imobiliária de 30k ha e 15k ha de terras produtivas localizadas nos estados do Paraná (PR) e Santa Catarina (SC). Na estrutura acordada, a Klabin permanece como acionista controladora, aportando os terrenos, enquanto os investidores aportam caixa em troca de uma participação minoritária. O primeiro memorando, concluído no 3T25, resultou em um aporte de +R$600m, já integralmente recebido pela companhia, em linha com a estratégia de monetização de ativos de terra e disciplina na alocação de capital.

O segundo memorando, assinado em out/25, prevê um aporte adicional de +R$300m, a ser recebido agora no 4T25E, por meio da venda de 25% de uma nova SPE detentora de 15k ha no Paraná (PR), com posterior arrendamento das propriedades para a própria Klabin e opção de recompra ao final de 5A. Na prática, as transações seguem dinâmica semelhante à do Projeto Plateau, porém com lastro em terras agrícolas, e não em ativos florestais, reforçando o compromisso da companhia com a redução de alavancagem por meio da gestão ativa de seu portfólio de terras.

Projeto Plateau: Recebimento total também a ser concluído no 4T25E.

+R$800m referentes à primeira parcela (fev.) e +R$651m à segunda, creditada no 2T25, totalizando ~80% do montante originalmente comprometido. A companhia agora concluiu o recebimento das parcelas remanescentes, incluindo o saldo de +R$300m e o earn-out de +R$900m, somando +R$1,2b no 4T25E, encerrando assim o ciclo completo de entrada de caixa do projeto em 2025.

Com esse recebimento final, a companhia completa a entrada total de +R$2,7b, conforme anunciado originalmente em out/24, reduzindo materialmente o risco de execução e reforçando o foco da companhia em eficiência na alocação de capital e desalavancagem. Destacamos que o earn-out, previamente incorporado ao nosso modelo em função do estágio avançado das negociações e do baixo risco contratual, foi agora integralmente realizado. Como resultado, os recursos combinados devem reduzir a relação Dívida Líq./EBITDA em -0,2x (já considerando nossa estimativa de EBITDA para o 4T25E), melhorando o perfil de alavancagem ao final do ano, que, de acordo com nossos cálculos atuais, deve se situar em ~3x Dívida Líq./EBITDA 25E (BRL). Se adicionarmos o efeito do ingresso de +R$300m proveniente da venda de 25% da nova SPV, o montante total soma +R$1,5b.

Menor alavancagem, mesmo desconto.

Sabemos que muitos investidores estão acostumados a criticar o modelo verticalizado da companhia. Isso era compreensível, dado o custo estrutural bastante pressionado e a elevada alavancagem necessária para construir o modelo de negócios, o que frequentemente prejudicava a conversão de EBITDA em FCF.

No entanto, os custos vêm sendo mantidos sob controle (+3,2% no ponto médio do guidance vs. 4,5% IPCA 26E) e, como temos destacado há algum tempo, a companhia entra agora em uma fase de ciclo de CAPEX mais suave, com prioridade clara para desalavancagem, com Dívida Líq./EBITDA em 3,3x no 3T25 e convergindo para nossa estimativa de ~3x em 25E. Como resultado, o FCF yield da companhia (já alavancado e considerando pagamentos de dividendos) sobe para 7% em 26E (+6p.p. vs. 2024). Em nossa visão, o mercado continua enxergando o case muito mais como uma aposta na taxa de câmbio USD/BRL e no ciclo de celulose — similar ao que ocorre com Suzano — do que nos fundamentos do equity story da companhia, que, por sua vez, vêm melhorando sob a ótica microeconômica.

Portanto, continuamos a afirmar que as ações da companhia se desviaram dos fundamentos, apresentando uma contração de -12% YTD, o que parece injustificável. Assim, reiteramos nossa recomendação de COMPRAR, com Target Price 12M em R$23,50, o que implica um upside de +22%.