Esta é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, com foco na China, estruturado em capítulos de Macroeconomia, além de dados sobre Minério de Ferro e Aço. A série desta semana integra a sequência “Do macro ao micro”. Este relatório se refere à semana 3 de Jan. 2026. Acreditamos que essa série de relatórios será essencial para o monitoramento dos fundamentos do setor, os quais impactam diretamente as teses de investimento das companhias que cobrimos no segmento (Vale, CMIN, Gerdau, CSN e Usiminas).

Embora o PIB da China tenha atingido a meta oficial em 2025 (+5% a/a), o perfil de crescimento enfraqueceu significativamente no final do ano, com o 4T25 desacelerando para +4,5% a/a, menor ritmo em 3A. A desaceleração foi impulsionada pela persistente fraqueza da demanda doméstica, uma vez que o consumo e o investimento não conseguiram ganhar força, deixando o crescimento cada vez mais dependente das exportações — uma dinâmica que levanta preocupações quanto à sustentabilidade a médio prazo.

Acreditamos que o consumo das famílias continua sendo uma restrição importante. O crescimento das vendas no varejo desacelerou acentuadamente em dez/25 para +0,9% a/a, o mais fraco desde o final de 2022, confirmando uma perda sequencial de impulso, apesar do apoio político. As categorias de gastos discricionários se deterioraram ainda mais, refletindo a cautela do consumidor em meio a um mercado de trabalho lento. Embora a taxa de desemprego urbana pesquisada tenha permanecido estável em 5,1%, as pesquisas de confiança do PMI continuam sinalizando um apetite limitado por contratações, reforçando um comportamento defensivo de poupança em vez de uma recuperação impulsionada pelo consumo. A dinâmica dos investimentos também continua desfavorável para a demanda por aço. O FAI ex-rural contraiu -3,8% a/a em 2025, marcando o primeiro declínio anual em décadas, com os investimentos em imóveis (-17,2% a/a) e infraestrutura (-2,2% a/a) não conseguindo oferecer suporte. O setor imobiliário residencial continua a pesar fortemente sobre a atividade, com os preços das casas novas caindo -2,7% a/a em dez. e as vendas de casas por área útil no ano inteiro diminuindo -8,7% a/a. Acreditamos que a prolongada desaceleração do setor imobiliário continua a suprimir a demanda por aço relacionada à construção, com apenas uma compensação limitada da manufatura ou infraestrutura.

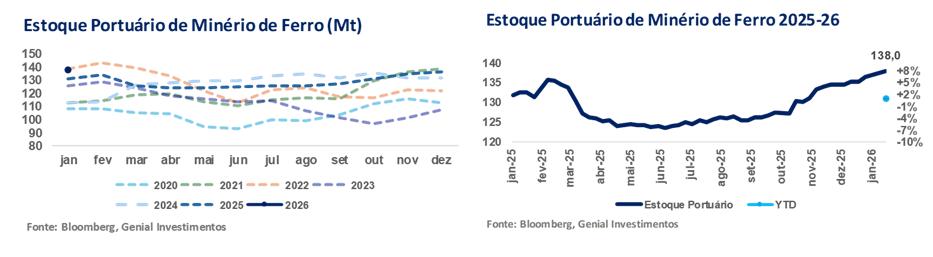

Nesse cenário macroeconômico, os fundamentos do aço e do minério de ferro permanecem fracos. O consumo de aço entrou na baixa temporada de inverno, com condições climáticas adversas restringindo as atividades de construção. Ao mesmo tempo, os estoques portuários de minério de ferro continuaram a aumentar, atingindo 138Mt (+1% s/s) em meados de jan/26 e ficando +14% vs. média dos últimos 6A, refletindo a resiliência das chegadas de cargas em contraste com a demanda anêmica de aço. Embora o aumento dos estoques seja em parte sazonal antes do Ano Novo Lunar (17-Fev), acreditamos que o ritmo de acumulação de estoques continua desalinhado com as condições atuais da demanda. Assim, do lado da oferta, embora as interrupções relacionadas ao clima possam desacelerar temporariamente os embarques de minério de ferro nos próximos meses (estação chuvosa no Brasil e na Austrália), o balanço de oferta vs. demanda geral permanece folgado.

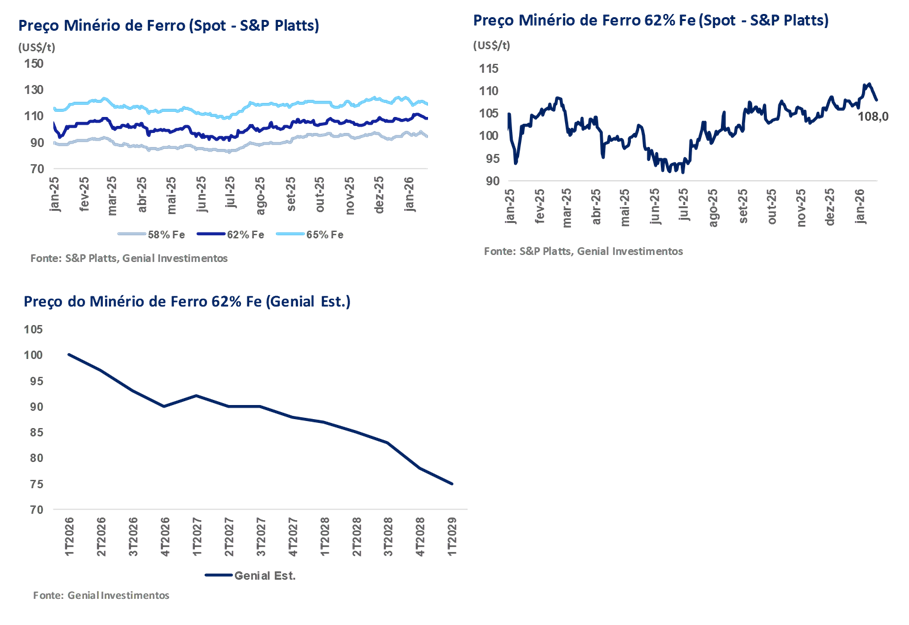

Nesse contexto, continuamos a considerar os preços do minério de ferro em torno de US$108-110/t (DCE) como mais sustentados por fatores sazonais e impulsionados pelo sentimento do que por fundamentos. (i) Estoques elevados; (ii) demanda fraca por aço; e (iii) oferta global ampla continuam a limitar a alta. Mantemos nossa opinião de que os preços em ~US$110/t são difíceis de sustentar com base apenas em fatores fundamentais e provavelmente não persistirão. Prevemos que os preços retomarão sua tendência de queda anterior até o final do 1T26, indo em direção a nossa média projetada de US$95/t 26E. Essa perspectiva é mais pessimista vs. consenso, que espera que os preços fiquem entre US$100-105/t este ano.

Principais Destaques:

(i) O PIB da China cresceu +5,0% a/a, atingindo a meta oficial, mas o 4T25 desacelerou para +4,5% a/a, o ritmo mais fraco em 3A, com o consumo e o investimento apresentando desempenho abaixo do esperado, apesar das exportações resilientes, reforçando a crescente dependência do setor externo; (ii) As vendas no varejo aumentaram apenas +0,9% a/a, o ritmo mais fraco desde o final de 2022, ficando abaixo do consenso e confirmando a desaceleração sequencial em meio a um mercado de trabalho lento, gastos discricionários fracos e poupança preventiva contínua das famílias; (iii) A produção industrial cresceu +5,2% a/a, o ritmo mais rápido desde set/25, impulsionado pela indústria (+5,7% a/a), enquanto os serviços públicos desaceleraram acentuadamente, sugerindo uma estabilização impulsionada por políticas e apoio às exportações, em vez de uma recuperação generalizada da demanda; (iv) O FAI ex-rural caiu -3,8% a/a, liderado por um colapso acentuado no setor imobiliário (-17,2% a/a), com a infraestrutura também em declínio (-2,2% a/a), confirmando que o investimento continua sendo um entrave estrutural, apesar de alguns pontos fortes nos setores de alta tecnologia; (v) A taxa de desemprego urbano pesquisada manteve-se em 5,1%, em linha com as metas, mas as pesquisas do PMI sinalizam uma relutância contínua em contratar, reforçando a fraca confiança na renda e limitando a recuperação do consumo; (vi) A desaceleração do mercado imobiliário se aprofunda, pesando sobre o sentimento e a demanda por aço; os preços das casas novas caíram -2,7% a/a e as vendas de casas diminuíram -8,7% a/a, com o investimento imobiliário caindo -17,2% a/a, reforçando a visão de que o setor imobiliário continua sendo um importante obstáculo estrutural até 2026; (vii) Os estoques aumentaram para 138Mt (+1% s/s), +14% vs. média dos últimos 6A, impulsionados pelo antecipação das compras antes do Ano Novo Lunar (17/fev a 3/mar) e pelo fornecimento resiliente por via marítima da Austrália e do Brasil, enquanto a demanda por aço permanece sazonalmente fraca; (viii) Os preços do DCE caíram para US$108/t (-2% s/s), revertendo parte da recente alta, uma vez que as margens fracas do aço, a construção fora de temporada e os estoques elevados limitam o apetite de reposição, apesar do sentimento favorável; (ix) Os estoques das usinas e distribuidores aumentaram modestamente na semana, quebrando a recente tendência de redução, com a recuperação da produção após a manutenção de fim de ano, enquanto a demanda no inverno permaneceu moderada, especialmente para produtos planos; (x) A utilização do alto-forno (BF) aumentou para 86% (+0,8p.p. s/s) e a utilização do forno elétrico a arco (EAF) para 56,9% (+1,8p.p. s/s, alta de 4M), refletindo a normalização operacional e o alívio das margens de curto prazo, em vez de uma melhoria estrutural na demanda por aço.

Macroeconomia

O PIB permanece dentro da meta, apesar da desaceleração no 4T25.

O NBS divulgou esta semana os números do PIB, com 2025 atingindo US$20 trilhões e crescendo +5,0% a/a (igual ao ano passado; +0,1p.p. vs. consenso da BBG), atingindo a meta oficial do governo de ~5% e ressaltando a resiliência em meio a ventos contrários contínuos na demanda doméstica. Por outro lado, o 4T25 registrou +4,5% a/a (-0,3p.p. t/t; +0,1p.p. vs. consenso da BBG), marcando a menor taxa de expansão trimestral em 3A, uma vez que o consumo e o investimento permaneceram fracos, apesar da força contínua das exportações.

Pelo que apuramos, o setor terciário (serviços) cresceu mais rapidamente do que o setor secundário (indústria) em uma base anual, enquanto o consumo e o investimento imobiliário continuaram apresentando desempenho inferior, em linha com (i) vendas no varejo fracas, (ii) desaceleração do FAI e (iii) pressões deflacionárias persistentes em partes da economia manufatureira. Acreditamos que a desaceleração no 4T25 também está alinhada com outros indicadores do final de 2025, uma vez que fatores estruturais, como o ajuste do setor imobiliário e a demanda cautelosa do setor privado, pesaram sobre o momentum geral. Atualmente, estimamos que a meta do PIB 26E deva ser novamente ~5%, embora acreditemos que a economia esteja cada vez mais dependente das exportações, o que representa um risco significativo em um ambiente global mais tenso e propenso a tarifas sobre produtos chineses.

As vendas no varejo desaceleraram ainda mais.

Também nos últimos dias, tivemos acesso aos dados de vendas no varejo (dez/25) divulgados pelo NBS, mostrando um ligeiro aumento de +0,9% a/a (-0,4p.p. m/m; -0,3p.p. vs. consenso da BBG), marcando a expansão anual mais fraca desde o final de 2022 e confirmando uma perda contínua de dinamismo no consumo das famílias no final do ano (o que contraria a sazonalidade típica). Abaixo das expectativas do mercado, os números acabam por sublinhar uma clara desaceleração sequencial, apesar das medidas de apoio político em curso, incluindo subsídios ao consumo e iniciativas fiscais específicas.

Continuamos a enfatizar que, em nossa opinião, essa desaceleração é causada principalmente pelo mercado de trabalho lento, com as companhias ainda relutantes em contratar, o que, por sua vez, aumenta a tendência das famílias de economizar dinheiro, levando-as a cortar gastos não essenciais com serviços (como alimentação, lazer e compras no varejo). Em linha com nossa previsão, as categorias de gastos discricionários continuam a prejudicar os números — grãos, óleo e produtos alimentícios (+3,9% a/a; queda de -2,2p.p m/m) e roupas, calçados e têxteis (+0,6%; queda de -2,9p.p m/m), enquanto a demanda por itens de alto valor manteve o viés baixista, compensado apenas parcialmente pela relativa resiliência em itens essenciais e segmentos online selecionados. O crescimento desacelerou significativamente em uma base anual, com as vendas no varejo crescendo +3,7% a/a em 2025, bem abaixo das tendências pré-pandêmicas e com desempenho significativamente inferior ao PIB geral, destacando a tração limitada dos esforços de recuperação impulsionados pelo consumo.

A produção industrial aumenta a taxa de crescimento.

Juntamente com os outros dados divulgados pelo NBS, também observamos um crescimento industrial em dez/25 de +5,2% a/a (+0,4p.p. m/m; +0,2p.p. vs. consenso da BBG), marcando o ritmo mais forte desde set. Em termos sequenciais, a produção industrial aumentou +0,5% m/m. Embora continuemos bastante céticos em relação à demanda interna por bens, acreditamos que a aceleração em dez. reflete os esforços contínuos do governo para estabilizar o crescimento no final do ano, usando as exportações como válvula de escape.

Constatamos que 33 das 41 principais categorias registraram expansão, com destaque para alguns setores. Do ponto de vista setorial, a recuperação foi impulsionada principalmente por um forte retorno na produção industrial, que cresceu +5,7% a/a (+1,1p.p. m/m). Em contrapartida, o crescimento da produção minerária moderou-se, registrando +5,4% a/a (queda de -0,9p.p. m/m), enquanto a produção de eletricidade, gás e água desacelerou acentuadamente para +0,8% a/a (queda de -3,5p.p. m/m), refletindo uma demanda mais fraca por serviços públicos.

O FAI ex-rural anual contraiu-se.

Dentro do conjunto de dados divulgados pelo NBS durante a semana, o FAI ex-rural diminuiu -3,8% a/a em 2025 (vs. -2,6% a/a em jan-nov; -0,7p.p. vs. consenso da BBG), marcando a 1° contração anual desde, pelo menos, a década de 1990. Em nossa opinião, o investimento anual ressalta a extensão da desaceleração na atividade de investimento em meio ao estresse contínuo do setor imobiliário e à demanda doméstica mais fraca. O FAI ex-rural diminuiu -1,1% m/m (dez/25), prolongando o padrão de desaceleração do investimento, uma vez que o lançamento de projetos e novos empreendimentos permaneceram moderados no final do ano. Avaliamos que a contração anual foi fortemente impulsionada pela fraqueza mais ampla no desenvolvimento imobiliário, com o investimento imobiliário caindo acentuadamente, enquanto segmentos-chave, como infraestrutura, permaneceram estáveis. Como já mencionamos em publicações anteriores, não vemos o setor de infraestrutura como compensação para as quedas no segmento imobiliário, uma vez que os projetos não são muito encorajadores.

Sabemos que algumas outras firmas de sell-side acreditam que o segmento de infraestrutura pode ajudar a resolver esse desequilíbrio, mas, para nós, os dados mostram o contrário. O desenvolvimento imobiliário entrou em colapso -17,2% a/a, mas o investimento em infraestrutura também diminuiu -2,2% a/a. Em outros subsetores, as indústrias emergentes e de alta tecnologia apresentaram pontos de relativa força, com o investimento em serviços de informação aumentando +28,4% a/a e a fabricação de veículos/equipamentos aeroespaciais aumentando +16,9% a/a em 2025.

A taxa de desemprego urbano manteve-se estável.

Observamos que a taxa de desemprego urbano pesquisada permaneceu em 5,1% em dez/25 (flat m/m; -0,1p.p. vs. consenso da BBG), com base nos dados divulgados pela NBS durante a semana, ressaltando um mercado de trabalho amplamente estável no final do ano. A taxa nacional permaneceu nesse nível nos últimos 2M, indicando uma deterioração limitada nas condições gerais de emprego, apesar dos contínuos ventos contrários estruturais e de um cenário de consumo fraco. Em termos de composição da força de trabalho, a taxa de desemprego para trabalhadores urbanos registrados localmente foi de 5,3% (flat m/m), enquanto a taxa para trabalhadores migrantes ficou em 4,7% (flat m/m), consistente com os padrões relativos observados nos últimos meses.

A taxa de desemprego pesquisada nas 31 principais cidades da China também se manteve em 5,1% (flat m/m). Em uma base anual, a taxa de desemprego urbana pesquisada ficou em média em 5,2% em 2025, em linha com a meta do governo de ~5,5%. Embora os dados tenham permanecido amplamente estáveis, pesquisas de opinião dentro dos PMIs indicam que tanto o setor manufatureiro quanto o de serviços estão relutantes em aumentar sua força de trabalho. Portanto, acreditamos que dados estáveis não significam um viés positivo, uma vez que, culturalmente, as famílias tendem a economizar quando não há expansão no mercado de trabalho.

O mercado imobiliário residencial continuou enfraquecido.

Os preços das casas novas na China caíram -2,7% a/a em dez/25 (-0,4% m/m; a maior queda anual em 5M), de acordo com o NBS, com preços em queda na maioria das 70 principais cidades pesquisadas. Apenas 6 das 70 cidades relataram aumentos de preços, refletindo a tensão contínua no mercado imobiliário, apesar dos esforços do governo para estabilizar o setor. Estatísticas oficiais separadas mostram que as vendas de imóveis por área útil caíram -8,7% a/a, com o investimento imobiliário caindo -17,2% a/a no ano inteiro, ressaltando os volumes de vendas moderados e o enfraquecimento da demanda dos compradores, já que a confiança das famílias e a intenção de compra residencial permanecem baixas.

Avaliamos que a prolongada queda nas vendas e nos preços contribuiu para uma percepção mais ampla de enfraquecimento da riqueza das famílias e do sentimento do consumidor, o que, por sua vez, continua a pesar sobre o consumo. Como já mencionamos em outras publicações, acreditamos que este ano marcará o fundo do poço para a crise imobiliária, com uma queda de -11% a/a 26E nas vendas de casas por área útil. Em nossa opinião, as vendas só se estabilizarão em 2027E, levando a 6A consecutivos de compressão.

O M2 aumenta, mas os novos empréstimos continuam a diminuir.

Os dados monetários mais recentes da China para dez/25, divulgados em meados de janeiro pelo PBoC, mostram que o M2 expandiu +8,5% a/a (+0,5p.p. m/m; +0,5p.p. vs. consenso da BBG). Em termos de nível, o estoque de M2 subiu para ¥340 trilhões (+1% m/m), confirmando a expansão contínua da liquidez no sistema financeiro. Apesar do crescimento mais rápido, avaliamos uma divergência familiar entre as condições de liquidez abundante e a fraca transmissão de crédito, um ponto que temos mencionado há algum tempo.

Para nós, a aceleração do M2 contrasta com a concessão de crédito ainda fraca para as famílias (novos empréstimos de ¥910b em dez/25; -8% a/a), indicando que o excesso de liquidez continua a se acumular no sistema bancário, em vez de se traduzir em empréstimos mais fortes para a economia real. Juntamente com (i) o CPI moderado, (ii) a deflação persistente do PPI, e (iii) os indicadores fracos da demanda interna, os dados do M2 sugerem que a política monetária continua acomodatícia, mas cada vez mais limitada pela fraqueza do lado da demanda.

As exportações surpreenderam fortemente e encerraram um ano recorde.

O GACC (Alfândega da China) divulgou dados da balança comercial na semana passada, mostrando que as exportações aumentaram +6,6% a/a (+0,7p.p. m/m; +3,5p.p. vs. consenso da BBG), marcando o ritmo mais rápido desde set/25, e superando as expectativas. A surpresa positiva foi impulsionada por um forte aumento nas remessas para mercados fora dos EUA, refletindo uma realocação estratégica contínua dos fluxos comerciais para longe dos EUA em meio à pressão tarifária e atritos geopolíticos. Observamos que as exportações para a ASEAN, a UE, a África e a América Latina permaneceram particularmente fortes, ressaltando o sucesso da China em expandir mercados alternativos como parte de uma estratégia mais ampla de diversificação das exportações. As importações aumentaram +5,7% a/a (+3,8p.p. m/m; +4,8p.p. vs. consenso da BBG), marcando o maior crescimento em 6M.

Como resultado, a balança comercial registrou um superávit de +US$114,3b (+2% m/m; flat vs. consenso da BBG), marcando o 7º mês em 2025 com um superávit >US$100b. Bilateralmente, o superávit com os EUA continuou a diminuir para US$23,3b (-2% m/m). Em base anual, a China registrou um superávit comercial recorde de US$1,2 trilhão (+21% a/a), com as exportações aumentando +5,5% a/a, enquanto as importações permaneceram praticamente flat, destacando a crescente assimetria entre um setor externo altamente competitivo e uma demanda interna persistentemente fraca.

Embora parte do mercado tenha se mostrado mais entusiasmada com os dados de exportação acima do consenso, ainda acreditamos que um superávit persistente nessa escala também levanta preocupações estruturais em torno do excesso de capacidade, excesso de oferta e tensões comerciais crescentes com parceiros globais. Ainda defendemos a tese de que, nos próximos anos, a China acumulará tensões com regiões que não são exportadoras de commodities e, por sua vez, têm uma balança comercial que tende mais para as importações de produtos acabados chineses. De acordo com nossa visão, as indústrias nessas regiões pressionarão os governos a reforçarem as políticas tarifárias, e isso será um tema constante à medida que a China depende cada vez mais das exportações para o crescimento.

Minério de Ferro e Aço

Minério de ferro: Estoques portuários ampliam o acúmulo sazonal.

Na semana passada, os estoques de minério de ferro nos principais portos chineses aumentaram para 138Mt (+1% s/s), ampliando a tendência de acúmulo e reforçando um equilíbrio ainda frouxo entre oferta e demanda. Ressaltamos que os estoques permanecem muito elevados, ficando +14% vs. média dos últimos 6A, refletindo chegadas resilientes em contraste com o ritmo de retiradas mais fraco das usinas de aço. Avaliamos que o aumento dos estoques atual é em grande parte sazonal, impulsionado pelo carregamento antecipado antes do feriado do Ano Novo Lunar (17/fev-3/mar), à medida que as usinas e a casas de trading aumentam os estoques para mitigar as interrupções nos portos. No entanto, esse ritmo de chegada continua desalinhado com as condições atuais da demanda, já que o consumo de aço continua enfraquecido, limitando ainda mais a redução efetiva dos estoques.

Do lado da oferta, as principais mineradoras tiveram um bom final de ano. A produção australiana permanece próxima de níveis recordes, e os embarques do Brasil aceleraram no 2S25, com a Vale indicando uma produção de +2% a/a 26E (guidance de 335-345Mt 26E). Paralelamente, novos volumes incrementais estão entrando no sistema, incluindo o projeto West Slope da Rio Tinto, expansões não convencionais (Onslow, Tonkolili, Libéria Fase II) e o aumento inicial da produção de Simandou, que deve contribuir com 5-10Mt 26E. Embora seja provável alguma desaceleração sazonal nos embarques nos próximos meses devido ao clima no eixo Brasil-Austrália, o quadro geral de oferta permanece folgado. Olhando para o futuro, acreditamos que a variável-chave será até que ponto as usinas serão capazes de reduzir a pilha de estoques durante o período do Ano Novo Lunar, quando as chegadas são temporariamente interrompidas. Dada a fraca demanda por aço e a expectativa de uma recuperação apenas gradual, mesmo durante a típica alta da construção civil em mar-mai, os estoques provavelmente permanecerão elevados. Como resultado, continuamos a ver ampla disponibilidade de minério de ferro ao longo do 1S26, reforçando uma configuração fundamental inclinada para baixo para os preços, uma vez que o suporte sazonal irá desaparecer.

Minério de ferro: Preços recuam; fundamentos permanecem fracos.

O preço do minério de ferro (DCE) encerrou a semana passada em US$108/t (-2% s/s), recuando após a recente alta (negociado >US$ 110/t no início do mês). Apesar do nível ainda elevado, nossa opinião é que a ação dos preços continua refletindo um mercado sustentado mais pelo sentimento e fatores sazonais do que por uma melhora significativa nos fundamentos. Do lado da demanda, as condições continuam inclinadas para o lado negativo. Observamos que a utilização e as taxas operacionais dos altos-fornos (BFs), embora melhorando semanalmente, continuam limitadas pelas margens fracas do aço, restringindo o espaço para uma recuperação sustentada na produção de metal quente. Paralelamente, a baixa rentabilidade continua a refrear o apetite das siderúrgicas pela reposição de matérias-primas, mantendo o consumo de minério de ferro moderado e reforçando uma estratégia cautelosa de estoque.

No geral, nossa leitura aponta para um mercado caracterizado por forças opostas. Por um lado, (i) o sentimento favorável nos mercados de commodities mais amplos e as expectativas em torno da reposição de estoques no inverno fornecem um piso de preços de curto prazo. Por outro lado, (ii) o setor siderúrgico entrou na tradicional baixa temporada de consumo, com o clima de inverno restringindo drasticamente as atividades de construção, especialmente nas regiões do norte. Combinados com os elevados estoques portuários esticados e um cenário global de oferta ampla, esses fatores limitam o espaço para uma alta que seja sustentável. Analisando os fundamentos destacados ao longo do relatório — abrangendo a demanda por aço, margens, estoques e crescimento da oferta —, continuamos a acreditar que preços ~US$ 110/t são difíceis de justificar apenas com base nos fundamentos e improváveis de se manterem. Esperamos que os preços ampliem a tendência de queda até o final do 1T26, o que deve apontar para nossa média de US$95/t 26E (mais bearish vs. consenso, que está entre US$100-105/t).

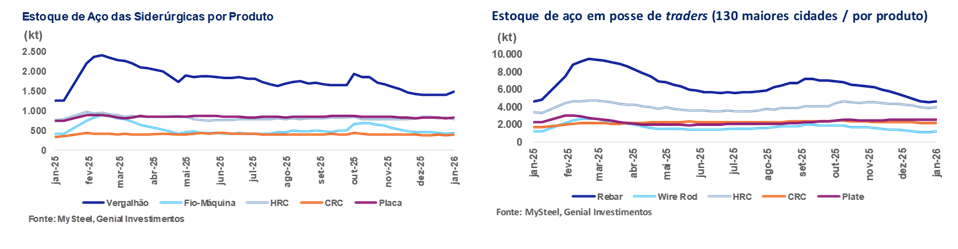

Aço: Estoques das usinas diminuíram novamente.

Considerando os cinco principais produtos monitorados, os estoques nas usinas diminuíram para 3,9Mt (+2% s/s), interrompendo a tendência de redução observada nas três semanas anteriores. O aumento desta semana foi impulsionado pela acumulação seletiva na maioria das categorias, com o vergalhão subindo para 1,5Mt (+6% s/s), o fio-máquina subindo para 441Kt (+9% s/s) e o CRC registrando 381Kt (flat s/s) e as chapas grossas registrando 813Kt (flat s/s), mais do que compensando a queda acentuada nos estoques de HRC, que caíram para 773Kt (-6% s/s). A divergência entre os produtos reflete dinâmicas operacionais diferenciadas após a conclusão da manutenção de fim de ano: a produção de vergalhões continuou a se recuperar, atingindo 1,9Mt (+1,5% s/s), à medida que mais usinas retomaram as operações de laminação, enquanto a produção de HRC subiu ligeiramente para 3,1Mt (+0,3% s/s), apoiada pela normalização gradual da atividade das usinas integradas.

No nível da distribuição, os estoques aumentaram modestamente, marcando uma pausa no prolongado ciclo de redução visto em semanas anteriores. Os estoques mantidos por traders e centros de distribuição nas 132 cidades monitoradas aumentaram para 14,5Mt (+2% s/s), encerrando uma contração de 11-semanas. O aumento foi generalizado, com o vergalhão subindo para 4,7Mt (+2% s/s), o fio-máquina para 1,2Mt (+5% s/s), HRC para 4Mt (+3% s/s) e CRC para 2,2Mt (+1% s/s), enquanto os estoques de chapas grossas aumentaram para 2,6Mt (+2% s/s). No geral, acreditamos que a recuperação simultânea dos estoques das usinas e distribuidores sugere que a recente fase de liquidação está perdendo força, já que a produção supera a absorção sazonal da demanda. Embora os produtos longos continuem se beneficiando da melhora nas taxas operacionais, a calmaria da demanda no inverno e o retorno gradual da oferta apontam para uma dinâmica de estoques mais equilibrada — e potencialmente frágil — no curto prazo, especialmente para o aço plano.

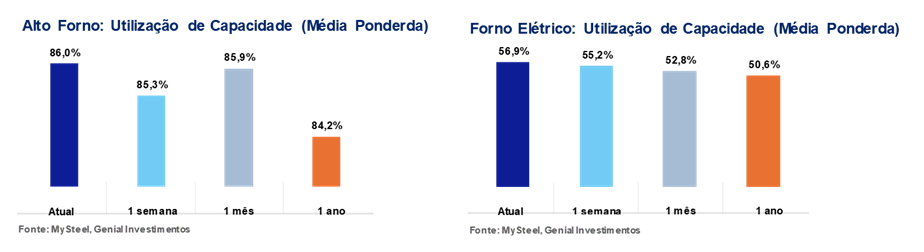

Aço: Utilização dos BFs se recupera com a retomada das operações das usinas.

Na semana passada, a taxa média de utilização dos altos-fornos (BFs) nas 247 usinas que monitoramos subiu para 86,0% (+0,8p.p. s/s), prolongando a recuperação pela segunda semana consecutiva e quebrando a tendência de queda observada até o final de dez. Em nossa opinião, a melhora foi impulsionada principalmente por uma retomada mais ampla das atividades nas usinas de BF, após a redução da atividade no final do ano. À medida que as paralisações sazonais, os cronogramas de manutenção e as restrições operacionais temporárias foram gradualmente suspensos no início de jan/26, várias usinas passaram a normalizar suas operações, especialmente em regiões anteriormente afetadas por restrições ambientais ou logísticas.

Paralelamente, a produção de metal quente aumentou para 2,3Mt/dia (+0,9% s/s), em consonância com uma recuperação na intensidade operacional, e não com uma expansão agressiva da oferta. Do ponto de vista analítico, continuamos a interpretar o movimento como uma padronização operacional, e não como uma mudança estrutural. As usinas permanecem cautelosas em meio a margens ainda comprimidas e visibilidade limitada da demanda, usando a janela do início de jan. para restaurar a utilização básica após cortes anteriores. Operar na faixa de utilização de 80-90%, como mencionado anteriormente, permite que os produtores estabilizem a produção e, ao mesmo tempo, preservem a flexibilidade, sugerindo que o último aumento reflete uma retomada controlada após a paralisação no final do ano, e não um esforço coordenado para aumentar significativamente a oferta de aço.

Aço: Taxa de utilização do EAF no nível mais alto em 4M.

Na semana passada, a taxa de utilização dos fornos elétricos a arco (EAFs) aumentou para 56,9% (+1,8p.p. s/s), atingindo o nível mais alto em ~4M e prolongando a recuperação pela segunda semana consecutiva. Em nossa opinião, o aumento foi impulsionado principalmente por uma retomada mais ampla das operações nas mini-mills, à medida que um número crescente de unidades concluiu as paradas de manutenção de rotina realizadas no final do ano. Esse aumento no início de jan. reflete o padrão típico pós-feriado, quando os produtores de EAF gradualmente restauram a atividade básica após o período de inatividade sazonal.

Paralelamente, a taxa média de operação aumentou acentuadamente, reforçando que o aumento reflete uma normalização operacional mais ampla, em vez de reinícios isolados. Embora a lucratividade no curto prazo pareça ter melhorado o suficiente para justificar o aumento da produção, a visibilidade da demanda permanece limitada. Continuamos a ver a recuperação como tática e impulsionada pelas margens, em vez de indicar uma recuperação estrutural na rota EAF. Dadas as estruturas de custos ainda rígidas — particularmente de energia — e a demanda irregular a jusante, as mini-mills continuam inclinadas a operar de forma oportunista, aumentando a produção apenas quando os retornos de curto prazo justificam isso e preservando a capacidade de reduzir rapidamente. Em comparação com os operadores integrados de BF, a rota EAF continua, portanto, a apresentar maior sensibilidade aos sinais de preço e demanda, sugerindo que a manutenção de uma utilização mais elevada dependerá, em última análise, de uma melhoria mais clara na demanda real de aço, e não apenas de reinícios relacionados à manutenção.