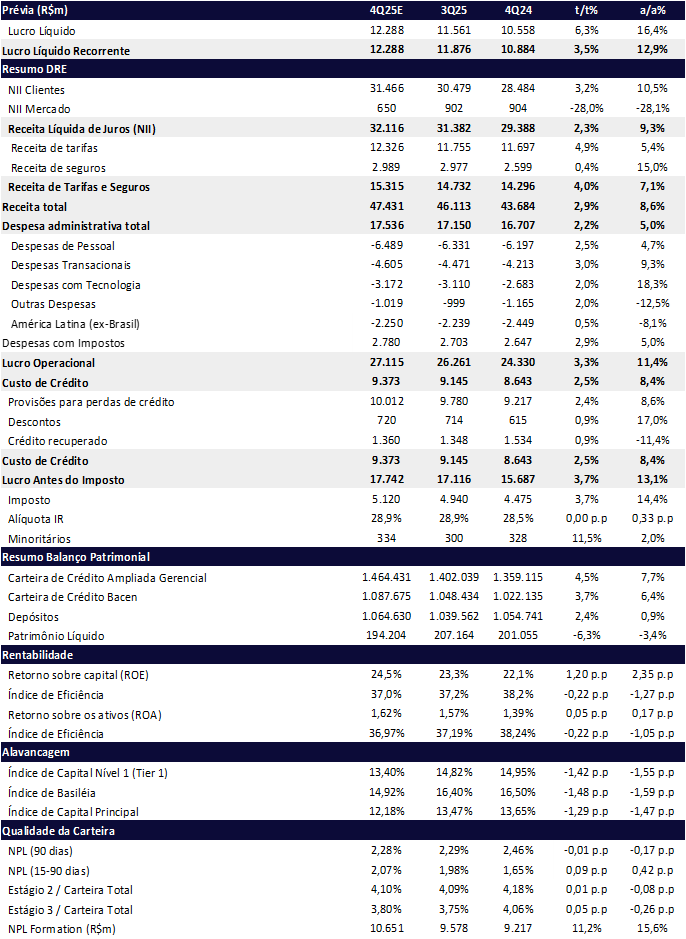

Esperamos mais um trimestre sólido para o Itaú, com lucro líquido estimado em R$ 12,3 bilhões no 4T25 (+3,5% t/t e +12,9% a/a), beneficiado pela sazonalidade positiva do trimestre. Com isso, o lucro líquido de 2025 deve totalizar aproximadamente R$ 46,0 bilhões. Projetamos ROE de 24,5% (+1,2 pp t/t; +2,35 pp a/a), reforçando a posição do banco como o mais capitalizado e rentável entre os grandes pares.

A elevada rentabilidade segue sustentada por forte geração orgânica de capital, crescimento consistente das receitas de juros com clientes — em ritmo superior ao das despesas administrativas e provisões — e pela disciplina na alocação de capital, permitindo a combinação de expansão operacional com pagamentos recorrentes de dividendos.

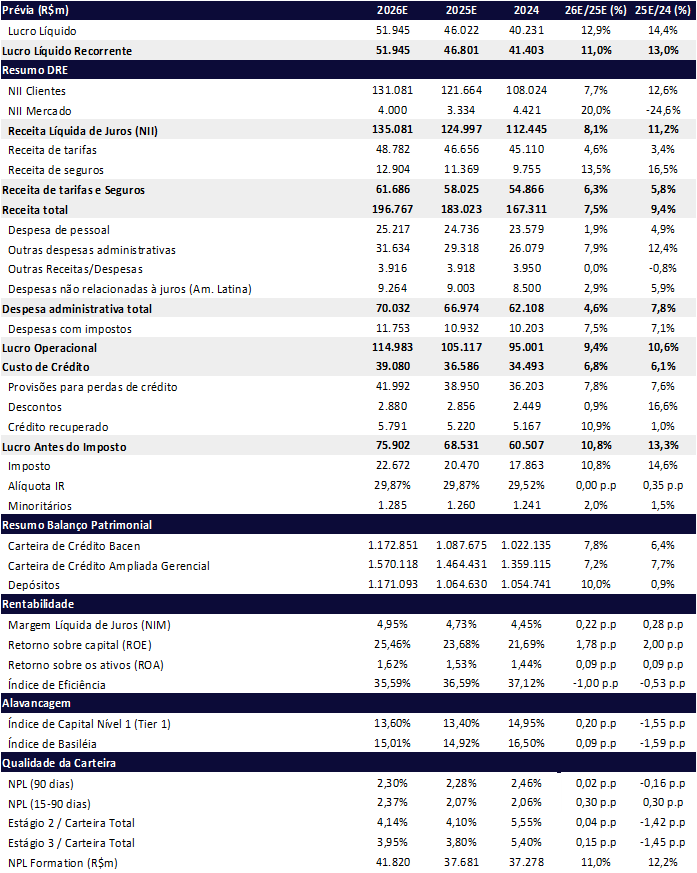

Para 2026, projetamos crescimento do lucro líquido de 11%, alcançando R$ 51,94 bilhões, mesmo em um cenário de início de ciclo de queda de juros. O desempenho deve ser apoiado pela maior monetização do Super App (One Itaú) e por ganhos adicionais de eficiência operacional, decorrentes do controle de despesas, mantendo o ROE em patamar elevado. Estimamos uma leve expansão da rentabilidade do banco para o patamar de 25%.

O Itaú divulga seus resultados em 04/02/2026, após o fechamento do mercado.

Principais Destaques Operacionais

- Carteira de crédito: Para o 4T25, projetamos que a carteira de crédito expandida alcance R$ 1,46 trilhão, representando crescimento de +4,6% t/t e +7,7% a/a. O destaque deve ficar para o consignado, com aceleração no trimestre (+5,9% t/t; +3,0% a/a), o cartão de crédito (+7,0% t/t; +7,0% a/a), impulsionado principalmente pela sazonalidade positiva do período, o imobiliário (+0,9% t/t; +10% a/a) e o crédito para Pequenas e Médias Empresas (PME) (+3,3% t/t; +29% a/a). Para 2026, esperamos continuidade do crescimento, com maior contribuição dos segmentos de crédito pessoal e imobiliário.

- Inadimplência e Custo de Crédito: Esperamos manutenção de uma qualidade de ativos benigna, apesar de pressão pontual no segmento de atacado sobre o custo de crédito. No varejo, o custo permanece controlado, refletindo um mix mais defensivo, com maior participação de linhas com garantia e consignado. Em pessoa física, o custo de crédito segue saudável, apoiado no foco em um público mais selecionado, predominantemente de alta renda. A inadimplência consolidada acima de 90 dias deve permanecer estável, projetada em 2,28% (-0,01 pp t/t; -0,17 pp a/a).

- Margem Financeira (NII): Esperamos que o NII com Clientes apresente crescimento de +3,2% t/t no 4T25, mesmo com menor número de dias úteis no trimestre. Já o NII Mercado deve mostrar desempenho sequencialmente mais fraco, após um ano marcado por resultado de trading bastante forte; ainda assim, 2025 deve encerrar próximo ao ponto médio do guidance, com alta de +12,6% em relação a 2024. Para 2026, projetamos NII Total um pouco acima do aumento do crédito, atingindo um montante de R$ 135 bilhões, 8,1% a/a. O NII com Clientes deve iniciar o ano em patamar mais fraco, refletindo menor caixa após o robusto pagamento de dividendos anunciado em dezembro de 2025, expandindo 7,7% em 2026. Por outro lado, o NII Mercado tende a melhorar com a queda da Selic, dado o menor custo de hedge, favorecendo o resultado de banking. De forma geral, esperamos melhora do NII Mercado em 2026 em relação a 2025, apesar do forte desempenho de trading observado no último ano.

- Receitas com Serviços e Seguros: A sazonalidade positiva deve resultar em um 4T mais forte, combinada ao ganho de participação da adquirência no segmento de PMEs e à maior efetividade das estratégias de cross-selling. Também esperamos bom desempenho da área de Investment Banking, com antecipação de operações em função do ano eleitoral de 2026, além da continuidade do crescimento robusto da unidade de Seguros (15% a/a). Para serviços e seguros, projetamos crescimento de +4,0% t/t e +7,1% a/a no 4T25. Em 2026, esperamos ritmo semelhante, um pouco acima da inflação, com Seguros crescendo acima de 10%.

- Despesas administrativas: Para o 4T25, esperamos que as despesas cresçam em ritmo anual semelhante ao observado no 3T25, com alta de +2,2% t/t e +5,0% a/a. No consolidado de 2025, o crescimento deve ficar em 7,8%, dentro do guidance divulgado pelo banco. Para 2026, projetamos desaceleração do crescimento das despesas para patamar próximo à inflação, refletindo ganhos adicionais de eficiência.

Valuation: Reiteramos COMPRA — Top Pick entre os bancos

Itaú é o mais capitalizado entre os grandes bancos e começa a colher os frutos do SuperApp (One Itaú) e da otimização de custos. Diante desses fatores, combinados com a resiliência operacional e bom momento do banco, reiteramos nossa recomendação de COMPRA apesar da boa performance das ações esse ano de 10-12%. Nosso preço alvo é de R$ 53,00, o que representa um potencial de valorização de 20,0% frente ao último fechamento e um retorno de 26,7% ao incluir o pagamento de dividendos. A ação segue negociando múltiplos bastante atrativos:

- 10,4x P/L 2025e

- 9,4x P/L 2026e

- 2,5x P/VP 2025e

Para investidores com menor restrição de liquidez, destacamos as ações ordinárias ITUB3 (com o mesmo payout das preferências), que estão mais descontadas — negociando a 8,7x P/L 2026e e 2,3x P/VP 2025E.

Como alternativa adicional, sugerimos a Itaúsa (ITSA4) — holding com 95% do valor atrelado a sua participação no Itaú — mas, que negocia com desconto de 23% em relação à soma das partes (SOTP). A aprovação da Lei Complementar 204/23, que elimina a ineficiência fiscal da cobrança de PIS/Cofins sobre JCPs a partir de 2027 (cerca de 7%+ do valor total da empresa), reforça nossa tese de fechamento estrutural desse desconto no médio prazo. Para o racional completo sobre o potencial de fechamento de desconto, ver: [Itaúsa (ITSA4) | Oportunidade: On Sale].

Itaú (ITUB4) Prévia 4T25: Ganhos de eficiência e qualidade da carteira puxam ROE para além de 24%

Itaú (ITUB4) 2025e e 2026e: Rentabilização da base resulta na expansão do lucro em dois dígitos

Carteira de crédito: Rentabilidade acima de Quantidade

Esperamos uma melhora no volume da carteira de crédito expandida, totalizando R$ 1,46 trilhão, com crescimento de 4,5% t/t e 7,7% a/a. O desempenho deve ser impulsionado principalmente pela sazonalidade do segmento de cartões (+7,01% t/t), além da expansão do consignado privado e do aumento da demanda por crédito imobiliário, favorecida pela redução do compulsório da poupança e pela elevação do teto de financiamento via FGTS para R$ 2,25 milhões. Esses vetores devem compensar o efeito de substituição observado no crédito pessoal parcelado, pressionado pelo consignado privado, bem como a retração sazonal do cheque especial, em grande parte relacionada ao pagamento do 13º salário no 4T.

Para 2026, projetamos crescimento mais robusto do segmento de pessoa física, impulsionado principalmente pela descompressão do INSS, diante de uma demanda reprimida após um 2025 mais turbulento, além do aumento de vendas cruzadas de produtos via o Super App, One Itaú. Em contrapartida, o segmento de pessoa jurídica deve iniciar o ano em ritmo mais lento, refletindo a expectativa de maior aquecimento do mercado de capitais antecipando operações por conta das dúvidas do resultado eleitoral e as incertezas em torno da recapitalização do fundo FGI, que ajudaria o crescimento de pequenas e médias empresas (PME). No agregado, estimamos crescimento de 7,2% a/a na carteira de crédito, alcançando R$ 1,57 trilhão em 2026.

Receita de Juros (NII): NII Clientes novamente é o pilar para os resultados

Projetamos crescimento do NII Total para R$32,16 bilhões no trimestre (2,3% t/t e 9,3% a/a). O principal destaque segue sendo o NII com Clientes, que deve crescer 3,2% t/t e 10,5% a/a, mesmo diante de um menor número de dias úteis. Por sua vez, o NII Mercado deve encerrar o trimestre em R$ 650 milhões, queda de 28% t/t, refletindo a base de comparação mais forte após um desempenho excepcional de trading nos três primeiros trimestres do ano, cuja normalização já era esperada. No consolidado anual, o Itaú deve manter um NII Mercado superior ao dos pares, evidenciando uma estrutura de hedge mais eficiente na tesouraria do banco.

Para 2026, projetamos que o NII Total siga em trajetória de crescimento estável, ligeiramente acima do crescimento de crédito. Estimamos o NII com Clientes alcançando R$131,1 bilhões, crescimento de +7,7% a/a, parcialmente impactado pelo alto pagamento de dividendos anunciados ao final do 4T25. Em contrapartida, o NII Mercado deve crescer 20,0% a/a, uma vez que tende a se beneficiar da esperada queda dos juros que estimamos seja a partir de março, ainda que permaneça o desafio de replicar o nível de resultados de tesouraria (trading) observado em 2025.

Receita de Tarifas e Seguros: Sazonalidade e Aquecimento do Mercado

Projetamos que as receitas de tarifas e seguros totalizem R$ 15,3 bilhões no 4T25, representando avanço de 4,0% t/t e 7,1% a/a. O desempenho deve ser impulsionado pelo reconhecimento dos fees de performance de fundos no trimestre, pelo ganho de participação no segmento de adquirência — especialmente entre PMEs — e pela melhora do Investment Banking. A unidade de seguros também deve contribuir positivamente na comparação anual, com crescimento estimado de 15,0% a/a, porém permanece praticamente estável sequencialmente, +0,4% t/t.

Custo de crédito (PDD): Qualidade da carteira é o principal vetor de crescimento

O custo de crédito deve totalizar R$ 9,4 bilhões no 4T25, alta de 2,5% t/t e 8,4% a/a, crescendo em linha com a expansão da carteira. O segmento atacado deve pressionar o custo de crédito, enquanto o varejo tende a compensar esse efeito por meio de um mix mais defensivo, com maior participação de linhas com garantia, especialmente o consignado. A inadimplência deve permanecer estável, com o índice acima de 90d em 2,28% (-0,1pp t/t e -0,17 pp a/a) e até 90d em 1,98% (+0,09pp t/t e +0,42 pp a/a), refletindo a maior seletividade do público tomador, com foco em clientes de alta renda e redução gradual da exposição a faixas de renda abaixo de R$ 3.000 mensais. Em contrapartida, a inadimplência de PMEs deve apresentar uma gradual normalização para o intervalo perto de 2,5%, em função do término do período de carência das linhas governamentais.

Para 2026, projetamos um cenário de estabilidade, com o custo de crédito em torno de R$ 36,6 bilhões (+6,8% a/a) e inadimplência também com um leve alta dos níveis observados em 2025, em torno de 2,30%.

Despesas administrativas: Crescimento próximo da inflação, mesmo nadando contra a maré da sazonalidade

Projetamos despesas administrativas totais de R$ 17,5 bilhões no 4T25, representando avanço de 2,2% t/t e 5,0% a/a, o que implica crescimento total anual de aproximadamente 7,8%. Esse aumento reflete a sazonalidade do trimestre, que inclui o pagamento do 13º salário e do dissídio salarial. Os avanços na otimização da rede de agências e do headcount começam a se refletir gradualmente na estrutura de custos nos próximos anos. Para 2026, esperamos crescimento das despesas em linha com a inflação, em função dos custos trabalhistas das demissões realizadas.

Imposto: Alíquota ligeiramente maior

Para o 4T25, projetamos uma alíquota de 28,9%, parecida com a taxa do 3T25.

Para 2026, esperamos uma alíquota parecida em torno de 30%.