Esperamos um 4T25 de evolução gradual da rentabilidade, sustentado pela continuidade da recuperação das receitas de juros e pela inadimplência sob controle. Esse ambiente mais favorável deve permitir ao banco combinar crescimento de lucro com avanços adicionais no processo de reestruturação operacional.

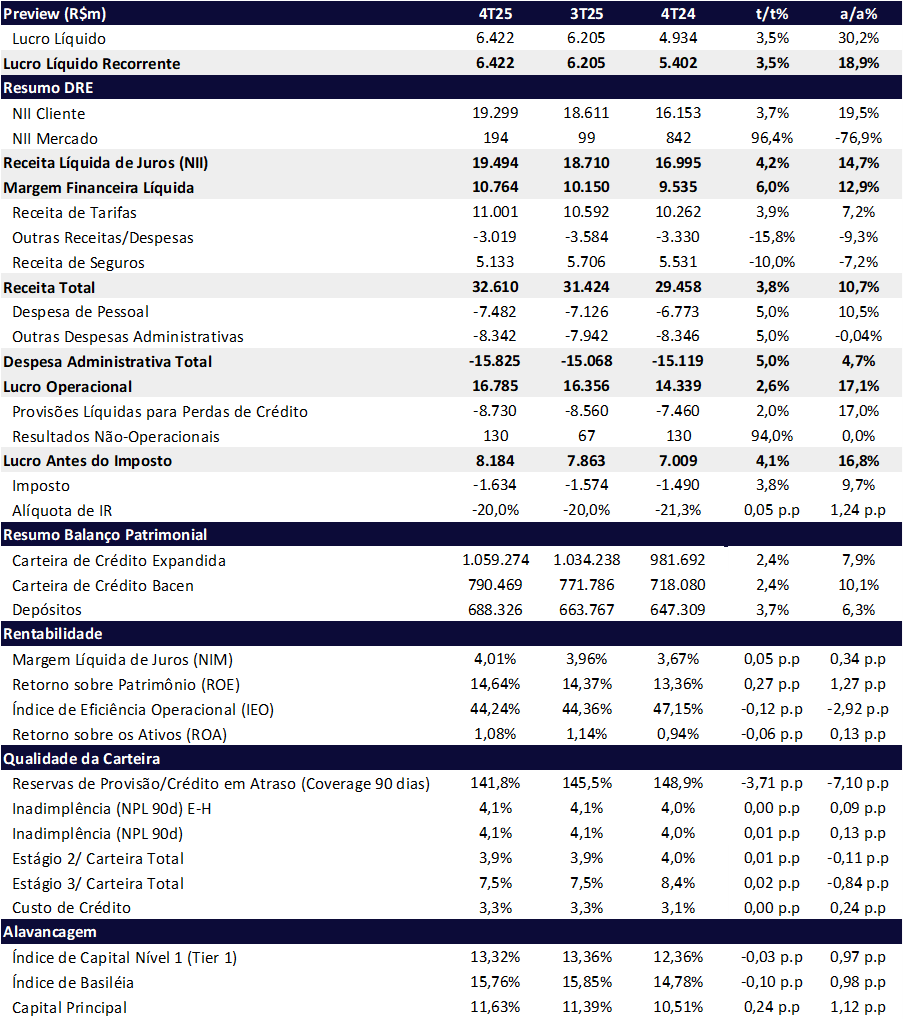

Projetamos lucro líquido de R$ 6,42 bilhões no 4T25 (+3,5% t/t; +18,9% a/a), com expansão do ROE para 14,6% (+0,27 pp t/t; +1,27 pp a/a). A melhora segue sendo gradual, mas consistente, refletindo a recomposição das margens e maior disciplina operacional.

Acreditamos que o Bradesco deve dar continuidade à sua agenda de reestruturação, com fechamento de agências, redução de headcount, digitalização gradual do varejo massificado, maior foco em clientes de alta renda e busca por ganhos adicionais de eficiência e agilidade operacional. A carteira de crédito expandida deve crescer +2,4% t/t e +7,9% a/a, muito próxima ao topo do guidance anual de 8%, criando espaço para acelerar a reestruturação sem comprometer o controle de despesas (estimadas em +5,0% t/t; +4,7% a/a).

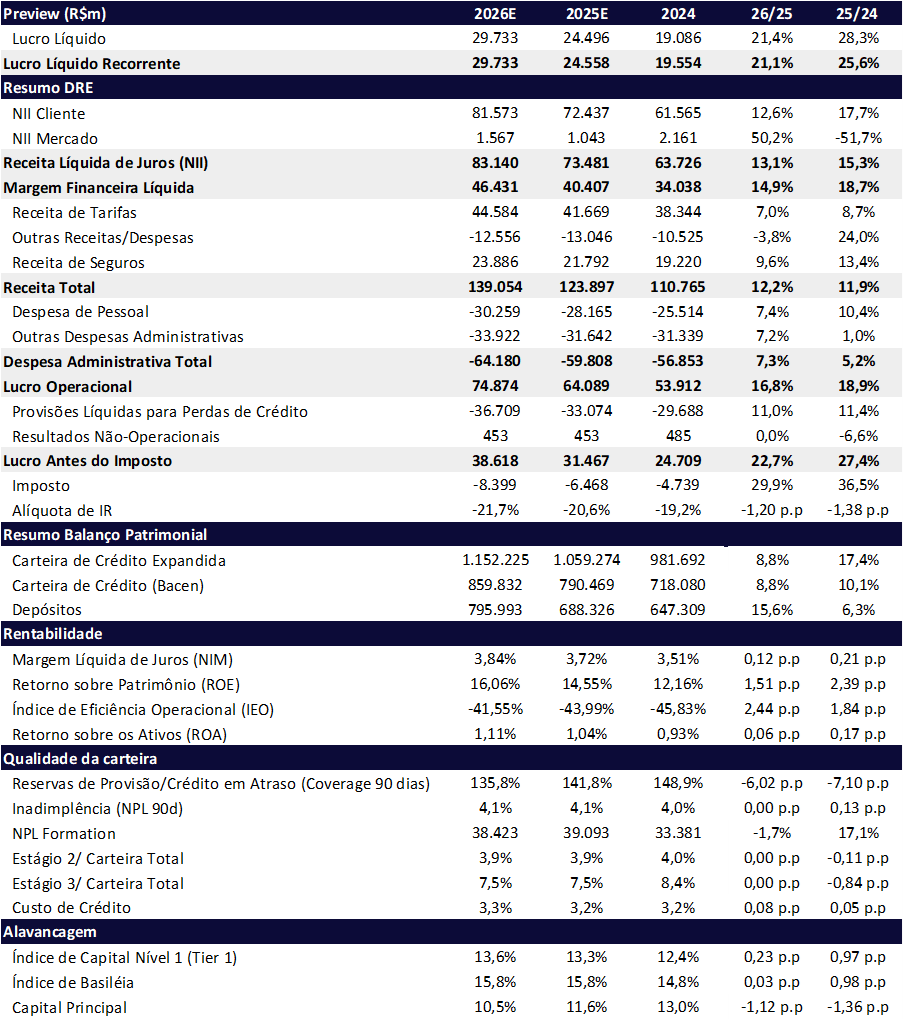

Para 2026, projetamos mais um ano de continuidade do processo de reestruturação, com recuperação marginal de market share, abertura para novos cortes de agências e pessoal e manutenção de investimentos em tecnologia — fatores que ainda devem pressionar as despesas operacionais, mas com retorno estrutural ao longo do tempo. Esperamos que o lucro cresça em ritmo semelhante ao de 2025, alcançando R$ 29,7 bilhões (+17% a/a).

O Bradesco divulga seus resultados em 05/02/2026, após o fechamento do mercado.

Principais Destaques Esperados:

- Carteira de crédito: A carteira expandida deve atingir R$ 1,06 trilhão (+2,4% t/t; +7,9% a/a). A carteira Bacen (excluindo avais, fianças e debêntures encarteiradas) deve seguir crescendo mais rapidamente (+10,1% a/a), tendência observada nos últimos trimestres e que contribui positivamente para a margem financeira. O crescimento deve ser impulsionado principalmente pelas carteiras de PMEs e Pessoa Física (PJ), esta última com foco maior em produtos de maior spread para alta renda e linhas com garantia no varejo massificado.

- Margem financeira (NII): Projetamos NII de R$ 19,5 bilhões (+3,7% t/t; +14,7% a/a), crescendo em ritmo superior ao da carteira de crédito. A melhora segue sustentada pelo NII com Clientes, refletindo maior eficiência de captação, reposição da carteira reestruturada e iniciativas de cash management. O NII Mercado deve apresentar leve recuperação frente ao 3T25, mas ainda em patamar baixo (R$ 194 milhões), encerrando 2025 em R$ 1,04 bilhão. Para 2026, esperamos melhora gradual do NII Mercado com a queda projetada da Selic, alcançando cerca de R$ 1,56 bilhão.

- Despesas administrativas: Esperamos crescimento de +5,0% t/t e +4,7% a/a. A alta sequencial reflete efeitos sazonais do dissídio salarial e investimentos ligados ao plano de tecnologia — que deve se estender ao longo de 2026. Na base anual, os números reforçam que as despesas seguem mais controladas, apesar do ciclo de transformação.

- Inadimplência: A inadimplência deve encerrar o trimestre em 4,1% (+0,01 pp t/t; +0,13 pp a/a). A seletividade na originação e o foco em produtos de menor risco sustentam a estabilidade, mesmo diante da piora recente observada nos dados agregados de crédito do sistema.

Valuation: Reiteramos COMPRA

O Bradesco segue negociando a múltiplos atrativos:

- P/L 2025e: 10,8x

- P/L 2026e: 8,9x

- P/VP: 1,49x

Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 25,00, o que implica upside de 16,6% frente ao último fechamento (R$ 21,44) e retorno total estimado de 21,8% em 12 meses, considerando dividendos.

Nossas premissas de valuation assumem custo de capital (Ke) de 14,8%, ROE sustentável de 18,5% e crescimento sustentável (g) de 8,5%.

Bradesco (BBDC4) | 4T25: Ganhos de eficiência colaboram para crescimento do lucro líquido

Bradesco (BBC4) | 2025E: Futuro promissor com melhora do ROE

Carteira de Crédito: PF e MPMEs Sustentam Expansão da Carteira

Projetamos que a carteira de crédito expandida do Bradesco alcance R$ 1,059 trilhão no 4T25, crescendo +2,4% t/t e +7,9% a/a, bem próximo do topo do guidance de 8%. O aumento reflete uma desaceleração em comparação com ritmo observado nos outros trimestres de 2025, espelhando o foco do banco de priorizar a qualidade da carteira diante de um ambiente de crédito ainda desafiador, marcado por juros elevados e alto comprometimento de renda das famílias.

A desaceleração do crescimento se alinha com a expansão um pouco mais lenta das carteiras de PF, refletindo o foco no spread maior no segmento de alta renda. No segmento PJ, esperamos a continuação da boa dinâmica nas carteiras de PMEs (pequenas e medias empresas), principalmente em linhas governamentais com mais garantias e menor risco.

Receita com Juros (NII): Clientes sólido, com mix favorável

Esperamos uma receita líquida de juros (NII) de R$ 19,5 bilhões, representando alta de +4,2% t/t e +14,7% a/a. O desempenho das receitas de juros totais do trimestre deve ser sustentado quase integralmente pelo NII Clientes, que deve atingir R$ 19,3 bilhões, com avanço de +3,7% t/t e +19,5% a/a, fechando 2025 em R$ 72,44 bilhões (+17,7% a/a), impulsionado principalmente pelo recuperação do crescimento da carteira e melhora na margem de captação. Por outro lado, o NII mercado deve continuar sofrendo com a alta da Selic, mas deve ter uma melhora sequencial somando R$ 194 milhões no 4T25 (vs. R$ 99m no 3T25 e R$ 842m no 4T24), mostrando sinais de melhora sequencial, mas ainda refletindo o ambiente de taxas mais altas, alcançando R$ 1,04 bilhão em 2025.

Para 2026, esperamos uma recuperação do NII Mercado, alcançando R$ 1,57 bilhões. Estimamos que o NII Cliente deve continuar crescendo em um ritmo mais forte, +12,6% a/a, com o NII total ficando em R$ 83,1 bilhões.

Receita com Tarifas e Seguros: Tarifas avançam, com seguros em ajuste sazonal

Esperamos que as tarifas melhorem, devido a sazonalidade de final de ano, subindo +3,9% t/t e +7,2% a/a. No entanto, esse crescimento é parcialmente compensado por um trimestre um pouco mais difícil para seguros, que recua -10,0% t/t e -7,2% a/a, queda sequencial esperada pela sazonalidade após um ano muito forte, mas ainda fechando um pouco acima do topo do guidance. No total, a receita desses segmentos recua -1,0% t/t mas apresenta melhora de 2,2% a/a.

Projetamos que em 2026 o crescimento das receitas com fees fiquem acima da inflação em 7,0% a/a, enquanto o segmento dos seguros cresça +9,6% a/a.

Provisão para Devedores Duvidosos (PDD): Custo de crédito estável, inadimplência controlada

Para o 4T25, projetamos que a PDD Líquida de recuperação de crédito totalize R$ 8,7 bilhões (+5% t/t e +14,7% a/a). Já o custo de crédito deve permanecer estável sequencialmente, em 3,3% e crescer +0,24 pp a/a.

Estimamos que a inadimplência (acima de 90 dias) fique em 4,1%, praticamente estável (+0,01 pp t/t; 0,13 pp a/a). Essa estabilidade reflete a preferência do Bradesco por um perfil de tomador que costuma ter uma inadimplência menor, como clientes de alta renda e produtos com maior garantia como financiamento de veículos e consignado para o baixa renda, ao invés de tentar crescer no massificado. Esperamos inadimplência semelhante para 2026, estável em 4,1%, com um custo de crédito subindo um pouco dos atuais 3,3%.

Despesas Administrativas: Reestruturação avança e prepara ganhos de eficiência mais a frente

A receita com tarifas totalizou R$ 10,6 bilhões no 3T25, crescimento de +2,8% t/t e +6,9% a/a. Na comparação trimestral, o avanço foi impulsionado principalmente pela linha de administração de fundos (+11,8% t/t), beneficiada pelo aumento do patrimônio líquido sob gestão e pela estratégia de diversificação da base de clientes. Também se destacaram as operações de crédito (+11,0% t/t) e a administração de consórcios (+7,7% t/t), apoiada pelo maior volume de vendas no segmento de imóveis.

Na base anual, o crescimento foi sustentado, sobretudo, pela expansão das rendas de cartões (+13,8% a/a), impulsionada pelo aumento de 10% a/a no volume transacionado, além do forte desempenho da administração de consórcios (+22,1% a/a), apoiada pelo maior volume de vendas no segmento de imóveis.

Despesas: Em Linha com a Inflação

Projetamos que as despesas administrativas subam para R$15,8 bilhões, com alta de 5,0% t/t e 4,7% a/a, esse crescimento reflete os ajustes de footprint e provisões trabalhistas, além do Opex elevado pelo investimento em tecnologia e pelo processo de reestruturação do banco. O total de despesas para 2025 fica em R$59,8 bilhões, +5,2% no ano, com as despesas com pessoal crescendo +10,4% a/a.

Para 2026, esperamos que as despesas administrativas totais continuem refletir os custos da reestruturação, alcançando R$64,2 bilhões, +7,3% a/a.

Imposto: Alíquota estável

No 4T25, esperamos que a alíquota de imposto fique em 20%, praticamente estável sequencialmente (+0,05 p.p t/t) e um pouco acima na comparação anual (+1,24 pp). Para 2026, espera-se um aumento de 1,20 pp, chegando a 21,7%.