Conclusão

Petrobras: Mandou muito bem! Em síntese, os dados de reservas divulgados pela Petrobras em 2025 reforçam a qualidade econômica de seu portfólio de Exploração & Produção. Mesmo em um cenário de preços de petróleo menos favorável em relação ao ano anterior, a empresa foi capaz de apresentar elevada taxa de reposição de reservas, sustentada por baixos custos operacionais devido a elevada produtividade dos ativos do pré-sal. A leve redução do indicador R/P deve ser interpretada mais como reflexo do forte crescimento da produção do que como deterioração estrutural da base de reservas, mantendo a Petrobras confortável no horizonte de médio prazo. Por outro lado, apesar do caráter positivo do evento, entendemos que o anúncio, isoladamente, não é suficiente para destravar uma reprecificação relevante das ações, dadas as incertezas associadas ao Plano Estratégico 2026–2030, ao ambiente macroeconômico e aos riscos de execução em negócios fora do core de E&P. Assim, mantemos uma visão equilibrada sobre a tese, com recomendação de MANTER e preço-alvo de R$44,00.

Mas e as empresas independentes? No universo das independentes, a discussão sobre reservas reforça a importância do preço do petróleo como variável crítica de valor. A maior conservadorismo adotado pela Prio em suas premissas econômicas contrasta com os pressupostos utilizados por Brava e Petrorecôncavo, sugerindo maior sensibilidade destas últimas a um cenário prolongado de Brent em patamares mais baixos. Ainda assim, avaliamos que parte relevante desses riscos já está refletida nos preços das ações, não configurando, no momento, um cenário de estresse, mas sim a necessidade de acompanhamento atento de produção, custos e eventuais revisões de reservas.

Os Fatos

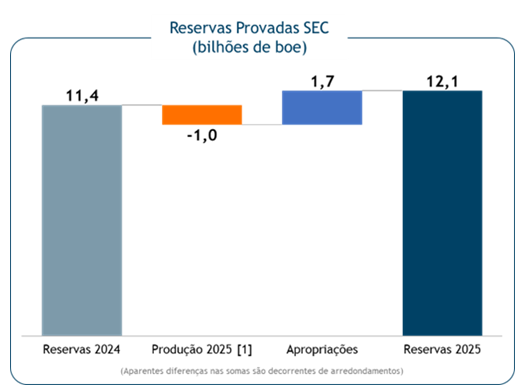

A Petrobras divulgou hoje (28/01), suas estimativas relacionadas às reservas provadas de óleo referentes ao ano de 2025. Ao final do período, a Petrobras atingiu 12,1 bilhões boe (barris de óleo equivalente). As reservas podem ser dividas em (i) 84% de óleo e condensado e (ii) 16% de gás natural.

O que achamos da posição de reservas?

Em nossa visão, achamos positiva a posição de reservas. Dois principais fatos justificam a importância de olhar para a posição das reservas. (I) Quando olhamos para a relação de reservas provadas e produção (R/P), a empresa apresenta uma relação de 12,5 anos vs 13,2 anos no ano passado. Acreditamos que a queda no indicador está relacionado ao expressivo aumento na produção da empresa. Ou seja: produzindo mais, natural que a depleção ocorra mais rápido (II) Além disso, devemos relembrar que a produção do pré-sal, atual pilar estrutural da tese da companhia, demonstrará um decaimento natural de produção a partir de 2030. Isso significa que, para um período relativamente curto de tempo, é fundamental ter uma boa visibilidade de uma reserva significativa de exploração, para que a continuidade da operação não seja afetada por possíveis riscos de escassez.

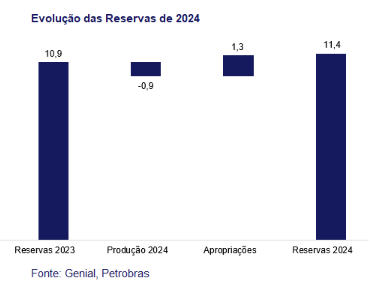

A posição reportada em 2025 dá continuidade a boa gestão da companhia quanto à sua produção e incorporações. A posição final em 2025 conseguiu um incremento de 700 milhões boe contra um incremento de 400 milhões boe em 2024, representando um aumento na descoberta de novoas reservas de 75% ano contra ano. É importante mencionar que as certificadoras também usam a curva do preço do petróleo em seu processo de certificação e, mesmo com o preço do brent c. US$10 abaixo da curva do ano passado, a Petrobras conseguiu atingir tais volumes de reposição de reservas. Tal evento demonstra a importância dos baixos custos operacionais/break-evens do portfólio da empresa.

Os pontos mencionados anteriormente reiteram também a importância da discussão do mercado sobre a Margem Equatorial. Também entendemos que esse fator ressalta a importância da companhia em focar seus esforços operacionais e investimentos na principal atividade de destaque da Petrobras: Exploração & Produção. Números abaixo se referem a bilhões de boe.

Nossa visão da tese

Reiteramos nossa recomendação de MANTER, com preço-alvo de R$44,00. Apesar do evento positivo, acreditamos que a empresa tem pouco espaço para passar por um processo de reprecificação tendo em vista o aumento de percepção de risco no último Plano Estratégico 26-30E. Essas incertezas envolvem desde (i) as premissas mais agressivas em relação ao preço do Brent esperado pela companhia, (ii) a continuidade da deterioração macroeconômica e (iii) até riscos de gestão na linha de negócios voltadas ao Refino.

E as demais empresas de Petróleo?

De olho no preço do Petróleo! O processo de certificação de reservas envolve requisitos técnicos dos ativos avaliados (geologia, porosidade, permeabilidade, etc) mas também os requisitos econômicos. Ou seja: o volumes de reservas anunciados são economicamente viáveis tendo em vista uma determinada premissa de preço do petróleo. O nosso ponto aqui é: o quão resiliente é o portfólio da Prio (PRIO3), Brava (BRAV3) e Petrorecôncavo (RECV3) com o atual patamar de preço do petróleo?

Conclusão: sinal amarelo para BRAV3 e RECV3. Ao observamos as certificações de reservas de 2024, vemos que tanto a Brava quanto a Petroreconcavo realizaram o seu processo de certificação de reservas considerando preços do petróleo em patamares acima daqueles que o brent negociou ao longo de 2025. Do lado oposto, podemos observar que a Prio realizou o seu processo de certificação de reservas usando uma premissa econômica pro brent de US$60/barril flat ao longo de todo período produtivo. Ou seja: em nossa interpretação, parte do volume recuperável da RECV/BRAV pode não ser mais viável aos atuais preços do brent. Vale lembrar também que a performance recente do ponto de vista da produção tanto da Petrorecôncavo quanto da Brava (ativos onshore) não foi inspiradora.

Não é para ter pânico. Em nossa interpretação, a recente performance das ações da BRAV3/RECV3 já antecipam em muito produção/reservas mais conservadoras e eventuais cortes no volume em ambos os cases. RECV produz abaixo da curva das suas reservas provadas (para maiores informações, leia a nossa atualização sobre o case Petroreconcavo (RECV3) | Atualização de Estimativas: Conservadorismo nas Premissas, Oportunismo no Gatilho!) enquanto o guidance de produção dos ativos onshore da Brava era de estabilidade (para maiores informações, leia Brava Energia (BRAV3) | Destaques do Dia do Investidor: Saindo da Zona de Arrebentação!). Sendo assim, eventuais cortes moderados no volume não deve ser necessariamente uma surpresa – a não ser que tais volumes venham acompanhados de maiores volumes de gastos operacionais, investimentos ou custos de descomissonamento.