ROE acima do custo de capital antes do prometido

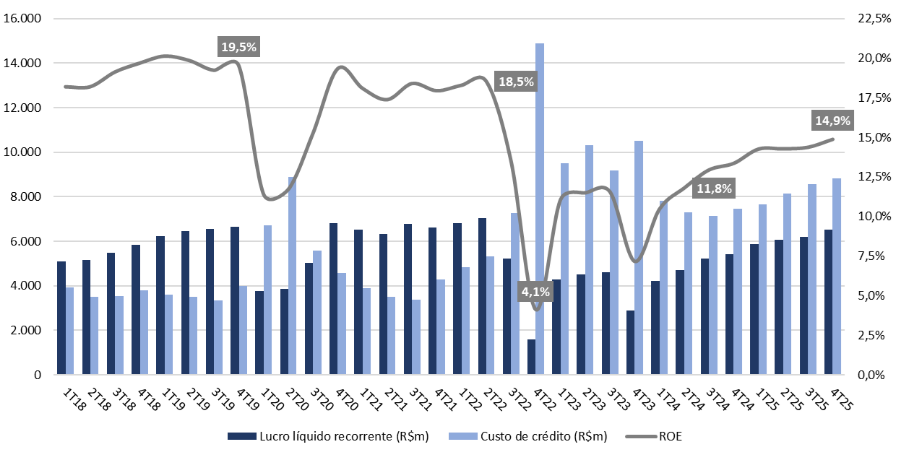

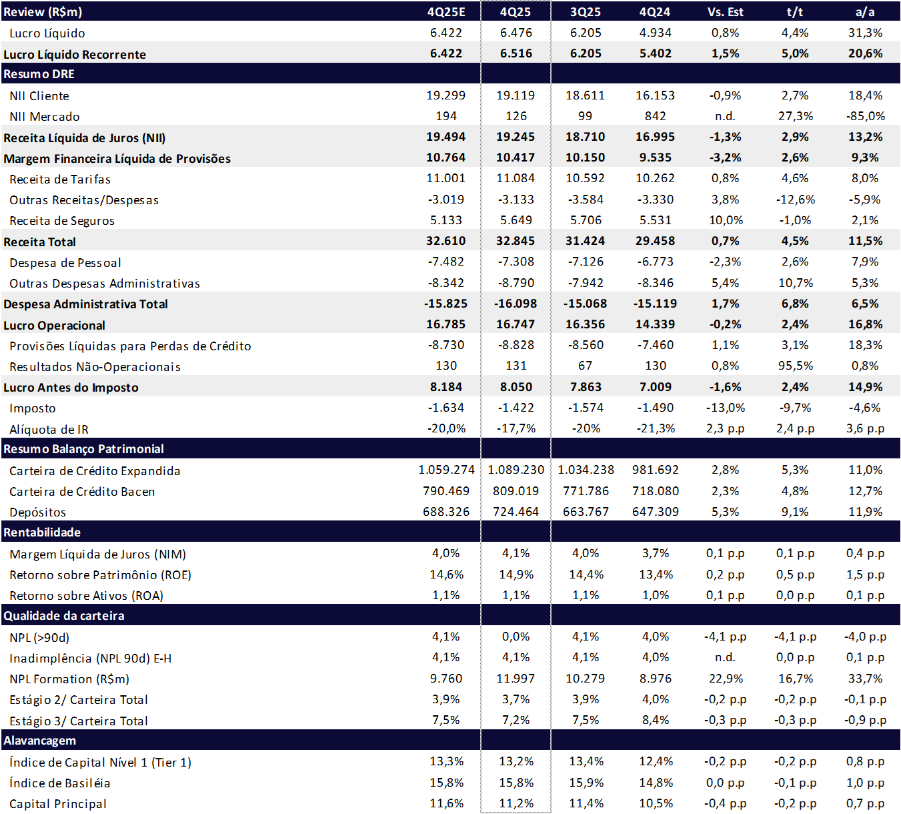

O Bradesco entregou mais um trimestre de evolução consistente de resultados, com lucro líquido recorrente de R$ 6,5 bilhões no 4T25, alta de +5,0% t/t e +20,6% a/a, ligeiramente acima do consenso e de nossas estimativas. A rentabilidade seguiu em trajetória de melhora, com ROE de 14,9%, avanço de +0,5 pp t/t e +1,5 pp a/a, refletindo a combinação de crescimento de receitas, melhora do mix de crédito e maior disciplina operacional.

Com esse resultado, a administração antecipa para o 4T25 a entrega de ROE acima do custo de capital, objetivo inicialmente comunicado para algum trimestre de 2026 — um sinal relevante de execução mais rápida do plano de reestruturação.

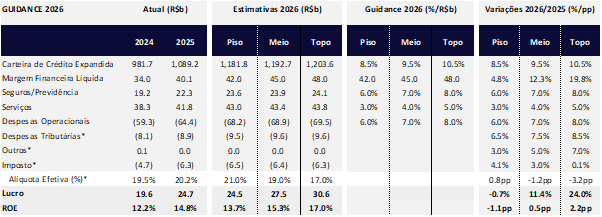

O guidance para 2026 aponta crescimento de lucro de 11,4% a/a, para R$ 27,5 bilhões, com ROE de 15,3%. Em um ano eleitoral, no qual o cenário macro pode mudar de forma mais abrupta, entendemos que os bancos tendem a divulgar guidances mais conservadores no início do ciclo. Em nossa visão, o Bradesco possui espaço para superar essas projeções, dado que está aproximadamente seis meses adiantado em seu plano de reestruturação, com potencial para uma redução mais agressiva de custos em 2026 (headcount e rede física) e o rollout da nova plataforma digital para o varejo massificado, que deve alcançar cerca de 40 milhões de clientes até o final do ano.

Lucro, Custo de Crédito e ROE: Melhora Step By Step da Rentabilidade

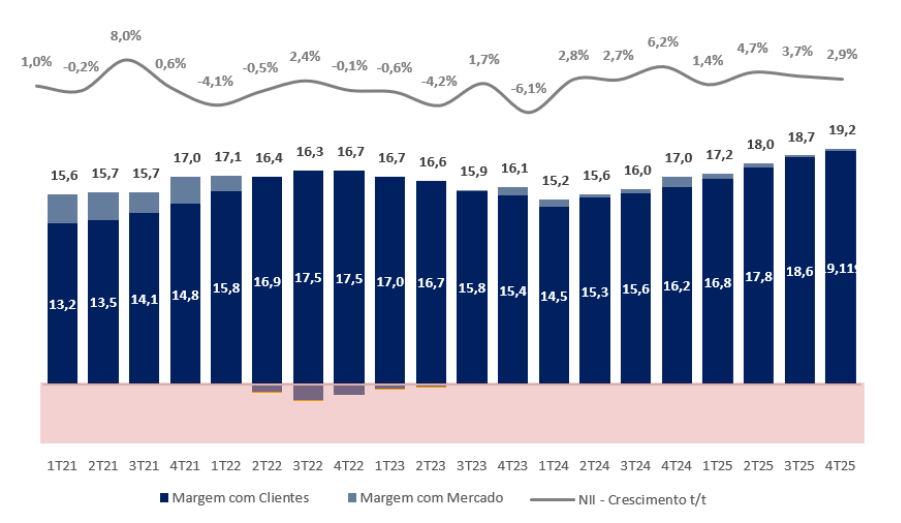

No 4T25, o principal motor do resultado continuou sendo a Margem Financeira com Clientes (NII Clientes), que atingiu R$ 18,7 bilhões, novo recorde histórico, com alta de +3,7% t/t e +16,9% a/a. O desempenho foi sustentado por melhor mix de crédito, maior eficiência no funding e efeito positivo do maior número de dias úteis, mais do que compensando a fraqueza persistente da margem com mercado e reforçando a recuperação estrutural das receitas.

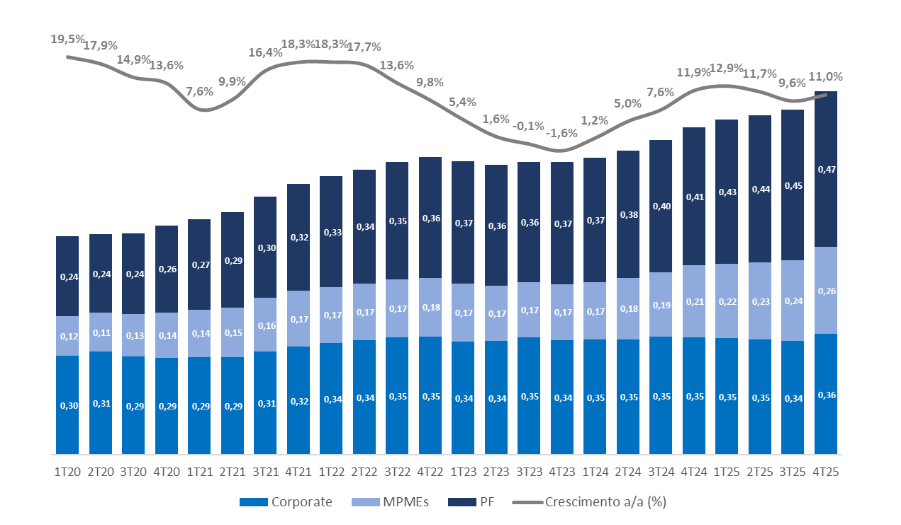

A carteira de crédito expandida alcançou R$ 1,09 trilhão (+5,3% t/t; +11,0% a/a), com crescimento concentrado em Pessoa Física (R$ 466,5 bilhões; +12,7% a/a) e PMEs, refletindo o foco em linhas de maior qualidade, maior uso de garantias e melhor retorno ajustado ao risco.

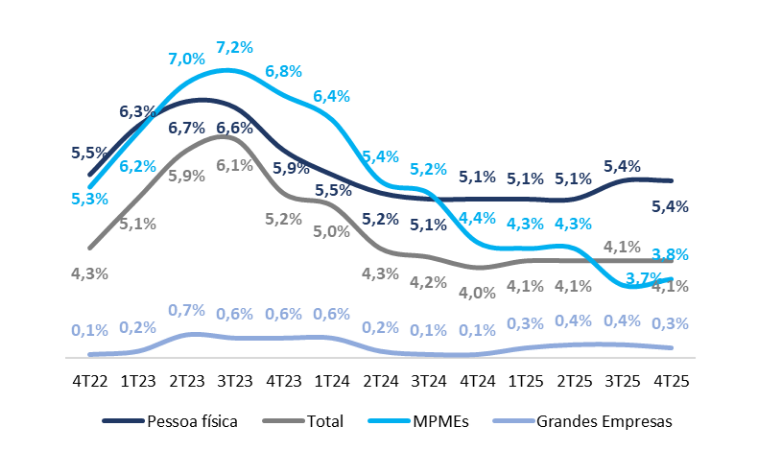

A inadimplência acima de 90 dias permaneceu estável em 4,1%, evidenciando controle de risco mesmo em um ambiente de expansão do crédito.

O grupo segurador manteve contribuição relevante para o resultado consolidado, com lucro líquido recorrente de R$ 2,8 bilhões (+10,7% t/t; +10,6% a/a) e ROAE de 24,3%, apoiado pelo crescimento de prêmios, resultado financeiro robusto e disciplina na sinistralidade.

Outros Destaques:

- Crédito: carteira expandida em R$ 1,09 trilhão (+5,3% t/t; +11,0% a/a), sustentada por PF e MPMEs, com 59,3% do portfólio em linhas com garantia, reforçando a estratégia de rentabilidade ajustada ao risco.

- NII Total: a margem financeira somou R$ 19,2 bilhões (+2,9% t/t; +13,2% a/a), impulsionada pelo NII Clientes, que compensou a pressão persistente da margem com mercado.

- Qualidade de crédito: a inadimplência (>90 dias) permaneceu estável em 4,1%, enquanto a PDD expandida ficou em 3,2% da carteira, indicando controle de risco mesmo com expansão do crédito.

- Capital: CET1 em 11,2%, com leve redução t/t, parcialmente compensada pela geração de lucro.

- Despesas: despesas operacionais somaram R$ 16,1 bi no 4T25 (+6,8% t/t; +6,5% a/a), com pressão de PLR (+11,9% t/t; +31,7% a/a) compensada pela queda de outras despesas (-12,6% t/t; -5,9% a/a) e ganhos de eficiência. A rede física recuou -5,0% t/t e -37,0% a/a, enquanto o headcount caiu -2,3% a/a.

Valuation: Reiteramos COMPRA

O valuation permanece atrativo, com a ação sendo negociada a:

- 9,1x P/L 2025e

- 7,5x P/L 2026e

- 1,3x P/VP 2025e

Reiteramos recomendação de COMPRA, com preço-alvo de R$ 25,00, o que implica upside potencial de 18,2% frente ao último fechamento e um dividend yield de 5,3%

Guidance 2026: Crescimento gradual, com foco na rentabilidade

O guidance para 2026 indica uma estratégia cautelosa, com crescimento mais moderado de lucro (11,4% no ponto médio do guidance). Destacamos:

- Carteira de Crédito: crescimento entre 8,5% e 10,5%, refletindo ganho de market share em 2026.

- Margem Financeira Liquida de PDD: crescimento superior ao crédito de 12,3% a/a no ponto médio do range, sustentada pela melhora do mix de crédito e pela maior eficiência da margem com clientes.

- Despesas Operacionais: Cresce 6%-8%, mais que a inflação refletindo investimentos estratégicos, transformação digital e aceleração da reestruturacao.

- Serviços: Desacelera para um crescimento entre 3%-5% refletindo algumas pressões como o de conta corrente.

- Seguros: Desacelera para 6%-8% após alguns anos de expansões robustas, base maior e ano de queda de juros, afetando o desempenho financeiro.

No ponto médio do guidance, o lucro líquido projetado é de R$ 27,5 bilhões em 2026, crescimento de aproximadamente +11% a/a, com ROE de 15,3%, evidenciando continuidade da recuperação da rentabilidade. O desempenho é suportado principalmente pela evolução da Margem Financeira Liquida e pela expansão do segmento de Seguros e Previdência.

A alíquota efetiva de imposto tende a permanecer em torno de 19%, um pouco abaixo de 2025 dado a crescente capacidade do banco de pagar JCP por conta da maior base de capital e maior nível da taxa TLP.

Guidance 2026: Lucro de R$ 27,5b, alta de +11,4% a/a com ROE de 15,3%

Bradesco (BBDC4) | 4T25: Crescimento do NII com Clientes segue sustentando a expansão do lucro

Carteira de Crédito: PF e MPMEs Sustentam Expansão da Carteira

A carteira de crédito alcançou R$ 1,09 trilhão, com crescimento sólido de +5,3% t/t e +11,0% a/a, refletindo uma recuperação de market share, procurando uma estratégia consistente com maior qualidade de ativos. O avanço segue sustentado por PF e MPMEs, além de linhas com garantia, cuja participação chegou a 59,3% da carteira (+5,3 p.p. em 12 meses), reforçando o foco do banco em rentabilidade ajustada ao risco e maior previsibilidade de resultados ao longo do ciclo.

Carteira por Produto:

Em Pessoa Física, a carteira somou R$ 466,5 bilhões, avançando +3,3% t/t e +12,7% a/a, com crescimento puxado por produtos de maior qualidade e menor risco, como cartões de crédito, CDC/leasing de veículos e crédito consignado, que continuam ganhando espaço no mix. O desempenho indica engajamento crescente da base, avanço dos canais digitais e manutenção de spreads atrativos, mesmo em um ambiente macro ainda desafiador.

Já em Pessoa Jurídica, a carteira atingiu R$ 622,7 bilhões, alta de +6,9% t/t e +9,7% a/a, com destaque claro para MPMEs, que cresceram +8,1% t/t e +21,3% a/a, impulsionadas por capital de giro, linhas com garantia e repasses do BNDES/Finame. O crescimento mais moderado em Grandes Empresas reflete postura mais seletiva e conservadora.

Carteira de Crédito: Bradesco se recupera e continua ganhando market share nesses últimos trimestres

Receita com Juros (NII): Alta do NII Clientes Compensa Pressão do NII Mercado

A Margem Líquida de Juros (NII) totalizou R$ 19,2 bilhões, com alta de +2,9% t/t e +13,2% a/a, refletindo a resiliência da margem com clientes, que mais do que compensou a pressão persistente na margem com mercado. O desempenho reforça a capacidade do banco de sustentar crescimento de resultado em um ambiente de juros ainda elevados, apoiado principalmente pela dinâmica do crédito.

O NII com Clientes atingiu R$ 19,1 bilhões, crescendo +2,7% t/t e +18,4% a/a, velocidade acima do crescimento da carteira de crédito, impulsionado pelo maior volume médio de crédito, melhora no mix da carteira, avanço da margem de passivos (eficiência de funding) e efeito positivo do maior número de dias úteis. Em nossa visão, o resultado evidencia disciplina na precificação e foco em produtos de maior retorno ajustado ao risco.

Já o NII com Mercado permaneceu pressionado, somando R$ 126 milhões, crescimento sequencial de +27,3%, mas queda de –76,8% a/a, refletindo principalmente o menor resultado de ALM e a dinâmica menos favorável da gestão de ativos e passivos em um cenário de juros elevados. Ainda assim, o impacto foi amplamente absorvido pela forte performance do NII Clientes, reduzindo a volatilidade do resultado consolidado.

NII: Margem Com Clientes Sustenta Expansão do NII

Provisão para Devedores Duvidosos (PDD): Caso Específico no Atacado, John Deere, e Massificado Elevam PDD

A despesa com PDD expandida totalizou R$ 8,8 bilhões no 4T25, com alta de +3,1% t/t e +18,3% a/a, refletindo principalmente o crescimento da carteira de crédito e a maior participação das operações massificadas, parcialmente compensados pelo avanço das recuperações de crédito, que cresceram +52,9% t/t. Como resultado, o indicador de PDD expandida sobre a carteira permaneceu relativamente estável em 3,2%, sugerindo controle do risco mesmo em um ambiente de expansão do crédito.

No detalhe por segmento, a PDD do massificado seguiu como principal driver, atingindo R$ 8,5 bilhões, com o índice PDD/carteira estável em 5,3%, indicando que a elevação das provisões está mais associada ao volume do que à deterioração da qualidade. Já o Atacado permaneceu pouco relevante em termos de impacto, com PDD de apenas R$ 0,3 bilhão, após pico pontual no trimestre anterior.

Os índices de cobertura e provisão seguem confortáveis: a provisão para a carteira expandida encerrou o período em R$ 58,0 bilhões, enquanto a provisão sobre a exposição vencida acima de 90 dias ficou em 166%, apesar da redução sequencial, explicada pelo crescimento da carteira em dia, maior peso de operações com garantia e pela redução da carteira reestruturada. Em nossa visão, os dados reforçam que o custo de crédito permanece sob controle, compatível com uma estratégia de crescimento com foco em rentabilidade ajustada ao risco.

Inadimplência

A inadimplência acima de 90 dias permaneceu estável em 4,1% pelo quarto trimestre consecutivo, reforçando uma gradual melhora na qualidade da carteira ao longo de vários trimestres. O resultado reflete a melhora do perfil de risco, com maior concentração de operações nos estágios 1 e 2, que passaram a representar 92,7% da carteira (+1,2 p.p. em 12 meses). A carteira de estágio 3 como percentual da carteira total diminuiu t/t e a/a para 7,2%.

No detalhe por segmento, vemos uma marginal piora no desempenho da carteira MPMEs, cuja inadimplência aumentou de 3,7% no 3T25 para 3,8% no 4T25, após um longo ciclo de melhora. Em contrapartida, a inadimplência de Pessoa Física ficou estagnada em 5,4%, ainda impactada por linhas sem garantia, mas sem sinais de deterioração relevante.

A carteira reestruturada manteve trajetória consistente de redução, encerrando o trimestre em R$ 26,6 bilhões, com queda de -6,0% t/t e -23,5% a/a, refletindo uma postura conservadora nas renegociações e foco na preservação da qualidade dos ativos. O movimento foi acompanhado por maior volume de operações curadas e redução dos ativos problemáticos, evidenciando avanço estrutural no perfil de risco da carteira.

Inadimplência (90+dias) : Leve queda em MPMEs compensada por ligeira melhora em Grandes Empresas

Seguros: 4T25 consolida rentabilidade elevada e qualidade do resultado

No 4T25, a unidade de Seguros manteve desempenho robusto, com lucro líquido de R$ 2,8 bilhões, alta de +10,7% t/t e +10,6% a/a, reforçando seu importante papel como pilar de geração de resultados do grupo. O trimestre confirma a consistência operacional da vertical, apoiada pela diversificação do portfólio e pela melhora operacional na subscrição, mesmo em um ambiente macro ainda desafiador.

O ROAE encerrou o trimestre em 24,3%, mantendo-se em nível elevado e estruturalmente atrativo. Na visão anual, a vertical de Saúde foi o principal destaque, combinando crescimento de receitas, controle de custos e expansão da base de segurados, enquanto Vida, Previdência e Capitalização continuaram contribuindo para a estabilidade do resultado, reforçando a qualidade e previsibilidade do lucro da operação de Seguros.

O resultado das operações de seguros, previdência e capitalização totalizou R$ 5,65 bilhões, redução de -1,0% t/t e aumento de +2,1% a/a.

Ainda assim, na visão anual de 2025, o resultado de seguros cresceu 16,1% a/a, acima do guidance, refletindo uma melhora do resultado financeiro e da sinistralidade, especialmente em Saúde.

Receita com Serviços (Fee): Crescimento Impulsionado Por Rendas de Cartões

A receita com tarifas totalizou R$ 11,1 bilhões no 4T25, crescimento de +4,6% t/t e +8,0% a/a.

Na comparação trimestral, o avanço foi impulsionado principalmente pela linha de mercado de capitais / assesoria financeira que apresentou aumento de +60,9% t/t.

Na base anual, o crescimento foi sustentado, sobretudo, pela expansão das rendas de cartões (+9,0% a/a), impulsionada pelo aumento de 9% a/a no volume transacionado, além do forte desempenho da administração de consórcios (+17,0% a/a), apoiada pelo maior volume de vendas no segmento de imóveis, e da linha de mercado de capitais / assessoria financeira que também apresentou forte crescimento na visão anual (+40,9% a/a).

Despesas: Em Linha com a Inflação

As despesas administrativas totais totalizaram R$ 16,1 bilhões no 4T25, alta de +6,8% t/t e +6,5% a/a. Segundo o banco, parte desse aumento reflete o efeito da maior participação na Cielo e a aquisição do Banco John Deere, que adicionaram custos pontuais ao período.

As despesas de pessoal avançaram +2,6% t/t e +7,9% a/a, influenciadas principalmente pelo maior pagamento de participação nos resultados (+11,9% t/t; +31,7% a/a) e o dissídio salarial.

A linha de outras despesas operacionais apresentou uma queda considerável de -12,6% t/t e -5,9% a/a, impulsionada principalmente por um menor provisionamento para contingências trabalhistas, cíveis e fiscais na visão trimestral (-26,8% t/t; +15,5% a/a) e compensada pelo aumento de despesas de comercialização de cartões (+8,6% t/t; +8,4% a/a), reflexo do aumento do volume transacionado e da maior participação do Bradesco na Cielo.

Apesar das pressões de curto prazo, o banco segue avançando na racionalização de estrutura, com redução de -5,0% t/t e -37,0% a/a no número de pontos de atendimento e ajuste no headcount que, apesar da leve alta trimestral (+0,5% t/t), apresentou queda de -2,3% a/a – movimento que deve continuar em 2026 e contribuir para ganhos de eficiência.

Imposto: Alíquota Segue Beneficiada Pelo Pagamento de JCP

A alíquota efetiva de imposto ficou em 18% no 4T25, (-2,3 pp t/t; -3,6 pp a/a) e beneficiada pelo pagamento de juros sobre capital próprio (JCP). O efeito foi reforçado pela TLP mais elevada, utilizada no cálculo do benefício fiscal.

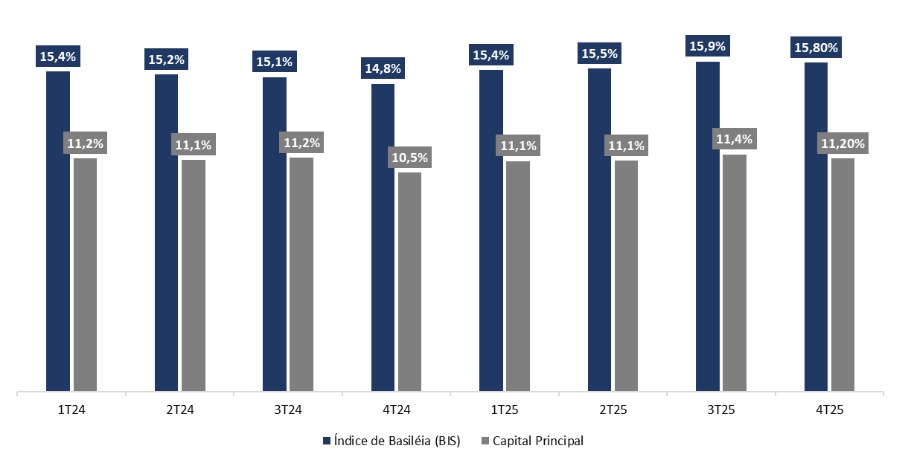

Capital: Índices seguem confortáveis, sustentados pela geração de lucro

O índice de capital principal (CET1) atingiu 11,2% no 4T25, redução de -0,2 pp t/t e aumento de +0,7 pp a/a, enquanto o índice de Basileia reduziu –0,1 pp t/t e subiu +1,0 pp a/a, encerrando o trimestre em 15,8%.

A leve piora sequencial do CET1 reflete principalmente (i) o crescimento dos ativos ponderados pelo risco (impacto estimado de -0,5 pp t/t) e (ii) a remuneração aos acionistas (-0,3 pp t/t), efeitos parcialmente compensados pela robusta geração de lucro no período (+0,6 pp t/t).

Destacamos que, no 1T26, o banco deve enfrentar impactos regulatórios adicionais sobre o capital, relacionados principalmente à Resolução CMN 4.966 e à nova metodologia de risco operacional, com efeito combinado estimado de –0,27 pp no CET1.

Ainda assim, considerando o cronograma de utilização dos DTAs ao longo dos próximos 7–10 anos, acreditamos que o Bradesco possa operar temporariamente abaixo do patamar de 11% de capital principal por alguns trimestres, sem que isso represente qualquer limitação relevante à expansão da carteira de crédito ou à estratégia de crescimento do banco.

Indicadores de Capital: Capital Principal Avança -0,2pp t/t mas melhora +0,7pp a/a