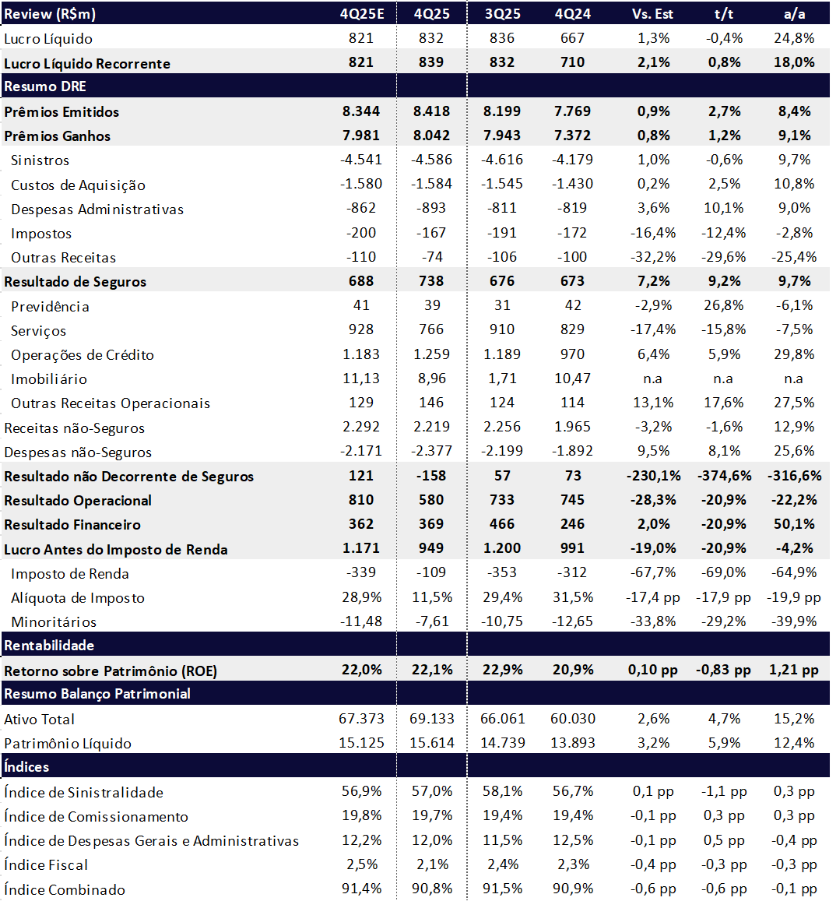

A Porto reportou lucro líquido de R$ 839 milhões no 4T25, alta de +0,8% t/t e +18,0% a/a, ficando 7% acima do consenso e em linha com nossas estimativas. No entanto, o resultado foi significativamente beneficiado por uma alíquota efetiva de imposto extraordinariamente baixa, decorrente de uma combinação de fatores pontuais e estruturais, o que distorce a leitura do desempenho operacional do trimestre.

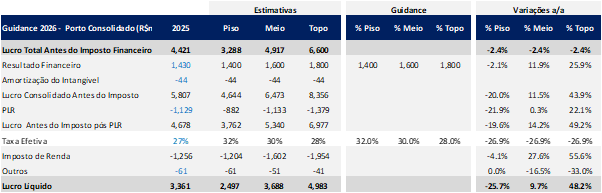

O guidance divulgado para 2026 implica lucro líquido de aproximadamente R$ 3,69 bilhões, representando crescimento de ~10% a/a, de acordo com nossas estimativas. Ainda que em ritmo mais moderado frente aos últimos anos, o crescimento projetado reforça nossa visão construtiva para a companhia, sustentada por ROE estruturalmente acima de 20%, apoiado na maior diversificação das verticais para linhas de maior rentabilidade, disciplina de custos e foco em retorno ajustado ao risco.

Entre os principais vetores do efeito tributário, destacamos:

- Reorganização societárias,

- Pagamento elevado de JCP,

- Reavaliação positiva de créditos fiscais, decorrente da majoração da alíquota de CSLL em algumas unidades a partir de 2026, o que exigiu ajustes contábeis com impacto retroativo concentrado no trimestre.

Adicionalmente, a companhia passou por reclassificações contábeis em algumas linhas da DRE, o que torna a interpretação do guidance e da dinâmica operacional do trimestre mais complexa.

Para uma leitura mais adequada do desempenho recorrente, ao excluir os efeitos extraordinários do imposto, o Lucro Antes do Imposto de Renda (LAIR) totalizou R$ 949 milhões, ficando 19% abaixo das nossas estimativas, com queda de –21% t/t e –4,2% a/a. O desempenho operacional mais fraco era amplamente esperado, refletindo a sazonalidade mais fraca do 4T e a base de comparação elevada, após resultados particularmente fortes no 2T25 e 3T25.

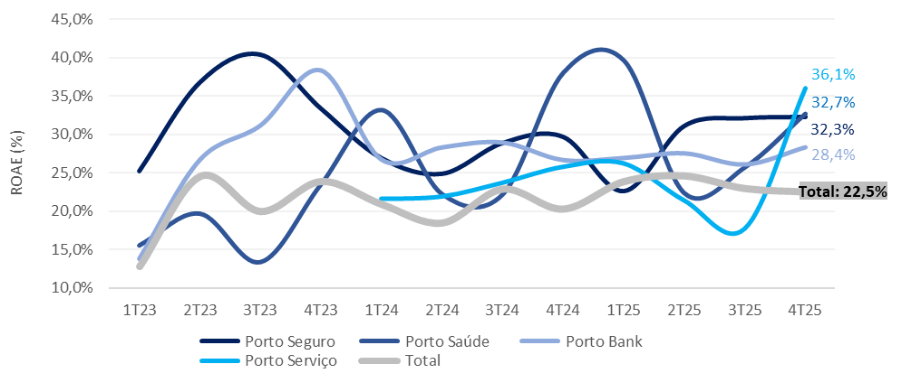

Ainda assim, com a rentabilidade consolidada sustentada em patamares elevados, a Porto segue direcionando crescimento para produtos de maior margem, o que tem permitido a manutenção de ROE estruturalmente acima de 20%. No 4T25, o ROE consolidado atingiu 22,1% (–0,83 pp t/t; +1,21 pp a/a), marcando o sexto trimestre consecutivo acima desse patamar, reforçando a consistência do modelo de negócios.

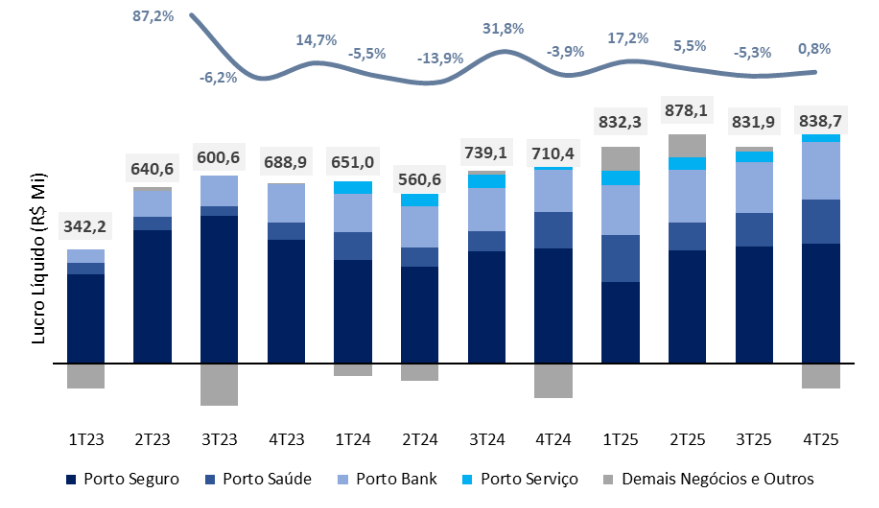

Lucro Líquido por Vertical: Diversificação para linhas de maior rentabilidade sustenta o crescimento do lucro

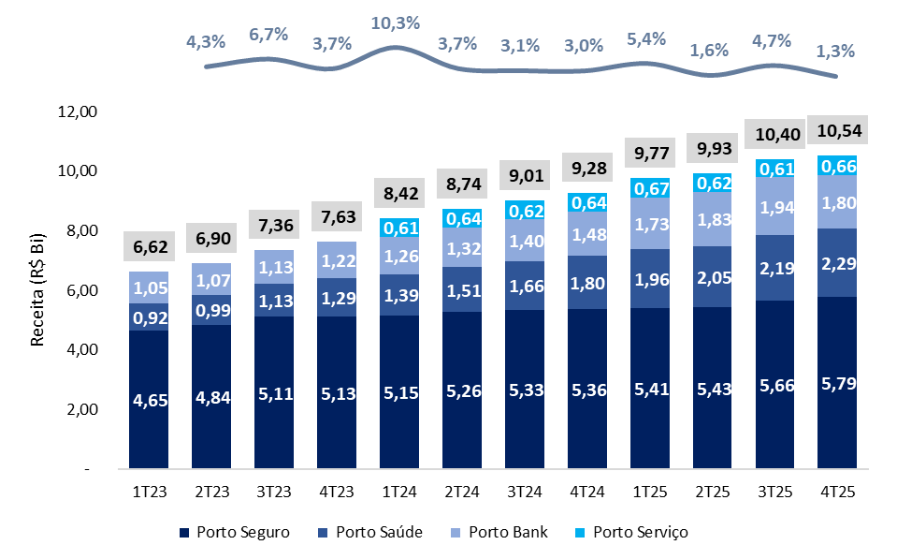

Receita por Vertical: Maior diversificação do mix com redução gradual da participação de automóveis

Na principal vertical, Seguro Auto segue apresentando rentabilidade mais pressionada neste estágio do ciclo, refletindo crescimento mais moderado e cenário mais competitivo. Ainda assim, a administração sinaliza expectativa de melhora do ambiente competitivo ao longo de 2026. As demais verticais — excluindo Seguro Auto — mantiveram participação relevante e estável no lucro consolidado, representando 45,7% do total no 4T25 (vs. 45,5% no 3T25), com destaque para a contribuição consistente de Porto Saúde, Porto Bank e Porto Serviço.

Rentabilidade por Vertical: Expansão em linhas de maior rentabilidade sustenta o ROE consolidado

A Porto vem intensificando esforços para ampliar a diversificação do portfólio e aprofundar estratégias de cross-selling, aproveitando sua ampla rede de corretores para capturar ganhos adicionais de eficiência e escala.

O resultado financeiro totalizou R$ 362 milhões no trimestre, com crescimento expressivo de +50,1% a/a, apesar do recuo de –20,9% t/t, permanecendo beneficiado pelo elevado patamar da taxa de juros.

Na visão consolidada, os prêmios retidos avançaram +2,2% t/t e +5,9% a/a, com crescimento liderado pela vertical Saúde, cujos prêmios retidos cresceram +4,4% t/t e +23,1% a/a, enquanto Auto apresentou desempenho mais moderado. Os prêmios ganhos cresceram +0,5% t/t e +4,3% a/a, novamente impulsionados por Saúde, que avançou +2,2% t/t e +21,0% a/a, reforçando seu papel como principal motor de crescimento do grupo.

O índice combinado encerrou o trimestre em 90,8%, com melhora de -0,6 pp t/t e -0,1 pp a/a, refletindo principalmente a redução sequencial da sinistralidade (–1,1 pp t/t).

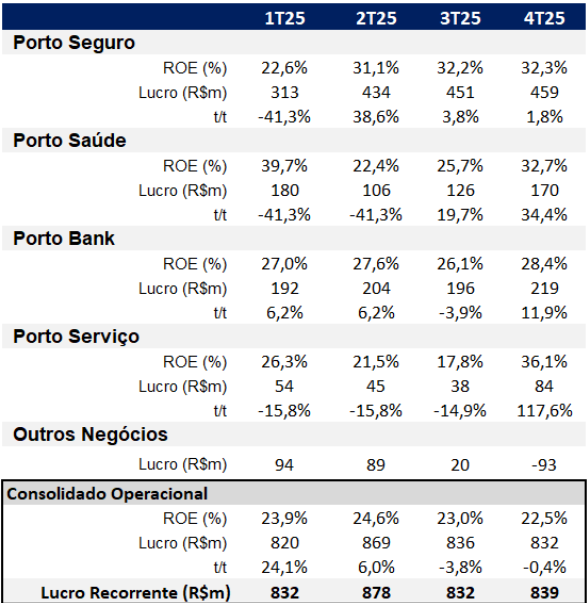

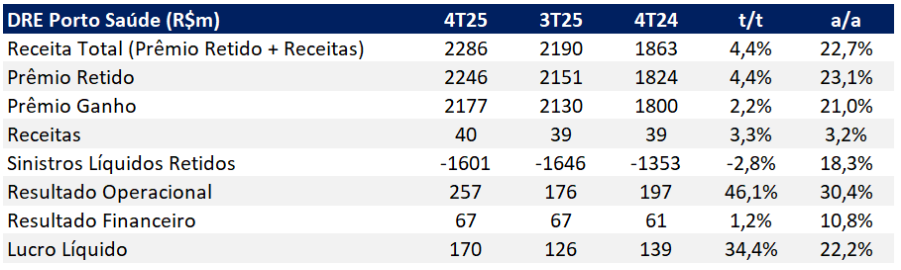

A Porto Saúde voltou a se destacar no trimestre, com lucro líquido de R$ 170 milhões, crescimento de +34,4% t/t e +22,2% a/a, refletindo a forte expansão de prêmios e a melhora sequencial da sinistralidade. O desempenho resultou em ROE de 32,7%, evidenciando alavancagem operacional e consolidando a vertical como o principal vetor de crescimento do grupo.

Do lado mais desafiador, observamos o baixo crescimento de prêmios do Seguro Auto (+0,2% a/a) e a queda nas receitas fee-based do Porto Bank (-17,1% t/t; +5,9% a/a), o que implicou retração sequencial da receita líquida do segmento em -7,5% t/t.

Valuation: ROE acima de 20%

Mantemos nossa tese de que a Porto deve sustentar ROE acima de 20% no médio prazo, com menor dependência do Seguro Auto e contribuição crescente das demais verticais, especialmente Saúde, Bank, Patrimonial e Vida. O crescimento segue apoiado no uso eficiente da ampla base de corretores, que tem impulsionado estratégias de cross-selling de produtos de maior rentabilidade, reforçando o retorno ajustado ao risco do grupo.

Reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 63,00, o que implica potencial de valorização de +24% frente ao último fechamento.

Acreditamos que as ações PSSA3 continuam negociando a múltiplos razoavelmente atrativos, considerando a qualidade operacional, a resiliência do modelo de negócios e a rentabilidade elevada:

- 9,7x P/L 2025e

- 8,7x P/L 2026e

- 2,1x P/VP 2025e

- Dividend yield estimado de 5,9% em 2026

Porto (PSSA3) | Resultado 4T25: Despesas não-seguros impactou resultado operacional

ROE por Vertical (%): Rentabilidade acima de 20%

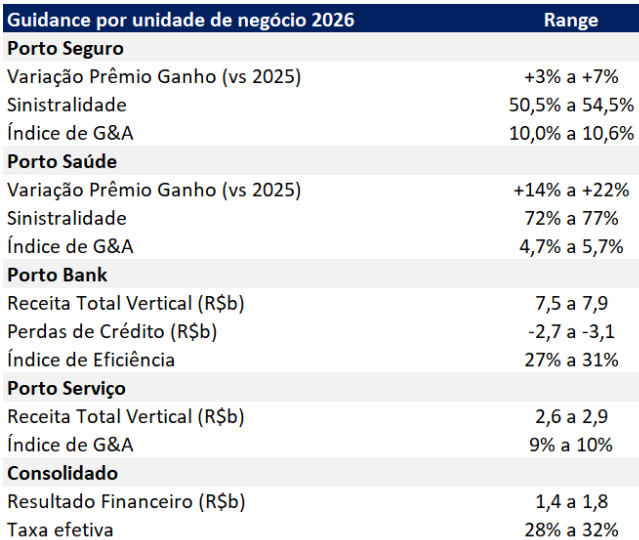

Guidance: Foco em Rentabilidade

O guidance para 2026 reforça a estratégia de diversificação e rentabilidade, com nossa simulação apontando para lucro líquido implícito de R$ 3,69 bilhões no ponto médio, representando crescimento de +9,7% a/a. A expansão do lucro deve ser sustentada principalmente pela unidade Saúde (+33,4% a/a), Porto Bank (+10,3% a/a) contribuição do resultado financeiro (+12% a/a), pela evolução da eficiência operacional e pelo avanço consistente das verticais com maior potencial de rentabilidade, em especial Porto Saúde.

Principais vetores de crescimento do lucro:

- Porto Saúde: principal motor de crescimento do bottom line, com forte expansão de prêmios e ganho de escala operacional.

- Resultado financeiro consolidado: beneficiado por ambiente de juros ainda elevado ao longo de 2026 e pelo fim das rolagens de renda fixa em 2025.

- Porto Bank: forte crescimento de receitas de 20% a/a em 2026, melhora gradual da eficiência, estabilização das perdas de crédito, contribuindo positivamente para o lucro.

- Porto Serviços: crescimento mas gradual de receitas com disciplina de custos, adicionando contribuição incremental ao resultado consolidado.

Guidance 2026: Tese de crescimento sustentada

Guidance 2026: Estimativa para Porto Seguro

Guidance 2026: Estimativa para Porto Saúde

Guidance 2026: Estimativa para Porto Bank

Guidance 2026: Estimativa para Porto Serviços

Guidance 2026: Estimativa para Demais Negócios

Guidance 2026: Simulação de lucro de R$ 3,7 bilhões

Prêmios (Consolidado): Crescimento Segue Sustentado pela Diversificação do Portfólio

A Porto registrou R$ 8,4 bilhões em prêmios emitidos no 4T25, sólido avanço de +2,7% t/t e +8,4% a/a. O crescimento permanece consistente, impulsionado pela diversificação do portfólio em diferentes linhas de seguros além de Auto, com destaque para Residencial, Vida e Saúde e Odontologia.

- Saúde e Odonto: manteve ritmo acelerado, com alta de +2,0% t/t e +20,9% a/a, consolidando-se como um dos principais vetores de crescimento. O desempenho foi impulsionado pela contínua expansão da base de beneficiários.

- Vida: registrou queda no trimestre de -4,8% t/t e avanço de +12,6% a/a, totalizando R$457 milhões no 4T25. A expansão observada no período é explicada principalmente pelo desempenho dos seguros Prestamista, seguido pelo Coletivo e Individual.

- Patrimonial: avançou +8,1% t/t e +12,6% a/a, alcançando R$ 1.015 milhões, sustentados pela expansão dos Seguros Residencial e Empresarial, além do crescimento expressivo das linhas de proteção para Bike e Celular.

- Automóveis: o seguro Auto segue perdendo participação relativa dentro da Porto, com avanço de +2,5% t/t e +0,2% a/a, alancando R$ 4,17 bilhões no trimestre. O segmento continua enfrentando forte pressão competitiva em um mercado maduro e altamente disputado.

Para 2026, a Porto pretende voltar a crescer em Automóveis. No conference call, a gestão mencionou um crescimento em torno de 6%, em linha com as estimativas do CNSeg (Associação de Seguros).

Índice Combinado e Sinistralidade (Consolidado): Melhora t/t

O índice de sinistralidade consolidado encerrou o 4T25 em 57,0%, queda de –1,1 pp t/t e com leve alta de +0,3 pp a/a. Setorialmente, o destaque positivo foi de Vida (-2,4 pp t/t; +3,4 pp a/a) e Auto (-0,5pp t/t; +1,2 pp a/a), enquanto o Patrimonial apresentou piora de +3,9 pp t/t e melhora de –3,1 pp a/a. Já o Saúde, considerando a sazonalidade típica do segmento, apresentou melhora de -3,4 pp t/t e -1,4 pp a/a.

O índice combinado ficou em 90,8%, estável na visão anual, mas leve melhora -0,7 pp t/t, refletindo principalmente a redução da sinistralidade de -1,1 pp t/t.

Vertical Porto Seguro (Auto, Patrimonial e Vida): Expansão Acelerada dos Segmentos Mais Rentáveis

O índice de sinistralidade consolidado encerrou o 4T25 em 57,0%, queda de –1,1 pp t/t e com leve alta de +0,3 pp a/a. Setorialmente, o destaque positivo foi de Vida (-2,4 pp t/t; +3,4 pp a/a) e Auto (-0,5pp t/t; +1,2 pp a/a), enquanto o Patrimonial apresentou piora de +3,9 pp t/t e melhora de –3,1 pp a/a. Já o Saúde, considerando a sazonalidade típica do segmento, apresentou melhora de -3,4 pp t/t e -1,4 pp a/a.

O índice combinado ficou em 90,8%, estável na visão anual, mas leve melhora -0,7 pp t/t, refletindo principalmente a redução da sinistralidade de -1,1 pp t/t.

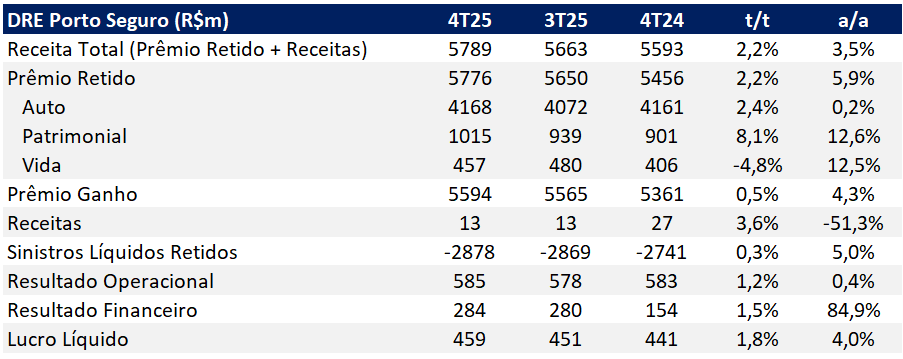

DRE Porto Seguro 4T25 (R$m): Resultado Financeiro Impulsiona Lucro

Vertical Porto Saúde (Saúde + Odonto): Destaque Positivo apesar da gradual desaceleração

A vertical reportou lucro líquido de R$ 169,7 milhões no 4T25, forte alta de +22,3% a/a e +34,4% t/t, sustentada por expansão da base de beneficiários e melhora da sinistralidade. O ROE da unidade atingiu 32,7%, avanço de +7,0 pp t/t e queda de -5,3 pp a/a.

A base de beneficiários continuou crescendo em um ritmo forte de 6,0% t/t e 23,1% a/a, alcançando 831 mil pessoas.

DRE Porto Saúde 4T25 (R$m): Expansão significativa

A Porto Saúde manteve trajetória de expansão significativa no 4T25, com receita total de R$ 2,3 bilhões, crescimento de +4,4% t/t e +22,7% a/a, sustentado pelo avanço do prêmio retido (+4,4% t/t; +23,1% a/a) e do prêmio ganho (+2,2% t/t; +21,0% a/a).

No lado de rentabilidade, a sinistralidade do Seguro Saúde encerrou o trimestre em 74,9%, com melhora de –1,4 p.p. a/a, enquanto o índice combinado da unidade recuou para 88,5%, com melhora expressiva de –3,5 p.p. t/t, refletindo as iniciativas de verticalização, combate a fraudes e ganhos de eficiência operacional.

Vertical Porto Bank: Forte Evolução de Receitas, Apesar de Pressão em Inadimplência

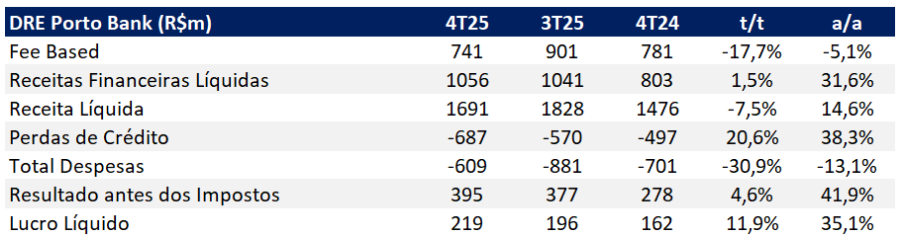

A Porto Bank reportou lucro líquido de R$ 219 milhões no 4T25, crescimento de +11,9% t/t e +35,1% a/a, refletindo a expansão das receitas financeiras, ganhos de eficiência e crescimento consistente da carteira, apesar da pressão crescente na inadimplência. A rentabilidade permaneceu elevada, com ROE de 28,4%, alta de +2,3 pp t/t e +1,7 pp a/a, reforçando o perfil de alta rentabilidade da vertical.

DRE Porto Bank 4T25 (R$m): Desempenho mais forte, ajudado pela eficiência

A receita líquida totalizou R$ 1,7 bilhão, com queda sequencial de –7,5% t/t, explicada principalmente pela retração das receitas fee-based (–17,7% t/t), após um trimestre anterior mais forte. Na comparação anual, porém, houve crescimento robusto de +14,6% a/a, sustentado pelo avanço das receitas financeiras líquidas, que cresceram +1,5% t/t e +31,6% a/a, beneficiadas pela expansão da carteira e pelo ambiente de juros elevados.

A carteira de crédito atingiu R$ 21,7 bilhões, alta de +19,5% a/a, mantendo trajetória de crescimento sólido, puxada principalmente pela carteira de cartões, que avançou +20,6% a/a e segue como principal motor de expansão da vertical.

Do lado de risco, as perdas de crédito cresceram +20,6% t/t e +38,3% a/a, refletindo o aumento da inadimplência, que encerrou o trimestre em 7,2% (+0,3 pp t/t; +0,8 pp a/a). Ainda assim, o índice de cobertura permaneceu em 130% (+1 pp t/t; –3 pp a/a).

Outros Destaques Bank: Expansão em Consórcio, Locação e Garantia

Além do crédito, o Porto Bank seguiu avançando na diversificação das fontes de receita, com foco em linhas de maior ROE e menor consumo de capital.

O principal destaque foi o Consórcio, cuja receita alcançou R$ 484 milhões no 4T25, forte crescimento de +38,0% a/a, impulsionado pela expansão da carteira administrada para R$ 107,3 bilhões (+35,9% a/a), com crescimento expressivo tanto em veículos (+40,0% a/a) quanto em imóveis (+34,9% a/a).

As Soluções Financeiras para Locação e Garantia também apresentaram desempenho robusto, com receita de R$ 321,4 milhões (+16,4% a/a), sustentada pelo aumento do número de contratos ativos (+7,9% a/a) e pela expansão da carteira de capitalização para R$ 2,4 bilhões (+17,1% a/a). Esses negócios reforçam a recorrência das receitas, a liderança da Porto no segmento de locações e o caráter cada vez mais diversificado do Porto Bank dentro do grupo.

Vertical Porto Serviço: Desempenho mais forte em todas as linhas

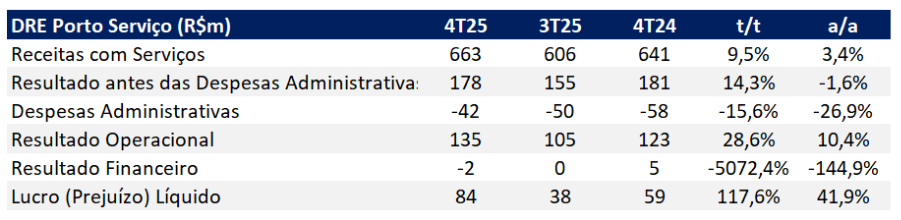

A vertical Porto Serviço reportou lucro líquido de R$ 84 milhões no 4T25, com crescimento de +14,9% t/t e +41,9% a/a, refletindo avanço consistente de receitas, melhora operacional e ganhos de eficiência ao longo do trimestre. O resultado foi sustentado pela combinação de crescimento da receita de serviços, controle de despesas administrativas e melhor alavancagem operacional.

DRE Porto Serviço 4T25 (R$m): Trimestre mais forte, com ganhos de eficiência

As receitas com serviços somaram R$ 663 milhões, alta de +9,5% t/t e +3,4% a/a, refletindo maior escala e melhora operacional ao longo do trimestre.

O resultado operacional avançou +28,6% t/t e +10,4% a/a, sustentado principalmente pela redução das despesas administrativas (-15,6% t/t; -26,9% a/a) e pela captura de ganhos de eficiência. Como consequência, o lucro líquido atingiu R$ 84 milhões, com forte expansão (+117,6% t/t; +41,9% a/a).

O resultado financeiro permaneceu pouco relevante no trimestre, não alterando de forma material a leitura positiva do desempenho operacional da vertical.

Demais Negócios e Outros: Avanço na Base Anual, Mas Com Queda Sequencial

A vertical apresentou resultado negativo de -R$ 93,1 milhões no 4T25, deterioração sequencial relevante (–558,6% t/t), explicada pela reversão do lucro pontual registrado no 3T25 (R$ 20,3 milhões). Na comparação anual, houve melhora de +28,8% a/a, refletindo a redução do prejuízo frente ao 4T24 (-R$ 130,7 milhões).

No ano de 2025, a unidade de Demais Negócios acumulou um lucro de R$ 109,7 milhões.

Resultado Financeiro: Selic segue impulsionando o resultado

O resultado financeiro voltou a se destacar como um dos principais vetores de crescimento do lucro no trimestre, totalizando R$ 369 milhões, avanço expressivo de +50,1% a/a. Na comparação trimestral, houve recuo de -20,9% t/t, explicado principalmente pela base forte do 3T25 e pela rolagem da carteira de títulos de renda fixa (-R$ 50,2 milhões) ao longo do período.

Ainda assim, o desempenho segue sendo beneficiado pelo patamar elevado da taxa de juros, que sustenta o carrego da carteira financeira. A rentabilidade dos ativos permaneceu em 79% do CDI, ainda abaixo do benchmark, refletindo a maior alocação em títulos indexados à inflação, que tendem a apresentar menor performance relativa em ambientes de CDI elevado, mas contribuem para a estabilidade do resultado no médio prazo.

Imposto: Queda relevante da alíquota impulsiona o lucro no trimestre

A alíquota efetiva de imposto recuou para 11,5% no 4T25, queda expressiva de -17,9 pp t/t e -19,9 pp a/a, contribuindo de forma relevante para o lucro da companhia. Além do efeito sazonal esperado do maior pagamento de Juros sobre Capital Próprio (JCP) no quarto trimestre, a redução da carga tributária refletiu uma combinação de fatores recorrentes e não recorrentes, incluindo impactos retroativos concentrados neste período.

Entre os principais vetores, destacam-se: (i) a reavaliação positiva de ativos fiscais em função do aumento das alíquotas de CSLL previstas para 2026 e 2027 em determinadas unidades, (ii) reorganizações societárias, incluindo a reestruturação da vertical de Saúde, que passou a distribuir JCP para a Porto Seguro S.A. Como resultado, houve um benefício fiscal de R$ 123,2 milhões em IR, parcialmente compensado por um aumento de R$ 82,2 milhões em despesas de PIS/Cofins. Ressaltamos que essa ineficiência fiscal tende a ser eliminada a partir de 2027, em linha com a nova regulação tributária.