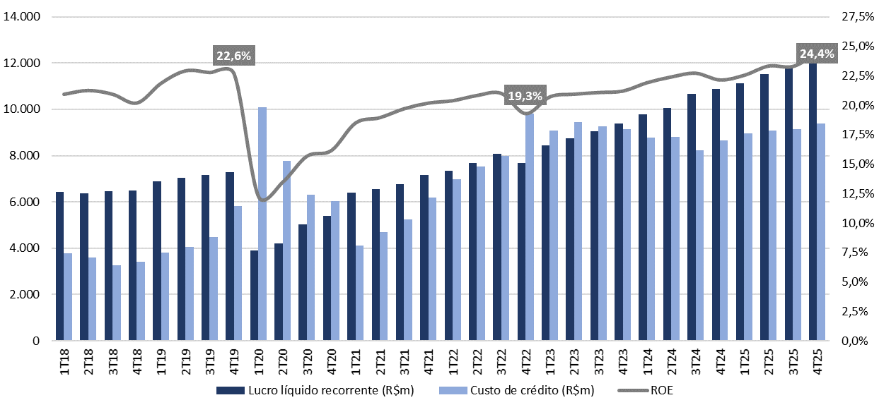

O Itaú entregou mais um trimestre sólido e consistente, com lucro líquido recorrente recorde de R$ 12,32 bilhões no 4T25, alta de +3,7% t/t e +13,2% a/a, marginalmente acima do consenso e de nossas estimativas. A rentabilidade voltou a avançar, com ROE de 24,4% (+1,1 pp t/t; +2,3 pp a/a), mantendo ampla vantagem competitiva frente aos principais pares.

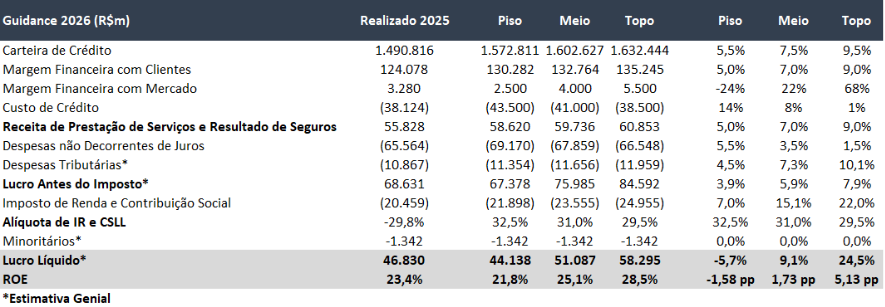

O guidance divulgado para 2026 aponta crescimento de lucro de 9% a/a, levando o resultado para um novo recorde próximo a R$ 51 bilhões. Dada a forte posição de capital, a consistência na gestão ao longo dos ciclos de crédito e a presença de múltiplas alavancas de crescimento e rentabilidade, acreditamos que o banco tem condições de superar essa projeção, entregando crescimento de lucro em patamar de dois dígitos baixos, pagamento robusto de dividendos (payout de 70%) e expansão adicional de rentabilidade, com ROE ao redor de 25% em 2026. Esse movimento tende a ampliar ainda mais o gap estrutural de rentabilidade frente aos demais bancos incumbentes ao longo dos próximos anos.

Após um ciclo intenso de investimentos em tecnologia e capital humano, o Itaú entra agora em uma fase mais madura de captura de eficiência, com redução de footprint e headcount, maior customização da oferta e aprofundamento das estratégias de cross-selling via o Super App (One Itaú) — fatores que devem sustentar a geração de valor recorrente.

Vale destacar que, no início de 2025, o guidance indicava crescimento de lucro de aproximadamente 9% a/a. Ao final do ano, o banco entregou alta de 13,1% vs. 2024, reforçando seu histórico de execução acima do inicialmente indicado. Em um contexto de eleições presidenciais polarizadas, entendemos que os guidances para 2026 tendem a ser apresentados de forma mais conservadora, o que reforça a assimetria positiva para revisões ao longo do ano.

Lucro, Custo de Crédito e ROE: Rentabilidade Consistentemente Acima de 20%

Principais Destaques Operacionais

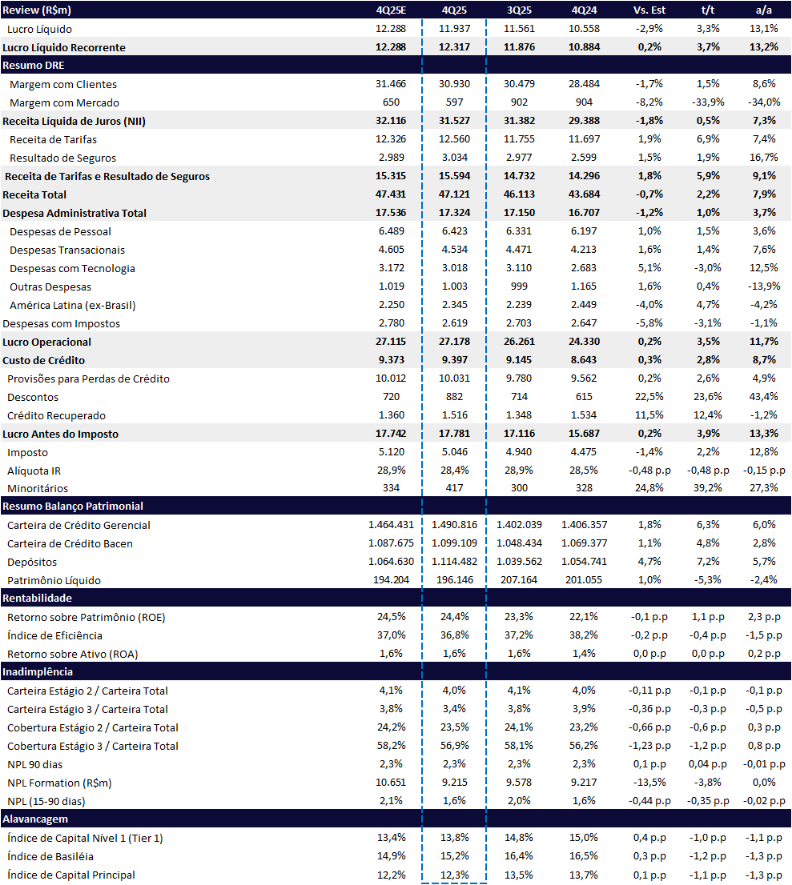

- Receita Líquida com Clientes (NII Clientes): somou R$ 30,9 bilhões, crescendo +1,5% t/t e +8,6% a/a, impulsionada pelo maior volume médio da carteira rentável, com destaque para crédito imobiliário, cartão de crédito, consignado privado e programas governamentais voltados a PMEs.

- Receita Líquida com Mercado (NII Mercado): totalizou R$ 597 milhões, com queda de –33,9% t/t e –25,8% a/a, refletindo menor margem na mesa de trading e maior custo de hedge de capital. Diante da melhora do cenário prospectivo de queda de juros, o banco aumentou suas estimativas para NII Mercado no guidance para 2026.

- Custo de Crédito e Qualidade dos Ativos: sob controle, a PDD totalizou R$ 10,0 bilhões (+2,6% t/t; +4,9% a/a), refletindo maior pressão no segmento de Atacado no Brasil e na América Latina, parcialmente compensada por menor perda esperada no Varejo. O custo de crédito atingiu R$ 9,4 bilhões (+2,8% t/t; +8,7% a/a), equivalente a 2,6% da carteira. A inadimplência acima de 90 dias permaneceu estável em 2,3%, enquanto a faixa de 15–90 dias recuou para 1,6% (-0,4 pp t/t), beneficiada pela normalização de um efeito pontual em carteira corporativa.

- Rentabilidade e Capital: o Índice de Capital Principal (CET1) encerrou o trimestre em robustos 12,3% (-1,2 pp t/t), bem acima do mínimo interno de 11,5%, refletindo pagamento de dividendos, JCP e recompra de ações, parcialmente compensados pela robusta geração de resultados.

- Receita com Seguros: totalizou R$ 3,0 bilhões (+1,9% t/t; +16,7% a/a), sustentada pelo avanço dos prêmios ganhos e pela boa performance operacional.

- Receita com Tarifas: cresceu +6,9% t/t e +7,4% a/a, impulsionada principalmente pelas receitas de assessoria econômico-financeira, corretagem e administração de recursos.

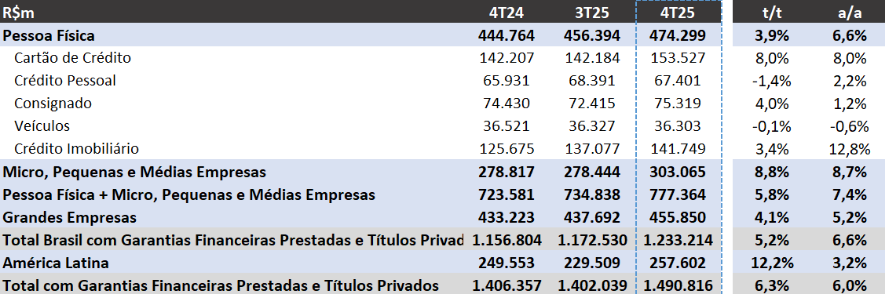

- Carteira de Crédito Expandida: atingiu R$ 1,49 trilhão (+6,3% t/t; +6,0% a/a), com crescimento puxado por PMEs (+8,7% a/a) e Crédito Imobiliário (+12,8% a/a).

Guidance 2026: Crescimento e rentabilidade, mesmo em ano de eleição

Acreditamos que o guidance para 2026 reflete um cenário macroeconômico mais desafiador, marcado por um ano de eleições presidenciais, o que tende a levar o banco a adotar uma postura mais cautelosa — com crescimento mais moderado da carteira de crédito e normalização gradual do custo de crédito. Ainda assim, o conjunto de premissas divulgado aponta para continuidade de crescimento de lucro, capacidade de pagamento robusto de dividendos e expansão adicional da rentabilidade.

Crescimento e rentabilidade mesmo frente ao macro desafiador

Considerando o ponto médio do guidance, o banco alcançaria um lucro líquido de R$ 51,1 bilhões em 2026, novo recorde histórico, representando crescimento de +9,1% a/a e ROE de 25,1%.

Dada a sólida posição de capital, o histórico consistente de execução e as alavancas adicionais de crescimento e eficiência, acreditamos que o banco possui espaço para superar essas projeções, entregando crescimento de lucro em dois dígitos baixos, payout ao redor de 70% e ROE acima de 25% em 2026, mesmo em um ambiente macro mais conservador.

Guidance 2026 | Simulação de Lucro e ROE: Lucro de R$ 51b, alta de 9% a/a

Itaú (ITUB4) | Resultado 4T25: ROE sobe para 24,4%

Valuation: Itaú Segue como Top Pick com Novas Avenidas

Bem capitalizado, iniciando a monetização do Super App (One Itaú) e entrando em uma nova jornada de eficiência operacional, o Itaú segue como nossa principal escolha no setor bancário. Diante da consistência de resultados, da resiliência ao longo dos ciclos de crédito e do momento operacional favorável, acreditamos que o banco continuará entregando rentabilidade estruturalmente superior à dos pares por um período prolongado.

Apesar da apreciação recente das ações, impulsionada pelo maior fluxo de capital estrangeiro para a bolsa brasileira, reiteramos nossa recomendação de COMPRA para ITUB4, com preço-alvo de R$ 53,00, o que representa potencial de valorização de 18,8% frente ao último fechamento, além de um dividend yield estimado em 7%.

Reconhecemos que os múltiplos passaram por um re-rating recente, mas entendemos que o efeito de compounding associado a vários anos de crescimento consistente de lucro e ROE elevado ainda justifica a exposição ao papel. Atualmente, o Itaú negocia a múltiplos que consideramos razoáveis frente à sua qualidade operacional:

- 10,5x P/L 2025

- 9,5x P/L 2026e

- 2,5x P/VP 2025e

Para investidores com menor restrição de liquidez, destacamos também as ações ordinárias ITUB3, que negociam com desconto relevante em relação às preferenciais, apesar de payout equivalente, negociando a:

- 9,8x P/L 2025

- 8,8x P/L 2026e

- 2,4x P/VP 2025e,

o que implica um dividend yield superior.

Como alternativa adicional, a Itaúsa (ITSA4) negocia com desconto de aproximadamente 24% em relação à soma das partes, com cerca de 90% do valor atrelado à participação no Itaú, oferecendo perfil defensivo e dividend yield mais robusto, o que reforça sua atratividade para investidores focados em renda e assimetria de valuation.

Carteira de Crédito: Desaceleração Frente aos Trimestres Anteriores

Em Pessoas Físicas (PF), o saldo avançou +3,9% t/t e +6,6% a/a. Além do bom crescimento de Cartão de Crédito e Crédito Imobiliário, vale destacar o avanço do Consignado Privado, com alta de +27,5% t/t e 35,9% a/a.

Já no segmento de PME, pequenas empresas cresceram +6,4% t/t e +19,2% a/a e médias empresas aumentou 12% t/t e 1,3% a/a. O destaque continua sendo as carteiras ligadas a programas governamentais, que expandiram +10,0% t/t e +64,5% a/a.

O banco segue priorizando linhas mais rentáveis e com clientes de menor risco, buscando otimizar o retorno ajustado ao risco. Nesse contexto, em cartões, o crescimento se concentrou no público de alta renda (Personnalité e Uniclass).

Para 2026, o ponto médio do guidance aponta para uma leve aceleração do crescimento de 6,0% a/a em 2025 para 7,5% a/a.

Carteira de Crédito: Destaque para PME, cartões e imobiliário

Margem Financeira (NII): Para 2026, margem com mercado volta a crescer

A Receita Líquida de Juros (NII) totalizou R$ 31,5 bilhões no 4T25, alta de +0,5% t/t e expressivo avanço de +7,3% a/a, refletindo principalmente o crescimento da margem com clientes e parcialmente compensado pela retração da margem com mercado.

A Margem Financeira com Clientes (NII Clientes) somou R$ 30,9 bilhões, crescendo +1,5% t/t e +8,6% a/a, rodando um pouco acima do crescimento de crédito. O desempenho foi impulsionado pelo maior volume médio da carteira rentável, com destaque para crédito imobiliário, consignado privado e programas governamentais para pequenas empresas, além da melhora em spreads e margem de passivos e da maior remuneração do capital de giro próprio. Esses efeitos foram parcialmente compensados pela piora no mix de produtos, com maior participação de linhas menos rentáveis.

Já a Margem com Mercado (NII Mercado) recuou –33,9% t/t e -25,8% a/a, totalizando R$ 597 milhões no trimestre, refletindo principalmente a menor margem na mesa de trading no Brasil e o maior custo de hedge do índice de capital. Ainda assim, o Itaú revisou positivamente o guidance de NII com Mercado para 2026, passando a estimá-lo entre R$ 2,5 bilhões e R$ 5,0 bilhões, espelhando a expectativa de condições mais favoráveis de mercado para esse ano com a possível redução da taxa básica Selic podendo diminuir os custos de hedge.

Com isso, o guidance indica o crescimento do NII total em linha com o crescimento do crédito em 7,5% a/a no ponto médio da range.

Receitas de Prestação de Serviços e Seguros: Sólido Avanço

No 4T25, as receitas de prestação de serviços e resultados de seguros somaram R$ 15,6 bilhões, alta de 5,9% t/t, impulsionados principalmente por:

- administração de recursos (+14,2% t/t; +17,6%), com sazonalidade favorável por performance

- assessoria financeira e corretagem (+17,1% t/t; +27,7% a/a), com antecipações de emissões por conta do potencial aumento de volatilidade em ano eleitoral em 2026

- pagamentos e recebimentos (+5,3% t/t; +8,5%), com o contínuo sucesso da integração com a Rede adquirente

- emissão de cartões (+4,7% t/t; +5,1% a/a), sazonalmente mais forte no 4T

- América Latina ex-Brasil também contribuíram positivamente, crescendo 4,7% sequencialmente e 8,4% a/a.

- Por fim, o avanço da unidade de seguros (+1,9% t/t; +16,7%), que continua se destacando

Do lado detrator, as receitas de conta corrente continuam caindo (-2,9% t/t e -19,7% a/a) com descontos de mensalidades cada vez mais corriqueiros.

Custo de Crédito e Inadimplência: Crescimento Acima da Carteira de Crédito

As despesas com provisões para devedores duvidosos (PDD) somaram R$ 10,0 bilhões, avançando +2,6% t/t e +4,9% a/a. O aumento refletiu maiores despesas com perda esperada nos negócios de Atacado, tanto no Brasil quanto na América Latina, parcialmente compensadas pela redução das perdas esperadas nos negócios de Varejo.

As receitas de recuperação de crédito cresceram +12,4% t/t e retraíram -1,2% a/a, atingindo R$ 1,52 bilhão. Descontos de crédito aumentaram substancialmente em 23% t/t e 43% a/a somando R$ 882m no trimestre.

Com isso, o custo de crédito total totalizou R$ 9,4 bilhões no 4T25, alta de +2,8% t/t e +8,7% a/a, equivalente a 2,6% da carteira.

A inadimplência 90+ (NPL 90+) manteve-se estável t/t em 2,3%. Já a inadimplência de curto prazo (15–90 dias) retraiu para 1,6% (-0,4 pp t/t), refletindo o impacto pontual de um cliente corporativo específico que entrou em atraso no 3T25 e que teve a carteira cedida no quarto trimestre. No segmento de Grandes Empresas Brasil, o mesmo indicador de curto prazo apresentou queda de -1,0 pp t/t, encerrando o trimestre em 0,03%, dado o mesmo impacto pontual do 3T25. No entanto, mesmo excluindo esse efeito, o indicador de 15–90 dias ainda apresentaria uma leve redução de aproximadamente -0,1pp t/t, tanto na visão total, quanto em Grandes Empresas.

Adicionalmente, as carteiras em Estágio 2 e 3 diminuíram de tamanho em relação a carteira total tanto sequencialmente quanto anualmente.

A carteira renegociada continuou encolhendo de R$ 40,1 bilhões no 1T25 para R$ 35,1 bilhões nesse último trimestre indicando um bom controle das carteiras em dificuldade.

Despesas administrativas: Bom desempenho com perspectivas de ganho de eficiência em 2026

As despesas operacionais totalizaram R$ 17,3 bilhões no 4T25, alta de +1,0% t/t e +3,7% a/a, refletindo principalmente maiores despesas com pessoal, tecnologia e processamento em nuvem. O avanço trimestral está associado aos efeitos da negociação do acordo coletivo de trabalho, com reajuste salarial de 5,68% a partir de setembro de 2025, impactando despesas Comerciais e Administrativas, Transacionais e de Tecnologia.

As despesas com tecnologia seguiram pressionadas por maiores gastos com desenvolvimento de sistemas, cloud e parcerias tecnológicas, além de despesas relacionadas a desligamentos no período. Em contrapartida, houve redução nas despesas comerciais e Administrativas, beneficiadas por iniciativas de eficiência.

No trimestre, o banco manteve o foco na otimização da estrutura operacional, com continuidade da redução do footprint físico e do quadro de colaboradores. O número de agências físicas no Brasil caiu para 1953 (-35) unidades, reforçando a estratégia de eficiência estrutural. Esse movimento, aliado ao controle de custos contribuiu para a melhora do índice de eficiência, que atingiu 36,9% no 4T25, mantendo a trajetória de evolução ao longo dos últimos trimestres.

Colaboradores e Agências: Otimização contínua

Imposto: Beneficiado Pelo Pagamento de JCP

A alíquota efetiva de imposto caiu para 28,4% no trimestre (-0,48 pp t/t; -0,15 pp a/a), beneficiada pelo maior pagamento de juros sobre capital próprio (JCP). O efeito foi reforçado pela TLP mais elevada, utilizada no cálculo do benefício fiscal.

Capital: Estrutura Robusta

O Itaú encerrou o 4T25 com uma posição de capital sólida, sustentada pela geração de resultados, apesar da pressão do pagamento de dividendos e recompras ao longo do período. O Capital Principal (CET1) atingiu 12,3%, com recuo de -1,2 pp t/t, refletindo principalmente a redução do patrimônio de referência em função do pagamento de dividendos e juros sobre capital próprio (JCP), além da recompra de ações, parcialmente compensados pelo lucro do trimestre.

O índice de Capital Nível 1 encerrou o período em 13,8%, enquanto o índice de Basileia atingiu 15,2% (-1,2 pp t/t), impactado pelo crescimento de ativos ponderados pelo risco (RWA) – que avançaram R$ 51,2 bilhões no trimestre, sobretudo pelo aumento do capital requerido para risco de crédito. Ainda assim, o índice de Basileia se mantém 3,6pp acima do mínimo regulatório.