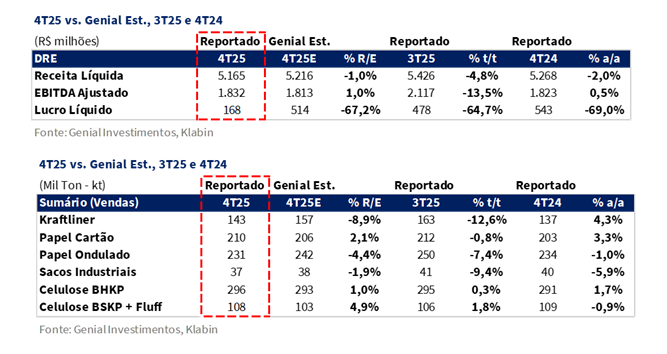

A Klabin divulgou hoje, 11/fev, seus resultados do 4T25. A companhia apresentou números operacionais majoritariamente abaixo das nossas estimativas na divisão de papel, com desempenho particularmente fraco em Kraftliner. Do lado de custos, o Cash COGS/t acima do esperado também contribuiu para um EBITDA mais fraco no negócio de celulose.

Na divisão de Papel & Embalagens, abrindo por produto na divisão de Papel & Embalagens, volumes foram o principal vetor negativo. Começando por Kraftliner, que registrou a maior compressão sequencial, com 143Kt (-8,9% vs. Est.; -12,6% t/t; +4,3% a/a), explicado por janelas de demanda mais restritas no exterior. Caixas de papel ondulado também vieram abaixo do projetado, em 231Kt (-4,4% vs. Est.; -7,4% t/t; -1,0% a/a), refletindo demanda doméstica ainda pressionada por crédito restritivo e menor consumo de bens duráveis, apesar da exposição resiliente a proteínas, alimentos processados e higiene. Sacos industriais totalizaram 37Kt (-1,9% vs. Est.; -9,4% t/t; -5,9% a/a), modestamente pressionados por exportações mais fracas. Por outro lado, Papel Cartão superou levemente as estimativas, com 210Kt (+2,1% vs. Est.; -0,8% t/t; +3,3% a/a), sustentados por maior absorção doméstica.

Em preços, a dinâmica permaneceu mista. Kraftliner ficou abaixo do esperado, com realização de R$3.712/t (-2,0% vs. Est.; -2,8% t/t; -13,4% a/a), à medida que a companhia ampliou presença em mercados com menor ticket médio. Já caixas de papelão ondulado registraram R$6.526/t (+2,1% vs. Est.; -0,4% t/t; +9,3% a/a), sustentadas por mix mais forte que o antecipado e manutenção de reajustes, sobretudo em embalagens de maior valor agregado. As demais linhas não apresentaram mudanças sequenciais relevantes.

No negócio de celulose, os embarques somaram 404Kt (+2,0% vs. Est.; +0,7% t/t; +1,1% a/a), ligeiramente acima do esperado, mesmo com paradas programadas em Ortigueira (PR) e Correia Pinto (SC). Em fibras, BHKP realizou R$2.933/t (-0,7% vs. Est.; +2,1% t/t; -17,5% a/a), beneficiado por recuperação sequencial dos benchmarks, enquanto BSKP + Fluff atingiu R$5.050/t (-2,1% vs. Est.; -7,4% t/t; -9,7% a/a), refletindo menor exposição que o previsto à Europa e dinâmica mais fraca de fluff no trimestre.

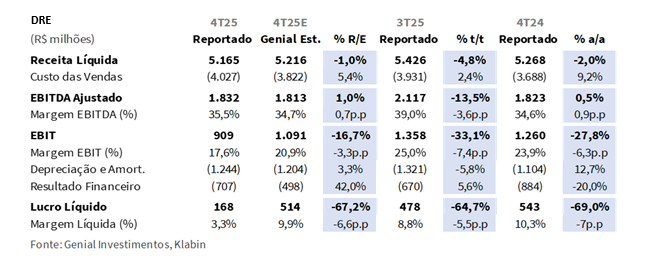

A companhia reportou Receita Líquida de R$5,2b (-1,0% vs. Genial Est.), recuando -4,8% t/t e -2,0% a/a, refletindo desempenho mais fraco em Papel & Embalagens, parcialmente compensado por leve surpresa positiva em Celulose e forte contribuição de Madeira. Em custos, o Cash COGS/t ex-paradas atingiu R$1.274/t (+4,9% vs. Est.; -3,8% t/t; +8,7% a/a), acima do projetado, pressionado por maiores gastos de fibra e consumos fixos, parcialmente compensados por vendas mais fortes de energia. Incluindo paradas, o COGS/t alcançou R$1.510/t (+7,5% vs. Est.; +14,0% t/t; +8,2% a/a), refletindo impacto mais elevado da concentração de manutenção e menor diluição de custos fixos.

Como resultado, o EBITDA Ajustado consolidado totalizou R$1,8b (+1% vs. Genial Est.; -13,5% t/t; +0,5% a/a), com melhor desempenho em Papel & Embalagens compensando contribuição materialmente mais fraca da Celulose. Por fim, o Lucro Líquido atingiu R$168m (-67,2% vs. Genial Est.; -64,7% t/t; -69,0% a/a), pressionado por EBIT mais fraco e maior prejuízo financeiro, com despesas financeiras atingindo R$1,0b (+25% t/t), limitando a conversão em resultado apesar de relativa resiliência operacional.

Principais Destaques:

(i) Kraftliner: Vendas de 143Kt (-8,9% vs. Est.; -12,6% t/t; +4,3% a/a), abaixo das expectativas devido à demanda externa mais fraca que o antecipado e normalização após um 3T25 forte; preço de R$3.712/t (-2,0% vs. Est.; -2,8% t/t), pressionado por benchmarks internacionais mais fracos e mix geográfico menos favorável; (ii) Papel Cartão: Embarques de 210Kt (+2,1% vs. Est.; -0,8% t/t; +3,3% a/a), levemente acima das projeções, sustentados por maior absorção doméstica compensando a sazonalidade nas exportações; preço de R$5.668/t (+0,4% vs. Est.; +0,7% t/t), refletindo estabilidade contratual e mix favorável; (iii) Caixas de Papel Ondulado: Vendas de 231Kt (-4,4% vs. Est.; -7,4% t/t; -1,0% a/a), abaixo do esperado devido à desaceleração sazonal mais intensa e demanda doméstica mais fraca; preço de R$6.526/t (+2,1% vs. Est.; -0,4% t/t), acima das projeções, sustentado por mix mais forte e disciplina de preços; (iv) Sacos Industriais: Vendas de 37Kt (-1,9% vs. Est.; -9,4% t/t; -5,9% a/a), levemente abaixo das estimativas, refletindo exportações mais fracas em meio a impactos tarifários; preço de R$9.225/t (-0,4% vs. Est.; -1,0% t/t), marginalmente mais fraco no sequencial devido ao rebalanceamento do mix doméstico; (v) Celulose BHKP: Vendas de 296Kt (+1,0% vs. Est.; +0,3% t/t; +1,7% a/a), levemente acima do esperado apesar das paradas programadas; preço de R$2.933/t (-0,7% vs. Est.; +2,1% t/t), refletindo recuperação sequencial dos benchmarks, ainda pressionado a/a; (vi) BSKP + Fluff: Embarques de 108Kt (+4,9% vs. Est.; +1,8% t/t; -0,9% a/a), acima das estimativas; preço de R$5.050/t (-2,1% vs. Est.; -7,4% t/t), abaixo do projetado devido a mix mais fraco e menor exposição que o esperado a mercados premium; (vii) Cash COGS/t ex-paradas de R$1.274/t (+4,9% vs. Est.; -3,8% t/t; +8,7% a/a), acima das estimativas devido a maiores custos de fibra e fixos, parcialmente compensados por maiores vendas de energia; (viii) EBITDA de R$1,8b (+1,0% vs. Est.; -13,5% t/t; +0,5% a/a), em linha no consolidado, com Papel & Embalagem, superando expectativas e compensando a menor rentabilidade da celulose; (ix)Assim, considerando também que a companhia negocia a 6,2x EV/EBITDA 26E (vs. média histórica de ~7x), reiteramos nossa recomendação de COMPRAR, com Target Price 12M de R$23,50, implicando upside de +12%.

KLBN11 Resultado 4T25: No detalhe!

Kraftliner: Volumes e preços abaixo do esperado.

Os embarques de Containerboard (Kraftliner + reciclado) totalizaram 143Kt (-8,9% vs. Genial Est.), recuando -12,6% t/t, mas avançando +4,3% a/a, significativamente abaixo das nossas projeções. Avaliamos que o desvio negativo foi explicado principalmente por janelas de demanda mais restritas no exterior do que o antecipado, com o mercado externo (ME) vindo mais fraco que o esperado (-8% vs. Est.). A contração sequencial reflete uma normalização após o desempenho excepcionalmente forte das exportações no 3T25. Na comparação anual, os volumes permaneceram sustentados pela estratégia comercial de diversificação geográfica, com maior penetração em mercados como China, Índia e Equador.

A flexibilidade operacional da PM28 continua permitindo redirecionamento da produção para geografias externas, sustentando uma base estruturalmente mais elevada de embarques vs. o ano anterior, embora parte dos volumes do trimestre tenha sido realocada para outros segmentos. O preço realizado atingiu R$3.712/t (-2,0% vs. Genial Est.), recuando -2,8% t/t e -13,4% a/a, ligeiramente abaixo da nossa estimativa, à medida que a companhia expandiu presença em mercados com menor ticket médio. A queda sequencial reflete pressão contínua das referências internacionais e um mix regional menos favorável.

Papel Cartão: Vendas e preços praticamente estáveis t/t, com maior absorção doméstica.

As vendas totalizaram 210Kt (+2,1% vs. Genial Est.), praticamente estáveis na comparação sequencial (-0,8% t/t), mas acelerando +3,3% a/a. O desvio positivo vs. nossa estimativa parece ser explicado por absorção doméstica mais forte do que o anteriormente modelado, somando 134Kt (+6% vs. Est.), compensando parcialmente o menor nível de exportações devido à sazonalidade. Apesar da pressão competitiva proveniente de importações asiáticas, entendemos que a demanda doméstica demonstrou maior resiliência, provavelmente sustentada por melhor fluxo de pedidos no fim do ano e por alocação comercial mais eficiente, permitindo à companhia sustentar volumes acima do nosso cenário-base.

No preço, a companhia reportou R$5.668/t (+0,4% vs. Genial Est.), avançando +0,7% t/t e +2,4% a/a, marginalmente em linha com nossas expectativas. O leve avanço sequencial refletiu estabilidade contratual combinada a um mix mais favorável na base t/t. Na comparação anual, os preços continuam se beneficiando dos reajustes implementados no 1S25, contribuindo para preservar a disciplina de margens em um ambiente ainda competitivo.

Caixas de Papel Ondulado: Volumes abaixo do esperado, preços melhores.

A divisão reportou embarques de 231Kt (-4,4% vs. Genial Est.), recuando -7,4% t/t e -1,0% a/a, abaixo das nossas expectativas, refletindo uma desaceleração sequencial mais acentuada em função da sazonalidade negativa entre 3T-4T. O setor se prepara antecipadamente para as festividades de fim de ano, o que reduz o consumo no 4T. Apesar da exposição resiliente aos segmentos de proteínas, alimentos processados e higiene, avaliamos que a demanda doméstica permaneceu pressionada por condições de crédito restritivas e consumo mais fraco de embalagens para bens duráveis, limitando a expansão de volumes. Importante destacar que, no consolidado do ano, dados da Empapel indicaram volumes da indústria estáveis a/a, enquanto a companhia reportou crescimento de +4% a/a, reforçando a leitura de possíveis ganhos incrementais de market share.

Por outro lado, o preço realizado atingiu R$6.526/t (+2,1% vs. Genial Est.), acima da nossa projeção, apesar de leve retração de -0,4% t/t, e avançando +9,3% a/a. O desempenho positivo reflete um mix mais favorável do que o antecipado e a manutenção dos reajustes implementados ao longo do ano, especialmente em embalagens de maior valor agregado. Mesmo com volumes mais fracos, entendemos que a disciplina de preços permaneceu sólida, sustentada pela exposição a segmentos exportadores e pela maturação contínua do Projeto Figueira (SP), que elevou a flexibilidade de conversão e a penetração de produtos premium.

Sacos Industriais: Compressão de volumes por efeito tarifário.

Na divisão de sacos industriais, a companhia reportou embarques de 37Kt (-1,9% vs. Genial Est.), levemente abaixo das nossas projeções, com queda de -9,4% t/t e -5,9% a/a. A retração sequencial reflete uma normalização após dois trimestres mais fortes, além de um impacto mais visível da redução dos volumes exportados, uma vez que as medidas tarifárias ao longo de 2025 continuaram afetando mercados externos relevantes. Embora dados do SNIC indiquem que as expedições de cimento no Brasil cresceram +3,1% a/a no 4T25 (em dias úteis), os esforços da companhia para redirecionar parte do cimento ensacado ao mercado doméstico não foram suficientes para compensar integralmente a queda nas exportações, explicando o desvio vs. nossa estimativa. Olhando à frente, acreditamos que a companhia deve buscar realocar parte desses volumes para destinos alternativos, além da possibilidade de não converter os sacos e vender o papel como sack kraft.

O preço realizado atingiu R$9.225/t (-0,4% vs. Genial Est.), recuando -1,0% t/t, mas avançando +1,8% a/a. Avaliamos que a leve compressão sequencial reflete um reequilíbrio do mix em direção ao mercado doméstico e a acomodação gradual dos reajustes implementados anteriormente. Ainda assim, a disciplina de preços permaneceu preservada, sustentada por maiores receitas unitárias no Brasil e maior penetração em aplicações ligadas à construção, mitigando parcialmente o impacto da contração de volumes na receita.

Celulose: Embarques acima do estimado; preços levemente menores.

Os embarques totais de celulose atingiram 404Kt (+2,0% vs. Genial Est.), avançando +0,7% t/t e +1,1% a/a, levemente acima das nossas projeções, mesmo em um trimestre que contou com paradas programadas em Ortigueira (PR) e Correia Pinto (SC). Acreditamos que o desempenho reflete (i) maior estabilidade operacional após os contratempos no início do ano; (ii) melhor gestão de estoques ao longo da cadeia; e (iii) flexibilidade geográfica para redirecionar volumes a mercados com melhores condições comerciais.

Na divisão por fibra, os embarques de BHKP totalizaram 296Kt (+1,0% vs. Est.), com alta de +0,3% t/t e +1,7% a/a, ligeiramente acima das nossas estimativas. O preço realizado atingiu R$2.933/t (-0,7% vs. Genial Est.), avançando +2,1% t/t, mas recuando -17,5% a/a, possivelmente refletindo maior exposição à China do que modelamos. A melhora sequencial acompanha a recuperação das referências FOEX de BHKP (+6% t/t na China), parcialmente compensada pela leve apreciação do real frente ao dólar (-1% t/t), enquanto a queda anual ainda reflete uma base internacional mais baixa.

Por outro lado, os embarques de BSKP + Fluff somaram 108Kt (+4,9% vs. Est.), com alta de +1,8% t/t, mas queda de -0,9% a/a, surpreendendo positivamente frente às nossas estimativas, que consideravam uma tendência sazonal mais fraca no fim do ano. O preço realizado ficou abaixo do esperado, em R$5.050/t (-2,1% vs. Genial Est.), recuando -7,4% t/t e -9,7% a/a. Embora já projetássemos menor participação de fluff no mix, o desempenho mais fraco provavelmente reflete menor participação das vendas para a Europa do que o antecipado, com ajustes de preços observados nas referências RISI, apesar do spread estruturalmente mais elevado vs. BHKP em ~US$825 (+1% t/t). Ainda assim, fibras longas/fluff representaram 27% do volume total e 39% da receita líquida, reforçando os benefícios da diversificação do portfólio de celulose da companhia.

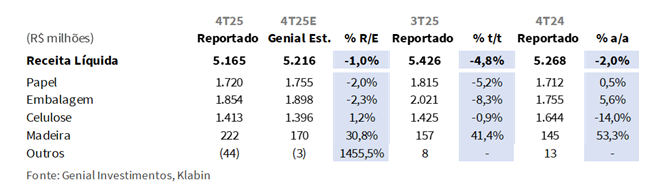

Receita Líquida: Leve abaixo do estimado, pressionada por Papel & Embalagens.

A Receita Líquida consolidada totalizou R$5,2b (-1,0% vs. Genial Est.), recuando -4,8% t/t e -2,0% a/a, levemente abaixo das nossas projeções, principalmente em função de um desempenho mais fraco do que o esperado em Papel & Embalagens, parcialmente compensado por surpresa positiva em Madeira e leve upside em Celulose. No negócio de Papel, a receita líquida atingiu R$1,7b (-2,0% vs. Genial Est.), com queda de -5,2% t/t e estabilidade +0,5% a/a, explicada sobretudo pelo desempenho mais fraco em Kraftliner, que mais do que compensou o leve upside em Papel-cartão. Em Embalagens, a receita líquida somou R$1,9b (-2,3% vs. Genial Est.), recuando -8,3% t/t, mas avançando +5,6% a/a, refletindo menores volumes em Caixas de Papel Ondulado e Sacos Industriais, que superaram o efeito positivo de preços mais fortes em ondulados.

Por outro lado, a divisão de Celulose registrou receita líquida de R$1,4b (+1,2% vs. Genial Est.), com leve queda de -0,9% t/t e retração de -14,0% a/a, surpreendendo positivamente mesmo diante da forte queda anual. O desvio positivo foi majoritariamente explicado por volumes acima do esperado (+2,0% vs. Est.), compensando parcialmente preços realizados levemente abaixo das estimativas em ambas as fibras, especialmente BSKP + Fluff. Por fim, vale destacar que a receita líquida de Madeira atingiu R$222m (+30,8% vs. Est.), avançando +41,4% t/t e +53,3% a/a, configurando uma das principais surpresas positivas do trimestre ao lado de Celulose, sugerindo dinâmica exportadora mais forte e melhor alocação comercial do que havíamos modelado.

COGS/t de Celulose: Pressionado por paradas programadas.

O Cash COGS/t de Celulose ex-paradas foi reportado em R$1.274/t (+4,9% vs. Genial Est.), com queda de -3,8% t/t, mas alta de +8,7% a/a, acima das nossas projeções. Embora tenha havido alívio sequencial, o desvio negativo vs. nossa estimativa deve ter refletido maiores despesas com fibra (+10% vs. Est.) e custos fixos (+7% vs. Est.), parcialmente compensados por maiores vendas de energia, que atingiram R$96/t (+25% vs. Genial Est.), ajudando a mitigar a pressão total de custos.

Na base anual, destacamos que a alta foi principalmente explicada por (i) aumento nos custos de fibra (+R$90/t a/a), influenciados por pressões logísticas e eventos climáticos ao longo do ano; (ii) maiores custos com químicos (+R$16/t), refletindo maior consumo diante do ritmo de produção mais forte; e (iii) despesas com combustíveis, incluindo o impacto da parada de gaseificação. Considerando as paradas, o Cash COGS/t de celulose atingiu R$1.510/t (+7,5% vs. Genial Est.), com alta de +14,0% t/t e +8,2% a/a, materialmente acima da nossa estimativa.

Ao comparar o Cash COGS/t incluindo paradas de manutenção (PMs), de R$3.300/t, com o valor excluindo PMs (R$3.064/t), a diferença somou R$236/t (+24% vs. Est.), acima do esperado. A companhia, no entanto, destaca o valor de R$485/t, divergente do spread que usualmente calculamos (R$485/t vs. R$236/t). Conforme mencionado no release, esse número reflete maior impacto da concentração de manutenções programadas na unidade de Ortigueira (PR).

Desse montante, 61% referem-se a materiais e serviços de manutenção direta, enquanto 39% estão ligados a custos de retomada e menor diluição de custos fixos (efeito de capacidade ociosa). Nesse contexto, o desvio vs. nossa estimativa parece estar principalmente associada a impactos de paradas maiores do que o modelado e menor diluição de custos fixos, apesar da melhora sequencial observada na base ex-paradas. Ainda assim, na visão anual (2025), a companhia permaneceu no topo do guidance de custos (incluindo PMs), em R$3.150/t, em linha com nossas expectativas.

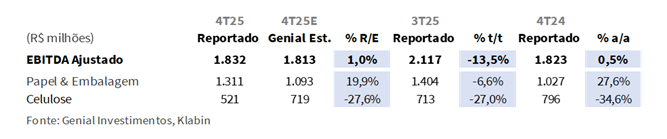

EBITDA: Papel & Embalagens supera; Celulose decepciona.

O EBITDA ajustado consolidado totalizou R$1,8b (+1,0% vs. Genial Est.), com forte desaceleração de -13,5% t/t e praticamente estável na comparação anual (+0,5% a/a), em linha com nossas estimativas, evidenciando desempenho relevante em Papel & Embalagens, que mais do que compensou o resultado abaixo do esperado em Celulose. Em Papel & Embalagens, o EBITDA atingiu R$1,3b (+19% vs. Est.), com queda de -6,6% t/t, mas alta de +27,6% a/a, materialmente acima das nossas projeções, impulsionado principalmente por preços mais fortes em caixas de papelão ondulado, melhor desempenho em papel-cartão e dinâmica de custos mais saudável nas operações verticalmente integradas, especialmente em embalagens. Além disso, a contribuição positiva das vendas de terras no Projeto Caetê ajudou a sustentar margens, apesar de volumes mais fracos em alguns segmentos.

Por outro lado, a divisão de Celulose reportou EBITDA de R$521m (-27% vs. Est.), com queda de -27,0% t/t e -34,6% a/a, significativamente abaixo das nossas projeções. Embora a receita líquida tenha superado levemente nossa estimativa devido a maiores volumes, o resultado foi pressionado por COGS/t de celulose acima do esperado, refletindo principalmente a concentração de paradas programadas e menor diluição de custos fixos.

O impacto das paradas, combinado à pressão em fibra e custos variáveis, mais do que compensou o leve upside de volumes e a melhora sequencial nos preços de BHKP. No consolidado, o trimestre reforça a importância da diversificação do portfólio: enquanto Celulose enfrentou compressão de margem por fatores de custo, a força de Papel & Embalagens amortizou o impacto no EBITDA consolidado, mantendo o resultado do grupo amplamente alinhado às nossas expectativas.

Lucro líquido: Resultado financeiro pressionou o bottom line.

O lucro líquido totalizou R$168m (-67,2% vs. Genial Est.), recuando -64,7% t/t e -69,0% a/a, significativamente abaixo das nossas projeções, refletindo principalmente um desempenho operacional mais fraco no nível de EBIT (-16,7% vs. Genial Est.), combinado com um resultado financeiro líquido mais negativo (42% pior vs. Est.). A deterioração do resultado financeiro foi explicada sobretudo pela alta das despesas financeiras, que alcançaram R$1,0b (+25% t/t), refletindo a realização contábil de instrumentos financeiros no âmbito do programa de hedge accounting, além de ajustes a valor presente sobre capital de giro. Embora a variação cambial tenha gerado um impacto positivo de +R$43m, esse efeito não foi suficiente para compensar o aumento das despesas financeiras.

Nossa visão e recomendação

FCF: Queima pressionada por consumo de WC; desalavancagem frustra.

A companhia reportou queima de FCF de -R$644m (vs. geração de +R$64m Genial Est.), revertendo frente aos +R$699m do 3T25 e deteriorando -8x a/a, ficando claramente abaixo das nossas projeções. O desempenho foi explicado principalmente por (i) consumo de capital de giro (WC) de -R$272m, frustrando nossa expectativa de uma liberação ainda positiva (vs. +R$404m no 4T24); (ii) pagamentos líquidos de juros de -R$639m, avançando +165% t/t e +2% a/a; e (iii) desembolsos relacionados a operações de AD, incluindo o fechamento de estruturas das SPEs, também com impacto no período.

Esses efeitos foram parcialmente compensados por (iv) EBITDA de R$1,8b (+1% vs. Est.) e (v) CAPEX de -R$1,0b (-6% vs. Est.), levemente abaixo da nossa estimativa, apesar da concentração sazonal de investimentos em manutenção e modernização após uma base excepcionalmente baixa nos 9M25, como já antecipado em nosso preview. Vale destacar que esse FCF não considera os efeitos do recebimento remanescente das parcelas do Projeto Plateau (+R$300m de saldo e +R$900m de earn-out, somando +R$1,2b no 4T25), além da entrada de +R$300m pela venda de 25% da nova SPV, totalizando +R$1,5b adicionais.

Por outro lado, embora a preferência de alocação de capital siga apontando para uma trajetória de desalavancagem, isso não se materializou como assumíamos. A alavancagem permaneceu estável t/t em 3,3x Dívida Líq./EBITDA em BRL (+0,3x vs. Genial Est.), não convergindo para nossa projeção de 3,0x 25E ao fim do ano, sobretudo em função de (i) maior dívida bruta, que atingiu R$37b (+6% vs. Est.), crescendo +3% t/t, combinada com (ii) a queima de FCF (vs. praticamente estável t/t Est.). Já a relação Dívida Líquida/EBITDA em USD também encerrou em 3,3x, mas contraiu -0,3x t/t. Ainda assim, esse movimento foi explicado exclusivamente pela apreciação do USD/BRL na ponta para R$5,50 (+3% t/t), e não por uma melhora estrutural na capacidade operacional de desalavancagem — o que, de fato, acabou nos frustrando um pouco. Por fim, o Dividend Yield 25 permaneceu em 6%.

BHKP China: Preços de celulose perdem força em Jan diante de demanda fraca.

Em Jan, o mercado chinês de celulose apresentou uma clara perda de fôlego, especialmente em BSKP, à medida que as condições fracas de demanda voltaram a prevalecer. No início do mês, os preços spot avançaram marginalmente, sustentados pela alta das ofertas de importação e pelo efeito dos reajustes de preço de BHKP. No entanto, a partir de meados do mês, observamos que os contratos futuros de celulose passaram a oscilar em trajetória de baixa e, na ausência de qualquer melhora relevante na demanda downstream, os preços spot se ajustaram para baixo, acompanhando o movimento. Como resultado, os preços de BSKP também enfraqueceram de forma visível no final do mês.

Recapitulando, a precificação de BHKP foi inicialmente sustentada por (i) menor disponibilidade, com redução dos embarques a/a, a partir do Brasil e do Chile, e (ii) um novo aumento nas ofertas de importação de produtores globais, de +US$20/t em Dez e +US$10/t previstos para Fev (com a Suzano liderando os repasses), o que ajudou a manter um sentimento relativamente mais construtivo. Ainda assim, sempre adotamos uma postura mais cautelosa, indicando que esses aumentos de preços seriam difíceis de sustentar. De fato, a partir do final de Jan, a chegada aos portos de volumes previamente contratados reduziu a urgência das usinas de downstream em adquirir cargas spot, limitando a realização de negócios a preços elevados. Mesmo assim, apoiados por pressão de custos e por uma oferta ainda restrita, os preços de BHKP apresentaram uma correção contida e não reverteram integralmente os ganhos anteriores.

Ainda assim, não descartamos que o suporte vindo do lado dos custos continue atuando como um amortecedor parcial. As ofertas de importação seguiram em alta em Dez e, considerando um lead time de embarque de ~2M, a disponibilidade spot de Fev. refletirá majoritariamente pedidos feitos no exterior em Dez/25. Nesse período, as ofertas de importação de BHKP subiram +US$20/t, elevando o custo teórico de chegada. Esses custos mais elevados devem desacelerar o ritmo de correção dos preços, que provavelmente se intensificará à frente.

Demanda: Queda nas taxas de operação da indústria de papel reduz o apetite por celulose.

As taxas de operação dos principais segmentos downstream de papel na China recuaram desde o início de Jan, refletindo condições de demanda mais fracas e um planejamento de produção mais cauteloso. Ao final do mês, a utilização foi ainda mais comprimida por (i) -6,1p.p. m/m em papel revestido; (ii) -1,9p.p. m/m em papel não revestido; (iii) -0,7p.p. m/m em tissue; e (iv) -1,4p.p. m/m em papel cartão. Entendemos que o caráter disseminado dessas quedas evidencia a amplitude dos ajustes operacionais em toda a indústria papeleira.

Como já destacamos em nossos relatórios setoriais e no preview de resultados, essa deterioração das condições operacionais downstream tende a ter impacto direto sobre o apetite das usinas de papel por compras de celulose. Com planos de produção reduzidos e desaceleração no ritmo de vendas, a indústria de papel passa a limitar aquisições ao estritamente necessário, reforçando um padrão de compra mais defensivo.

Esperamos que a demanda downstream enfraqueça ainda mais à medida que nos aproximamos do Ano Novo Chinês (17-Fev a 3-Mar), à medida que as usinas entram gradualmente em paradas de feriado a partir de Fev. Com base em padrões históricos, embora grandes produtores tendam a manter operações relativamente normais, muitas fábricas de papel de pequeno e médio porte normalmente iniciam a suspensão das atividades cerca de duas semanas antes do feriado, resultando em uma contração faseada da demanda por celulose. Esse arrefecimento sazonal deve exercer pressão adicional sobre os preços e reduzir o suporte para novos aumentos no curto prazo. Assim, mantemos nossa visão de tendência baixista para os preços de celulose no 2T26E, em direção à nossa projeção média de US$550/t 26E (vs. US$570/t no mercado spot).

Menos cíclico do que parece.

Como apontamos, o 4T25 foi marcado por queima de FCF e por um COGS/t de Celulose acima do esperado, o que também contribuiu para um EBITDA mais fraco na divisão (-27% vs. Est.; -27% t/t; -34% a/a). No entanto, é importante destacar que enxergamos esse movimento mais como uma situação pontual do que como um problema estrutural, amplamente explicado pela concentração de paradas de manutenção e por uma diluição de custos fixos mais fraca, e não por qualquer disfunção operacional. Além disso, o fator de integração vertical — uma sensibilidade-chave na percepção do mercado sobre a tese — veio melhor do que o esperado, compensando parcialmente o desvio e permitindo que a companhia permanecesse dentro do guidance anual de custos.

Nesse contexto, o EBITDA de Papel & Embalagem superou as expectativas (+19% vs. Est.) e, apesar da leve queda sequencial ligada à sazonalidade negativa típica do período, avançou +27% a/a, de modo que seu desempenho compensou a fraqueza da Celulose e, mais uma vez, estabilizou o EBITDA consolidado, mantendo-o em linha com nossas estimativas e com o consenso.

Mais importante, essa compensação entre as duas unidades de negócio costuma ser negligenciada pelo mercado. Mesmo com a queda de -5% a/a nos preços de celulose (ponderando o mix entre BHKP e BSKP), o EBITDA da companhia apresentou leve alta de +1,4% a/a, clara evidência do seu perfil defensivo de rentabilidade. Em nossa visão, essa dinâmica ilustra os benefícios do modelo integrado e diversificado, que reduz a sensibilidade direta à volatilidade do ciclo quando comparado a produtores mais concentrados em celulose de mercado (que reportaram queda de dois dígitos a/a no 4T25). Embora o mercado tenda a agrupar Klabin a outros nomes de celulose quando o sentimento do ciclo se torna mais negativo, o comportamento subjacente dos resultados sugere uma exposição estruturalmente menor às oscilações negativas.

Considerando nossa premissa conservadora de preço médio de US$550/t 26E (vs. US$570/t no spot), entendemos que essa característica defensiva se torna ainda mais relevante. Em um ambiente de celulose mais incerto e inclinado ao viés negativo, a companhia oferece maior previsibilidade de EBITDA e mantém trajetória de desalavancagem semelhante à observada no encerramento de 2025 vs. 2024 (3,3x vs. 4,5x no 4T24). Já observamos algum movimento de catch up nas ações, que avançaram +18% em ~3M, mas ainda vemos espaço para continuidade dessa tendência. Assim, considerando também que a companhia negocia a 6,2x EV/EBITDA 26E (vs. média histórica de ~7x), reiteramos nossa recomendação de COMPRAR, com Target Price 12M de R$23,50, implicando upside de +12%.