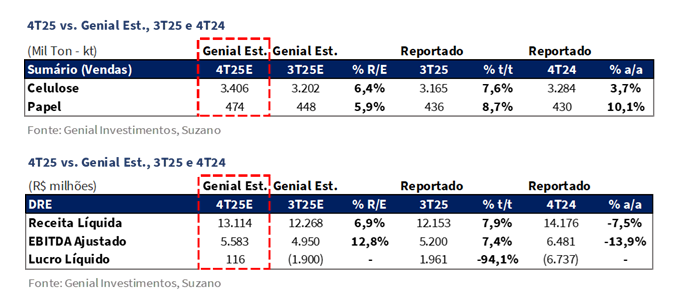

A Suzano divulgou seus resultados do 4T25 ontem, 10/fev, após o fechamento do mercado. Avaliamos que a companhia superou a maioria dos indicadores, com destaque positivo para os embarques de celulose, que atingiram 3,4Mt (+6,4% vs. Genial Est.; +9,5% vs. consenso BBG), avançando +7,6% t/t e +3,7% a/a, apesar do corte de -3,5% da capacidade nominal implementado a partir de ago/25. Esse desempenho acabou sustentando uma aceleração do EBITDA (+7,4% t/t), que totalizou R$5,6b (+12,8% vs. Genial Est.; +7% vs. consenso BBG).

O desempenho acima do esperado reflete que (i) a diversificação geográfica teve impacto mais forte do que o antecipado, com Europa e América do Norte provavelmente superando nossa estimativa combinada de 50% de participação nas vendas frente à China, e (ii) a continuidade da força na Ásia, com recomposição de estoques pré–Ano Novo Chinês, elevando os volumes embarcados.

A companhia também nos surpreendeu com preço realizado de R$2.897/t (+2,2% vs. Genial Est.), com alta de +1,3% t/t, ainda que registrando contração relevante de -15,0% a/a, sinalizando uma leve tendência de recuperação sequencial após vários trimestres de forte compressão. Houve, de fato, uma recuperação moderada dos benchmarks internacionais de BHKP no final do trimestre (+6% t/t na China). Os reajustes de preços na Ásia ao longo do fim do ano somaram +US$60/t (3 rodadas de +US$20/t), mas devem ter tido impacto limitado no 4T25 devido a defasagens contratuais. Acreditamos que o desempenho acima das estimativas provavelmente refletiu efeito de mix: maior penetração na Europa e na América do Norte (regiões que negociam a prêmio vs. China) deve ter ajudado a compensar a base comparativa mais desafiadora a/a, embora os preços realizados ainda permaneçam bem abaixo dos níveis históricos. Em USD, o preço líquido médio ficou em US$537/t (+2% t/t; -8% a/a). Vale notar que a taxa de câmbio USD/BRL recuou apenas marginalmente (-1% t/t).

Em papel, as vendas atingiram 474Kt (+5,9% vs. Genial Est.), avançando +8,7% t/t e +10,1% a/a, superando expectativas, sustentadas por forte demanda doméstica no Brasil e pela estabilização operacional de Pine Bluff (AR), que permaneceu em nível de breakeven. Os volumes domésticos se beneficiaram da força sazonal associada à demanda ligada ao PNLD e de desempenho resiliente nos segmentos de imprimir e escrever, tissue e embalagens. Os preços, contudo, não acompanharam o ganho de volumes, com preço realizado de R$6.845/t (-4,0% vs. Genial Est.), recuando -3,8% t/t e -1,2% a/a, pressionados por mix desfavorável e pela ausência de aumentos efetivos de preços.

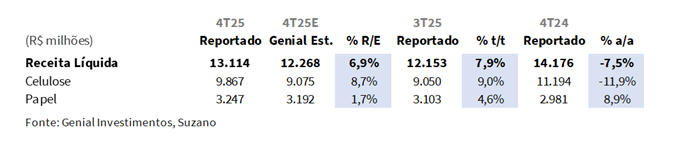

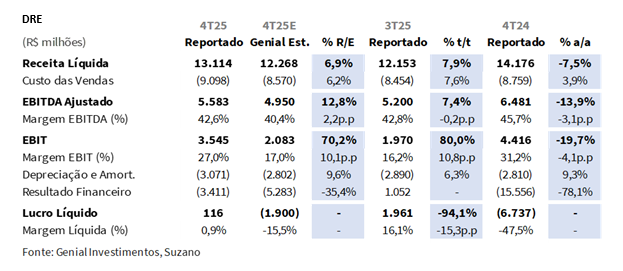

A Receita Líquida consolidada totalizou R$13,1b (+6,9% vs. Genial Est.), superando expectativas e crescendo +7,9% t/t, mas com queda de -7,5% a/a. O resultado acima do esperado na linha superior foi impulsionado principalmente por maiores volumes embarcados tanto em celulose quanto em papel. O Cash COGS/t ex-paradas ficou em R$778/t (+0,9% vs. Est.), recuando -2,9% t/t e -3,6% a/a, sustentado por menor consumo de insumos, melhor desempenho no uso de energia e redução de despesas fixas. O comportamento de custos acabou confirmando nosso caminho de convergência corretamente antecipado em ~R$815/t no full-year (-2% vs. 2024), acima do soft guidance de ~R$807/t. O Cash COGS/t incluindo paradas alcançou R$809/t (+0,9% vs. Est.), com queda de -0,4% t/t e -8,1% a/a.

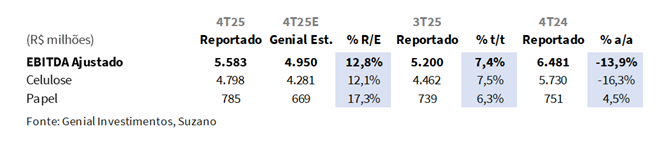

O EBITDA Ajustado atingiu R$5,6b (+12,8% vs. Genial Est.), entregue acima das nossas projeções e do consenso (+7% vs. BBG), com alta de +7,4% t/t, à medida que a recuperação de volumes superou a pressão residual de preços. Ainda assim, embora o resultado tenha sido acima das expectativas, não consideramos o trimestre perfeito, dado o recuo do EBITDA de -13,9% a/a, levando a uma compressão de margem de -3,1p.p. a/a. Vale mencionar que a base comparativa é mais desafiadora, com a taxa média de câmbio USD/BRL em 5,40 (vs. 5,85 no 4T24) e o benchmark de BHKP em US$523/t (-5% a/a).

O Lucro líquido foi reportado em R$116m (vs. prejuízo de -R$1,9b na Genial Est.), recuando -94,1% t/t, mas revertendo o prejuízo líquido de R$6,7b no 4T24, impulsionado principalmente por efeitos contábeis não recorrentes, notadamente a reavaliação de ativos biológicos, enquanto o resultado financeiro permaneceu estruturalmente fraco, reforçando que a força bottom line no trimestre não é recorrente do ponto de vista operacional. Efeitos no bottom line normalmente não afetam a performance da ação, dado que a companhia possui diversos mecanismos de derivativos não caixa, além do ajuste realizado neste trimestre, que foi pontual e não recorrente.

Principais Destaques:

(i) Embarques de celulose totalizaram 3,4Mt (+6,4% vs. Genial Est.), avançando +7,6% t/t e +3,7% a/a, superando as expectativas apesar do corte de -3,5% da capacidade nominal implementado em ago/25, refletindo fluxos de embarque mais fortes do que o antecipado, sustentados pela diversificação geográfica (maior exposição à Europa e à América do Norte) e pela sazonalidade positiva na transição 3T–4T; (ii) Preço realizado da celulose atingiu R$2.897/t (+2,2% vs. Genial Est.), crescendo +1,3% t/t, levemente acima das expectativas, apoiado por uma recuperação moderada dos benchmarks internacionais de BHKP ao final do trimestre e por uma dinâmica cambial USD/BRL amplamente estável (-1% t/t), embora ainda pressionado na comparação a/a por níveis deprimidos dos benchmarks; (iii) Embarques de papel totalizaram 474Kt (+5,9% vs. Genial Est.), com alta de +8,7% t/t e +10,1% a/a, impulsionados por forte demanda doméstica no Brasil, associada à sazonalidade ligada ao PNLD; o preço realizado de papel ficou em R$6.845/t (-4,0% vs. Genial Est.), recuando -3,8% t/t, refletindo mix desfavorável e a ausência de aumentos efetivos de preços, parcialmente compensados por maiores realizações na Suzano Packaging US; (iv) Receita Líquida alcançou R$13,1b (+6,9% vs. Genial Est.), crescendo +7,9% t/t, mas caindo -7,5% a/a, impulsionada por maiores volumes de vendas tanto em celulose quanto em papel e por melhora nos preços de celulose em USD, parcialmente compensadas por preços mais fracos de papel e pelo efeito cambial; (v) Cash COGS/t ex-paradas atingiu R$778/t (+0,9% vs. Genial Est.; -2,9% t/t; -3,6% a/a), em linha com as estimativas, refletindo menor consumo de insumos e confirmando nosso caminho de convergência corretamente antecipado em ~R$815/t no full-year (-2% vs. 2024); incluindo paradas, o COGS/t totalizou R$809/t (+0,9% vs. Genial Est.; -0,4% t/t; -8,1% a/a); (vi) EBITDA Ajustado alcançou R$5,6b (+12,8% vs. Genial Est.), avançando +7,4% t/t, mas recuando -13,9% a/a, superando expectativas, impulsionado por maiores volumes embarcados e melhora nos preços de celulose em USD; (vii) Lucro líquido atingiu R$116m (vs. -R$1,9b na Genial Est.), caindo -94,1% t/t, mas revertendo o prejuízo do 4T24, impulsionado por efeitos contábeis não recorrentes, com destaque para R$1,3b de reavaliação de ativos biológicos e uma perda financeira menor que o esperado (-R$3,4b vs. -R$5,3b na Genial Est.), confirmando que o desempenho da última linha foi contábil, e não estrutural; (viii) Com o papel negociando a 5,3x EV/EBITDA 26E (abaixo da média histórica de ~7x), reiteramos nossa recomendação de COMPRAR, com Target Price 12M em R$63,50, implicando um upside de +24%.

SUZB3 Resultado 4T25: No detalhe!

Celulose: Embarques superam estimativas.

As vendas de celulose totalizaram 3,4Mt (+6,4% vs. Genial Est.), superando nossa projeção e avançando +7,6% t/t e +3,7% a/a, movimento que reflete uma dinâmica de embarques mais forte do que o esperado, apesar do corte nominal de capacidade de -3,5% implementado a partir de ago/25. O crescimento sequencial foi impulsionado principalmente por maiores volumes destinados à América do Norte, Europa e Ásia, beneficiados por uma sazonalidade positiva na transição 3T–4T e por condições de demanda resilientes nos principais mercados finais. Avaliamos que a disciplina de produção permaneceu em vigor, mas seu impacto sobre volumes foi mais diluído do que o antecipado, uma vez que ativos mais eficientes seguiram operando próximos da capacidade plena, como Ribas do Rio Pardo-MS (Projeto Cerrado).

Adicionalmente, ao focarmos a análise nos destinos dos embarques, observamos que a diversificação geográfica provavelmente teve efeitos mais amplos do que o esperado, com crescimento relevante na Europa e na América do Norte. A companhia não divulga o share de vendas por região, mas ele pode ter ficado acima da nossa estimativa de 50% para ambas combinadas. Isso, somado à continuidade da força na Ásia, com recomposição sazonal de estoques antes do Ano Novo Chinês, resultou em um fluxo de embarques mais intenso. Na comparação anual, o crescimento foi sustentado pelo ramp-up contínuo do Projeto Cerrado (MS), que segue operando próximo à capacidade nominal e consolidando sua posição como principal motor do desempenho operacional, compensando a base comparativa mais exigente do 4T24.

Celulose: Preço também acima das projeções, mas ainda em forte queda a/a.

O preço realizado de celulose atingiu R$2.897/t (+2,2% vs. Genial Est.), também acima da nossa projeção, com alta de +1,3% t/t e ainda uma contração relevante de -15,0% a/a. A estabilização sequencial reflete a combinação de uma modesta recuperação dos benchmarks internacionais de BHKP ao final do trimestre e da dinâmica do USD/BRL, que se depreciou apenas -1% t/t, neutralizando parcialmente os preços mais elevados em USD. Em termos de USD, o preço médio líquido ficou em US$537/t (+2% t/t; -8% a/a), confirmando que o ritmo de compressão de preços desacelerou de forma relevante em relação aos trimestres anteriores, ainda que partindo de uma base baixa.

No nível de benchmarks, as médias trimestrais dos índices PIX/FOEX para BHKP avançaram +6% t/t na China e +4% t/t na Europa, apoiadas por (i) maiores custos domésticos de cavaco, (ii) recomposição sazonal de estoques antes do Ano Novo Chinês e (iii) anúncios de cortes de oferta (planejados e não planejados) por players globais. Ainda assim, ressaltamos que os estoques permaneceram elevados e a recuperação da demanda foi desigual, especialmente na China, o que continuou limitando o poder de precificação. Entendemos que o desempenho acima das estimativas também foi provavelmente sustentado pelo mix geográfico da companhia, com maior penetração na Europa e na América do Norte (regiões que negociam a prêmio vs. China), ajudando a mitigar a comparação a/a desafiadora, ainda com preços realizados bem abaixo dos níveis históricos.

Papel: Volumes superam expectativas; preços decepcionam.

As vendas de papel totalizaram 474Kt (+5,9% vs. Genial Est.), superando expectativas e avançando +8,7% t/t e +10,1% a/a, impulsionadas por um desempenho forte no mercado doméstico brasileiro (MD) e pela continuidade da estabilização operacional de Pine Bluff (AR-EUA), que permaneceu em níveis de breakeven ao longo do trimestre. No Brasil, as vendas atingiram 297Kt, com alta de +19% t/t, apoiadas por maiores entregas de papéis de imprimir & escrever e do segmento tissue, refletindo força sazonal ligada à demanda do PNLD, além de resiliência nos canais gráfico e institucional.

Destacamos também o bom desempenho do segmento de papel-cartão no MD, em linha com a sazonalidade típica do 4T associada à preparação do varejo para as vendas de fim de ano. No mercado externo (ME), as vendas de papel totalizaram 178Kt (37% do volume consolidado), com queda de -5% t/t. A contração sequencial reflete uma estratégia deliberada de alocação favorecendo o MD diante de uma demanda mais forte, além de menores exportações de papel não revestido a partir do Brasil e redução de volumes vendidos pela Suzano Packaging US. Na comparação anual, os volumes internacionais cresceram +29% a/a, impulsionados pela consolidação de um trimestre cheio das operações nos EUA, frente a apenas 2M de contribuição no 4T24.

No que se refere a preços de papel, a dinâmica favorável de volumes não se repetiu. O preço realizado ficou em R$6.845/t (-4,0% vs. Genial Est.), com queda de -3,8% t/t e -1,2% a/a, refletindo (i) ausência de reajustes efetivos e (ii) mix menos favorável, com pressão concentrada nos segmentos de papéis de imprimir & escrever e bens de consumo, tanto no mercado doméstico quanto no externo. Esses efeitos negativos foram parcialmente compensados pelo maior preço médio na Suzano Packaging US (+12% a/a).

Receita Líquida: Recuperação sequencial liderada por volumes, apesar do câmbio.

A Receita Líquida consolidada atingiu R$13,1b (+6,9% vs. Genial Est.), avançando +7,9% t/t, mas ainda recuando -7,5% a/a, com ambas as divisões contribuindo para o desvio positivo frente às nossas projeções. O aumento sequencial foi impulsionado principalmente por (i) maiores volumes de vendas tanto em celulose quanto em papel, combinados com (ii) preço de celulose mais elevado em USD, parcialmente compensados por (iii) menor preço realizado de papel e pela suavização do USD/BRL em -1%. Na comparação anual, a contração reflete um ambiente cambial mais fraco e preços de celulose em USD mais baixos, que mais do que compensaram o sólido crescimento de volumes em ambos os segmentos.

O negócio de celulose gerou receita de R$9,9b (+8,7% vs. Genial Est.), avançando +9,0% t/t, mas ainda caindo -11,9% a/a. Avaliamos que a expansão sequencial foi impulsionada por maiores volumes embarcados e pela recuperação do preço da celulose em USD, parcialmente mitigadas pelos efeitos cambiais. Apesar da dinâmica positiva de volumes, a queda anual segue refletindo preços realizados de celulose ainda deprimidos em USD e a média mais fraca do USD/BRL, que continuam sendo os principais vetores negativos para a geração de receita, mesmo com os embarques se beneficiando do ramp-up contínuo da fábrica de Ribas do Rio Pardo (Projeto Cerrado-MS) e de um mix geográfico favorável (maior peso em EUA/Europa vs. China).

A receita do segmento de papel totalizou R$3,2b (+1,7% vs. Genial Est.), crescendo +4,6% t/t e +8,9% a/a, apoiada por volumes acima do esperado e por um forte desempenho no mercado doméstico brasileiro (MD), impulsionado pela força sazonal ligada à demanda do PNLD e pela consolidação de um trimestre cheio das operações nos EUA, que mais do que compensaram o menor preço realizado de papel. Na comparação anual, a expansão da receita reflete tanto a recuperação de volumes quanto a maior contribuição de produtos de maior valor agregado, apesar da pressão persistente sobre preços em mercados internacionais mais maduros.

COGS/t: Queda t/t, mas ainda acima do soft guidance.

O Cash COGS/t ex-paradas foi reportado em R$778/t (+0,9% vs. Genial Est.), praticamente em linha com nossas estimativas, desacelerando -2,9% t/t e -3,6% a/a, reforçando a tendência gradual de convergência de custos observada nos últimos trimestres. Acreditamos que a redução sequencial reflete uma combinação de (i) menores custos de insumos, impulsionados pela redução no consumo de combustível (óleo), cal e dióxido de cloro; (ii) menores despesas fixas, principalmente associadas à redução de gastos com mão de obra; (iii) custos de madeira ligeiramente menores, apoiados por um raio médio reduzido; e (iv) melhor desempenho de utilidades, em parte devido a maiores volumes de energia exportada. Além disso, a depreciação de -1% do USD/BRL médio contribuiu para aliviar a estrutura de custos de insumos indexados ao USD.

Como já antecipado em nosso relatório de prévia, nossa projeção mais conservadora em relação ao soft guidance da companhia de ~R$807/t mostrou-se correta (assumíamos ~R$815/t em 25E). A companhia encerrou 2025 exatamente em R$815/t, conforme presumíamos (acima do consenso), refletindo o reconhecimento de que, apesar da sólida execução operacional, parte da trajetória de custos permanece exposta a fatores fora do controle da companhia, incluindo volatilidade cambial e contratempos relacionados à dinâmica de manutenção, com impactos sobre a diluição de custos fixos.

O Cash COGS/t incluindo paradas atingiu R$809/t (+0,9% vs. Genial Est.), recuando -0,4% t/t e -8,1% a/a. A queda sequencial mais limitada reflete a concentração de paradas de manutenção programadas ao longo do trimestre, o que diluiu parte das melhorias estruturais de custos. Ainda assim, destacamos que o desempenho de custos no 4T25 permaneceu consistente com a trajetória de convergência comunicada pela companhia, sustentada por ganhos estruturais de eficiência associados ao ramp-up de Ribas do Rio Pardo, melhora na produtividade florestal e otimizações contínuas nas operações industriais e de energia.

EBITDA Ajustado: Melhor que o esperado, mas ainda em forte queda a/a.

A companhia reportou um EBITDA ajustado consolidado de R$5,6b (+12,8% vs. Genial Est.), acima de nossas projeções, avançando +7,4% t/t, mas ainda recuando -13,9% a/a. A melhora sequencial foi impulsionada principalmente por maiores volumes de vendas tanto em celulose quanto em papel, além de uma recuperação no preço realizado da celulose, que mais do que compensaram o aumento do cash COGS e a elevação das despesas com SG&A. Apesar do desempenho positivo t/t, avaliamos que a contração anual continua refletindo o ambiente mais fraco de preços de celulose e a desvalorização do USD/BRL, que limitaram a recuperação de margens.

Na análise por segmento, a divisão de celulose entregou EBITDA de R$4,8b (+12,1% vs. Genial Est.), avançando +7,5% t/t, mas contraindo -16,3% a/a. A expansão sequencial foi impulsionada por maiores volumes embarcados e melhora nos preços denominados em USD. Por outro lado, a queda a/a segue amplamente explicada pelos preços mais baixos da celulose e pelos efeitos cambiais, apesar da convergência contínua de custos. Vale destacar que um mix geográfico mais favorável, com a manutenção da relevância de América do Norte e Europa, ajudou a mitigar parte da pressão de preços ao longo do trimestre.

Na divisão de papel, o EBITDA atingiu R$785m (+17,3% vs. Genial Est.), crescendo +6,3% t/t e +4,5% a/a, superando as expectativas. A melhora reflete volumes mais fortes no mercado doméstico brasileiro, a estabilização das operações de Pine Bluff (AR) em nível de breakeven e menores despesas com SG&A, que mais do que compensaram a pressão decorrente dos preços realizados mais fracos de papel.

Lucro Líquido: Resultado explicado por efeitos contábeis não recorrentes.

O Lucro líquido foi reportado em R$116m (vs. prejuízo de -R$1,9b Genial Est.), recuando -94,1% t/t, mas revertendo o prejuízo líquido de R$6,7b em 4T24. O resultado veio acima das expectativas, uma vez que (i) um desempenho operacional materialmente mais forte, refletido no EBIT, foi combinado com (ii) uma perda no resultado financeiro menor do que a antecipada no trimestre. Em nível operacional, o desempenho ficou significativamente acima das estimativas, principalmente impulsionado por “Outras Receitas Operacionais”, que totalizaram R$1,3b, refletindo a reavaliação positiva de ativos biológicos após a atualização do valor justo dos ativos florestais.

Esse efeito contábil não recorrente, em conjunto com uma perda financeira menor de -R$3,4b (vs. -R$5,3b Genial Est.), explica a maior parte do desvio em relação às nossas expectativas na última linha. É importante destacar que o resultado financeiro reverteu o ganho de R$1,1b em 3T25, mas apresentou melhora relevante frente à perda de -R$15,6b em 4T24, reforçando a leitura de que a rentabilidade do trimestre foi impulsionada por efeitos contábeis, e não por uma melhora estrutural da dinâmica financeira.

Nossa visão e recomendação

FCF forte, puxado por EBITDA maior e CAPEX menor.

A companhia reportou FCF de R$2,3b (+30% vs. Genial Est.), avançando +6,7x t/t e +90% a/a, bem acima das estimativas, refletindo uma combinação mais favorável de (i) EBITDA maior, que totalizou R$5,6b (+13% vs. Est.; +7% t/t), e (ii) CAPEX mais baixo, que ficou em R$2,8b (-7% vs. Genial Est.), recuando -20% t/t e -35% a/a, à medida que os investimentos de sustaining permaneceram abaixo dos níveis de pico de execução associados ao Projeto Cerrado.

Avaliamos que o desempenho foi amplamente positivo, apesar de (iii) uma liberação de capital de giro (WC) menor do que o esperado, de R$661m (-37% vs. Est.; +43% t/t; +3% a/a), principalmente explicada pela redução de estoques em meio a volumes maiores de vendas de celulose e papel; e de (iv) pagamentos de juros acima do projetado, de R$841m (+19% vs. Genial Est.; -46% t/t; +37% a/a), ainda assim menores na base a/a, em função do cronograma de pagamento dos bonds e da ausência de prêmios pagos em resgates antecipados de dívida ao longo do trimestre.

A alavancagem encerrou o ano em 3,2x Dívida Líq./EBITDA em BRL (-0,1x vs. Genial Est.), com alta de +0,1x t/t, levemente abaixo das expectativas, refletindo um EBITDA maior do que o estimado entrando na base LTM, o que compensou um leve aumento da dívida líquida, que atingiu R$69,4b (+1% vs. Est.), com avanço de +0,4% t/t, explicado principalmente pela apreciação da taxa USD/BRL (+3% t/t) no trimestre.

Reforço na disciplina: menos celulose, mais recompra de ações.

A companhia anunciou duas decisões de alocação de capital que reforçam sua abordagem disciplinada de criação de valor. A empresa irá (i) manter a produção de celulose ~3,5% abaixo da capacidade nominal ao longo de 26E, estendendo a redução da taxa de operação divulgada em ago/25, após o management avaliar que a retomada de volumes marginais não geraria retornos adequados. Em paralelo, (ii) o Conselho de Adm. da Suzano aprovou um novo programa de recompra de ações, autorizando a aquisição de até 40 milhões de ações ordinárias (~6,5% do free float ou ~3% do market cap, ao preço atual), ao longo de um período de 18M, com término em ago/27, financiado por reservas de lucros e de capital.

Entendemos ser importante destacar que o novo programa de recompra reforça nossa percepção de que o nível atual de preço das ações continua subestimando os fundamentos da companhia. Vale lembrar que utilizamos a premissa de enfraquecimento dos preços da celulose ao longo do ano, em US$550/t em 26E (vs. US$570/t no spot), e, ainda assim, enxergamos upside para o papel. A companhia enfatizou que a recompra é totalmente compatível com sua posição financeira e não impactará obrigações de dívida nem o pagamento de dividendos obrigatórios.

BHKP China: Preços de celulose perdem força em Jan diante de demanda fraca.

Em Jan, o mercado chinês de celulose apresentou uma clara perda de fôlego, especialmente em BSKP, à medida que as condições fracas de demanda voltaram a prevalecer. No início do mês, os preços spot avançaram marginalmente, sustentados pela alta das ofertas de importação e pelo efeito dos reajustes de preço de BHKP. No entanto, a partir de meados do mês, observamos que os contratos futuros de celulose passaram a oscilar em trajetória de baixa e, na ausência de qualquer melhora relevante na demanda downstream, os preços spot se ajustaram para baixo, acompanhando o movimento. Como resultado, os preços de BSKP também enfraqueceram de forma visível no final do mês.

Recapitulando, a precificação de BHKP foi inicialmente sustentada por (i) menor disponibilidade, com redução dos embarques a/a, a partir do Brasil e do Chile, e (ii) um novo aumento nas ofertas de importação de produtores globais, de +US$20/t em Dez e +US$10/t previstos para Fev (com a Suzano liderando os repasses), o que ajudou a manter um sentimento relativamente mais construtivo. Ainda assim, sempre adotamos uma postura mais cautelosa, indicando que esses aumentos de preços seriam difíceis de sustentar. De fato, a partir do final de Jan, a chegada aos portos de volumes previamente contratados reduziu a urgência das usinas de downstream em adquirir cargas spot, limitando a realização de negócios a preços elevados. Mesmo assim, apoiados por pressão de custos e por uma oferta ainda restrita, os preços de BHKP apresentaram uma correção contida e não reverteram integralmente os ganhos anteriores.

Ainda assim, não descartamos que o suporte vindo do lado dos custos continue atuando como um amortecedor parcial. As ofertas de importação seguiram em alta em Dez e, considerando um lead time de embarque de ~2M, a disponibilidade spot de Fev. refletirá majoritariamente pedidos feitos no exterior em Dez/25. Nesse período, as ofertas de importação de BHKP subiram +US$20/t, elevando o custo teórico de chegada. Esses custos mais elevados devem desacelerar o ritmo de correção dos preços, que provavelmente se intensificará à frente.

Demanda: Queda nas taxas de operação da indústria de papel reduz o apetite por celulose.

As taxas de operação dos principais segmentos downstream de papel na China recuaram desde o início de Jan, refletindo condições de demanda mais fracas e um planejamento de produção mais cauteloso. Ao final do mês, a utilização foi ainda mais comprimida por (i) -6,1p.p. m/m em papel revestido; (ii) -1,9p.p. m/m em papel não revestido; (iii) -0,7p.p. m/m em tissue; e (iv) -1,4p.p. m/m em papel cartão. Entendemos que o caráter disseminado dessas quedas evidencia a amplitude dos ajustes operacionais em toda a indústria papeleira.

Como já destacamos em nossos relatórios setoriais e no preview de resultados, essa deterioração das condições operacionais downstream tende a ter impacto direto sobre o apetite das usinas de papel por compras de celulose. Com planos de produção reduzidos e desaceleração no ritmo de vendas, a indústria de papel passa a limitar aquisições ao estritamente necessário, reforçando um padrão de compra mais defensivo.

Esperamos que a demanda downstream enfraqueça ainda mais à medida que nos aproximamos do Ano Novo Chinês (17-Fev a 3-Mar), à medida que as usinas entram gradualmente em paradas de feriado a partir de Fev. Com base em padrões históricos, embora grandes produtores tendam a manter operações relativamente normais, muitas fábricas de papel de pequeno e médio porte normalmente iniciam a suspensão das atividades cerca de duas semanas antes do feriado, resultando em uma contração faseada da demanda por celulose. Esse arrefecimento sazonal deve exercer pressão adicional sobre os preços e reduzir o suporte para novos aumentos no curto prazo. Assim, mantemos nossa visão de tendência baixista para os preços de celulose no 2T26E, em direção à nossa projeção média de US$550/t 26E (vs. US$570/t no mercado spot).

História de rentabilidade em um cenário fraco.

Não é novidade que o cenário macroeconômico segue desafiador. Na nossa visão, os preços de celulose na China devem começar a perder tração diante da queda nas taxas de operação da indústria de papel e da sazonalidade da demanda que antecede o Ano Novo Lunar (17-Fev). O balanço entre oferta e demanda no curto prazo permanece desequilibrado, e os recentes aumentos de preços voltaram a se mostrar difíceis de sustentar. Além disso, sob a ótica de atração de investidores para posições compradas nas ações, a trajetória de enfraquecimento do câmbio USD/BRL (-5,3% YTD) continua a pesar sobre o sentimento.

Por outro lado, os indicadores financeiros seguem bastante atrativos. Mesmo em um cenário de preços de celulose mais pressionados, com a BHKP China ficando em US$523/t no trimestre (-25% vs. média histórica de 3 anos), a companhia gerou um FCF robusto no 4T25 (R$2,3b; +30% vs. Est.), o que torna nosso FCF Yield de 15% 26E ainda mais crível. Esse resultado é sustentado por um perfil de CAPEX significativamente mais leve (-18% a/a em 26E), após o pico do ciclo de execução do Projeto Cerrado.

Adicionalmente, entendemos que a decisão da companhia de manter a produção total de celulose abaixo da capacidade nominal ao longo de 26E evidencia um foco claro em rentabilidade, e não em volume. Caso outros grandes players também mantenham disciplina (como foi observado no final do ano passado), é possível que a curva de preços da celulose não apresente a trajetória de queda que hoje antecipamos (US$550/t em 26E vs. US$570/t no spot), o que representaria mais um vetor de upside para o FCF Yield. No que diz respeito ao câmbioUSD/BRL, seguimos destacando que, à medida que o Brasil se aproxima do ciclo eleitoral de 2026 — historicamente associado a um aumento do prêmio de risco país —, acreditamos que isso possa novamente pressionar a taxa de câmbio para cima, elevando a percepção de atratividade das ações e contribuindo para uma convergência em direção ao valor justo.

Com o papel negociando a 5,3x EV/EBITDA 26E (abaixo da média histórica de ~7x), reiteramos nossa recomendação de COMPRAR, com Target Price 12M em R$63,50, implicando um upside de +24%.