Apesar de o resultado financeiro ainda compensar parcialmente a fraqueza operacional, a BB Seguridade segue sem apresentar gatilhos claros de crescimento. O guidance para 2026 indica um cenário mais desafiador, com queda estimada de –4,4% a/a no lucro, refletindo dificuldades persistentes do lado operacional, comercial e possivelmente menor contribuição do resultado financeiro com a queda de juros. Diante da ausência de alavancas de curto prazo, rebaixamos nossa recomendação de COMPRA para MANTER.

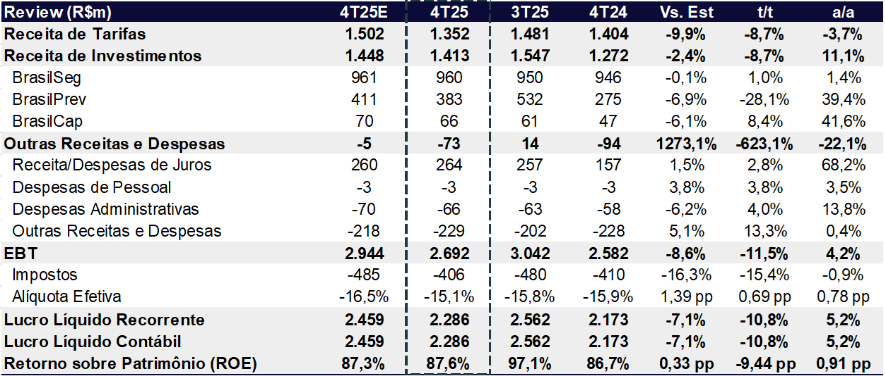

O lucro líquido recorrente atingiu R$ 2,286 bilhões no 4T25, em linha com o consenso, mas ligeiramente abaixo das nossas estimativas, representando queda de –10,8% t/t e alta de +5,2% a/a. O crescimento anual segue sustentado quase exclusivamente por um resultado financeiro robusto, impulsionado pelo patamar elevado da Selic, pela redução do custo do passivo da Brasilprev (deflação do IGP-M) e pela expansão do saldo médio das aplicações financeiras.

BB Seguridade (BBSE3) | Resultado 4T25: Queda nas vendas e receitas, parcialmente compensadas pelo financeiro

O resultado financeiro líquido consolidado somou R$ 577 milhões, forte alta de +80,9% a/a, representando 25,2% do lucro total da companhia. Ainda assim, o desempenho ficou abaixo do nível excepcional observado no 3T25 (R$ 714 milhões), indicando normalização sequencial.

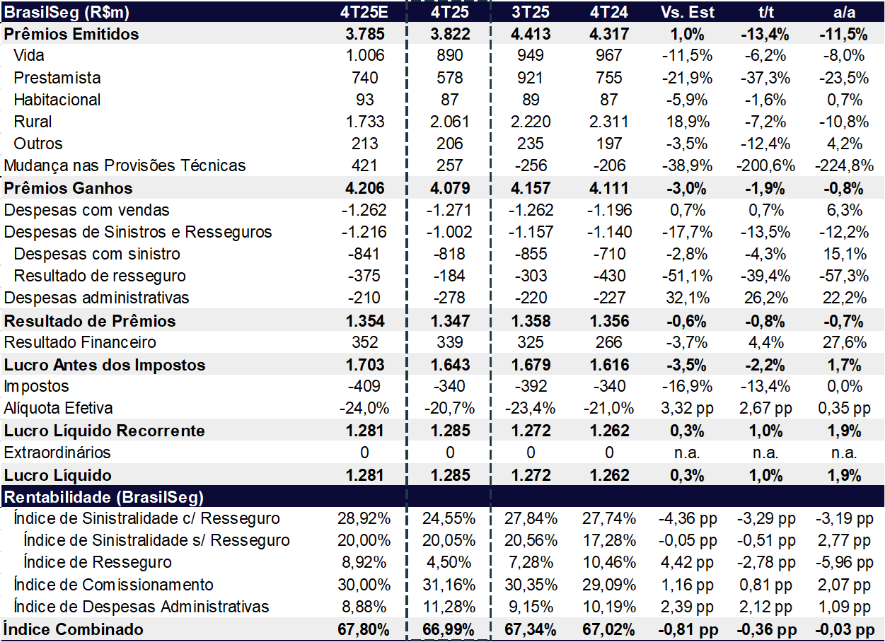

BrasilSeg (Seguros). Na unidade de seguros, o resultado financeiro voltou a ser o principal sustentáculo do lucro, mais do que compensando o fraco desempenho comercial. O resultado financeiro cresceu +4,4% t/t e +27,6% a/a, alcançando R$ 339 milhões no trimestre. Por outro lado, os prêmios emitidos recuaram –11,5% a/a, encerrando 2025 –8,8% abaixo do guidance (intervalo de –4% a +1%). O lucro líquido recorrente da unidade totalizou R$ 1,29 bilhão, alta modesta de +1,0% t/t e +1,9% a/a.

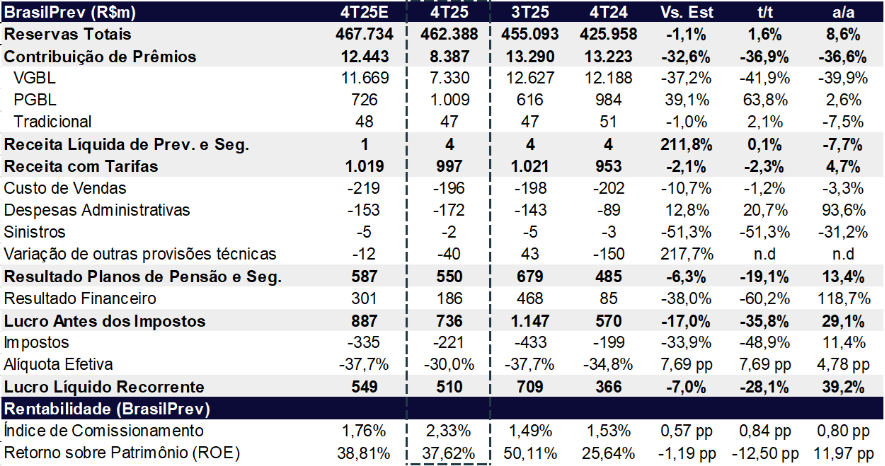

Brasilprev (Previdência). A Brasilprev reportou lucro líquido de R$ 510 milhões, com queda de –28% t/t e alta de +39% a/a, ainda beneficiada pelo forte resultado financeiro. A retração sequencial reflete a base excepcionalmente elevada do 3T25.

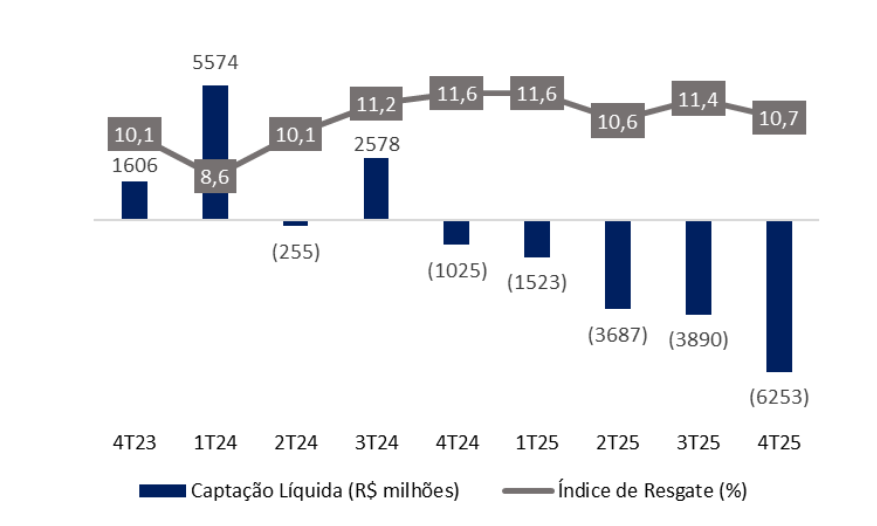

Do lado operacional, a unidade voltou a apresentar captação líquida negativa de R$ 6,25 bilhões, impactada pelo Decreto 12.499, que elevou o teto de isenção do IOF para aportes em VGBL. As reservas cresceram +8,6% a/a, ficando ligeiramente abaixo do piso do guidance (9% a 12%).

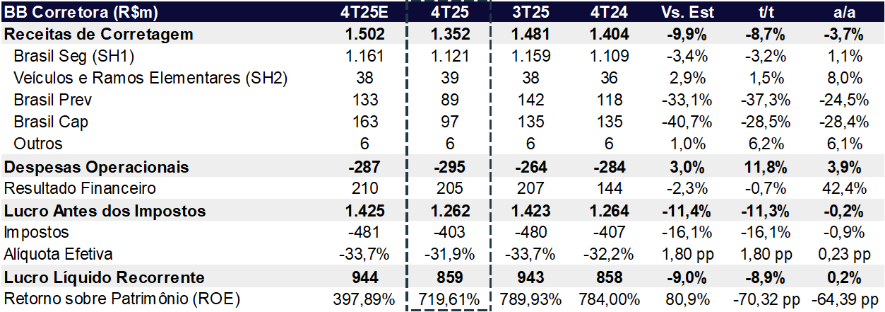

A BB Corretora também teve resultado sustentado majoritariamente pelo financeiro, com lucro líquido de R$ 859 milhões, queda de –8,9% t/t e leve alta de +0,2% a/a, refletindo a pressão contínua sobre as receitas de corretagem.

Guidance 2026

Apesar do crescimento de lucro de 11,4% para 2025, projetamos um ritmo mais moderado em 2026. O guidance, segundo nossas estimativas, aponta para uma queda de -4,4% a/a, Refletindo a provável queda da Selic, o que reduzir o resultado financeiro, baixo crescimento de prêmios, decrescimento do resultado operacional (não-juros).

Apesar do crescimento robusto do lucro em 2025 (+11,4% a/a), projetamos um ritmo mais fraco em 2026. Com base no guidance divulgado e em nossas estimativas, o lucro deve ficar em R$ 8,69 bilhões para 2026, queda de -4,4% a/a, refletindo principalmente:

- Provável redução da taxa Selic, com impacto negativo sobre o resultado financeiro;

- Crescimento mais contido dos prêmios, em um ambiente competitivo mais equilibrado;

- Desaceleração do resultado operacional (não-juros), após um período de margens e rentabilidade em patamares elevados.

Nossa estimativa anterior era de um lucro de R$ 8,8 bilhões para 2026.

Valuation: Downgrade para MANTER

O desempenho das ações da BB Seguridade apresenta elevada correlação com a trajetória do lucro, uma vez que, com payout elevado (85–95%), a tese de valor da companhia depende majoritariamente da capacidade de geração recorrente de lucro.

Do lado operacional, a companhia segue enfrentando dificuldades na expansão dos prêmios de seguros e captação líquida negativa em previdência, refletindo um ambiente competitivo mais desafiador. Em 2025, o resultado financeiro da Brasilprev foi favorecido por fatores não recorrentes, em especial a deflação do IGP-M, que reduziu o custo do passivo — efeito que dificilmente se repetirá nos próximos anos.

Apesar de reconhecermos a BB Seguridade como um ativo defensivo, a queda esperada da Selic tende a reduzir a contribuição do resultado financeiro ao lucro consolidado. Combinado ao fraco desempenho comercial, esse cenário limita a visibilidade de crescimento e reduz a presença de catalisadores de curto prazo.

Mesmo negociando a múltiplos atrativos — 8,0x P/L 2025e, 8,3x P/L 2026e e dividend yield estimado de 9,9% para 2026 —, revisamos nossa recomendação para MANTER e reduzimos o preço-alvo de R$ 45,00 para R$ 40,40, o que implica upside potencial de 8,1% frente ao último fechamento.

Adicionalmente, a possível renegociação dos contratos de distribuição com o Banco do Brasil, que poderia representar um catalisador relevante de valor, parece ter sido postergada para os próximos anos. Parte do mercado segue atribuindo desconto estrutural à ação diante da incerteza sobre a perpetuidade do modelo após 2033, data de término do atual contrato de distribuição.

Em termos relativos, mantemos preferência por Porto (PSSA3) e IRB (IRBR3) no setor, dada a maior visibilidade de crescimento e iniciativas estratégicas em curso.

Brasil Seg (Unidade de Seguros): Dinâmica de prêmios enfraquecida, mas financeiro sustenta lucro

No 4T25, a BrasilSeg reportou lucro líquido recorrente de R$ 1,29 bilhão, com crescimento de +1,0% t/t e +1,9% a/a, refletindo a resiliência do resultado mesmo em um trimestre marcado por pressão sobre os prêmios emitidos. O desempenho foi sustentado, principalmente, pelo resultado financeiro robusto, que avançou +4,4% t/t e +27,6% a/a, beneficiado pelo ambiente de juros elevados e pela carteira majoritariamente pós-fixada.

Do lado operacional, os prêmios emitidos recuaram -13,4% t/t e -11,5% a/a, ficando abaixo do piso de guidance no consolidado do ano (queda de -8,8% vs guidance de -4%). Entre os segmentos, destacamos:

- Agrícola: foi a principal queda do período, com retração de -47,4% t/t e -42,1% a/a, impactada pelo menor volume de vendas no segmento.

- Prestamista: recuou de forma expressiva, com queda de -37,3% t/t e -23,5% a/a, refletindo a contração das vendas no segmento de pessoa física.

- Residencial: foi o principal destaque positivo na comparação anual, com crescimento de +14,4% a/a, apesar da retração de -12,6% t/t.

Os prêmios ganhos caíram de maneira mais gradual (-1,9% t/t), ajudados pelo reconhecimento de receitas de vendas realizadas em períodos anteriores, o que contribuiu para a manutenção do resultado de prêmios praticamente estável no trimestre (-0,8% t/t).

Brasil Seg | 4T25: Resultado Financeiro Impulsiona Lucro

Sinistralidade: Estável Sequencial e Melhora na Comparação Anual

O índice de sinistralidade (com resseguro) encerrou o 4T25 em 24,55%, melhora de -3,29 pp t/t e -3,19 a/a.

Os principais destaques do trimestre foram:

- Agrícola: a sinistralidade de 39.3% apresentou deterioração no 4T25, subindo 7,6 pp t/t, além de uma piora mais expressiva de 10,4 pp a/a em relação aos 28,9% do 4T24, refletindo maior severidade e frequência de eventos climáticos.

- Habitacional: houve melhora sequencial relevante, com a sinistralidade recuando de 25,0% para 21,3%, queda de 3,7 pp t/t; ainda assim, o índice permanece 9,5 pp acima do 4T24.

- Prestamista: o segmento manteve comportamento praticamente estável, com leve melhora de 0,5 pp t/t para 35,2%, mas com leve piora anual de +0,6 pp frente aos 34,6% registrados no 4T24.

- Vida: foi o destaque positivo, com redução consistente da sinistralidade para 20,5%, melhora de 1,6 pp t/t, além de queda de 3,8 pp a/a em relação aos 24,3% do 4T24.

Resultado Financeiro: Beneficiado por Selic Alta

O resultado financeiro da BrasilSeg totalizou R$ 339 milhões no 4T25, alta de +4,4% t/t e +27,6% a/a. O desempenho foi beneficiado pelo aumento da taxa média Selic, que favorece a carteira majoritariamente pós-fixada da unidade.

Brasil Prev (Unidade de Previdência): Lucro Avança com Resultado Financeiro Forte, mas Captação Segue Pressionada

A Brasilprev registrou no 4T25 um desempenho operacional desafiado pela dinâmica de contribuições, ainda que tenha mantido uma contribuição relevante para o resultado consolidado da BB Seguridade. As contribuições liquidas foram impactadas pelo aumento do IOF, pelos resgates e pela competição.

A captação líquida permaneceu negativa em -R$ 6,3 bilhões no trimestre, refletindo a queda de 36,6% a/a nas contribuições de previdência, impactadas por mudanças regulatórias e menor atratividade relativa dos produtos. O índice de resgate avançou para 11,4% (+0,2 pp t/t), enquanto o índice de portabilidade subiu para 3,5%, reforçando um ambiente competitivo mais intenso e pressionando o fluxo líquido de recursos no trimestre.

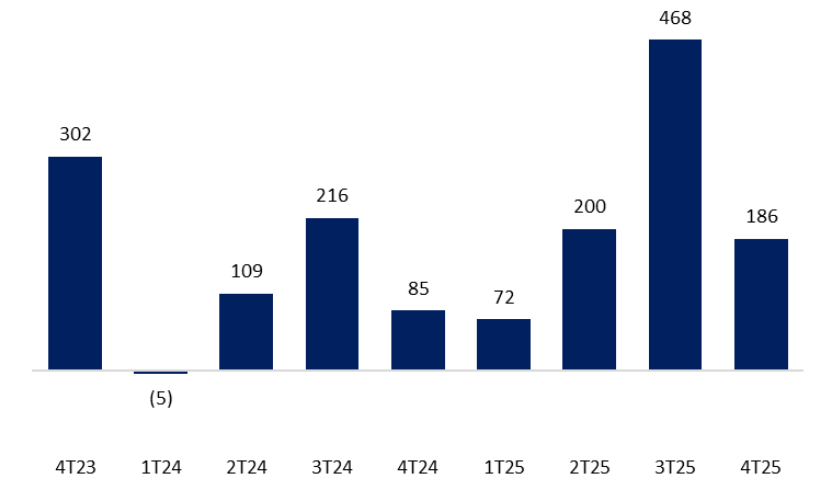

BrasilPrev | Captação Líquida e Índice de Resgate (R$ milhões): -R$ 15 bilhões em resgates líquidos em 2025

A unidade de Previdência registrou lucro líquido recorrente de R$ 510,3 milhões no 4T25, alta de +39,2% a/a (-28% frente ao forte resultado do 3T25), sustentada pelo forte resultado financeiro, que somou R$ 186 milhões, melhor que os R$ 84m do 4T24, mas bem abaixo dos R$ 468m do 3T25. O desempenho foi impulsionado, principalmente, pela (i) redução relevante das despesas de juros, refletindo a deflação do IGP-M com defasagem de um mês, (ii)além da melhora na marcação a mercado dos ativos financeiros vinculados a inflação. O maior volume médio de ativos também contribuiu positivamente para as receitas financeiras no período.

A redução de 4,8 pp na alíquota efetiva de impostos também contribuiu para o crescimento do lucro, devido ao pagamento de juros sobre o capital próprio no valor de R$150,0 milhões e maior volume de patrocínios com incentivo fiscal.

BrasilPrev | Resultado Financeiro (R$ milhões): Alta volatilidade entre os trimestres

As receitas com taxas de gestão totalizaram R$ 997,2 milhões, com crescimento de apenas +4,7% a/a (-2.3% t/t), apoiadas pela expansão das reservas e pelo maior número de dias úteis no período, mas com leve retração da taxa média de gestão. As reservas avançaram +8,6% a/a, levemente abaixo do limite inferior do guidance anual (9%–12%) devido principalmente aos resgates.

BrasilPrev (Previdência): Resultado financeiro impulsiona lucro a/a

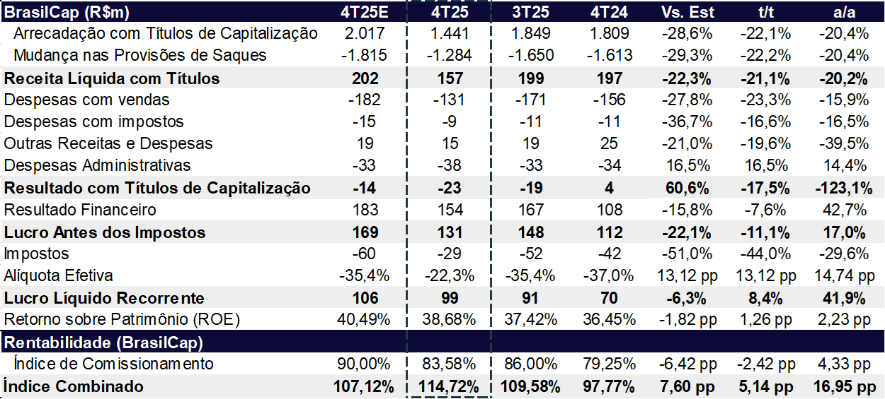

BrasilCap (Unidade de Capitalização): Arrecadação em queda, compensada parcialmente pelo resultado financeiro

No 4T25, a BrasilCap registrou lucro líquido de R$ 99,1 milhões, alta de +41,6% a/a, impulsionada principalmente pelo forte resultado financeiro, beneficiado pela elevação da taxa Selic, pela expansão do volume médio de ativos financeiros e pela melhora de 1,2 pp na margem financeira.

A Brasilcap apresentou desempenho operacional mais fraco no 4T25, refletindo a desaceleração da arrecadação e um mix menos favorável de produtos. A arrecadação seguiu pressionada (queda de 20,4% a/a e 22.1% t/t) pela menor demanda no canal bancário e pela mudança no perfil de vendas, com maior peso de títulos de pagamento mensal — que possuem menor tíquete e menor comissionamento em relação aos títulos de pagamento único. Como consequência, a receita com cota de carregamento também recuou 21,5% a/a, pressionando o resultado operacional.

Do lado dos custos, os custos de aquisição caíram 15,9% a/a, refletindo a queda nas arrecadações e contribuindo para mitigar a pressão operacional, enquanto as despesas administrativas cresceram 14,4% a/a, refletindo maiores gastos com serviços, tecnologia, pessoal e publicidade.

No acumulado de 2025, o lucro líquido atingiu R$ 318,2 milhões (+13,3% a/a), sustentada principalmente pelo resultado financeiro.

BrasilCap (Capitalização): Financeiro Forte Impulsiona Lucro t/t e a/a

BB Corretora (Broker): Resultado financeiro continuou a sustentar o lucro

No 4T25, a BB Corretora registrou lucro líquido de R$ 859 milhões, leve alta de +0,2% a/a, mas um queda -8.9% t/t, devido as receitas mais fracas de corretagem, parcialmente mitigada pelo resultado financeiro

A margem líquida avançou 2,5 pp a/a, sustentada pela forte expansão do resultado financeiro, que cresceu +42,4% a/a, impulsionado pelo maior volume de aplicações e pela Selic elevada.

As receitas de corretagem recuaram -3,7% a/a no 4T25 (-8.7% a/a), refletindo principalmente mudanças no mix de produtos, menor atividade comercial e mudanças regulatórias de IOF. O desempenho foi impactado por dois fatores principais:

- Capitalização: queda de 28,4% a/a nas receitas de corretagem, em ritmo levemente superior ao recuo da arrecadação do canal bancário (–23,7% a/a), explicada por menor comissionamento médio, decorrente de um mix menos concentrado em títulos de pagamento único e maior participação de títulos de pagamento mensal, estruturalmente menos rentáveis.

- Previdência: retração de 24,5% a/a nas receitas de comissionamento. Ajustando o efeito pontual do 4T24 — que contou com provisão de R$ 25,7 milhões relacionada ao CPC 47 —, a queda teria sido de 38,0% a/a, em linha com a redução de 36,6% nas contribuições, impactadas pela introdução da cobrança de IOF sobre planos VGBL.

A margem operacional recuou 1,6 pp, pressionada pela queda das receitas de corretagem (-3,7% a/a) e pelo aumento das despesas gerais e administrativas (+4,1% a/a).

Em contrapartida, o segmento de seguros ajudou a mitigar parcialmente a pressão operacional, beneficiado pela apropriação de receitas diferidas, enquanto o resultado financeiro voltou a se consolidar como o principal vetor de sustentação da rentabilidade no trimestre.

BB Corretora: Forte Alta do Resultado Financeiro a/a