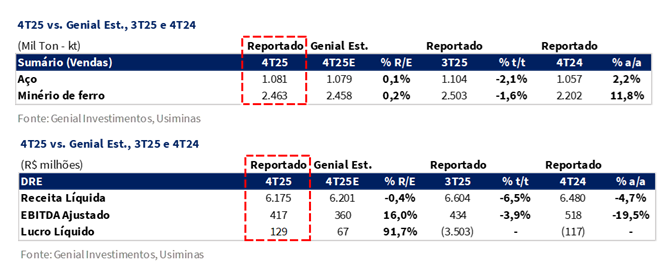

A Usiminas divulgou seus resultados do 4T25 em 12/fev. O EBITDA atingiu R$417m (+16% vs. Genial Est.; -3,9% t/t e -19,5% a/a), materialmente acima das expectativas, sustentado por desempenho de custos melhor que o esperado em ambas as divisões. O destaque operacional foi a melhora no COGS/t, especialmente na divisão de aço (-1,2% vs. Est.; -4,7% t/t; -8,3% a/a), compensando parcialmente os preços realizados ainda pressionados (-10,2% a/a). O FCF também foi uma surpresa positiva, atingindo +R$744m (+26% vs. Genial Est.; +22% t/t; revertendo queima a/a), refletindo geração operacional de caixa mais forte (+3% vs. Est.; +9% t/t; +4x a/a) e menor CAPEX (-14% vs. Est.; -2% a/a), permanecendo abaixo do ponto médio esperado do guidance de R$1,3b 25E (-5% vs. Est.).

A companhia reportou Receita Líquida de R$6,2b (-0,4% vs. Genial Est.; -6,5% t/t; -4,7% a/a), com embarques de aço totalizando 1.081Kt (+0,1% vs. Est.) e mineração (MUSA) atingindo 2.463Kt (+0,2% vs. Est.), ambos levemente em linha com nossas projeções. Os preços realizados de aço (MD+ME) ficaram em R$4.962/t (em linha vs. Est.; -5,3% t/t; -10,2% a/a), refletindo pressão de importados e sazonalidade de mix, enquanto a mineração registrou R$401/t (+1,6% vs. Est.; +5,7% t/t; +15,2% a/a), beneficiada pelo benchmark 62% Fe mais forte.

Nos custos, o COGS/t consolidado atingiu R$1.610/t (-2,2% vs. Genial Est.; -5,7% t/t; -12,0% a/a), com aço em R$4.747/t (-1,2% vs. Est.), refletindo o carrego de menores custos de matérias-primas (minério de ferro e carvão) e maior estabilidade operacional após ajustes anteriores, e mineração em R$307/t (-1,9% vs. Est.), ambos levemente melhores do que o projetado.

Como resultado, o EBITDA Ajustado totalizou R$417m (+16% vs. Genial Est.), com ambas as divisões superando nossas estimativas preliminares, sendo que a mineração ajudou a amortecer os spreads ainda comprimidos do aço na comparação a/a. Por fim, o Lucro Líquido atingiu R$129m (+91,7% vs. Genial Est.; revertendo prejuízos t/t e a/a), sustentado por um EBIT mais forte de R$134m (+1,1x vs. Est.) e uma perda financeira líquida menor que o esperado de -R$9m (-63,4% vs. Est.; -87,8% t/t; -97% a/a).

Principais Destaques:

(i) Aço (MD+ME): Embarques totalizaram 1.081Kt (+0,1% vs. Genial Est.; -2,1% t/t; +2,2% a/a), com exportações mais fortes (122Kt; +10,9% vs. Est.) compensando parcialmente o MD mais fraco (959Kt; -1,1% vs. Est.); preço realizado em R$4.962/t (em linha vs. Est.; -5,3% t/t; -10,2% a/a), pressionado por mix menos favorável e maior penetração de importados; (ii) Mineração (MUSA): Embarques atingiram 2.463Kt (+0,2% vs. Genial Est.; -1,6% t/t; +11,8% a/a); preço realizado em R$401/t (+1,6% vs. Est.; +5,7% t/t; +15,2% a/a), sustentado pelo benchmark 62% Fe (+4% t/t); (iii) COGS/t de aço totalizou R$4.747/t (-1,2% vs. Genial Est.; -4,7% t/t; -8,3% a/a), refletindo deflação de insumos e disciplina de custos; COGS/t de mineração atingiu R$307/t (-1,9% vs. Est.; -2,2% t/t; +10,8% a/a), levemente melhor que o modelado; (iv) EBITDA Ajustado alcançou R$417m (+16% vs. Genial Est.; -3,9% t/t; -19,5% a/a), com aço em R$227m (+16,5% vs. Est.) e mineração em R$185m (+11,3% vs. Est.), ambos sustentados por melhor desempenho de custos; (v) Lucro Líquido totalizou R$129m (+91,7% vs. Genial Est.), revertendo prejuízos anteriores, impulsionado por EBIT mais forte de R$134m (+105,9% vs. Est.) e menor perda no resultado financeiro líquido de -R$9m (-63,4% vs. Est.; -87,8% t/t; -97% a/a); (vi) Nesse contexto, embora a execução operacional tenha melhorado e o ambiente regulatório avance na direção correta, o aumento de CAPEX tende a compensar parcialmente esses sinais positivos ao reduzir a clareza sobre a geração futura de FCF. Assim, mantemos nossa recomendação de MANTER, com Target Price 12M em R$7,00, implicando upside de +11%, uma vez que o perfil risco–retorno nos parece equilibrado nos níveis atuais.

USIM5 Resultado 4T25: No detalhe!

Aço (MD): Volumes e preços em queda.

Os embarques no mercado doméstico totalizaram 959Kt (-1,1% vs. Genial Est.), recuando -3,3% t/t e ficando praticamente estáveis a/a, levemente abaixo das nossas projeções, refletindo uma sazonalidade de 4T um pouco mais intensa que o usual e fluxo de pedidos mais fraco na distribuição. Embora o segmento automotivo tenha permanecido relativamente resiliente ao longo do ano, representando 30,1% (+0,4p.p. a/a) das vendas de aços planos em 2025, a desaceleração trimestral da atividade doméstica e o ambiente ainda competitivo limitaram um desempenho mais forte frente ao nosso cenário-base.

O preço realizado atingiu R$4.999/t (+0,3% vs. Genial Est.), queda de -5,3% t/t e -9,7% a/a, praticamente flat com nossas estimativas, refletindo sazonalidade de mix e maior penetração de importados, que continuaram pressionando spreads nos canais de distribuição e industrial. Mesmo com reajustes implementados no trimestre, a dinâmica de repasse permaneceu limitada por volumes elevados de importação e referências internacionais mais fracas, restringindo a recuperação de margens no negócio doméstico de aço.

Aço (ME): Embarques elevados; preços ainda pressionados.

Os embarques para o mercado externo totalizaram 122Kt (+10,9% vs. Genial Est.), avançando +8,5% t/t e +26,9% a/a, bem acima das nossas projeções, aparentemente ligados a uma estratégia de maior realocação de exportações para compensar a dinâmica doméstica mais fraca. Ainda assim, exportações seguem representando parcela relativamente pequena do total (~11% dos volumes de aços planos), de modo que variações no ME não alteram materialmente o mix consolidado, salvo quando associadas a contratos de maior valor agregado — o que não ocorreu neste trimestre.

No preço, o realizado foi de R$4.677/t (-2,2% vs. Genial Est.), com queda de -4,7% t/t e -13,5% a/a, levemente abaixo do esperado, refletindo deterioração adicional nas referências internacionais e mix geográfico menos favorável, com menor participação de destinos tradicionalmente de maior ticket. Além disso, a dinâmica mais fraca do USD/BRL no trimestre limitou a tradução de preços para BRL. Assim, apesar da surpresa positiva em volume, a rentabilidade no mercado externo permaneceu pressionada, com menor ticket médio mais do que compensando o incremento de tonelagem.

Aço (MD+ME): Volumes totais recuam com sazonalidade negativa.

Os embarques consolidados somaram 1.081Kt (+0,1% vs. Genial Est.), retração de -2,1% t/t e alta de +2,2% a/a, flat com nossas projeções, impulsionados principalmente por exportações mais fortes chegando à 122Kt (+10,9% vs. Genial Est.), que compensaram parcialmente o desempenho doméstico mais fraco de 959Kt (-1,1% vs. Genial Est.), refletindo sazonalidade típica de 4T e demanda mais fraca em segmentos sensíveis a crédito. No comparativo anual, o crescimento foi sustentado por exportações, consistente com a estratégia de realocação de volumes em um ambiente doméstico mais competitivo.

O preço médio consolidado atingiu R$4.962/t (flat vs. Genial Est.), com queda de -5,3% t/t e -10,2% a/a, conforme esperado. A compressão sequencial reflete tanto a queda doméstica (-5,3% t/t) quanto preços mais fracos nas exportações (-4,7% t/t), em meio a maior pressão de importados e mix menos favorável. Apesar dos ventos contrários de preços, o desempenho veio dentro do modelado, reforçando que o trimestre foi marcado principalmente por efeitos de mix e sazonalidade, e não por deterioração comercial inesperada.

MUSA: Melhor resultado impulsionado por preços.

Os embarques de minério de ferro totalizaram 2.463Kt (+0,2% vs. Genial Est.), recuando -1,6% t/t e avançando +11,8% a/a, flat com nossas projeções, refletindo uma normalização sazonal já esperada após o 3T25 mais forte. Exportações permaneceram maioria (~68% do total no 4T25), mantendo o perfil externo da divisão.

O preço realizado foi de R$401/t (+1,6% vs. Genial Est.), alta de +5,7% t/t e +15,2% a/a, levemente acima do esperado, sustentado pelo avanço do benchmark 62% Fe para US$107,7/t (+4% t/t), parcialmente compensado pela leve apreciação do câmbio USD/BRL a R$5,40 (-1% t/t). Mesmo com volumes ligeiramente menores t/t, a dinâmica mais favorável de preços permitiu que a MUSA seguisse atuando como importante estabilizador de resultados no consolidado do período.

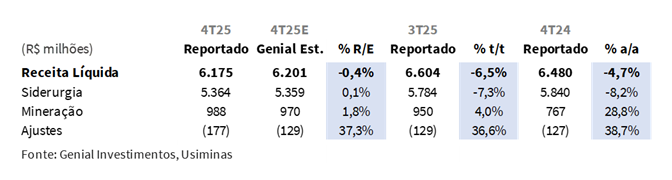

Receita Líquida: Queda mid-single digit t/t.

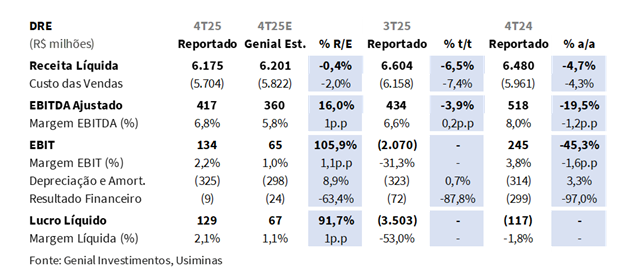

A Receita Líquida consolidada totalizou R$6,2b (-0,4% vs. Genial Est.), recuando -6,5% t/t e -4,7% a/a, levemente abaixo das nossas projeções, impactada de forma um pouco surpreendente pela linha de “Eliminações”, que veio materialmente acima do estimado e acabou diluindo o desvio positivo observado em Mineração. Em Mineração (MUSA), a Receita Líquida atingiu R$988m (+1,8% vs. Genial Est.), avançando +4,0% t/t e +28,8% a/a, levemente acima das nossas estimativas, principalmente puxada por preços, com o realizado superando nosso modelo diante do benchmark 62% Fe mais forte, mais do que compensando a leve queda sequencial nos embarques.

Em Aço, a Receita Líquida ficou em R$5,4b (+0,1% vs. Genial Est.), recuando -7,3% t/t e -8,2% a/a, refletindo compressão nos preços realizados consolidados, em meio à intensificação da penetração de importados no mercado doméstico e a um mix de exportação menos favorável. Os volumes permaneceram relativamente estáveis, com exportações compensando parcialmente a fraqueza doméstica, mas insuficientes para neutralizar a compressão de preços.

COGS/t: Desaceleração com menor custo de insumos.

O COGS/t consolidado atingiu R$1.610/t (-2,2% vs. Genial Est.), recuando -5,7% t/t e -12,0% a/a, abaixo das nossas projeções, principalmente em função de desempenho de custos levemente melhor tanto em Aço quanto em Mineração. Na divisão de Aço, o COGS/t totalizou R$4.747/t (-1,2% vs. Genial Est.), caindo -4,7% t/t e -8,3% a/a, refletindo o carrego de menores custos de matérias-primas (minério de ferro e carvão) e uma taxa operacional mais estável após ajustes anteriores. Apesar dos preços ainda pressionados, disciplina de custos e deflação de insumos permitiram um desvio positivo vs. nossas estimativas, mitigando parcialmente a compressão de margens no trimestre.

Em Mineração (MUSA), o COGS/t atingiu R$307/t (-1,9% vs. Genial Est.), recuando -2,2% t/t, mas avançando +10,8% a/a, também abaixo das nossas projeções, sugerindo melhor diluição de custos fixos e estabilidade operacional, compensando pressões pontuais de frete e serviços.

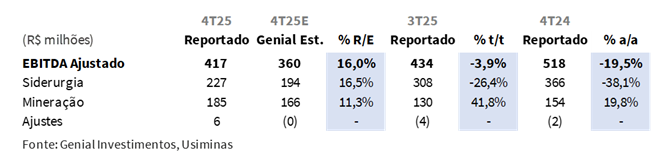

EBITDA: Superação puxada por melhor estrutura de custos.

O EBITDA Ajustado consolidado totalizou R$417m (+16% vs. Genial Est.), recuando -3,9% t/t e -19,5% a/a, mas vindo de forma relevante acima das nossas projeções, sustentado por desempenho de custos melhor que o esperado em ambas as divisões. Em Aço, o EBITDA atingiu R$227m (+16,5% vs. Genial Est.), recuando -26,4% t/t e -38,1% a/a, mas claramente acima das nossas estimativas, uma vez que o menor COGS/t e volumes levemente melhores mais do que compensaram o ambiente de preços ainda pressionado. Em Mineração (MUSA), o EBITDA totalizou R$185m (+11,3% vs. Genial Est.), avançando +41,8% t/t e +19,8% a/a, refletindo preços realizados mais fortes e controle de custos sólido, reforçando seu papel como estabilizador de resultado no trimestre.

Lucro Líquido: Surpresa positiva.

O Lucro Líquido totalizou R$129m (+91,7% vs. Genial Est.), revertendo o prejuízo de -R$3,5b no 3T25 e de -R$117m no 4T24. Em nossa visão, o resultado foi explicado principalmente por desempenho operacional muito melhor, com o EBIT atingindo R$134m (+105,9% vs. Est.), revertendo o prejuízo do 3T25. Além disso, o resultado financeiro líquido apresentou perda de -R$9m (-63,4% vs. Est.), recuando -87,8% t/t e -97% a/a, melhor que nossa estimativa, refletindo menores despesas financeiras e efeitos cambiais mais benignos do que o projetado. A combinação de EBIT mais forte e menor perda financeira levou a um resultado acima das expectativas, reforçando que a surpresa positiva do trimestre foi predominantemente operacional, e não contábil.

Nossa visão e recomendação

FCF: Forte desempenho; CAPEX menor.

A companhia gerou FCF positivo de R$744m (+26% vs. Genial Est.), avançando +22% t/t e revertendo o burn observado no 4T24, acima da nossa visão anterior, principalmente impulsionado por (i) fluxo de caixa operacional mais forte, que atingiu +R$1,1b (+3% vs. Est.), crescendo +9% t/t e +4x a/a, como resultado do maior EBITDA, que mais do que compensou o desempenho levemente abaixo do esperado em capital de giro (WC), uma vez que projetávamos uma liberação mais intensa do que os +R$680m (-9% vs. Est.), que recuaram -2% t/t, revertendo a absorção de -R$322m no 4T24, evidenciando a capacidade da companhia de ainda converter caixa em níveis elevados, apesar de uma leve normalização t/t.

Além disso, do lado dos investimentos, (ii) o CAPEX totalizou R$372m (-14% vs. Genial Est.), aumentando +40% t/t, mas recuando -2% a/a, vindo abaixo das nossas projeções, que consideravam o ponto médio do guidanceda companhia em R$1,3b (-5% vs. Est.). Mesmo com a execução de projetos já previstos, isso ajuda a explicar por que o FCF ficou acima do esperado. Como resultado, a companhia encerrou o trimestre com forte geração de FCF, embora uma melhora estrutural permaneça dependente de uma recuperação nos spreads do aço.

O que esperar para o 1T26E?

Durante a teleconferência de resultados, o management indicou expectativa de volumes estáveis no 1T26E, com crescimento doméstico impulsionado por sazonalidade, mas com menores exportações. Esse ponto deve contribuir para uma recuperação no preço realizado do aço, sustentada por um mix de vendas mais favorável ao mercado doméstico e por preços mais altos do benchmark 62% Fe, o que tende a mais do que compensar embarques estáveis e COGS/t mais elevados, levando a administração a sinalizar EBITDA e margens maiores t/t. Por outro lado, em mineração, projetamos volumes de vendas sequencialmente menores devido ao período chuvoso e à priorização de áreas com maior margem. Por fim, não esperamos que o FCF permaneça nos níveis do 4T, considerando a perspectiva de menor liberação de capital de giro.

CAPEX: Guidance elevado para R$1,6b em 26E.

Após executar R$1,2b em 2025 (em linha com o guidance revisado de R$1,2–1,4b), a companhia projeta um aumento para R$1,6b em 26E (+22% a/a), marcando uma transição de disciplina de capital para reinvestimento estratégico. O novo ciclo foca em competitividade de custos e desempenho ambiental, com projetos-chave incluindo a conclusão do PCI (injeção de carvão pulverizado) no 1S26 e a continuidade dos investimentos em baterias de coque — especialmente o projeto da Bateria de Coque #4 de R$1,7b, voltado ao aumento da autossuficiência. O licenciamento ambiental do projeto Compacto (MG) também deve avançar ao longo de 2026.

Para justificar esse incremento de CAPEX a/a, o management reforçou a mensagem de reconstrução de margens e recuperação de rentabilidade como pré-condições para sustentar essa nova fase de investimentos. Ainda assim, acreditamos que a reação do mercado possa ser negativa no curto prazo, dado que um CAPEX maior implica menor geração de caixa, com o FCF Yield recuando para 10% 26E (-3p.p. vs. anteriormente).

E quanto às medidas de defesa comercial?

No campo regulatório, as recentes medidas de defesa comercial contra importações subsidiadas — incluindo tarifas antidumping e aumento de +9% nas alíquotas de importação sobre 9 NCMs de aço — foram vistas de forma positiva pela administração, especialmente após investigações preliminares reforçarem a urgência da implementação de mecanismos eficazes de defesa comercial. Nesse contexto, o Comitê Executivo de Gestão (GECEX) do MDIC anunciou na quinta-feira (12/jan) a aprovação da aplicação de medidas antidumpingsobre bobinas laminadas a frio e produtos planos revestidos originários da China.

As medidas confirmadas para bobinas laminadas a quente (HRC) e produtos galvanizados da China, com decisão final sobre HRC esperada para jul/26, representam um passo importante, especialmente considerando que 60–65% dos 4Mt de importações de aço plano em 2025 vieram da China, e que os embarques de laminados a frio e revestidos superaram 1,5Mt nos últimos 12M. A administração acredita que essas iniciativas ajudam a restabelecer condições mais equilibradas de concorrência e podem sustentar uma recuperação gradual de market share doméstico, embora siga monitorando riscos de triangulação de importações via países como Vietnã e Coreia, em meio ao persistente excedente global de aço.

Proteção aumentada, yield reduzido.

Dito isso, embora o mercado tenha interpretado essas medidas como positivas — especialmente para o aço plano, no qual a companhia tem maior exposição — optamos por manter postura cautelosa. Apesar de o caso técnico para antidumping ser consistente, vemos probabilidade limitada de que as autoridades implementem medidas com intensidade suficiente para alterar materialmente a dinâmica competitiva, sobretudo diante de sensibilidades eleitorais e preocupações inflacionárias ligadas a bens duráveis. Em nossa visão, a expectativa de um desfecho construtivo já está amplamente precificada nas ações, deixando o potencial adicional de valorização mais restrito e com riscos assimétricos para uma implementação mais branda do que o necessário para compensar a competitividade estrutural chinesa.

Olhando à frente, a visibilidade torna-se mais nuançada. Embora o management tenha indicado melhora sequencial de EBITDA no 1T26E, sustentada por um mix doméstico mais favorável e por preços mais firmes do benchmark de 62% Fe, o aumento anunciado de CAPEX para R$1,6b 26E (+22% a/a) marca a transição de uma disciplina de capital mais rígida para um ciclo de reinvestimento estratégico. Ainda que os projetos visem restaurar competitividade e aprimorar a estrutura de custos, o maior nível de investimentos reduz a visibilidade de FCF para 2026, com o FCF Yield 26E comprimindo para 10% (-3p.p. vs. anteriormente), limitando mecanicamente o potencial de rerating no curto prazo.

Em relação às medidas de defesa comercial, as recentes aprovações envolvendo produtos laminados a frio (CRC) e revestidos representam avanço incremental e sustentam uma postura cautelosamente construtiva. Agora aguardamos a decisão definitiva sobre HRC — esperada para jul/26 — antes de revisarmos nossas premissas de preços de aço, dado que CRC representa apenas ~25% do portfólio total de vendas de aço. A implementação gradual de medidas antidumping sugere evolução favorável do tema, tornando-nos levemente mais otimistas do que antes. Ainda assim, diante de sensibilidades eleitorais e preocupações inflacionárias, permanecemos prudentes quanto à adoção de medidas com intensidade suficiente para alterar de forma relevante a dinâmica competitiva.

Nesse contexto, embora a execução operacional tenha melhorado e o ambiente regulatório avance na direção correta, o aumento de CAPEX tende a compensar parcialmente esses sinais positivos ao reduzir a clareza sobre a geração futura de FCF. Assim, mantemos nossa recomendação de MANTER, com Target Price 12M em R$7,00, implicando upside de +11%, uma vez que o perfil risco–retorno nos parece equilibrado nos níveis atuais.