Lucro recorde impulsionado por eventos não recorrentes — mas melhora estrutural começa a aparecer

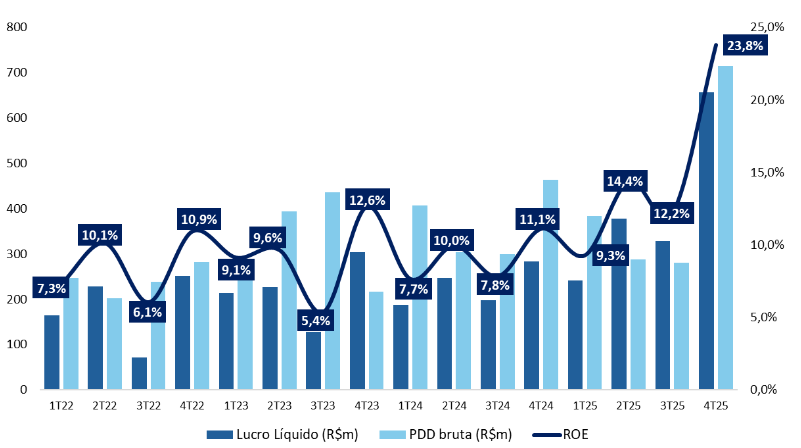

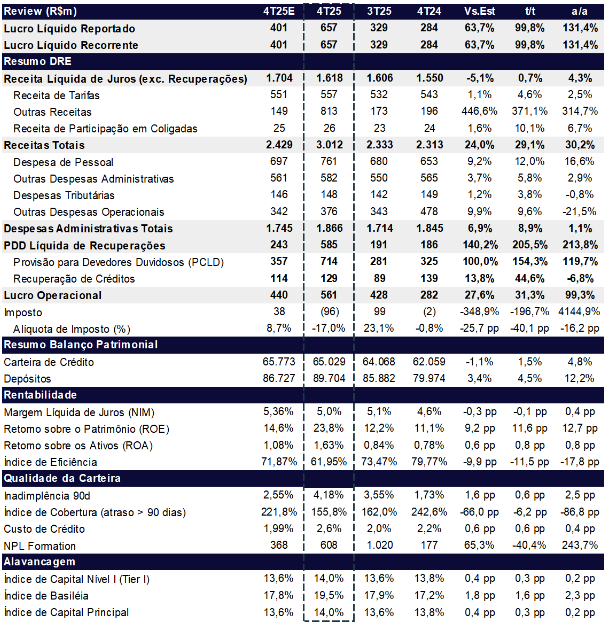

O Banrisul reportou lucro líquido de R$ 657 milhões no 4T25, forte avanço de +99,8% t/t e +131,4% a/a, superando o consenso em +96% e nossas estimativas em +63,7%.

Contudo, o resultado foi significativamente impactado por eventos não recorrentes. Ajustando esses efeitos, estimamos que o lucro recorrente do trimestre seria próximo de R$ 352 milhões, número muito mais alinhado ao consenso de R$ 334 milhões.

Mesmo com o impacto dos one-offs, entendemos que o trimestre marca um ponto importante na reorganização do banco, com:

- Limpeza relevante de passivos históricos

- Reforço prudencial no crédito

- Melhora gradual da rentabilidade estrutural

Principais efeitos não recorrentes do trimestre

O trimestre foi marcado por uma combinação de reversões fiscais e reforços prudenciais:

- Reversão de contingências fiscais: R$ 855,2 milhões

- R$ 614,7 milhões em Outras Receitas Operacionais

- R$ 240,4 milhões como reversão direta

- Referente à decisão favorável sobre IR/CSLL (1998–2005) da Fundação Banrisul

- Provisões trabalhistas adicionais: R$ 251,8 milhões

(discussão de 7ª e 8ª horas)

- Reforço de PDD: R$ 257,0 milhões

relacionado à dação em pagamento classificada como depósito judicial

O resultado líquido desses movimentos elevou o lucro reportado e também permitiu maior pagamento de JCP e participação nos lucros.

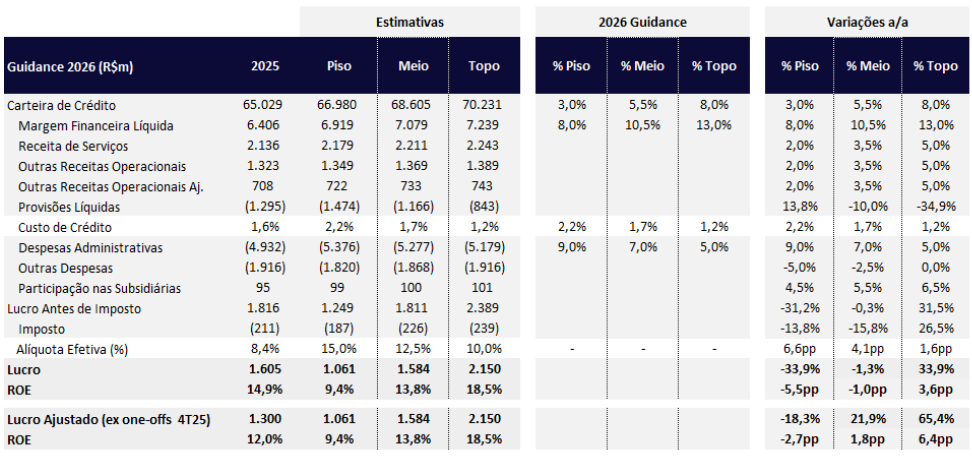

2025: Base recorrente começa a se estabilizar

Estimamos que o lucro recorrente de 2025 tenha sido de aproximadamente R$ 1,3 bilhão, com ROE de 12%, nível ainda abaixo do custo de capital, mas já em trajetória de melhora.

Lucro, PDD e ROE: Bom desempenho do trimestre puxado por ganhos não-recorrentes

Banrisul (BRSR6) | Resultado 4T25: Crescimento de lucro impulsionada por alguns itens não recorrentes

Guidance 2026: Sobre base limpa, crescimento relevante

No ponto médio do guidance, projetamos:

- Lucro de R$ 1,58 bilhão

- Crescimento de +21% a/a

- ROE de 13,8% (+1,8 pp a/a)

O guidance indica:

- Crescimento da Margem Financeira Líquida (NII) acima da expansão da carteira

- Crescimento de receitas acima das despesas administrativas

- Normalização gradual da rentabilidade

O principal ponto de atenção permanece no custo de crédito, que pode variar entre 1,2% e 2,2%, frente a 1,6% estimado para 2025.

Guidance 2026: Sobre bases recorrentes, lucro sobe 21% a/a

Principais Destaques Operacionais:

- NII: Leve alta de +0,7% t/t e +4,2% a/a atingindo R$ 1,62 bilhão no 4T25, refletindo crescimento da carteira e o maior volume de aplicações em tesouraria; apesar disso, a NIM recuou 0,1 pp t/t, para 5,0%, pressionada pelo custo de funding em ambiente de Selic elevada.

- Qualidade dos Ativos: PDD líquida atingiu R$ 585 milhões (+205,5% t/t; +213,8% a/a), mas com provisões adicionais pontuais no período no montante de R$ 257m.

- NPL90: Avanço de +0,6 pp t/t e +2,5 pp a/a atingindo 4,18%, mostrando uma piora sequencial tanto na carteira PF como na PJ.

- Índice de Cobertura: Recuo para 155,8% (-6,2 pp t/t), ainda em nível confortável.

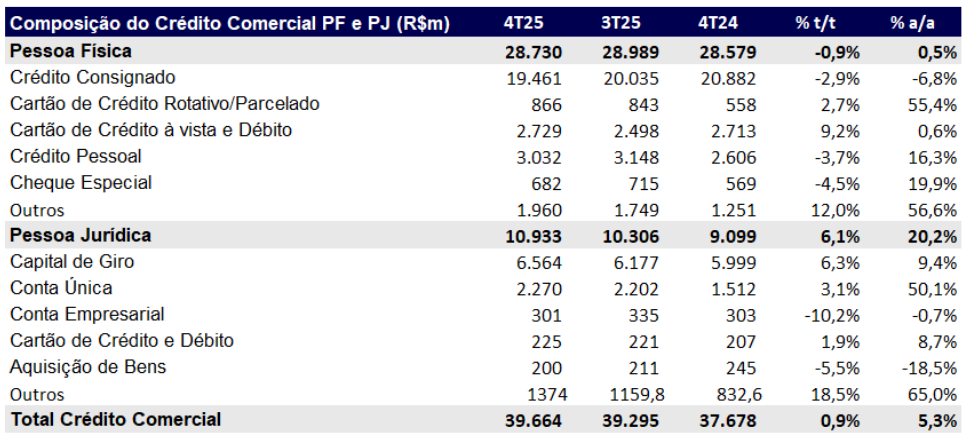

- Carteira de crédito: Alcançou R$ 65,0 bilhões (+1,5% t/t; +4,8% a/a), sustentada pelo avanço em PJ e PMEs (+6,1% t/t; +20,2% a/a), enquanto PF ficou praticamente estável, pressionada pelo consignado.

- Despesas administrativas: R$ 1,9 bilhão com alta de +8,9% t/t e +1,1% a/a, pressionadas por maiores gastos com remuneração variável (+8,5% t/t) e participação nos lucros (+37,7% t/t), além do avanço anual em salários (+12,1%) e amortização/depreciação (+27,2%); o índice de eficiência encerrou o trimestre em 62,0%, com piora de 11,5 pp t/t e 13,3 pp a/a.

- Capital: confortável, com índice de capital principal em 14,0% (+0,3 pp t/t), bem acima do mínimo regulatório de 8,5%, e índice de Basileia em 19,5%, avanço de +1,6 pp no trimestre, reforçando a sólida posição de capital do banco.

Valuation: Upgrade para Comprar

Diante da melhora gradual da rentabilidade, da normalização da base de lucro e do excesso de capital, entendemos que o Banrisul passa a apresentar uma relação risco-retorno mais atrativa. As ações negociam a 4,7x P/L 2025, 4,7x P/L 2026e e 0,67x P/VP 2025e, múltiplos que consideramos descontados frente ao potencial de ROE próximo a 14% nos próximos anos.

Com isso, elevamos nossa recomendação de MANTER para COMPRAR, e revisamos nosso preço-alvo para R$ 22,50, o que implica upside potencial de +23,0%, além de um dividend yield estimado de 7,8%.

Nosso preço-alvo incorpora as seguintes premissas principais:

- Custo de capital (Ke): 16,3%

- ROE sustentável: 14,5%

- Crescimento de longo prazo: 6,0%

Entendemos que, após a limpeza de passivos e com melhora gradual da eficiência operacional, o banco tem espaço para re-rating, especialmente se conseguir sustentar ROE acima do custo de capital de forma consistente nos próximos anos.

Carteira de Crédito: Crescimento mais Seletivo e Abaixo do Guidance

A carteira de crédito do Banrisul atingiu R$ 65,0 bilhões no 4T25 (+1,5% t/t; +4,8% a/a), ficando abaixo do guidance de 6-10% para o ano. O crescimento anual de 4,8% reflete postura seletiva do banco, em linha com a estratégia de preservação da qualidade dos ativos, priorizando produtos de maior rentabilidade e menor risco em detrimento de volume puro.

Destaques do trimestre:

1. Segmento Pessoa Jurídica (PJ) e PMEs: O Motor de Crescimento

O destaque positivo do trimestre foi o segmento comercial voltado para empresas, que totalizou R$ 10,4 bilhões (+6,1% t/t; +20,2% a/a). A dinâmica foi impulsionada por:

- Capital de Giro: Alta de +9,3% t/t, refletindo a retomada da atividade econômica e a demanda por liquidez das empresas gaúchas.

- Câmbio: Forte avanço de +19,9% t/t e +34,9% a/a, beneficiado pela volatilidade do dólar e maior volume de operações de exportação/importação da base de clientes.

- Financiamentos de Longo Prazo: Crescimento robusto de +25,7% a/a, sinalizando o papel do banco no suporte a investimentos estruturais no estado.

2. Segmento Pessoa Física (PF): Retração no Consignado e Foco em Margem

A carteira PF encerrou o trimestre em R$ 28,7 bilhões (-0,5% t/t; +0,5% a/a). A estabilidade anual mascara uma mudança relevante na composição:

- Consignado: Houve uma contração de -2,9% t/t e -6,8% a/a. Interpretamos essa redução como um movimento tático de desalavancagem em uma linha de margens comprimidas por tetos regulatórios e concorrência acirrada.

- Crédito Pessoal e Cheque Especial: Em contrapartida, estas linhas cresceram +16,3% a/a e +19,9% a/a, respectivamente. Embora aumentem o perfil de risco, essas modalidades oferecem spreads significativamente maiores, contribuindo para a sustentação da Margem Financeira (NII).

3. Agronegócio e Crédito Imobiliário

O agronegócio manteve sua relevância estrutural, com saldo de R$ 11,5 bilhões (+3,4% t/t; +10,8% a/a). O crescimento anual reflete a maturação das safras e a presença do banco no ecossistema rural do RS. Já o crédito imobiliário avançou +0,8% t/t, mantendo uma trajetória de crescimento resiliente e colateralizado.

Receita Líquida de Juros (NII): Crescimento Anual Sólido, Mas no Piso do Guidance

A receita líquida de juros (NII) totalizou R$ 1,62 bilhão no 4T25 (+0,8% t/t; +4,5% a/a¹), com crescimento anual de +8,6% no acumulado de 2025 (R$ 6,41 bi vs R$ 5,90 bi em 2024). O resultado ficou dentro do guidance de 7-12%, mas no piso da faixa, refletindo pressão de custo de funding em ambiente de Selic elevada, parcialmente compensada por expansão de volumes e shift de mix para produtos de maior margem.

Nota: A partir de 1T25, a Receita de Recuperação de Créditos Baixados deixou de compor a NII, sendo reclassificada para PDD Líquida. Os trimestres anteriores foram ajustados para comparabilidade.

A estratégia do banco tem privilegiado operações atreladas à Selic e maior participação de crédito PJ, favorecendo o melhor casamento entre ativos e passivos. Ainda assim, o NIM recuou 0,11 pp t/t, para 5,04%, pressionada pelo custo de funding em um cenário de taxas elevadas, embora parcialmente compensada pelo mix mais rentável e pelo maior volume de ativos.

Receita com Tarifas: Crescimento Modesto Reflete Impacto Regulatório

As receitas de prestação de serviços totalizaram R$ 557 milhões no 4T25 (+4,6% t/t; +2,5% a/a), representando ~24% das receitas operacionais totais (vs ~26% no 4T24). No acumulado de 2025, a linha somou R$ 2,14 bilhões (+1,6% vs 2024), crescimento abaixo da inflação (IPCA 2025: ~4,9%), refletindo principalmente o impacto da Resolução CMN 4.966, que reclassificou tarifas de originação de crédito da receita de serviços para NII (reconhecimento diferido ao longo da vida das operações).

Ajustado pelo efeito regulatório (estimativa: ~R$ 100-150 milhões migrados para NII), o crescimento orgânico teria sido de ~+6-8% a/a, alinhado com expansão da base de clientes e volume transacionado.

Despesas Operacionais e Eficiência: Impacto Sazonal

As despesas administrativas totalizaram R$ 1,9 bilhão no 4T25 (+8,9% t/t; +1,1% a/a), impulsionadas por remuneração variável (participação nos lucros +37,7% t/t) e despesas de pessoal (+8,5% t/t), típicas de sazonalidade no 4T. Anualmente, o avanço foi moderado (+5,2% no consolidado 2025), puxado por salários (+12,1% a/a) e amortização/depreciação (+27,1% a/a), parcialmente offset por queda em aluguéis/condomínios (-69,3% a/a) via reclassificações contábeis normativas e otimização de rede.

O índice de eficiência piorou para 62,0% (-11,5 pp t/t; -13,3 pp a/a), distorcido por efeito pontual: ganho não recorrente de R$ 855 mi (reversão fiscal) elevou o numerador (lucro operacional), enquanto despesas cresceram sazonalmente. Excluindo extraordinários, a tendência estrutural é positiva, com despesas controladas (+5,2% a/a vs. receitas em expansão) e otimização de agências/pontos de atendimento. Durante o conference call, a gestão se mostrou confiante nas iniciativas de melhorar o índice de eficiência nos próximos trimestres.

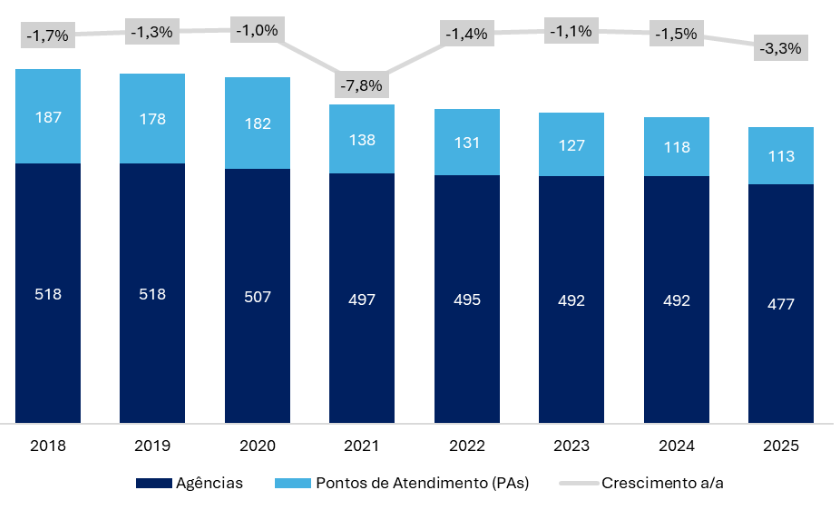

Despesas: Redução gradual de pontos de atendimento e agências

Qualidade dos Ativos: Pressão Pontual e Deterioração da Inadimplência

As despesas de provisão líquidas de recuperações (PDD) totalizaram R$ 585 milhões no 4T25, com forte alta de +205,5% t/t e +213,8% a/a. A volatilidade do trimestre foi explicada, principalmente, pela constituição de um reforço de provisão de R$ 257,0 milhões, relacionado a uma dação em pagamento recebida na liquidação de crédito junto a empresas. O ativo recebido — atualmente classificado como depósito judicial — passou a exigir provisão integral diante da elevação do risco associado.

Ainda assim, mesmo desconsiderando esse efeito pontual, a linha apresentaria expansão relevante no período (+71% t/t e +79% a/a), evidenciando pressão adicional nas perdas esperadas para além do evento extraordinário.

A inadimplência acima de 90 dias apresentou deterioração relevante, avançando para 2,55%, alta de +0,6 pp t/t e +2,5 pp a/a. Já o índice de cobertura caiu para 155,8% (-6,2 pp t/t), embora ainda permaneça em nível confortável.

Imposto: Alíquota Negativa Impulsionada por Reversão Fiscal

A alíquota efetiva de imposto encerrou o 4T25 em -17,0%, uma redução de 40,1 pp t/t e 16,2 pp a/a. Este patamar atípico, que transformou a linha de impostos em uma receita líquida para o resultado, é explicado por:

- Benefício de JCP: O resultado foi favorecido pela dedutibilidade do pagamento de Juros sobre Capital Próprio (JCP), estratégia recorrente do banco para otimização da base tributável, especialmente relevante em um ano de lucro recorde.

- Lei do Bem: O aproveitamento de incentivos à inovação tecnológica (Lei do Bem) continuou a apoiar a eficiência fiscal, em linha com o aumento dos investimentos do banco em transformação digital e tecnologia da informação (R$ 394,4 mi no ano).

Capital: Índices Seguem Confortáveis

O índice de capital principal avançou +0,3 pp t/t, para 14,0%, permanecendo bem acima do mínimo regulatório de 8,5%. Já o índice de Basileia atingiu 19,5%, alta de +1,6 pp t/t.

- Capital Nível I: 14,0%

- Capital Nível II: 5,5%

- Basileia Total: 19,5%