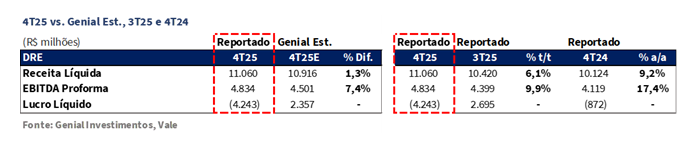

A Vale divulgou seus resultados do 4T25 ontem, 12/fev, após o fechamento do mercado. O EBITDA Proforma atingiu US$4,8b, avançando +9,9% t/t e +17,4% a/a, ainda superando nossas estimativas (+7,4% vs. Genial Est.) e a do mercado (+5% vs. Consenso).

O C1/t ex-terceiros ficou em US$21,3/t (em linha vs. Est.; +2,9% t/t; +13,2% a/a), consistente com o guidance 25E, sustentando uma performance que acabou superando nossas expectativas, especialmente nas operações de VBM (Metais Básicos). No níquel, destacamos ganhos de eficiência em Voisey’s Bay (NL) e forte desempenho em Long Harbor (NL). Além disso, observamos maior receita com ouro, impulsionada por uma alta incomum dos preços (+20% t/t), principalmente devido às condições macroeconômicas globais, além do aumento nos volumes vendidos do ouro como subproduto dos concentrados de cobre. Embora já esperássemos expansão, ainda fomos positivamente surpreendidos.

Avaliamos que parte do bom resultado já estava precificado pelo mercado. No entanto, diferentemente do portfólio principal (minério de ferro, pelotas, cobre e níquel), subprodutos como ouro não são divulgados no Relatório de Produção e Vendas, comumente conhecido por Prévia Operacional (publicado em 27/Jan pela Vale). Outra informação que não é detalhada nesse relatório refere-se à linha de custos, já que a prévia operacional foca em preços e volumes. Ainda assim, como mencionamos, o C1/t foi entregue sem grandes surpresas.

Por outro lado, o que veio abaixo das expectativas foi o bottom line. A companhia reportou um Prejuízo relevante de -US$3,8b (vs. lucro líquido esperado de +US$2,4b Genial Est.), revertendo o lucro de +US$2,7b no 3T25 e ficando com prejuízo +3,9x pior a/a. Contudo, esse movimento é amplamente explicado por (i) impairment de US$3,5b nos ativos de níquel da VBM no Canadá, após revisão para baixo das premissas de preço de longo prazo; e (ii) impacto adicional de -US$2,8b relacionado a write-off de ativos fiscais diferidos acumulados em subsidiárias. Ressaltamos que esses efeitos são não recorrentes e sem impacto caixa, não devendo gerar repercussões negativas relevantes na percepção dos investidores.

A companhia reportou geração robusta de FCF de US$1,7b (+12% vs. Genial Est.), acima das projeções, refletindo avanço de +8% t/t e +1x a/a, principalmente impulsionado por (i) EBITDA de US$4,8b, com alta de +9,9% t/t e +17,4% a/a, superando nossa estimativa prévia (+7,4% vs. Genial Est.), o que acabou mais do que compensando (ii) uma liberação levemente menor de capital de giro (WC), que atingiu +US$179m (-4% vs. Genial Est.), com expansão de +7% a/a.

O que mais é interessante saber?

Para além dos números do trimestre, entendemos ser importante reforçar nossa visão para os preços do minério de ferro. Avaliamos que a oferta deve acelerar em 2026–27E, com volumes seaborne das principais mineradoras listadas crescendo +2–2,5% a/a 26E (~+40Mt), intensidade semelhante à do último ano, porém partindo de uma base mais elevada. Vale e Rio Tinto devem apresentar ganhos absolutos similares, enquanto volumes adicionais de outras mineradoras e o ramp-up inicial de Simandou ampliam o pipeline de expansão. Embora (i) o depletion estrutural e (ii) o fechamento seletivo de minas de alto custo possam retirar capacidade ao longo do tempo, vemos compensação limitada no curto/médio prazo. A capacidade instalada global de minério de ferro pode se aproximar de ~2,7Btpa Est. em 5A (+15% vs. atual), configurando um dos maiores ciclos de expansão de oferta das últimas duas décadas.

Do lado da demanda, a dinâmica tende a permanecer desigual. Acreditamos que a expansão estrutural do aço na Índia pode gradualmente transformar o país em importador líquido de minério de ferro até 2030, absorvendo parte do excesso do sistema seaborne. Ainda assim, isso dificilmente compensará a perda gradual de apetite da demanda chinesa, que estimamos possa contrair de forma relevante ao longo do restante da década. Assim, acreditamos que o mercado de minério de ferro seguirá inclinado para excesso de oferta nos próximos anos, reforçando riscos de queda de preços a partir dos níveis atuais. Após a recente correção para US$102/t (-8% vs. pico em meados de Jan), mantemos nossa projeção média de US$95/t 26E, mais conservadora que o consenso.

Por isso, chamamos atenção para o fato de que, apesar do forte desempenho da VBM no trimestre, a divisão de ferrosos ainda representa ~80% do EBITDA consolidado. Portanto, divergimos de algumas outras casas de sell-side ao considerar que o bom momento da VBM, isoladamente, seja suficiente para compensar o cenário ainda bastante incerto para o minério de ferro.

Por fim, embora reconheçamos que a execução operacional da Vale esteja em um dos seus melhores momentos, destacamos que a alta expressiva das ações (+30% em 3M) já parece incorporar boa parte desse avanço. A partir daqui, sob uma ótica fundamentalista, enxergamos poucos gatilhos adicionais para sustentar uma valorização relevante no curto prazo. Recomendamos fortemente a leitura da seção “Nossa visão”, onde aprofundamos essa discussão com maior detalhamento numérico.

Principais Destaques:

(i) Finos de minério de ferro: Produção totalizou 90,4Mt (+1,2% vs. Est.; -4,2% t/t; +6,0% a/a), refletindo normalização sazonal após o 3T25 e o período de chuvas no fim do ano, com o ramp-up de Capanema (MG) compensando manutenções em S11D; embarques atingiram 73,6Mt (-3,5% vs. Est.; -1,9% t/t; +5,2% a/a), com relação vendas/produção em 81% (-4p.p. vs. Est.), implicando ~2,7Mt de formação de estoques; preço realizado de US$95,4/t (-0,3% vs. Est.; +1,1% t/t), acompanhando o benchmark 62% Fe, enquanto os prêmios voltaram ao campo negativo em -US$0,3/t; (ii) Pelotas: Produção de 8,3Mt (+4,5% vs. Est.; +4,1% t/t; -9,2% a/a), refletindo disciplina de oferta; embarques de 9,1Mt (+3,5% vs. Est.; +3,3% t/t; -10,0% a/a); preço em US$131,4/t (-1,4% vs. Est.; +0,5% t/t), ainda limitado por prêmios deprimidos; (iii) C1/t ex-terceiros em US$21,3/t (em linha vs. Est.; +2,9% t/t; +13,2% a/a), refletindo menor diluição de custos fixos e impacto cambial; frete em US$18,8/t (-7% vs. Est.; estável t/t; -9% a/a), beneficiado por maior eficiência de contratação; (iv) VBM: Níquel com produção de 46Kt (+5,0% vs. Est.; -1,1% t/t; +1,5% a/a), embarques de 50Kt (+3,3% vs. Est.; +15,6% t/t) e preço de US$15.015/t (-1,9% vs. Est.; -2,8% t/t). Cobre foi o destaque: produção de 108Kt (+10,3% vs. Est.; +19,2% t/t), embarques de 107Kt (+11,4% vs. Est.; +18,8% t/t) e preço de US$11.003/t (+3,2% vs. Est.; +12,1% t/t); (v) EBITDA: US$4,8b (+7,4% vs. Est.; +9,9% t/t; +17,4% a/a), suportado por Cobre em US$1,1b (+35% vs. Est.; +73% t/t; +1x a/a), Níquel em US$358m (+1,7x vs. Est.; +2x t/t; +5x a/a) e leve avanço em Finos para US$3,4b (+3,7% vs. Est.; estável t/t; +7,5% a/a); (vi) Lucro líquido: Prejuízo de -US$3,8b (vs. +US$2,4b Est.), refletindo impairment de -US$3,5b em níquel, resultado financeiro negativo de -US$1,0b e baixa de -US$2,8b em impostos diferidos — todos efeitos não recorrentes e sem impacto caixa; (vii) Oferta de minériodeve crescer +2–2,5% 26E (~+40Mt), liderada por Vale, Rio Tinto e novos projetos, com compensação limitada no curto prazo pela deplation. Com demanda chinesa mais fraca e Índia insuficiente para compensar, seguimos vendo excesso de oferta e risco de preços rumo à nossa projeção de US$95/t 26E; (viii) Apesar da execução sólida, a divisão de ferrosos ainda representa ~80% do EBITDA, mantendo elevada exposição ao minério. Após alta de +30% em 3M, vemos espaço limitado para upside adicional; Reiteramos nossa recomendação MANTER, com o papel negociando em linha com nossas premissas de valor justo e poucos gatilhos fundamentais para justificar upside adicional a partir dos níveis atuais. Mantemos nosso Target Price 12M em US$17,00 para ADRs–NYSE e R$90,00 para VALE3–B3.

Retrospectiva de Produção e Vendas

Minério de ferro: Reversão sazonal em embarques; Capanema se destaca.

A produção de minério de ferro totalizou 90,4Mt (+1,2% vs. Est. à época), ligeiramente acima das expectativas (+1Mt vs. guidance de 335Mt 25E), avançando +6,0% a/a, mas recuando -4,2% t/t, refletindo a normalização esperada após a forte estação seca do 3T25 e o início do período de chuvas no fim do ano. O crescimento anual segue sustentado por ramp-ups e ganhos estruturais de eficiência.

No Sistema Norte, a produção atingiu 44,8Mt (-12,7% a/a), impactada por menor ROM em Serra Norte (PA) e paradas de manutenção em S11D (PA), parcialmente compensadas pela migração para Carajás mid-grade (~63% Fe). Ainda assim, o S11D entregou recorde de 86,0Mt em 2025, reforçando seu status de ativo flagship. O Sistema Sudeste totalizou 23,9Mt (+22,5% a/a), apoiado por melhor desempenho de Brucutu (MG) e pelo ramp-up de Capanema (MG), que entregou 3,0Mt (+5,6% vs. Est. à época) e segue no caminho para atingir capacidade plena no 2T26. O Sistema Sul alcançou 13,5Mt (+51,6% a/a), impulsionado por melhor performance nos complexos de Vargem Grande e Paraopeba, com menos gargalos de manutenção.

Os embarques de finos de minério totalizaram 73,6Mt (-3,5% vs. Est. à época), recuando -1,9% t/t e avançando +5,2% a/a. A relação vendas/produção atingiu 81% (-4p.p. vs. Est. à época), indicando um gap maior que o esperado, já que a conversão mais fraca de embarques mais do que compensou a produção mais forte. Segundo nossos cálculos, os estoques devem permanecer elevados em ~2,7Mt (acumulado dos últimos trimestres), uma vez que apenas 1,8Mt de estoques anteriores foram realizados, com volumes remanescentes provavelmente sendo deslocados para o 1S26E.

Finos de Minério de Ferro: Preço realizado em alta; prêmios no negativo.

O preço realizado foi de US$95,4/t (-0,3% vs. Est. à época), avançando +1,1% t/t e +2,6% a/a, em linha com as expectativas e refletindo a valorização do benchmark 62% Fe, que teve média de US$106/t (+4% t/t). Os prêmios retornaram para território negativo, em -US$0,3/t (flat vs. Est. à época), comprimindo sequencialmente frente aos +US$0,7/t do 3T25, à medida que referências de baixo teor de alumina pesaram sobre o mix de vendas.

Neste tópico, observamos a companhia mantendo a estratégia, priorizando produtos mid-grade e blends. O BRBF totalizou 36,3Mt (+0,6% t/t; -16,7% a/a), com queda anual de dois dígitos, enquanto a estratégia migrou para Pellet Feed China (PFC), que atingiu 8,1Mt (-4,9% t/t; +127% a/a), além de maior participação de Mid-Grade Carajás. O IOCJ high-grade foi reportado em 5,0Mt (-11,1% t/t; -45,7% a/a), refletindo a contínua não priorização de vendas isoladas de alto teor.

Pelotas: Volumes maiores t/t; prêmios ainda pressionados.

A produção de pelotas atingiu 8,3Mt (+4,5% vs. Est. à época), alta de +4,1% t/t, mas queda de -9,2% a/a, refletindo disciplina de oferta em meio à rentabilidade estruturalmente mais fraca. Avaliamos que, apesar da alta sequencial, a produção permanece limitada por otimização de portfólio, com pellet feed redirecionado para finos e a planta de São Luís (MA) ainda paralisada devido à sua estrutura de custos elevada no ambiente atual de prêmios.

Os embarques alcançaram 9,1Mt (+3,5% vs. Est. à época), acelerando +3,3% t/t, mas recuando -10,0% a/a, em linha com a produção e sinalizando ausência de recuperação relevante de demanda. O preço realizado médio foi de US$131,4/t (-1,4% vs. Est. à época), alta de +0,5% t/t, mas queda de -8,1% a/a, sustentado pelo benchmark 65% Fe mais forte, porém limitado por prêmios deprimidos (~10% da referência 65% Fe vs. ~US$30/t média de 2A). Entendemos que a precificação segue pressionada pela demanda fraca na Europa e Japão, margens comprimidas das siderúrgicas diante das exportações chinesas e pela retomada gradual da Samarco (~15Mt 25E), que adiciona oferta e reforça a estratégia da companhia de priorizar finos sempre que as margens relativas forem mais atrativas.

VBM: Grande surpresa positiva em Cobre.

A produção de níquel totalizou 46Kt (+5,0% vs. Est. à época), recuando levemente t/t (-1,1%) e avançando +1,5% a/a, refletindo a normalização operacional após manutenções anteriores. No Canadá, o desempenho foi misto — maior produção em Voisey’s Bay e Long Harbour compensada por volumes mais fracos em Sudbury e Thompson — enquanto Onça Puma (PA), no Brasil, sustentou o crescimento a/a com o segundo forno operando em capacidade total. Os embarques atingiram 50Kt (+3,3% vs. Est. à época), subindo +15,6% t/t com a queima planejada de estoques, superando temporariamente a produção. Ainda assim, o preço realizado médio foi de US$15.015/t (-1,9% vs. Est. à época), queda de -2,8% t/t e -7,1% a/a, pressionado por uma curva mais fraca na LME e excesso global de oferta, reforçando o níquel como o segmento mais desafiado dentro da VBM.

Destacamos que o Cobre foi o principal destaque do trimestre. A produção atingiu 108Kt (+10,3% vs. Est. à época), avançando +19,2% t/t e +6,0% a/a, impulsionada por recorde em Salobo, sólido desempenho em Sossego e melhora nas operações canadenses, incluindo o melhor nível de Sudbury desde 2016. Os embarques somaram 107Kt (+11,4% vs. Est. à época), praticamente acompanhando a produção, enquanto o preço realizado alcançou US$11.003/t (+3,2% vs. Est. à época), alta de +12,1% t/t e +19,8% a/a, acompanhando a valorização da curva na LME. A combinação de volumes mais fortes e ambiente de preços favorável fez do cobre o segmento de melhor desempenho da VBM no trimestre.

VALE3 Resultado 4T25: No detalhe!

Receita Líquida: Leve superação, impulsionada pela VBM.

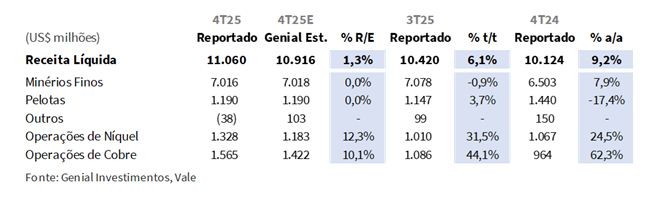

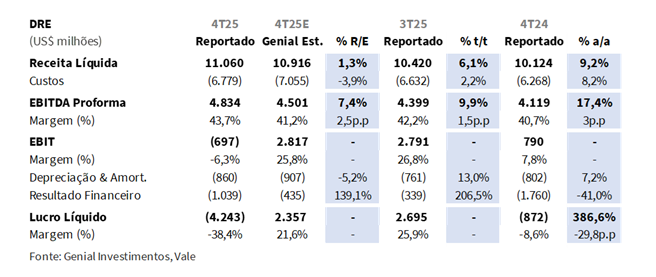

A Receita Líquida consolidada totalizou US$11,1b (+1,3% vs. Genial Est.), avançando +6,1% t/t e +9,2% a/a, levemente acima das nossas projeções, principalmente devido a uma contribuição mais forte do que o esperado da VBM. Em Finos de Minério de Ferro, a receita atingiu US$7,0b (em linha vs. Est.), recuando -0,9% t/t, mas avançando +7,9% a/a, em linha com nossa visão anterior, refletindo a alta do benchmark de 62% Fe compensada por uma conversão de embarques mais fraca vs. 3T. A receita de Pelotas somou US$1,2b (em linha vs. Est.), alta de +3,7% t/t, mas queda de -17,4% a/a, refletindo o ambiente ainda pressionado de prêmios.

Por outro lado, a VBM foi o principal vetor positivo. Por um lado, as operações de Níquel entregaram US$1,3b (+12,3% vs. Est.), acelerando +31,5% t/t e +24,5% a/a, apoiadas por uma queima planejada de estoques. Por outro lado, as operações de Cobre se destacaram ainda mais, alcançando receita de US$1,6b (+10,1% vs. Est.), saltando +44,1% t/t e +62,3% a/a, refletindo tanto maiores embarques quanto um preço realizado significativamente mais alto, em linha com a força observada na curva da LME.

C1/t: Forte alta, mas dentro do guidance.

O C1/t ex-compras de terceiros atingiu US$21,3/t (em linha vs. Genial Est.), avançando +2,9% t/t e +13,2% a/a, exatamente em linha com nossas projeções e consistente com o guidance de US$21,3/t 25E. No comparativo sequencial, a alta reflete principalmente menor diluição de custos fixos, já que os embarques de finos de minério de ferro recuaram -1,9% t/t, combinados com o impacto negativo da desvalorização do USD/BRL no trimestre (-1% t/t). Como referência, estimamos que um movimento de -R$0,10 no USD/BRL implica um aumento de +US$0,25/t no C1/t, e vice-versa.

Na comparação anual, o avanço foi explicado principalmente por (i) efeito cambial, com a maior desvalorização do USD/BRL vs. o ano anterior inflando os custos reportados em USD; (ii) maior concentração de atividades de manutenção no Sistema Norte, voltadas à melhoria da confiabilidade dos ativos; e (iii) mix de produção menos favorável, com maior contribuição dos Sistemas Sudeste e Sul, que possuem custos unitários estruturalmente mais elevados do que o Sistema Norte. Esses efeitos foram parcialmente compensados por giro positivo de estoques, com consumo de volumes formados em trimestres anteriores a custos unitários mais baixos.

EBITDA: VBM e Finos sustentando o crescimento.

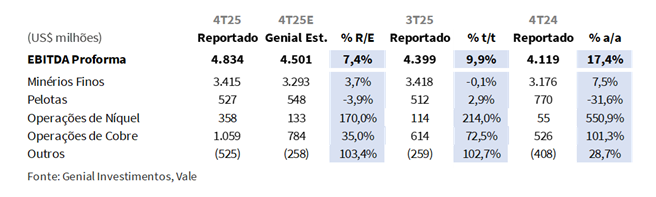

O EBITDA Proforma consolidado totalizou US$4,8b (+7,4% vs. Genial Est.), avançando +9,9% t/t e +17,4% a/a, acima das nossas projeções, impulsionado por desempenho mais forte tanto em VBM quanto em Finos de Minério de Ferro. O EBITDA de Níquel somou US$358m (+1,7x vs. Est.), crescendo +2,1x t/t e +5,6x a/a, muito acima do que estimávamos, sustentado por eficiências de custo em Voisey’s Bay (NL) e produção robusta em Long Harbour (NL), que contribuíram para maior diluição de custos fixos.

Além disso, o EBITDA de Cobre atingiu US$1,1b (+35% vs. Est.), acelerando +72,5% t/t e +1x a/a, materialmente acima das nossas estimativas, principalmente devido ao aumento das receitas com ouro, em função de (i) forte alta do preço do ouro (+20% t/t) em meio ao cenário macro global e (ii) maior volume de ouro vendido como subproduto dos concentrados de cobre. Em Finos de Minério de Ferro, o EBITDA foi de US$3,4b (+3,7% vs. Genial Est.), praticamente estável sequencialmente (-0,1% t/t) e avançando +7,5% a/a, explicado sobretudo por menores despesas com frete, reportadas em US$18,8/t (-7% vs. Est.), reduzindo a estrutura de custos em relação ao nosso modelo e elevando o EBITDA acima do esperado.

Lucro Líquido: Prejuízo explicado por impairment.

O resultado final veio como prejuízo de -US$3,8b (vs. lucro líquido esperado de +US$2,4b Genial Est.), revertendo os +US$2,7b no 3T25 e ficando +3,9x pior a/a, refletindo principalmente (i) forte deterioração do lucro operacional, com EBIT em -US$697m (vs. +US$2,8b Est.), amplamente explicado pelo impairment de +US$3,5b nos ativos de níquel da VBM no Canadá, decorrente da revisão para baixo das premissas de preço de longo prazo do níquel; e (ii) piora na linha financeira, com resultado financeiro em -US$1,0b (+1,3x pior vs. Est.), essencialmente explicado pela linha de “Outros Itens Financeiros”, que veio +3x acima do previsto.

Além disso, o trimestre também foi impactado por um write-off de -US$2,8b em ativos fiscais diferidos acumulados de subsidiárias, registrado na linha de “Imposto de Renda”, aprofundando ainda mais o prejuízo reportado. Acreditamos que esses efeitos não devem gerar repercussões negativas relevantes por parte dos investidores, uma vez que são não recorrentes e sem efeito caixa.

Nossa visão e recomendação

Oferta de minério de ferro 26–27E em alta; risco de queda nos preços.

Nossa visão é que a oferta dos principais players listados deve crescer +2–2,5% 26E (equivalente a +40Mt), no mesmo ritmo do ano passado (+2% a/a vs. 24A). Avaliamos que Vale e Rio Tinto devem registrar ganhos absolutos semelhantes, mantendo o mercado seaborne bem abastecido e deslocando os riscos de preço para baixo, sustentando nossa projeção média de ~US$95/t 26E vs. ~US$100/t no spot. De forma mais detalhada, os volumes adicionais devem vir de (i) Vale, com +8–11Mt Est. a/a; (ii) expansões da ArcelorMittal na Libéria (até +15Mt a/a em 26E); (iii) Onslow da Mineral Resources (+4Mt Est. a/a); e (iv) ramp-up inicial de Simandou (+5–10Mt em 26E), parcialmente compensados por reduções nas operação da Kumba (Anglo American) na África do Sul (após gargalos logísticos ao longo do último ano) e por depletion natural em outras minas globalmente (principalmente em Pilbara, Austrália).

Por outro lado, os embarques das majors podem aumentar em +25Mt 26E e +35Mt 27E, à medida que projetamos temporadas de ciclones mais brandas na Austrália. A estação chuvosa no Brasil começou mais intensa neste ano, mas não estamos alterando nossas premissas por ora, enquanto Simandou pode atingir full capacity (120Mtpa) apenas em 2030, sendo que restrições logísticas e climáticas no curto prazo sugerem impacto modesto em 2026. Ao mesmo tempo, o desempenho das atividades em S11D da Vale sustenta produção próxima a 340Mt 26E, podendo alcançar 360Mt 30E. Entendemos que a produção dos players mid-tier (mineradoras de médio e pequeno porte) direcionada ao mercado seaborne deve permanecer praticamente estável em ~300Mtpa Est. nos próximos anos, com novos projetos apenas compensando a depletion natural.

A depletion dificilmente neutralizará a nova capacidade.

Continuamos acreditando que a pressão baixista sobre os preços pode restringir parte da oferta de maior custo, tese já amplamente debatida no mercado. No horizonte mais longo, esperamos (i) depletion estrutural de minério de ferro (~3,7% globalmente, com maior exposição em Pilbara/Austrália) e (ii) possíveis fechamentos de minas de alto custo em um cenário de US$85–75/t (nossa faixa de preço a partir de 2028E), o que poderia retirar ~600Mt Est. acumuladas ao longo de 10A (mercado seaborne + consumo doméstico). Ainda assim, avaliamos que a oferta global deve passar por um salto relevante de produção no médio prazo, com ~285–345Mtpa de nova capacidade bruta nos próximos 5A.

Nosso cenário-base aponta para um incremento de ~310Mtpa Est. até o início da década de 2030, sustentado por grandes projetos como (i) Simandou; (ii) projetos da Vale no Brasil, como Serra Sul 120/Vargem Grande/Apolo; e (iii) expansões contínuas em Pilbara (Western Range + outros da Rio Tinto, Iron Bridge + Belinga da Fortescue, Onslow Iron da Mineral Resources, incrementos da BHP e upgrades da Roy Hill).

Caso esses projetos avancem conforme o cronograma, a capacidade instalada total pode se aproximar de ~2,7Btpa em ~5A (vs. ~2,35Btpa atualmente), configurando uma das maiores expansões de oferta das últimas duas décadas. Nesse intervalo, parte das ~600Mt poderia, de fato, sair do sistema, mas ainda assim seria necessário compensar ao menos as ~310Mt de nova capacidade entrando em operação.

Dito isso, seguimos céticos quanto à neutralização desse movimento, já que a depletion tende a se acelerar apenas após esse período, e não no curto/médio prazo. Assim, reforçamos nossa visão de que o mercado de minério de ferro deve permanecer inclinado à sobreoferta nos próximos anos. Combinado a uma demanda incerta, especialmente à medida que o consumo de aço na China perde fôlego em relação aos picos históricos, entendemos que os riscos de queda de preço prevalecem no horizonte estrutural (de ~US$100/t atualmente para ~US$75/t em 5A).

A alta da demanda da Índia pode compensar a desaceleração da China?

Vale destacar que o aperto no balanço doméstico indiano pode, de fato, mitigar parcialmente a sobreoferta global de minério de ferro. Apesar do crescimento de +3% a/a na produção em 2025, as exportações para o mercado seaborne recuaram para 28Mt (-22% a/a), enquanto as importações avançaram para 12Mt (+2x a/a), impulsionadas por expansões de capacidade siderúrgica (+20Mt de aço entre 2026–27E) e por uma mudança na demanda em direção a minério de ferro de maior qualidade e materiais pelletizados, além do aumento do consumo de blends (com boa penetração de vendas do BRBF da Vale).

Acreditamos que a Índia possa migrar de grande exportadora para importadora líquida de ~32Mt 30E, o que ajudaria a aliviar parte do desequilíbrio no mercado seaborne. Ainda assim, esse incremento dificilmente compensará a compressão da demanda chinesa, que estimamos recuar em média -40Mt/ano até 2030. Portanto, seguimos enxergando espaço adicional para quedas no preço do minério de ferro, que já recuou para US$102/t (-8% vs. pico em meados de Jan), em linha com nosso cenário, que permanece mais conservador que o consenso.

Extravasamentos em MG: bloqueios de caixa foram revertidos judicialmente.

Após os transbordamentos de em 25 de Jan nas unidades da Vale em Fábrica (Ouro Preto, MG) e Viga (Congonhas, MG), autoridades ingressaram com ações cautelares solicitando bloqueios de ativos que somavam R$2,8b, dos quais três já foram negados pela Justiça local, restando apenas R$200m ainda pendente. Os episódios decorreram de chuvas intensas que romperam uma estrutura de contenção (dentro da cava e não uma barragem) e envolveram escoamento de água e sedimentos (terra e não rejeitos), com (i) ausência de liberação de rejeitos; (ii) nenhuma vítima; e (iii) nenhum impacto às comunidades locais. Assim, em nossa visão, comparações com os acidentes de Brumadinho ou Mariana permanecem analiticamente inadequadas e desproporcionais do ponto de vista de risco.

Como já destacamos anteriormente, o Ministério Público Federal (MPF) argumentou que a licença ambiental restringia estruturas de contenção na cava, o que poderia acrescentar complexidade processual ao caso. Contudo, com base nas divulgações até o momento, vemos evidências limitadas de falha estrutural, liberação de rejeitos ou descumprimento comprovado dos termos da licença. Importante ressaltar que o indeferimento da maioria dos pedidos de bloqueio reduz materialmente a probabilidade de contingências financeiras relevantes. Fábrica e Viga somam ~8Mtpa (2% do nosso guidance de 340Mt 26E, no ponto médio), o que implica que mesmo uma paralisação por um trimestre completo resultaria em impacto administrável de ~2Mt.

Lembre-se, ainda é uma história sobre minério de ferro…

Acreditamos que uma parcela relevante do viés mais construtivo recente para a Vale está mais associada a posicionamento macro do que a uma melhora estrutural no mercado de minério de ferro. A rotação de capital estrangeiro para ações brasileiras tem beneficiado fortemente as large caps, com a Vale se destacando como principal destino de fluxos passivos e macro, dado que é o papel de maior peso no Ibov.

Defendemos que a companhia está em seu pico operacional, retornando a níveis recordes de produção, com três reduções consecutivas de CAPEX. Por outro lado, após a forte alta nos últimos meses (considerando 3M), o valor de mercado já reflete uma compressão relevante nos indicadores de valuation, com FCF Yield 26E recuando (novamente) para 7% (-2p.p em apenas 2S; -7p.p vs. 3M atrás) e EV/EBITDA 26E convergindo para 6x, acima da média histórica de ~5x. O Dividend yield também recuou para 5,5% 26E (-2,5p.p em 2S; -6,5p.p vs. 3M atrás), indicando que o desconto anterior foi integralmente absorvido. Em outras palavras, não é que a tese tenha piorado, mas sim que o preço das ações subiu e fechou o gap para o valor justo.

Vale lembrar que a divisão de ferrosos ainda representa ~80% do EBITDA consolidado. Embora a execução operacional siga forte e a VBM tenha entregado contribuição sólida, divergimos da visão de que o bom momento das commodities não ferrosas seja suficiente para compensar, de forma estrutural, as incertezas do mercado de minério de ferro. Seguimos vendo aceleração da oferta em 26–27E, enquanto a demanda permanece desigual diante da desaceleração estrutural na China. Mantemos, portanto, nossa premissa mais conservadora de US$95/t 26E (média anual), abaixo do spot atual (-7% vs. US$102/t) e do consenso (US$100–105/t 26E).

Diante desse cenário e da expressiva compressão das métricas de valuation, entendemos que o movimento de catch-up das ações está majoritariamente concluído. Reiteramos nossa recomendação MANTER, com o papel negociando em linha com nossas premissas de valor justo e poucos gatilhos fundamentais para justificar upside adicional a partir dos níveis atuais. Mantemos nosso Target Price 12M em US$17,00 para ADRs–NYSE e R$90,00 para VALE3–B3, implicando um downside marginal de apenas -1%.