A Gerdau divulgou seus resultados do 4T25 ontem, 23/fev., após o fechamento do mercado. Nos números consolidados, a Receita Líquida atingiu R$17b (+3,6% vs. Est.; -5,6% t/t; +0,9% a/a). O EBITDA totalizou R$2,4b (+0,9% vs. Est.; -13,3% t/t; -0,7% a/a), praticamente estável na comparação anual e em linha com nossas estimativas e as do mercado (+1,1% vs. Consenso BBG). A narrativa continua ancorada na queda de rentabilidade da ON Brasil, com margem de apenas 7,1% (-7p.p. vs. média de 3A). Apesar de algumas surpresas operacionais positivas em relação ao que esperávamos (volumes e preços), esse nível ainda é o pior já registrado pela companhia em toda a série histórica (ao menos desde 2017). Por outro lado, o forte desempenho da ON América do Norte ajudou a compensar parcialmente essa fraqueza, levando a margem consolidada para 14,0% (-0,2p.p. a/a), basicamente estável na comparação anual.

Como mencionamos, vale destacar alguns pontos operacionais positivos como (i) embarques levemente acima das expectativas em todas as regiões; e (ii) precificação mais forte do que o esperado no Brasil, parcialmente neutralizados por (iii) maior pressão em COGS/t, ligada a paradas de manutenção que reduziram a diluição de custos fixos, além de maiores custos de insumos.

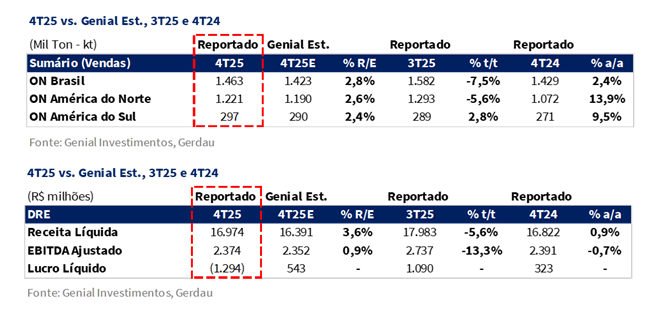

A ON Brasil reportou embarques (MD+ME) de 1,5Mt (+2,8% vs. Est.), caindo -7,5% t/t, mas subindo +2,4% a/a, com destaque para as exportações (ME) em 374Kt (+7,0% vs. Est.; +13,4% t/t), refletindo uma realocação relevante para o exterior diante da sazonalidade doméstica mais fraca. O preço realizado atingiu R$4.908/t (+3,7% vs. Genial Est.), alta de +0,9% t/t, mas ainda queda de -9,8% a/a, surpreendendo positivamente mesmo com maior participação de exportações, indicando qualidade de mix ligeiramente melhor que o esperado. No lado de custos, o COGS/t subiu para R$4.797/t (+3,3% vs. Est.), acelerando +4,1% t/t e +5,2% a/a, pressionado por paradas programadas de manutenção, ajustes operacionais e maiores níveis de gastos com insumos, que mais do que neutralizaram os ganhos de eficiência em Ouro Branco (MG). Como resultado, o EBITDA totalizou R$509m (+23% vs. Est.; -33,2% t/t; -63,0% a/a), ainda em nível historicamente deprimido, mas claramente acima das nossas projeções.

Na ON América do Norte, os embarques alcançaram 1,2Mt (+2,6% vs. Est.), recuando -5,6% t/t pela sazonalidade, mas avançando de forma relevante +13,9% a/a, sustentados por fundamentos de demanda resilientes e pela expansão do backlog para cerca de ~85 dias (vs. ~80 dias Est. e abaixo da faixa de ~60 dias antes das tarifas). O preço realizado ficou em R$7.123/t (-0,2% vs. Est.), praticamente flat t/t e +1,3% a/a, enquanto o COGS/t atingiu R$5.848/t (+0,2% vs. Est.), caindo -1,0% t/t e -10,0% a/a, refletindo efeitos de conversão cambial de USD para BRL e continuidade da disciplina de custos. O EBITDA foi de R$1,8b (+1,8% vs. Genial Est.), estável t/t e fortemente maior em +1,3x a/a, reforçando a América do Norte como principal âncora de rentabilidade da companhia (77% do EBITDA total; +11p.p. t/t).

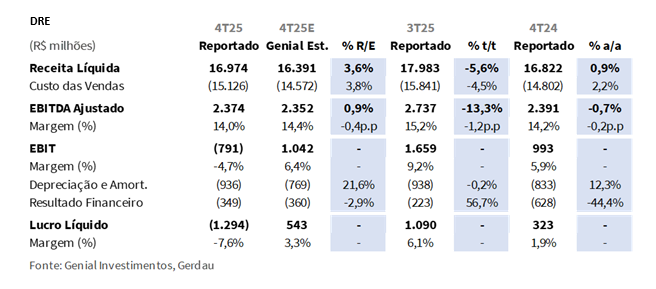

No bottom line, a companhia reportou Prejuízo de -R$1,3b (vs. +R$543m Genial Est.), revertendo os lucros anteriores, principalmente devido ao reconhecimento de R$2,0b em perdas por impairment sem efeito caixa no Brasil, o que levou o EBIT para território negativo. Excluindo esse efeito contábil, o Lucro Líquido Ajustado teria alcançado R$671m (+23% vs. Genial Est.; -38% t/t; +1,0x a/a). Dessa forma, acreditamos que o prejuízo reportado não deve gerar reação negativa dos investidores, por refletir essencialmente um ajuste contábil e não uma deterioração operacional.

Principais Destaques:

(i) ON Brasil: Embarques (MD+ME) de 1,5Mt (+2,8% vs. Est.), queda de -7,5% t/t, mas alta de +2,4% a/a, com destaque para exportações de 374Kt (+7,0% vs. Est.; +13,4% t/t), refletindo realocação de volumes ao exterior diante de sazonalidade doméstica mais fraca; preço realizado de R$4.908/t (+3,7% vs. Est.), alta de +0,9% t/t, mas ainda -9,8% a/a, surpreendendo positivamente mesmo com maior participação de exportações; COGS/t em R$4.797/t (+3,3% vs. Est.), alta de +4,1% t/t e +5,2% a/a, pressionado por paradas de manutenção, ajustes operacionais e maiores custos de insumos; EBITDA de R$509m (+23% vs. Est.; -33,2% t/t; -63% a/a), ainda deprimido historicamente, mas claramente acima do esperado; (ii) ON América do Norte: Embarques de 1,2Mt (+2,6% vs. Est.), queda de -5,6% t/t, mas alta de +13,9% a/a, sustentados por demanda resiliente e expansão do backlog para ~85 dias; preço realizado de R$7.123/t (-0,2% vs. Est.), praticamente estável t/t e +1,3% a/a; COGS/t em R$5.848/t (+0,2% vs. Est.), queda de -1,0% t/t e -10% a/a, refletindo efeito cambial na conversão para BRL e disciplina de custos; EBITDA de R$1,8b (+1,8% vs. Est.), estável t/t e fortemente maior a/a (+1,3x), reforçando a região como principal âncora de rentabilidade (77% do total); (iii) EBITDA Ajustado consolidado de R$2,4b (+0,9% vs. Genial Est.), queda de -13,3% t/t, mas praticamente estável a/a (-0,7%), amplamente em linha com nossas estimativas, já que a surpresa positiva no Brasil compensou parcialmente a leve frustração na América do Sul e a entrega em linha na América do Norte; (iv) Prejuízo líquido reportado de -R$1,3b (vs. +R$543m Genial Est.), revertendo lucros anteriores principalmente devido a R$2,0b em perdas por impairment sem efeito caixa no Brasil, indicando que o resultado negativo foi majoritariamente contábil, e não operacional; (v) Portanto, reiteramos recomendação de MANTER (já revisada na prévia), com Target Price 12M de R$21,50, implicando leve downside de -0,5%.

GGBR4 Resultado 4T25: No detalhe!

ON Brasil: Exportações em destaque; sazonalidade reduz volumes t/t.

Os embarques totais (MD+ME) atingiram 1.463Kt (+2,8% vs. Genial Est.), caindo -7,5% t/t, mas avançando +2,4% a/a, levemente acima das nossas projeções, impulsionados principalmente por exportações mais fortes do que o esperado, com vendas acima da média histórica de 5A. Os embarques para o mercado externo (ME) totalizaram 374Kt (+7,0% vs. Genial Est.), crescendo +13,4% t/t e +3,8% a/a, também acima das estimativas, refletindo uma realocação relevante de volumes para o exterior diante de uma sazonalidade doméstica mais fraca e de um ambiente competitivo mais intenso no Brasil.

No mercado doméstico (MD), os embarques alcançaram 1.089Kt (+1,5% vs. Genial Est.), recuando -13,0% t/t, mas subindo +2,0% a/a, em linha com o esperado, refletindo a desaceleração típica de fim de ano, parcialmente compensada por demanda resiliente em construção e infraestrutura. Em preços, o realizado consolidado (MD+ME) ficou em R$4.908/t (+3,7% vs. Genial Est.), avançando +0,9% t/t, mas caindo -9,8% a/a, surpreendendo positivamente relativa às nossas expectativas, apesar da maior participação de exportações — indicando deterioração de mix, mas ainda em um ambiente pressionado para aços longos e planos comuns diante de excesso de oferta no Brasil. Mesmo com negociações difíceis em meio a demanda mais lenta e estoques elevados, avaliamos que a qualidade do mix veio ligeiramente melhor do que o antecipado, justificando o diferencial positivo de preço.

ON América do Norte: Volumes acima do esperado; backlog em 85 dias.

Observamos embarques de 1.221Kt (+2,6% vs. Genial Est.), recuando -5,6% t/t, mas avançando fortemente +13,9% a/a, acima das nossas projeções e com menor impacto da sazonalidade típica do 4T (-5,6% vs. média histórica de -8% t/t no 4T), refletindo fundamentos ainda sólidos de demanda e expansão do backlog para ~85 dias (vs. ~80 dias Est.), sinalizando atividade resiliente em construção não residencial, infraestrutura e energia. O crescimento a/a também segue refletindo menor penetração de importações (15% em dez; -5p.p. a/a) após a elevação de tarifas pela Administração Trump sob a Section 232, além do fortalecimento do posicionamento comercial da companhia em mercados-chave.

O preço realizado atingiu R$7.123/t (-0,2% vs. Genial Est.), praticamente estável sequencialmente (+0,3% t/t) e subindo +1,3% a/a, essencialmente em linha com nossa projeção, refletindo ajustes graduais de preços em USD e um mix de produtos mais saudável, parcialmente compensados por efeitos cambiais na conversão USD/BRL (-1% t/t) e por desempenho ainda mais fraco em aços especiais ligados ao segmento automotivo.

ON América do Sul: Surpresa positiva.

Os embarques atingiram 297Kt (+2,4% vs. Genial Est.), crescendo +2,8% t/t e +9,5% a/a, acima das nossas projeções, refletindo principalmente (i) dinâmica de exportações mais forte na Argentina; e (ii) melhora na demanda de construção no Peru, parcialmente neutralizadas por consumo doméstico ainda frágil em outros segmentos da região.

O preço realizado ficou em R$5.015/t (+5,5% vs. Genial Est.), subindo +5,2% t/t, mas recuando -20,6% a/a, surpreendendo positivamente, provavelmente sustentado por um mix de exportação mais favorável na Argentina e melhor alocação comercial no trimestre. Apesar da melhora sequencial, destacamos que os preços permanecem materialmente pressionados na comparação anual, refletindo o ambiente competitivo ainda desafiador e maior penetração de importações na região (principalmente na Argentina).

Receita Líquida: Forte surpresa positiva, sustentada por todas as regiões.

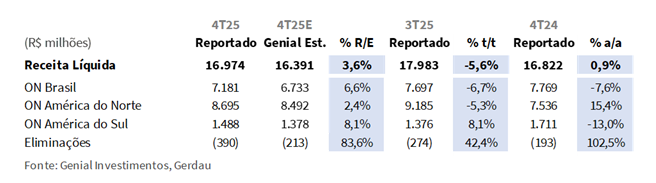

A Receita Líquida consolidada totalizou R$17,0b (+3,6% vs. Genial Est.), recuando -5,6% t/t, mas avançando levemente +0,9% a/a, vindo acima das nossas projeções, principalmente devido a um desempenho melhor do que o esperado em todas as divisões na linha de receita, reforçando uma execução comercial resiliente apesar da sazonalidade típica de fim de ano. Na ON Brasil, a receita atingiu R$7,2b (+6,6% vs. Genial Est.), caindo -6,7% t/t e -7,6% a/a, superando nossas estimativas devido a preços mais fortes e maiores volumes de exportação do que havíamos modelado.

Na ON América do Norte, a receita chegou a R$8,7b (+2,4% vs. Genial Est.), recuando -5,3% t/t, mas avançando +15,4% a/a, refletindo um trimestre impulsionado por volumes acima do esperado e um ambiente de preços ainda sólido, consistente com demanda resiliente e expansão do backlog. Por fim, na ON América do Sul, a receita foi reportada em R$1,5b (+8,1% vs. Genial Est.), subindo +8,1% t/t, mas caindo -13,0% a/a, também surpreendendo positivamente, sustentada por embarques mais fortes e um mix de exportação mais favorável na Argentina, juntamente com melhora da atividade de construção no Peru.

ON Brasil: COGS/t em alta, com manutenção compensando ganhos de eficiência.

Nas operações brasileiras, o COGS/t atingiu R$4.797/t (+3,3% vs. Genial Est.), acelerando +4,1% t/t e +5,2% a/a, vindo acima das nossas estimativas, refletindo principalmente um impacto maior que o esperado de (i) paradas programadas de manutenção, que reduziram a diluição de custos fixos e pressionaram temporariamente o custo unitário; (ii) despesas associadas à hibernação de usinas e ajustes operacionais implementados ao longo de 2025 (especialmente no segmento de aços especiais); e (iii) custos mais altos de insumos, com alta dos preços do carvão metalúrgico t/t.

Esses efeitos mais do que neutralizaram os ganhos de produtividade e a estabilização operacional em Ouro Branco (MG), onde uma maior taxa de utilização em out–nov e um melhor mix de matérias-primas ajudaram a aliviar os custos variáveis.

ON América do Norte: COGS/t flat t/t, com ajuda do câmbio.

Nas operações da América do Norte, o COGS/t ficou em R$5.848/t (+0,2% vs. Genial Est.), recuando -1,0% t/t e -10,0% a/a, em linha com nossas estimativas, com o leve alívio sequencial refletindo principalmente a suavização do USD/BRL (-1% t/t), que mecanicamente reduziu os custos reportados em BRL. Em termos de USD, os custos permaneceram praticamente estáveis, já que a combinação de alta utilização nas unidades de aços longos e paradas de manutenção nas plantas de aços especiais se compensou, limitando ganhos mais relevantes de diluição.

Na comparação anual, a queda segue refletindo melhorias contínuas de produtividade e iniciativas de controle de custos fixos em toda a operação. Além disso, a estrutura do negócio, incluindo uma participação relevante de sucata de origem interna, continua mitigando a exposição à volatilidade spot de matérias-primas e sustentando maior previsibilidade na base de custos.

EBITDA: Em linha com estimativas; praticamente estável a/a.

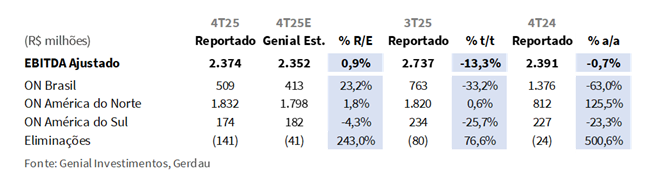

O EBITDA Ajustado consolidado totalizou R$2,4b (+0,9% vs. Genial Est.), contraindo de forma relevante no sequencial (-13,3% t/t), mas praticamente estável na comparação anual (-0,7% a/a), em linha com nossas projeções, já que o desempenho melhor que o esperado no ON Brasil foi parcialmente compensado por uma pequena frustração no ON América do Sul e por entrega amplamente em linha no ON América do Norte. Esta última permaneceu como a principal âncora de desempenho (77% do total), reportando EBITDA de R$1,8b (+1,8% vs. Genial Est.), praticamente estável t/t mesmo com a sazonalidade negativa de volumes e fortemente superior a/a (+1,3x), refletindo fundamentos de demanda ainda resilientes, backlog sólido e custos unitários estáveis no sequencial, o que sustentou as margens (21,1%; +1,2p.p. t/t; +10,3p.p. a/a).

Mesmo que o ON Brasil ainda esteja bastante depreciado frente aos níveis históricos, o resultado foi uma surpresa positiva, com EBITDA atingindo R$509m (+23% vs. Genial Est.), embora ainda em queda relevante (-33,2% t/t; -63% a/a). O resultado acima do esperado foi majoritariamente explicado pela receita, já que preços e exportações mais fortes do que o previsto mais do que compensaram a pressão maior que a esperada em COGS/t, ligada a paradas de manutenção, ajustes operacionais e inflação de insumos. Por fim, o ON América do Sul reportou EBITDA de R$174m (-4,3% vs. Genial Est.), recuando -25,7% t/t e -23,3% a/a, levemente abaixo das nossas projeções, já que custos unitários mais elevados — especialmente efeitos de manutenção e logística associados ao crescimento das exportações — mais do que compensaram a surpresa positiva de receita, impulsionada por embarques/mix mais fortes na Argentina e demanda resiliente no Peru.

Lucro Líquido: Prejuízo explicado principalmente por impairment.

O bottom line reportado veio com prejuízo de -R$1,3b (vs. +R$543m Genial Est.), revertendo o lucro de +R$1,1b no 3T25 e +R$323m no 4T24, refletindo uma forte deterioração explicada principalmente pelo reconhecimento de R$2,0b em perdas por impairment de ativos no Brasil, sem impacto em caixa, o que levou o EBIT para território negativo (-R$791m vs. +R$1,0b Est.). Além disso, o resultado financeiro líquido totalizou -R$349m (-2,9% vs. Genial Est.), piorando +56,7% t/t, principalmente refletindo efeitos de variação cambial e despesas relacionadas ao resgate antecipado do bond 2030, parcialmente compensados por efeitos cambiais favoráveis no período e ajustes inflacionários na Argentina na comparação anual.

Excluindo os efeitos do impairment, a lucratividade subjacente teria permanecido positiva em +R$671m (+23% vs. Genial Est.), recuando -38% t/t, mas crescendo +1x a/a, amplamente consistente com o desempenho operacional discutido acima, somado a um resultado financeiro líquido menor do que o esperado, indicando que o prejuízo reportado é majoritariamente contábil, e não reflexo de deterioração do FCF. Portanto, acreditamos que a perda no bottom line não deve gerar reação negativa dos investidores.

Nossa visão e recomendação

FCF: Forte geração no 4T; mas 2025 fecha bem abaixo do ano anterior.

O FCF atingiu R$1,4b (+5% vs. Genial Est.), alta de +40% t/t e +2,3x a/a, principalmente impulsionado por maior liberação de capital de giro(WC). Como mencionado, o resultado foi conduzido por (i) liberação relevante de WC de R$1,4b (+25% vs. Est.; +3,5x t/t; +54% a/a), refletindo iniciativas de otimização de estoques de matérias-primas e maior disciplina operacional, contribuindo positivamente. No lado das saídas, (ii) o CAPEX totalizou R$1,5b (+5% vs. Est.), queda de -14% t/t e -21% a/a, mas ligeiramente acima das nossas estimativas, principalmente devido à conclusão do plano de reforma e modernização da unidade industrial Cearense, em Maracanaú (CE), e aos desembolsos para ampliação da capacidade da unidade de Midlothian (TX) (74% de progresso físico), encerrando 2025 com R$6,1b (+2% vs. Est.; +2% vs. guidance) em CAPEX total (divulgado). Por fim, destacamos que as despesas financeiras também contribuíram para o desvio, com (iii) pagamentos de juros de R$863m (+28% vs. Est.; +7x t/t; +77% a/a), acima do que havíamos modelado.

No fechamento de 2025 (ano cheio), o FCF foi reportado em R$394m vs. R$2,8b em 2024, significativamente menor devido à queda do EBITDA, que somou R$10,1b (-7% a/a), ao CAPEX mais elevado, atingindo R$6,7b (efeito caixa) e crescendo +15% a/a, além do aumento nos pagamentos de juros. Ressaltamos que esses efeitos negativos foram parcialmente compensados por uma maior liberação de WC de +R$620m (vs. consumo de -R$100m em 2024).

Novo programa de recompra; dividendos ainda reduzidos à frente.

O Conselho da companhia aprovou o cancelamento de 418,8 mil ações ordinárias e 7,7 milhões de ações preferenciais, sem redução do valor do capital social. Após o cancelamento, o total de ações em circulação passa a 717,4 milhões ON e 1.275,4 milhões PN, ainda sujeito à atualização formal do estatuto em futura assembleia. Além disso, foi aprovado um novo programa de recompra para 2026, permitindo a aquisição de até 55 milhões de ações PN (~4,4% do free float) e até 1,4 milhão de ações ON (~10% do free float). O programa tem início em 24/fev e duração de até 18M (até 24/ago de 2027).

Adicionalmente, o Conselho da companhia aprovou a distribuição de dividendos de R$0,10/ação, totalizando R$197,5m, encerrando 2025 com Dividend Yield anual de 2,8%. O pagamento será realizado em 18/mar, com as ações negociando ex-dividendo em 11/mar. Em 2025, a companhia distribuiu R$1,2b em dividendos. O management reiterou a política de payout mínimo de 30% do lucro líquido anual da controladora, após reservas estatutárias. Dado (i) nossa percepção de que o preço da ação já parece esticado vs. valor justo e (ii) o viés do management para recompras, não vemos motivos plausíveis para aumentos de dividendos no curto prazo. Assim, projetamos Dividend Yield 26E de 3,0%.

Fluxo estrangeiro para ações brasileiras e medidas antidumping.

A recente melhora do ambiente macroeconômico, com saída de capital estrangeiro dos EUA e redirecionamento para o mercado acionário brasileiro, levou à compressão do prêmio de risco do Brasil e, como consequência, a um repricing amplo dos ativos domésticos. Avaliamos que as Large caps, como a Gerdau, foram as grandes beneficiárias desse movimento nas suas ações, sobretudo via fundos passivos que replicam o índice (IBOV).

Além disso, entendemos que parte dos fundos locais também passou a montar posições compradas no papel como uma forma de aposta na eventual aprovação de medidas antidumping em diversas categorias de aço, que seguem em análise pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), por meio do comitê executivo de gestão (GECEX) ao longo deste ano. A combinação desses dois vetores explica a valorização de +30% das ações nos últimos 4M.

E quanto às medidas de defesa comercial?

No front regulatório, as recentes medidas de defesa contra importações subsidiadas — incluindo direitos antidumpinge um aumento de +9% nas tarifas de importação sobre 9 NCMs de aço — foram vistas de forma positiva, especialmente após as investigações preliminares reforçarem a urgência de implementar mecanismos efetivos de proteção comercial. Nesse contexto, o GECEX, do MDIC, anunciou na quinta-feira (12/jan) a aprovação da aplicação de medidas antidumping sobre laminados a frio e planos revestidos provenientes da China. Medidas já confirmadas para bobinas a quente (HRC) e produtos galvanizados chineses — com decisão definitiva para HRC esperada até jul/26 — representam um passo relevante, sobretudo considerando que 60–65% das 4Mt de importações de aços planos em 2025 vieram da China e que os embarques de laminados a frio e revestidos superaram 1,5Mt nos últimos 12M.

Essas iniciativas ajudam a nivelar o campo competitivo e podem sustentar uma recuperação gradual de participação no mercado doméstico, embora sigamos monitorando riscos de triangulação de importações via países como Vietnã e Coreia, em meio ao persistente excedente global de aço. Ainda assim, apesar de o mercado interpretar os anúncios como positivos, mantemos uma postura cautelosa. Embora o caso técnico para o antidumping seja robusto, vemos baixa probabilidade de que as autoridades adotem medidas com intensidade suficiente para alterar materialmente a dinâmica competitiva, especialmente diante das sensibilidades eleitorais e das preocupações inflacionárias ligadas a bens duráveis. Em nossa visão, a expectativa de um desfecho construtivo já está amplamente precificada, deixando upside marginal limitado e riscos inclinados para uma implementação mais branda do que o necessário para compensar a competitividade estrutural chinesa.

ON Brasil: Arrefecimento da demanda limita eficácia dos reajustes de preços.

Com base nas informações que temos, distribuidores de aços longos e planos seguem bem abastecidos, enquanto alguns produtores voltaram a conceder descontos e rebates, trazendo os preços efetivos para patamares próximos aos observados em Nov–dez (antes dos aumentos). Ainda que parte das usinas continue tentando negociar aumentos, entendemos que essas iniciativas não têm sido efetivas.

No mercado de vergalhões, observamos discussões em torno de repasses modestos de +3–4%, a serem implementados de forma gradual (em vez dos 8% inicialmente cogitados), mas tais movimentos seguem limitados pelos níveis elevados de estoques. Como temos destacado há algum tempo, o principal problema do segmento é o excesso de oferta, que tem levado a práticas comerciais agressivas para escoamento de volumes, com a Gerdau figurando entre os principais agentes desse movimento, sobretudo nas regiões Sudeste e Sul, em uma estratégia de recomposição de market share.

Conforme antecipado em nosso relatório de revisão do trimestre anterior, a companhia encerrou o ano com recuperação relevante de participação de mercado nessas regiões. A questão agora passa a ser o timing do processo de destocking do setor, abrindo espaço para reajustes. Há sinais de estoques menores hoje na construção civil vs. 2S25, mas o início do ano tende a ser mais fraco em termos de demanda, com menor ritmo de obras em função do período chuvoso. Assim, avaliamos que aumentos de preços mais efetivos devem ocorrer apenas a partir do 2T26E.

ON América do Norte: Tom mais firme para o aço nos EUA.

Como a Gerdau não atua como price maker nos EUA, consideramos essencial acompanhar os movimentos da Nucor, sua principal concorrente. Naturalmente, são esperados aumentos de volume no 1T26E, dada a sazonalidade negativa dos 4Ts. Além disso, a Nucor (que já divulgou seus resultados no fim de Jan) indicou expectativa de alta de preços no próximo trimestre.

O management também destacou a melhora dos order books, sugerindo que ganhos de utilização já começam a se refletir nos resultados de curto prazo. Para 26E, a Nucor projeta crescimento de +5% a/a nos embarques, sustentado por um ambiente de demanda mais equilibrado e importações estruturalmente mais baixas. A demanda por aço nos EUA deve crescer +2% a/a 26E, sobre uma base já forte de 2025, apoiada por construção não residencial e segmentos ligados à infraestrutura (data centers, plantas industriais relacionadas ao CHIPS Act, energia e obras públicas), que seguem compensando a fraqueza do segmento de construção residencial. Reforçamos ainda que o impacto pleno das tarifas da Section 232 e a menor incidência de novos casos comerciais devem manter as importações abaixo dos níveis de 2025, sustentando a resiliência dos preços domésticos.

Margens sustentadas, mas não no Brasil…

Como mencionamos, o trimestre seguiu marcado pela fraca rentabilidade na ON Brasil, onde a margem EBITDA atingiu o piso da série histórica, mesmo com surpresas positivas em volumes e preços. A ON América do Norte voltou a atuar como principal âncora de desempenho, compensando o Brasil e mantendo a margem consolidada em 14%, praticamente estável a/a, o que sugere que a recente performance das ações (+30% em ~4M) foi mais influenciada por fatores externos do que por melhora operacional.

Como discutido, a rotação de capital estrangeiro para ações domésticas favoreceu nomes de grande capitalização e forte peso em índice, e a valorização relevante das ações aproximou o market cap do nosso fair value (ao menos na nossa visão), já refletindo os elementos construtivos previamente observados na tese. Assim, essa reprecificação não veio acompanhada de mudanças nas nossas premissas centrais. Já havíamos incorporado premissas mais otimistas para 26E e elevado o TP para R$21,50 no nosso relatório de prévia do 3T25.

Além disso, como já comentado, mantemos viés conservador quanto aos resultados de defesa comercial, pois vemos baixa probabilidade de que as autoridades implementem medidas com intensidade suficiente para alterar materialmente a dinâmica competitiva, especialmente diante das sensibilidades eleitorais e das preocupações inflacionárias — ainda que tenham ocorrido aprovações recentes contra importações subsidiadas. Seguimos aguardando decisões sobre produtos mais representativos, como HRC (a ser decidido pelo MDIC em jul), para eventualmente revisar premissas. Com o ambiente da ON Brasil ainda desafiador, a âncora da ON América do Norte já bem compreendida e o FCF Yield 26E em 12% (-6p.p. em 3M; -1p.p. vs. 25E), entendemos que a alta das ações já absorveu grande parte do potencial. Portanto, reiteramos recomendação de MANTER (já revisada na prévia), com Target Price 12M de R$21,50, implicando leve downside de -0,5%.