Conclusão | Entre altos e baixos, sim, melhorou!

Conclusão: sim, privatiza que melhora. Em nossa interpretação, sob a ótica de dados históricos, a privatização dos serviços de distribuição de energia elétrica foram beféficas do ponto de vista da: I) universalização dos serviços, II) melhora secular na qualidade serviço e III) modicidade tarifária. Ao longo do texto, vamos levantar alguns exemplos e exceções históricas em relação a empresas privatizadas (como a quebra do Grupo Rede, situação da Light e claro, a ENEL).

Uma bagunça política! Entretanto, eventos como o ciclone extratropical que atingiu a cidade de São Paulo acabam por colocar o modelo de privatizações em xeque (em meio a população impactada pelo ciclone e com clara consequências políticas, ao menos) tendo em vista a quantidade expressiva de casas que ficaram sem luz por quase uma semana. Nosso objetivo é trazer uma luz a evolução dos serviços e que eventos extraordinários como o acontecido ao final do ano passado não são (ou não devem ser) suficiente para jogar fora as melhoras proporcionadas pela privatização das distribuidoras de energia elétrica ou resgatar ideias que se provaram catastróficas sob o ponto de vista histórico (como o uso da antiga Eletrobras como interventora de distribuidoras com dificuldade financeira). Ao longo do documento, vamos levantar também algumas exceções a regra a contextualizar como as boas práticas realizadas pelo regulador ao longo do tempo.

E a ENEL? O modelo regulatório brasileiro reconhece formalmente eventos extraordinários com impactos diretos na prestação de serviço (ciclones, vendavais, enchentes, etc). Eventos de grande magnitude e que fogem do controle direto da distribuidora não necessariamente irão gerar penalidades para concessionária. Nesses casos, a ANEEL tende a analisar a resposta das distribuidoras a esses eventos (mobilização de equipes, demora no estabelecimento do serviço, abandono de clientes críticos, etc) e análise de diversos dados referentes aos eventos (dados metereológicos, regime dos ventos, séries históricas, etc) e, dependendo do resultado, a ANEEL pode remover multas e/ou expurgo de indicadores diversos nos indicadores de qualidade. Entendemos que o não reconhecimento de eventos extraordinários dentro do modelo regulatório significaria a sua própria inviabilidade e/ou aumento no prêmio de risco para operar o negócio – que fatalmente irá encarecer a tarifa. Sendo assim, precisamos aguardar a resposta do regulador a esse evento, a despeito de todas as manifestações políticas em relação a esse evento.

O fatos | Ciclone extra-tropical!

Em Dezembro/25, a cidade de São Paulo foi atingida por um ciclone extratropical. Com ventos de quase 100km/hora, o impacto deixou 1,4 milhões de residências sem luz – em alguns casos, por vários dias. Como mencionado anteriormente, a falha da ENEL em reestabelecer a energia em tempo razoável trouxe uma série de críticas em relação ao atendimento da concessionária e, finalmente, ao próprio processo de privatização (que aconteceu em 1998). Dito isso, o objetivo desse documento é contextualizar a evolução dos diversos indicadores pós-privatização ao longo e tentar entender os méritos do modelo nos últimos trinta anos e entender os limites do modelo.

Histórico | Como tudo começou…

Privatizações. O processo de privatização de empresas estatais nos anos 1990 ocorreu em um contexto de profunda crise fiscal, baixo nível de investimento público e deterioração da qualidade dos serviços prestados por empresas estatais. O País atravessava a hiperinflação, endividamento elevado e incapacidade do estado brasileiro em prover serviços básicos. A onda de privatizações dos anos 90 envolveu setores como Telecomunicações, Siderurgia, Mineração, Bancos e claro, o setor elétrico brasileiro.

Criação da ANEEL e Marco regulatório. A evolução regulatória do setor elétrico brasileiro que culminou na criação da Agência Nacional de Energia Elétrica em Dezembro/1996 (ANEEL) e na desverticalização dos negócios de energia elétrica foi resultado de um processo gradual de reformas institucionais iniciado no início dos anos 1990, em resposta à crise fiscal do Estado, à incapacidade de investimento das estatais e à necessidade de modernização do marco legal do setor. Até então, predominava no Brasil um modelo estatal integrado, no qual empresas públicas acumulavam geração, transmissão e distribuição, com fracos incentivos à eficiência, forte ingerência política e elevada assimetria de informações. A partir das reformas setoriais, o Brasil adotou um novo desenho institucional baseado na separação das atividades, reconhecendo seus distintos perfis de risco: geração e comercialização sujeitas à competição, transmissão e distribuição tratadas como monopólios naturais regulados. Nesse contexto, a criação da ANEEL, em 1996, teve como objetivo central estabelecer um regulador técnico, autônomo e previsível, responsável por definir regras tarifárias, fiscalizar a prestação do serviço, garantir equilíbrio econômico-financeiro dos contratos e proteger o consumidor. A desverticalização e a consolidação de um arcabouço regulatório mais claro foram fundamentais para viabilizar a entrada de capital privado, ampliar investimentos, melhorar a qualidade do serviço e estruturar um setor elétrico mais transparente, ainda que permanentemente exposto a desafios de coordenação, riscos hidrológicos e tensões políticas inerentes a um serviço essencial.

Universalização | Privatiza que universaliza?

A resposta foge do óbvio! Os serviços de distribuição de energia elétrica começaram em 1883 com inauguração do primeiro serviço público de iluminação no Brasil na cidade de Campos, Rio de Janeiro. É importante ter essa data em mente por um grande motivo: a universalização dos serviços de distribuição de energia elétrica só ocorreu no ano de 2008 para a população urbana e apenas em 2022 para a população rural.

Atualmente, a cobertura de atendimento dos serviços de energia elétrica atende 99,9% da população brasileira. Percebam que a universalização dos serviços de distribuição de aconteceram mais de um século depois de sua chegada no Brasil. E mais especificamente: ele só aconteceu após o novo marco regulatório/criação da ANEEL. Com o estabelecimento de um marco regulatório claro para o estabelecimento de metas de universalização, qualidade de serviço e principalmente, a regulação econômica. Com processo de cálculos tarifários bem estabelecidos e clareza quanto a remuneração dos investimentos, praticamente todas as distribuidoras do Brasil conseguiram alcançar a universalização, inclusive as estatais. Desde o estabelecimento da ANEEL, o tempo médio da universalização no perímetro urbano foi de 9 anos e de 13 anos no rural.

Conclusão: Em nossa leitura, o capital privado foi necessário para o processo de universalização dos serviços de distribuição de energia elétrica, principalmente devido a ausência de recursos para universalização dos serviços e por ter assumido distribuidoras deficitárias. Entretanto, a universalização aconteceu dentro de um contexto de criação de um novo marco regulatório promulgado pela ANEEL e com uma regulação econômica que trouxe clareza aos investimentos realizados em meio a metas claras de universalização e qualidade. Dito isso, alcançar a universalização dos serviços não foi uma exclusividade das empresas privadas. Na realidade o avanço regulatório acabou por beneficiar os serviços de distribuição de energia como um todo, inclusive as estatais. Atualmente, das mais e cinquenta concessionárias distribuidoras de energia elétrica no Brasil apenas duas resistem enquanto estatais: Cemig-D e CELESC.

Qualidade do Serviço | Privatiza que melhora?

A ANEEL faz o acompanhamento da qualidade da prestação dos serviços de distribuição de energia elétrica via dois indicadores: DEC e o FEC.

Sendo:

O DEC mede o tempo médio, em horas, que cada unidade consumidora ficou sem energia elétrica em um determinado período (normalmente mensal ou anual). Quanto menor o DEC, melhor a qualidade do serviço. Por exemplo: se o DEC anual de uma distribuidora for 10 horas, significa que, em média, cada consumidor ficou 10 horas sem energia ao longo do ano. DEC calcula o tempo que um conjunto de consumidores, em média equivalente, ficou sem energia elétrica, considerando interrupções iguais ou superiores a 3 minutos.

O FEC mede o número médio de interrupções que cada unidade consumidora sofreu no período analisado, quanto menor o FEC, melhor a qualidade do serviço. Indica o impacto em termos de recorrência das falhas no fornecimento. Exemplo: Um FEC anual de 6 indica que, em média, cada consumidor sofreu 6 interrupções ao longo do ano. Assim como no cálculo da DEC, são consideradas apenas interrupções superiores a 3 minutos.

A ANEEL estabelece metas regulatórias para cada distribuidora e o descumprimento de metas podem gerar compensações financiras ou penalidades regulatórias. Vamos dar uma olhada na evolução desses indicadores ao longo do tempo:

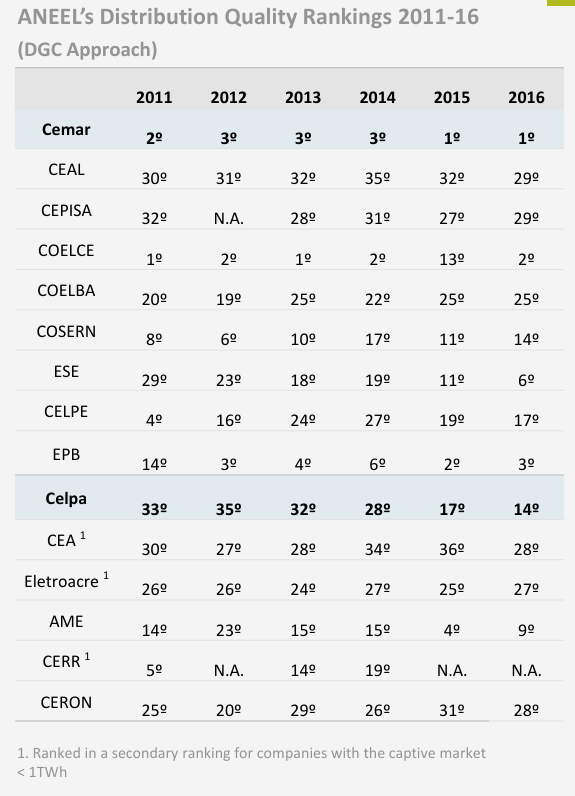

Como podemos perceber, os indicadores de qualidade não cairam em linha reta desde a virada do século. Os mais observadores vão perceber que entre 2009-2015 houve uma piora dos indicadores de DEC/FEC ao longo da nossa série histórica. Vasculhando os documentos da ANEEL e encontramos a resposta em relação a essa questão:

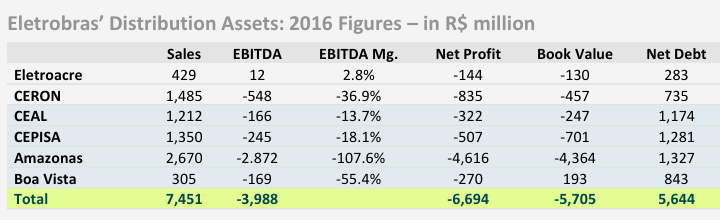

Nesta época, as distribuidoras operadas pela Eletrobras (Eletroacre, Ceron, CEAL, CEPISA, Amazonas e Boa Vista) operavam em péssimas condições financeiras (alto endividamento, margens operacionais negativas, patrimônio líquido negativo, etc). Estávamos começando a cobertura da Equatorial, empresa que acabou por adquirir parte desses ativos ao longo dos anos.

Fonte: Iniciação de Cobertura Equatorial | Brasil Plural – “Equatorial: In the Right Place at the Right Time”, 2017.

Com fundamentos ruins, as distribuidoras da Eletrobras naturalmente passaram a investir menos do que deveriam e acabaram por ver os seus indicadores de qualidade se deteriorar ao longo do tempo. Perceba que todas as distribuidoras operadas pela ANEEL na região norte/nordeste operavam nas últimas posições do ranking de operação. Mais detalhes em relação aos indicadores de qualidade nos tópicos seguintes.

Fonte: Iniciação de Cobertura Equatorial | Brasil Plural – “Equatorial: In the Right Place at the Right Time”, 2017.

Uma provocação sobre a Eletrobras: um dos comentários comuns após o evento climático recente na capital de São Paulo, uma das críticas comuns mencionadas foi a privatização da Eletrobras (atual Axia Energia) sob uma possível intervenção da antiga estatal na ENEL. A história provou que a decisão de usar a Eletrobras enquanto interventora em distribuidoras de energia como uma catástrofe completa. As distribuidoras de energia mencionadas acima foram federalizadas e operadas pela Eletrobras até o momento da sua privatização. A decisão foi uma catástrofe do ponto de vista da qualidade da prestação de serviços e em termos fundamentais para cada uma das distribuidoras. Para fins de comparação, o prejuízo acumulado das seis distribuidoras foi de R$15 bilhões cinco anos antes da suas respectivas privatizações. Tal decisão contrasta com a decisão em relação aos distribuidoras do Grupo Rede, onde a ANEEL optou por nomear interventores e não usar a Eletrobras para federalizar as operações. Mais detalhes sobre o Grupo Rede nos próximos tópicos.

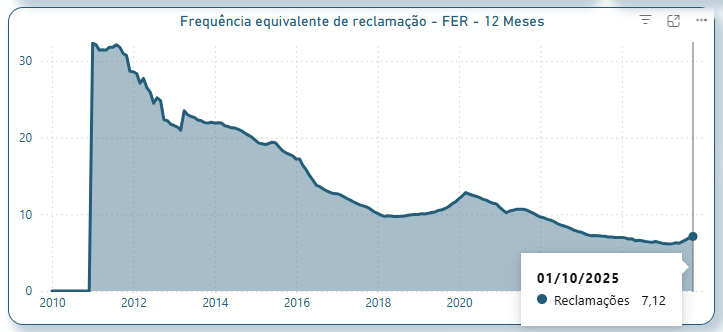

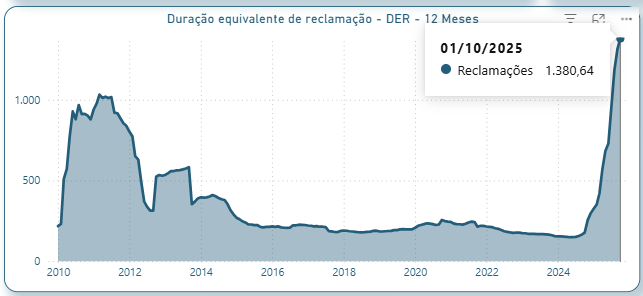

O que são DER e FER? ANEEL define DER (Duração Equivalente de Reclamação) e FER (Frequência Equivalente de Reclamação) como indicadores de qualidade do atendimento ao consumidor de energia elétrica, onde o DER mede o tempo médio de resolução das reclamações e o FER, a quantidade de reclamações por mil unidades consumidoras; índices baixos mostram eficiência da distribuidora e evitam penalidades, conforme detalhado em resoluções normativas e notícias do órgão regulador.

- DER (Duração Equivalente de Reclamação): Mede o tempo médio que a distribuidora leva para resolver uma reclamação considerada procedente. Um DER menor indica maior eficiência na resolução dos problemas.

- FER (Frequência Equivalente de Reclamação): Indica quantas reclamações procedentes são registradas a cada mil unidades consumidoras em um período. Valores altos podem sinalizar falhas no serviço ou atendimento.

Como podemos perceber nos gráficos abaixo, tanto a DER quanto a FER foram muito reduzidas desde 2010… ainda que a partir de 2024 tenha enfrentado uma explosão, muito possivelmente por causa dos recentes acontecimentos em São Paulo. Vale lembrar que o fenômeno metereológico recente não foi um caso isolado e se soma a uma série de outros eventos similares nos últimos dois anos.

Fonte: https://portalrelatorios.aneel.gov.br/hubDistribuicao/indicadorReclamacoes

Como referência acadêmica sobre o tema de privatização de distribuidoras, recomendamos a leitura do artigo “Análise da Privatização no Setor de Distribuição de Energia No Brasil pela Ótica dos Indicadores de Performance de Consumo Residencial” (Filardi, F., Lima, F. de A. D. de ., & Moraes, A. B. G. de M. (2022). Análise da privatização no setor de distribuição de energia no Brasil pela ótica dos indicadores de performance de consumo residencial. Revista De Ciências Da Administração, 24(62), 152–170. https://doi.org/10.5007/2175-8077.2022.e81437). O objetivo do artigo foi analisar os resultados da privatização da distribuição de energia no Brasil pela ótica do consumidor residencial, através da análise dos indicadores: DEC, FEC, DER, FER e INS, comparados com o IASC (Índice ANEEL de Satisfação ao Consumidor), da Ouvidoria da ANEEL com o SINDEC (Sistema Nacional de Informações de Defesa do Consumidor – Procon), com os sites Consumidor.gov.br e Reclame Aqui. Os autores apresentaram uma metodologia similar a nossa (ainda que com um escopo mais abrangente no que diz respeito aos indicadores analisados) e foram mais específico quanto a abrangência das distribuidoras analisadas.

Conclusão: ainda que com percalços, os indicadores de qualidade do serviço de distirbuição estão nas mínimas históricas desde 2000. Em nossa interpretação, o aumento da qualidade está intrinsicamente relacionada ao processo de privatização das distribuidoras de energia elétrica, a atuação da regulação com metas clara de atendimento de qualidade e, claro, intervenção estatal quando necessária.

Modicidade Tarifária | Privatiza que o preço cai?

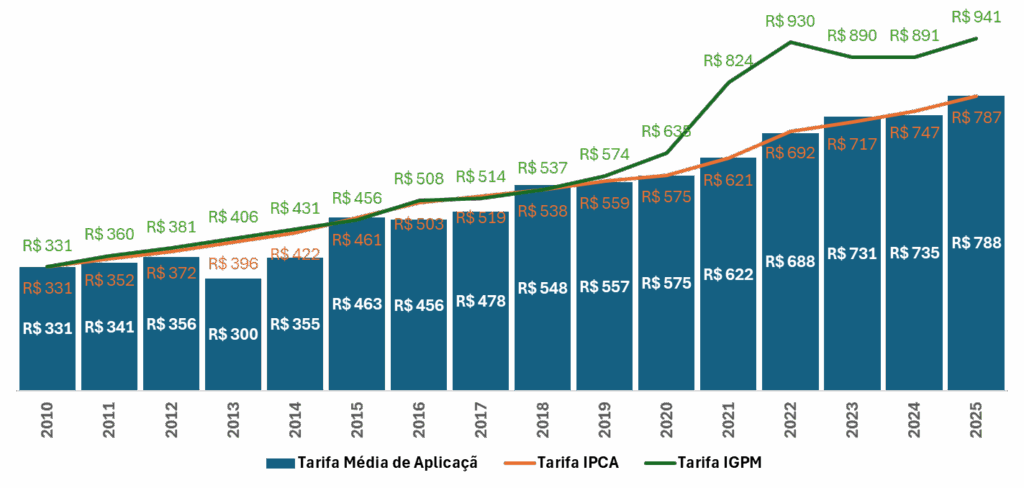

O que as privatizações fizeram com os preços da energia elétrica? Uma das preocupações naturais dentro de um processo de privatização é o impacto no preço final para o usuário do serviço. A ANEEL divulga em seu site a evolução da Tarifa residencial (R$/MWh) e os valores ajustados pelo IPCA e IGPM. Usando os dados da tabela abaixo, as tarifas médias de aplicação residenciais evoluíram praticamente em linha com o IPCA (138,2% 137,9% 2010-2025) e muito abaixo do IGPM acumulado (138,2% vs 184% IGPM).

Evolução Tarifa Média de Aplicação Residencial (R$/MWh) | 2010-2025

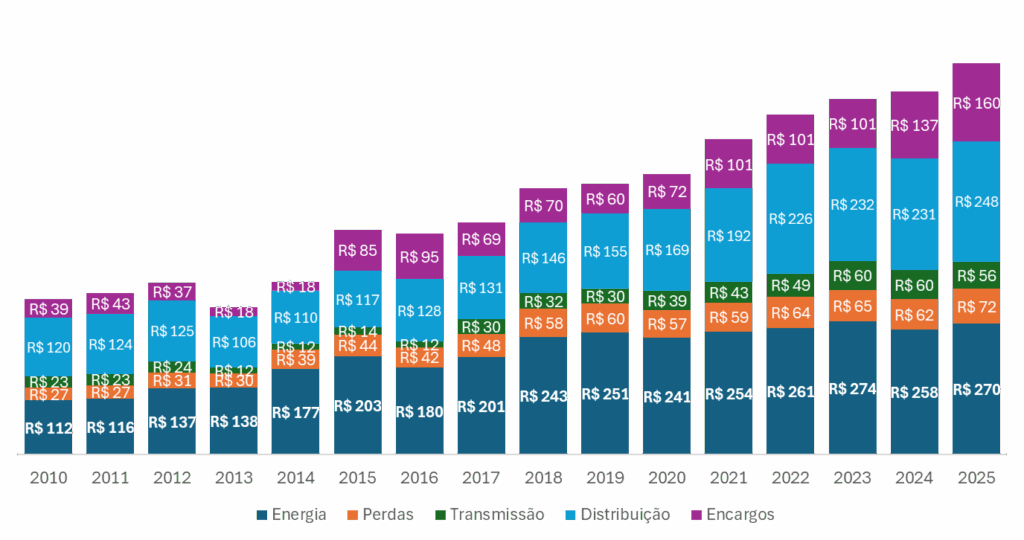

A ANEEL também disponibiliza a quebra dessa tarifa por fonte de custos: I) energia, II) perdas, III) transmissão, IV) distribuição e V) encargos. Observemos a tabela abaixo.

Divisão dos custos da Tarifa de Energia por R$/MWh | 2010-2025

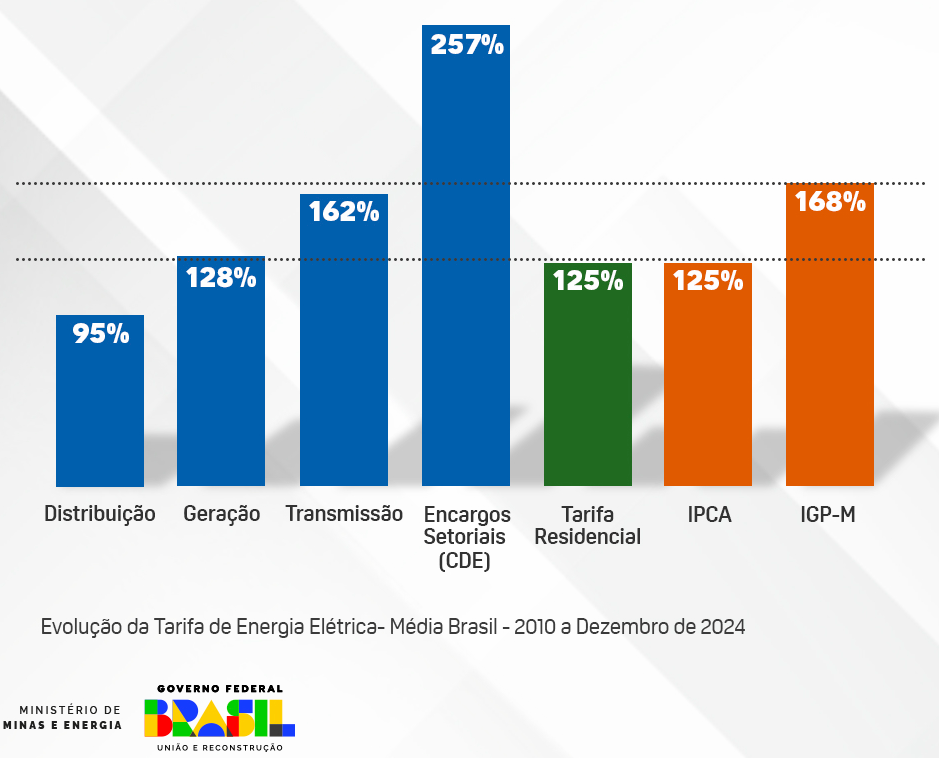

Considerando a evolução de cada um dos componentes tarifários, podemos perceber que a distribuição evoluiu muito abaixo dos demais componentes (106% 2010-2025) em contraste com 315% na linha de encargo no mesmo período de tempo.

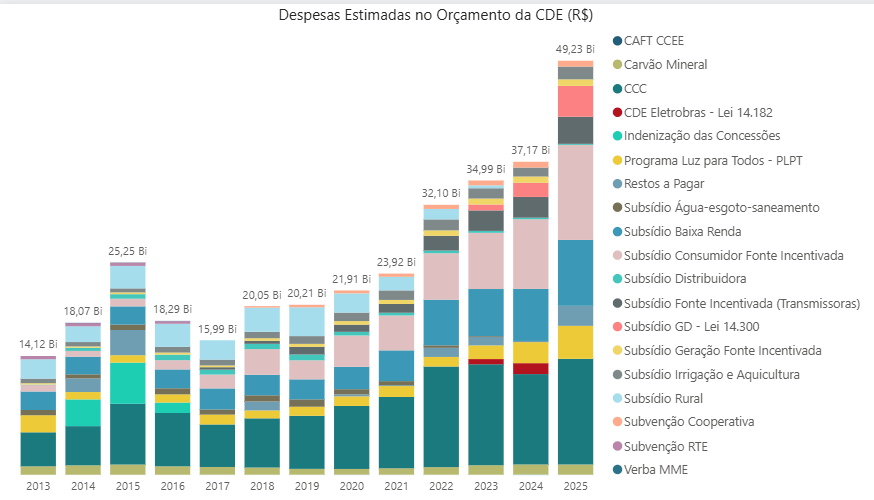

Subsídios & Encargos! Os subsídios inseridos na tarifa de energia elétrica tornaram-se um dos principais fatores de distorção econômica e regulatória do setor no Brasil, ao romperem a lógica de sinalização eficiente de custos e preços e ao introduzirem um elevado grau de opacidade e instabilidade tarifária. Mecanismos como a Conta de Desenvolvimento Energético (CDE), descontos tarifários para fontes incentivadas, irrigação, baixa renda, carvão mineral, subsídios regionais e políticas setoriais diversas passaram a ser financiados diretamente pela base de consumidores cativos, fazendo com que uma parcela crescente da tarifa final deixe de refletir custos de fornecimento e passe a representar transferências cruzadas de renda e políticas públicas implícitas. Esse arranjo gera um efeito regressivo (ao penalizar proporcionalmente mais consumidores residenciais e pequenos negócios) e reduz a previsibilidade dos fluxos regulatórios das distribuidoras.

Essa conclusão não é exclusiva da nossa parte. Como podemos perceber, o próprio Governo Federal entender a relevância dos encargos criados dentro da tarifa de energia elétrica. O gráfico abaixo é uma representação do próprio governo federal sobre esse tema.

O que justifica a performance da queda relativa dos custos de distribuição dentro da tarifa para os usuários? Encontramos dois motivos: I) modelo de revisão tarifária implementado pela ANEEL e II) queda na WACC Regulatória e II) ganhos de eficiência com as privatizações no cálculo dos custos regulatórios.

1º Motivo) queda na WACC regulatória!

A WACC regulatória é a taxa de retorno máxima que a ANEEL reconhece para remunerar o capital investido nas distribuidoras (Base de Remuneração Regulatória – BRR). Em termos econômicos, ela é o “preço do capital” embutido na Parcela B da tarifa: define quanto a concessionária pode ganhar por real de ativo regulatório imobilizado. Como podemos perceber na tabela abaixo, essa remuneração caiu de 11,66% até 8,06% atualmente. A queda da WACC refletiu menores prêmios de risco, juros e demais variáveis que compõe o cálculo da WACC.

2º Motivo) Impacto das privatizações no opex regulatório das tarifas!

A privatização das distribuidoras de energia elétrica foi o fator estrutural que permitiu à ANEEL ativar plenamente o modelo de incentivos do regime price-cap, fazendo com que o OPEX regulatório passasse a convergir, revisão após revisão, para patamares crescentemente mais eficientes.

Antes da privatização, as distribuidoras eram majoritariamente estatais, operavam sob forte interferência política, tarifas represadas e baixa disciplina orçamentária, o que inviabilizava qualquer mecanismo de benchmarking setorial: o custo observado refletia ineficiência estrutural, e não um custo mínimo tecnicamente necessário.

Com a privatização e a introdução de controladores privados com foco em retorno sobre capital e disciplina de custos, as empresas passaram a responder economicamente à diferença entre o OPEX real e o OPEX regulatório definido pela ANEEL, internalizando o incentivo à eficiência.

A cada revisão tarifária periódica, a agência recalcula a fronteira eficiente com base nos melhores desempenhos observados no setor; como os grupos privados líderes (Equatorial, Energisa, CPFL, Neoenergia, entre outros) sistematicamente deslocam essa fronteira para baixo por meio de digitalização, centralização de back-office, padronização operacional e escala, o custo de referência setorial é progressivamente comprimido. Dessa forma, a privatização transformou o OPEX regulatório em um mecanismo dinâmico de “corrida por eficiência”, no qual ganhos operacionais privados se tornam, com defasagem, reduções tarifárias para o consumidor, ao mesmo tempo em que consolidam um setor estruturalmente mais eficiente.

Conclusão: acreditamos que as privatizações tiveram uma função ativa na questão da modicidade tarifária, tanto pela redução estrutural da taxa de retorno dos investimentos estabelecidos quanto pelo cálculo dos custos operacionais regulatórios que compões a tarifa final para o usuário. Infelizmente, a evolução dos encargos setoriais/subsídios acabaram por eliminar os ganhos de eficiência capturados ao longo dos ciclos de revisão tarifária, fazendo com que o usuário final não sentisse nas tarifas os benefícios gerados da queda do retorno regulatório sobre os investimentos e maiores ganhos de eficiência na linha de custo operacionais.

Ainda sobre as tarifas | Mas o que aconteceu antes de 2010?

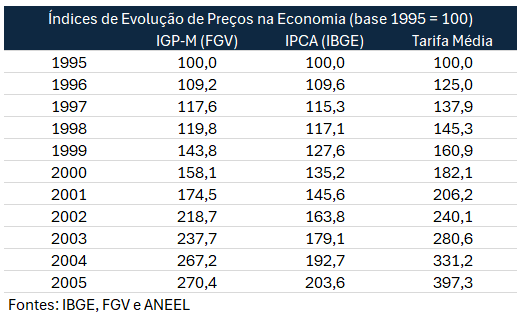

Os dados da ANEEL relacionado a tarifas partem de 2010. Acreditamos que essa janela de tempo é insuficiente para entendermos a performance das tarifas ao longo do tempo no pós-privatização que como bem sabemos, começou a partir da década de 90. Sendo assim, buscamos algumas respostas em outras fontes.

Utilizamos como referência o artigo acadêmico “Análise de Alocação de Investimentos de empresas privadas e públicas no setor elétrico brasileiro” escrita pelos professores Denizart do Rosário de Almeida e Andrea Costa Amâncio Negrão (ALMEIDA, Denizart do Rosário; NEGRÃO, Andréa Costa Amâncio. Análise da alocação de investimentos de empresas privadas e públicas no setor elétrico brasileiro. Revista do Serviço Público (RSP), Brasília: Escola Nacional de Administração Pública (ENAP), v. 58, n. 1, p. 57–76, jan. 2007. Disponível em: <https://repositorio.enap.gov.br/handle/1/1391>. Acesso em: 08 jan. 2026.) e o artigo “Privatização do Setor Elétrico no Brasil” do professor Carlos Kawall Leal Ferreira (FERREIRA, Carlos Kawall Leal. Privatização do setor elétrico no Brasil. In: PINHEIRO, Armando Castelar; FUKASAKU, Kiichiro (eds.). A privatização no Brasil: o caso dos serviços de utilidade pública. Rio de Janeiro: Banco Nacional de Desenvolvimento Econômico e Social, 2000. p. 179–220. Disponível em <http://web.bndes.gov.br/bib/jspui/handle/1408/14479?locale=pt_BR>)

Os acadêmicos realizaram uma análise sobre a evolução da tarifa de energia elétrica desde 1995 até 2005. Como podemos perceber, desde a primeira privatização do setor elétrico no Brasil até 2005, o preços das tarifas evoluiu muito acima da inflação acumulada do período.

Como podemos perceber, no horizonte temporal de 1995-2005, as tarifas de energia evoluíram muito acima dos principais índices de inflação (IPCA e IGPM). A contextualização dessa questão pode ser obtida no artigo do professor Carlos Kawall,

Página 184:

Página 186:

Página 188:

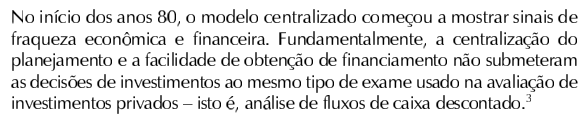

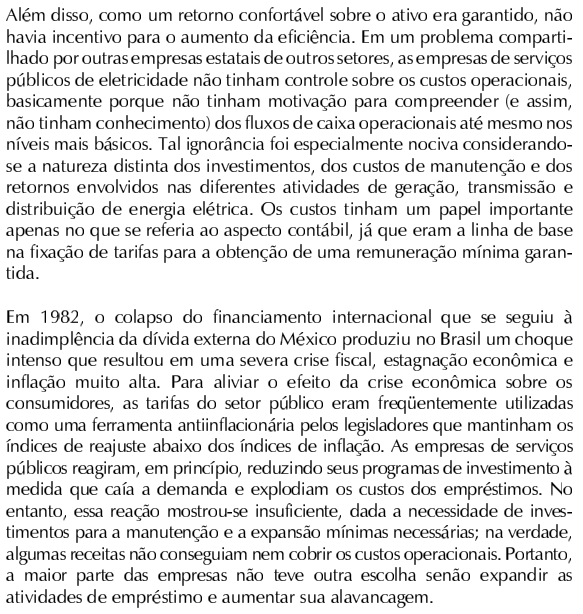

Em relação ao segundo capítulo do artigo “A crise do modelo centralizado nos anos 80 e a necessidade de reestruturação”, citamos:

Página 190:

Conclusão: a explosão de preços no período pós plano real/privatizações aconteceu devido a uma recomposição tarifária por parte das empresas que estavam em péssima situação financeira. Vale mencionar que a criação da ANEEL aconteceu somente em Dez/96 e a regulação econômico-financeira das distribuidoras apenas após 2000.

O caso da ENEL | Os Rankings das Distribuidoras

O Grupo Enel é uma multinacional italiana de energia, controlada pelo Estado italiano, com atuação integrada em distribuição, geração, comercialização e energias renováveis e presente em mais de 30 países. No Brasil, a entrada e expansão do grupo ocorreram principalmente por meio da aquisição da espanhola Endesa, processo iniciado em 2009 e concluído globalmente em 2016, que transferiu para a Enel o controle de ativos relevantes no país. Ao longo do tempo, o grupo chegou a controlar quatro distribuidoras de energia elétrica no Brasil:

I) Coelce (CE), privatizada em 1998 e incorporada ao portfólio da Endesa em 2016. Hoje a empresa se chama Enel Ceará.

II) Ampla (RJ), privatizada em 1996 e adquirida pela Enel em 2016. Hoje a empresa se chama Enel Rio.

III) Eletropaulo (SP) foi privatizada em 1998 e ficou sob controle do Grupo AES Corporation. Foi adquirida diretamente pela Enel em 2018 em leilão competitivo.

IV) CELG (Goiás) foi privatizada em 2016 via leilão. Em 2022, a CELG foi comprada da Enel pelo grupo Equatorial em meio a fortes críticas quanto a qualidade da prestação do serviço.

DGC é um indicador sintético de continuidade do serviço, utilizado pela ANEEL para avaliar, de forma agregada, o desempenho das distribuidoras quanto à qualidade do fornecimento. Trata-se de um índice composto que consolida, em um único número, o desempenho da distribuidora em relação aos seus indicadores de continuidade (essencialmente DEC e FEC) comparados às metas regulatórias estabelecidas pela ANEEL. Em termos práticos, o DGC responde à pergunta: “Quão bem a distribuidora está performando, no agregado, em relação às metas de duração e frequência de interrupções?”.

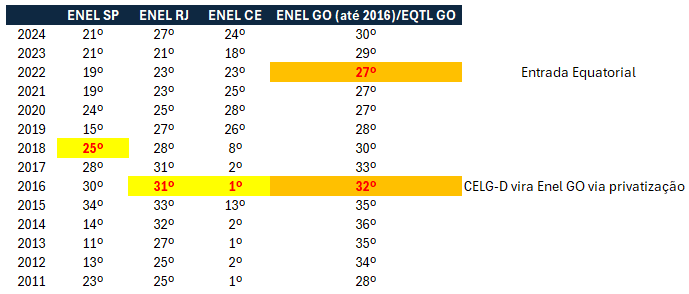

Dito isso, veja na tabela abaixo como o grupo Enel está nos rankings de qualidade de prestação de serviço.

Algumas constatações em relação aos ranking DGC

I) Abaixo da Primeira metade: Após a chegada no Brasil no ano de 2016, a ENEL nunca conseguiu operar na primeira metade do ranking de concessionárias com mais de 400 mil unidades consumidoras.

II) COELCE: Queda no ranking de qualidade: Após a aquisição da Coelce (atualmente, ENEL Ceará), houve uma queda considerável no ranking de qualidade desta concessão.

III) ENEL GO: Enel adquiriu a CELG-D via um leilão de privatização em 2016. Sete anos depois, após muita pressão da política, a empresa acabou sendo obrigada a vender o ativo para outro operador. Equatorial

IV) Pressão no Chile: Aparentemente, as reclamações não estão localizadas apenas no Brasil. Considerando o fluxo de notícias local, o negócio de distribuição no Chile também tem sido alvo de críticas por parte da população.

Evolução Ranking DGC (ENEL SP, ENEL RJ, ENEL CE e ENEL GO)

E como podemos perceber, não é apenas o Brasil que a ENEL tem um histórico ruim de relacionamento com a sociedade.

Conclusão: Em nossa interpretação, tendo em vista a evolução da qualidade de atendimento das distribuidoras do grupo no Brasil e os eventos de Goiás, Santiago (Chile) e agora em São Paulo, não trás uma boa impressão da empresa, principalmente quando se trata da maior capital da América Latina.

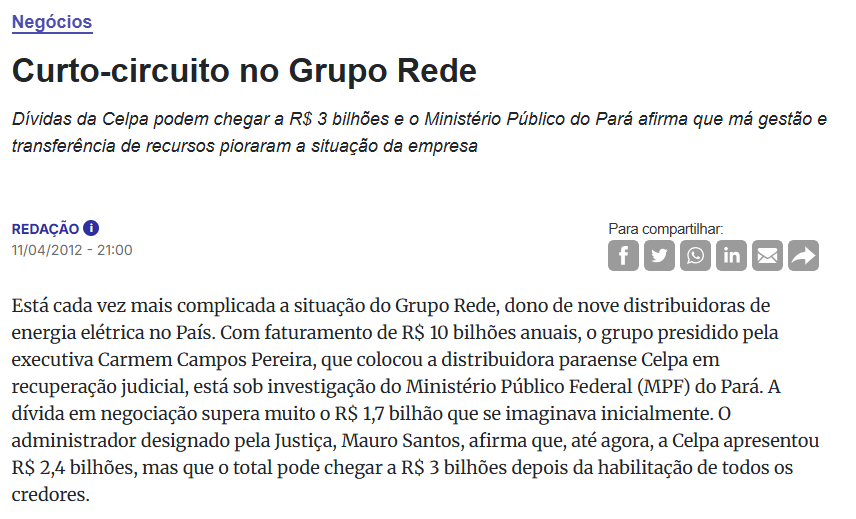

O colapso do grupo Rede Energia | E a privatização, hein?

O Grupo Rede Energia foi um dos maiores grupos privados de distribuição de energia elétrica do Brasil até sua intervenção pela ANEEL em 2012 e posterior transferência de controle dos seus ativos para a Energisa e Equatorial (CELPA). O que queremos mostrar aqui é razoavelmente simples: a entrada de grupos privados por si só não significa o sucesso imediato das privatizações. Em 2012, a Agência Nacional de Energia Elétrica (ANEEL) tomou uma ação regulatória significativa em relação ao Grupo Rede Energia, um conglomerado de distribuidoras de energia que operava em várias regiões do Brasil e enfrentava sérias dificuldades financeiras.

Em 31 de agosto de 2012, a ANEEL determinou a intervenção nas distribuidoras do Grupo Rede Energia. A intervenção foi decretada para preservar a continuidade e a segurança do fornecimento de energia elétrica aos consumidores, diante da situação financeira precária do grupo, que ameaçava comprometer o serviço de distribuição nas áreas atendidas. Como parte dessa intervenção, a ANEEL assumiu o controle das distribuidoras do grupo para evitar falhas no serviço e manter a operação do sistema elétrico nas regiões afetadas. Posteriormente, o Grupo Rede Energia entrou em recuperação judicial (em novembro de 2012) devido ao seu alto endividamento, que somavam bilhões de reais. A intervenção da ANEEL perdurou até que fosse viabilizada a venda das distribuidoras para outro operador com capacidade técnica e financeira de mantê-las em operação. Essa transição ocorreu com apoio regulatório da ANEEL e, em abril de 2014, a agência aprovou formalmente o fim da intervenção, condicionando a conclusão à efetiva transferência de controle societário para o Grupo Energisa (que assumiu as operações das antigas distribuidoras do Rede).

Qual a nossa conclusão em relação a esse ponto? Privatização por si só não é sinônimo de sucesso instantâneo ou imediato. Alguns grupos econômicos são melhores do que outros e alguns simplesmente irão falhar. Dito isso, uma agencia reguladora atuante serve exatamente para proteger os interesses da sociedade em caso de colapso financeiro e/ou do serviço. Em nossa leitura, o caso do Grupo Rede serviu exatamente para demonstrar essa questão.

O Caso da Light | Quando a privatização não é suficiente…

A Light anunciou a sua recuperação judicial em 2023. A privatização da Light ocorreu em 1996 durante o Governo do Ex-Presidente Fernando Henrique Cardoso. Ao longo de todos esses anos, ela passou por uma série de mudanças no seu grupo controlador:

I) 1996-2002: Consórcio EDF (estatal Francesa), AES Corporation (grupo privado americano) e CSN (siderúrgica nacional).

II) 2002-2006: EDF se transforma no único controlador da empresa.

III) 2006-2021: Cemig (estatal brasileira) adquire controle da Light via consórcio Rio Minas Energia.

IV) 2021 – atualmente: Cemig vende sua participação na Light. Ronaldo Cézar Coelho (fundo Samambaia) se torna o principal acionista de referência.

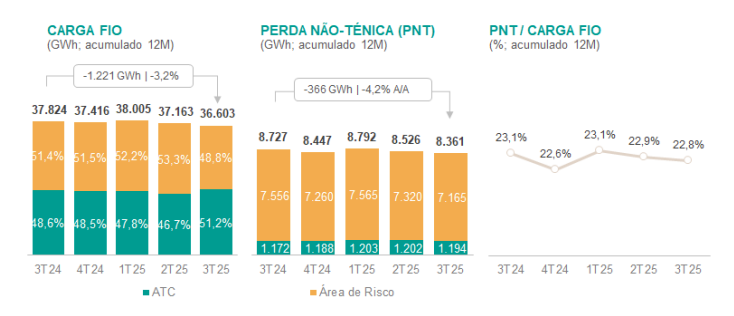

Muitos donos ao longo do tempo. Percebam que desde a privatização a empresa passou por mudanças societárias significativas ao longo do tempo até o anúncio da sua recuperação judicial. Como podemos perceber no gráfico abaixo, praticamente 1/4 de toda energia demandada pela área de concessão da empresa é furtada. De acordo com o último relatório de resultado, 70% do consumo da baixa tensão da área de concessão da empresa é furtado resultado em uma perda de pelo menos R$1 bilhão/ano versus o regulatório. Ainda de acordo com o último release de resultados, c. 49% da área de concessão da Light é considerada de risco onde 85% dos furtos de energia são realizados.

Qual a grande questão aqui? Vemos a história de Light como um dos cases mais complexos de todo o Brasil. Apesar da privatização e do próprio reconhecimento regulatório da ANEEL em relação as especificidades, a empresa nunca conseguiu atuar de maneira apropriada em sua área de concessão contra os furtos. E o motivo é amplamente sabido por todos: segurança pública. A própria empresa segmenta a origem das suas perdas não-técnicas em “área de risco” e “área de tratamento convencional”. Sendo assim, os esforços da empresa no combate aos furtos (maior investimentos em pessoal, relacionamento com comunidades, tecnologias diversas, etc) não surte os efeitos desejados devido a evolução (ou falta de evolução, no caso) no quesito de segurança pública. Nosso ponto aqui é: por mais que a empresa tenha sido privatizada e a própria ANEEL reconheça as especificidades da área de concessão em questão, tais esforços não foram o suficiente para transformar a Light em um case de sucesso – na realidade, é um case que opera com perdas significativas. Observando os fatos históricos, habilidades empresariais de diversas origens (nacional, estrangeira, estatal, privada, etc) não foram o suficiente para que a empresa tenha uma atuação razoável dentro de sua área de concessão e observamos a ANEEL com limitado poder de atuação nesse caso especifico que não seja o mero reconhecimento cada vez maior dos furtos dentro da tarifa do usuário final – o que já aconteceu e, aparentemente, não foi o suficiente para estancar os prejuízos financeiros da Light.