Rodovias: Uma figura de tráfego pior em junho/25 (-1,0% a/a); mas positiva trimestralmente (+3,2% a/a; 1,4x Elasticidade PIB)

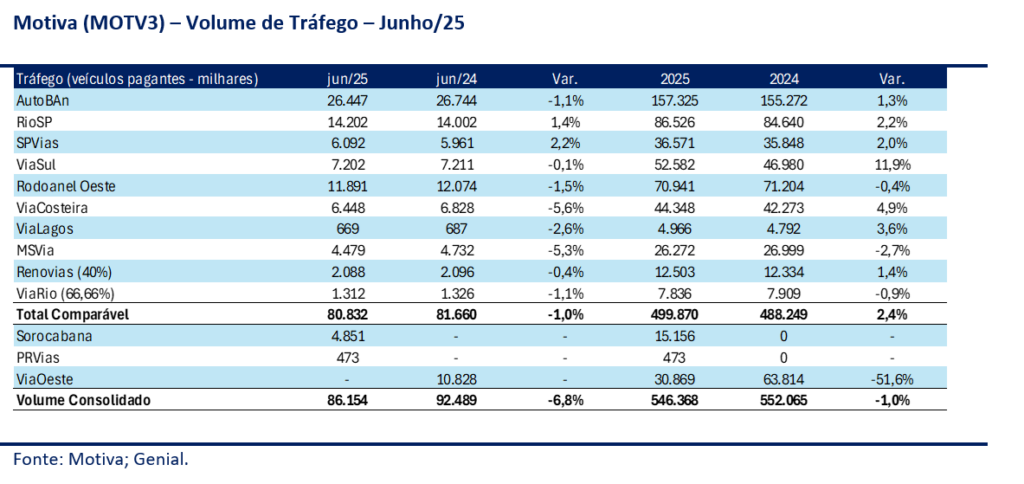

A Motiva divulgou um tráfego comparável de 80,8mn de veículos pagantes em junho/25, uma queda de -1,0% a/a. Na figura acumulada de 2025, houve uma alta de +2,4% a/a. Os principais destaques foram SPVias (+2,2% a/a) e RioSP (+1,4% a/a), com incremento de +131k e +200k veículos pagantes, respectivamente. As demais concessões apresentaram queda ou estabilidade. Na ponta negativa, Via Costeira (-5,6% a/a), MSVia (-5,3% a/a) e Via Lagos (-2,6% a/a) foram as primeiras concessões responsáveis para a queda do portfólio em -1,0%, em termos de tráfego comparável.

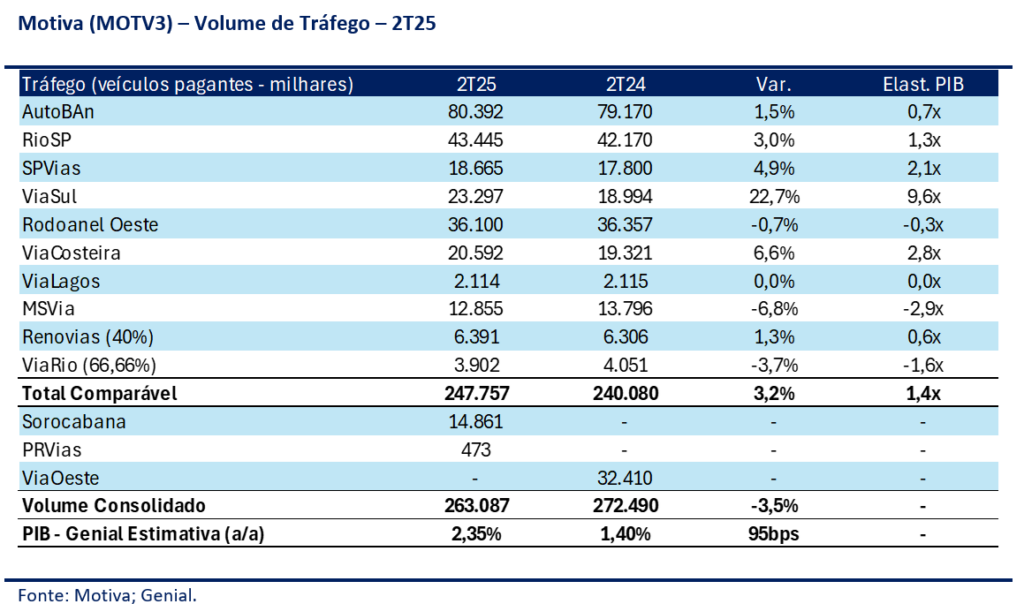

Comparamos o resultado fechado do tráfego comparável 2T25 (247,8mn de veículos pagantes, +3,2% a/a), com a estimativa do PIB do nosso time Macro Genial para o trimestre (+2,35% a/a). Apesar de resultados bem mistos, olhando concessão por concessão (Viasul com elasticidade de 9,6x e MSVia com -2,9x), o crescimento do portfólio geraria uma elasticidade de 1,4x – saudável em um ambiente altista de PIB.

Os dois destaques citados, ViaSul e MSVia, possuem alta correlação com o agronegócio – um dos pilares de sustentação para o viés altista do PIB, segundo o time Macro Genial. Vale relembrar que o caso particular de MSVia foi endereçado recentemente com a otimização contratual (VPL de ~R$1 bilhão) – com o novo contrato haverá retomada de obras de duplicação, o que deve fortalecer o volume de tráfego da companhia como rota de produtos do agro. Além disso, PRVias e Sorocabana, as duas concessões mais recentes do portfólio da companhia também compartilham uma relevante correlação com o setor agrícola. Esses movimentos deixam mais claro o direcionamento da companhia em um portfólio robusto – (i) com elasticidade acima de 1,0x e (ii) otimizações/adições que devem fortalecer futuramente a elasticidade através da exposição à atividades econômicas mais resilientes no país.

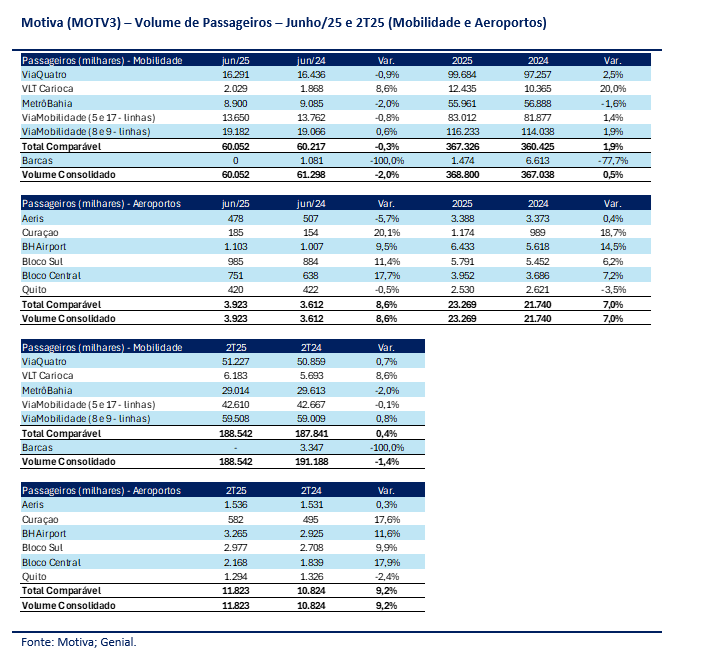

Estagnação em mobilidade (-0,3% a/a) compensada por bom fluxo em aeroportos (+8,6%)

No segmento de mobilidade apresentou dados de estagnação (60,1mn de passageiros, -0,3% a/a) e forte operação em aeroportos (3,9mn; +8,6% a/a). Na figura trimestral, os dados reiteram o resultado do último mês do trimestre, com aeroportos realizando um incremento de +9,2% a/a, com 11,8mn de passageiros) e mobilidade com resultado estável, +0,4% a/a, com 188,5mn de passageiros. Apesar da alta volatilidade do setor de aeroportos, o desempenho do segmento deve suplantar a baixa rotatividade vista no 2T25 em mobilidade.

O gigante continua vivo; COMPRA

Em nossa visão, MOTV3 continua a apresentar bons drivers de crescimento. Entendemos que (i) as novas adições ao portfólio e otimizações em contratos do segmento de rodovias e mobilidade juntamente com o ciclo de eficiência operacional (meta de ~35% OPEX Caixa/Receita Líquida até 2035) devem levar a um CAGR 25-27E de ~11% em EBITDA. Em nossas estimativas, MOTV3 negocia a uma TIR Real de 10% e 6,3-5,7x EV/EBITDA em 25E-26E.