A Usiminas divulgará seus resultados do 2T25 no dia 25 de julho, antes da abertura do mercado. As nossas estimativas apontam para um trimestre fraco, marcado por deterioração dos principais indicadores operacionais, refletindo um ambiente mais adverso em ambas as divisões da companhia.

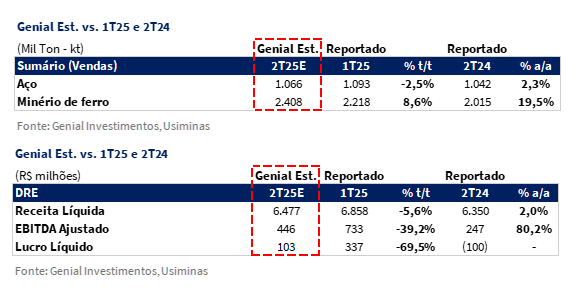

Projetamos uma Receita Líquida Consolidada de R$6,5b Genial Est. (-5,6% t/t; +2,0% a/a), impactada pelo recuo do faturamento e elevação de custos da divisão de aço atrelados à intensa queda do preço da divisão de mineração. Na divisão de aço, as vendas devem atingir a 1,1Mt Genial Est. (-2,5% t/t, +2,3% a/a), com a atividade doméstica afetada pela alta de juros e pela substituição crescente de produto nacional por importado. O preço realizado deve ficar em R$5.490/t Genial Est. (-2,5% t/t; -0,1% a/a), como reflexo de um ambiente competitivo mais agressivo e o redirecionamento de volumes para canais menos rentáveis, como a distribuição nas regiões Norte e Nordeste.

O que nos causa certa estranheza é, mesmo com um 2T25 onde havia um alinhamento de astros para a retração no COGS/t, ainda assim, a companhia não deve ser capaz de desacelerar custos (mais sobre isso na seção “Nossa Visão”). O COGS/t deve ser de R$5.196/t Genial Est. (+2,3% t/t; -3,2% a/a), pressionando por itens complementares como alta do frete, manutenção e maior uso de placas de terceiros. Já em mineração, os embarques estão apontados em nosso modelo em 2,4Mt Genial Est. (+8,6% t/t; +19,5% a/a), com preço realizado de R$312/t Genial Est. (-15,8% t/t; -19,0% a/a), justificado tanto pela (i) deterioração da curva de referência 62% Fe (-5% t/t), quanto pelo (ii) recuo na taxa de câmbio USD/BRL média (-3,1% t/t).

Nesse contexto, estimamos um EBITDA Ajustado Consolidado de R$446m Genial Est. (-39,2% t/t; -80,2% a/a), representando uma relevante queda sequencial de rentabilidade operacional de ambas as divisões. Por fim, projetamos o Lucro Líquido de R$103m Genial Est. (-69,5%t/t, reversão do prejuízo a/a), com margem liquida contraída, diante da priora no desempenho operacional no movimento sequencial.

Principais Destaques:

(i) MD: Embarques domésticos em 973Kt Genial Est. (-2,9% t/t; -0,1% a/a), impactados pela fraqueza em setores sensíveis ao crédito, como linha branca e implementos rodoviários. O preço realizado deve recuar para R$5.645/t Genial Est. (-2,4% t/t), refletindo concessões seletivas e reversão parcial de reajustes frente ao avanço agressivo das importações; (ii) ME: Embarques ao mercado externo avancem para 93Kt Genial Est. (+1,4% t/t; +37,0% a/a), mas com um portfólio menos qualificado. O preço realizado deve cair para R$5.295/t Genial Est. (-3,5% t/t), prejudicado pelo mix mais simples e menor valor agregado; (iii) Aço: Embarques totais de aço em 1.066Kt Genial Est. (-2,5% t/t; +2,3% a/a), com compressão no preço consolidado para R$5.490/t Genial Est. (-2,5% t/t); (iv) MUSA: Embarques em 2.408Kt Genial Est. (+8,6% t/t; +19,5% a/a), impulsionados pela sazonalidade e abertura de novas frentes de lavra. O preço realizado deve cair para R$312/t Genial Est. (-15,8% t/t); (v) Receita Líquida de R$6,5b Genial Est. (-5,6% t/t; +2,0% a/a); (vi) COGS/t:Na divisão de aço, o custo deve atingir R$5.196/t Genial Est. (+2,3% t/t; -3,2% a/a), pressionado por componentes adicionais (fretes, reparos e placas de terceiros) que anulam os efeitos positivos da contração de preços dos insumos; (vii) EBITDA de R$446m Genial Est. (-39,2% t/t; +80,2% a/a); (viii) Lucro Líquido: Bottom Line em R$103m Genial Est. (-69,5% t/t; revertendo prejuízo a/a); (ix) FCF ainda negativo, com WC em -R$520m Genial Est. (vs. -R$778m no 1T25). O CAPEX deve acelerar para R$311m Genial Est. (+42% t/t; +16% a/a); (x) Importações de aço seguem pressionando o consumo aparente, com alta de +42% a/a até maio e participação superior a 30% no consumo aparente. Mesmo com produção de veículos leves crescendo +21% t/t no 2T25, esse avanço tem sido capturado majoritariamente por aço estrangeiro; (xi) O ambiente externo também impõe riscos — como a tarifa de 50% sobre produtos brasileiros anunciada pela administração Trump, que pode acelerar a taxa de câmbio USD/BRL. Mantemos nossa visão cautelosa e cortamos o Target Price 12M para R$4,75 (vs. R$6,00), reiterando a recomendação de MANTER, com upside de +13,1%.

USIM5 Prévia 2T25: No detalhe!

Aço: MD com queda de volume e de preço.

O desempenho do segmento de aço no mercado doméstico (MD) deve refletir um ambiente mais pressionado, ainda que parcialmente sustentado pela resiliência da cadeia automotiva. Projetamos embarques domésticos em 973Kt Genial Est. (-2,9% t/t; -0,1% a/a), refletindo retração sequencial e leve queda na base anual. Embora os volumes ligados ao setor automotivo tenham se mantido sólidos, segmentos mais expostos ao ciclo de crédito — como linha branca e implementos rodoviários — apresentaram sinais de enfraquecimento, o que resultou no redirecionamento de volumes a canais menos atrativos, sobretudo a distribuição nas regiões Norte e Nordeste. Essa dinâmica comprometeu o mix de vendas e impactou negativamente a rentabilidade do portfólio.

Em termos de preços, estimamos preço realizado de R$5.645/t Genial Est. (-2,4% t/t; +1,2% a/a). Apesar dos reajustes aplicados no início do ano — que tradicionalmente concentra a renegociação de contratos no 1T25 —, o avanço expressivo das importações impôs forte pressão sobre os preços domésticos. Somente em maio e junho, os volumes de aço plano importado alcançaram os dois maiores patamares mensais da série histórica. Em resposta, a companhia adotou uma abordagem mais cautelosa, revertendo parte dos aumentos concedidos por meio de descontos seletivos. A combinação entre o enfraquecimento do mix e a concorrência acirrada com o aço importado a preços depreciados resultou em compressão do preço realizado no movimento sequencial.

Aço: ME com alta de vendas e enfraquecimento de mix.

Ao contrário do que observamos nos trimestres anteriores, os embarques ao mercado externo (ME) devem apresentar leve expansão, totalizando 93Kt Genial Est. (+1,4% t/t; +37,0% a/a). A aceleração, embora pontual, reflete um ajuste tático da companhia frente às limitações de escoamento no mercado doméstico, dada a fraqueza em setores sensíveis ao crédito e o aumento da concorrência com o aço importado.

Ainda que a política da companhia siga pautada pela priorização do mercado doméstico, o cenário desafiador acabou levando a estratégia de intensificar exportações, mesmo com menor seletividade no portfólio embarcado. Dessa forma, projetamos um preço realizado de R$5.295/t Genial Est. (-3,5% t/t; -16,0% a/a), pressionado por embarques de menor valor agregado e por um mix mais empobrecido.

Aço: MD + ME consolidam preços e embarques mais fracos.

A performance consolidada da divisão de aço deve refletir um ambiente notoriamente adverso, marcado por (i) retração de volumes, (ii) compressão de preços e (iii) deterioração do mix comercial. Projetamos embarques totais (MD + ME) em 1.066Kt Genial Est. (-2,5% t/t; +2,3% a/a), com recuo sequencial e crescimento modesto na base anual — explicado, em grande parte, por uma base de comparação deprimida no 2T24. O declínio trimestral deve decorrer da fraqueza persistente em setores domésticos sensíveis ao crédito, dado o patamar da taxa SELIC, o que companhia a companhia a redirecionar um pouco mais de volume ao mercado externo. Já havíamos antecipado que isso aconteceria desde o início do ano.

Do lado dos preços, projetamos a realização (MD + ME) de R$5.490/t Genial Est. (-2,5% t/t; -0,1% a/a). O recuo reflete não apenas a reversão parcial dos reajustes promovidos no início do ano — especialmente no mercado doméstico —, mas também o avanço expressivo das importações, que atingiram volumes recordes em maio e junho e impuseram forte pressão competitiva. Diante desse cenário, a companhia adotou uma postura mais defensiva, com concessões comerciais direcionadas.

MUSA: Aceleração de embarques via sazonalidade, mas com queda de preço.

No segmento de mineração (MUSA), projetamos embarques de 2.408Kt Genial Est. (+8,6% t/t; +19,5% a/a), impulsionados pela retomada após a baixa sazonal típica do período de fortes chuvas de 1Ts e acrescida pelos efeitos graduais provenientes da abertura de novas frentes de lavras que alimentam demais unidades de tratamento, ocorridas no final do ano passado, enquanto a unidade de tratamento leste ainda permanece desativada.

Apesar do maior volume de vendas, estimamos queda relevante no preço realizado, para R$312/t Genial Est. (-15,8% t/t; -19,0% a/a), reflexo da (i) contração de -US$6/t para ~US$97 (-5% t/t) do índice de referência 62% Fe no 2T25 vs. 1T25; (ii) o encarecimento do frete marítimo, que avançou entre +US$2–3/t no 2T25; e a (iii) a valorização BRL vs. USD.

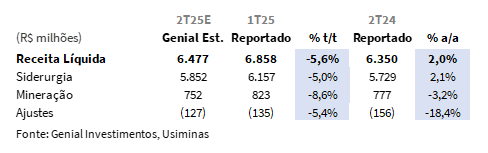

Receita Liquida: Contração sequencial de mid single digit.

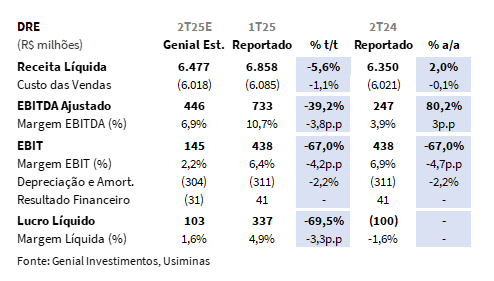

Projetamos que a Receita líquida consolidada da companhia recue para R$6,5b Genial Est. (-5,6% t/t; +2,0% a/a), dado menor volume e preço na ordem sequencial da unidade de negócios de aço, e menor preço realizado de mineração. Estimamos que a receita da divisão de aço totalize R$5,9b Genial Est. (-5,0% t/t, +2,1% a/a) pressionada por uma demanda doméstica enfraquecida, sobretudo em função do ambiente de taxa de juros alta e consumo mais retraído. A receita da divisão de mineração deve diminuir para R$752m Genial Est. (-8,6% t/t, -3,2% a/a), impactada pela queda expressiva no preço realizado, em função de um pior mix de vendas, que anulou o crescimento nos embarques.

COGS/t: Poderia desacelerar, mas provavelmente não vai.

Projetamos que o COGS/t consolidado atinja R$5.501/t Genial Est. (+2,1% t/t; -3,0% a/a), com alta sequencial explicada por fatores não recorrentes e pela própria composição do custo contabilizado. Ainda que os fundamentos globais apontem para alívio nos custos — com recuo nas cotações de carvão metalúrgico (-6% t/t), minério de ferro (-5% t/t) e taxa de câmbio USD/BRL (-3% t/t) —, o 1T25 foi beneficiado por eventos extraordinários, como a reversão de provisões, que distorceram a base comparativa. Vale ressaltar que, desconsiderando esse efeito, o avanço real de custo seria menor.

Na divisão de aço, estimamos um COGS/t de R$5.196/t Genial Est. (+2,3% t/t; -3,2% a/a). A aceleração deve ocorrer mesmo com a queda de preço dos principais insumos — como carvão metalúrgico e minério de ferro — e dos ganhos graduais de eficiência operacional oriundos do Alto-Forno 3. A pressão residual vem de componentes complementares, como fretes (+US$2/t t/t), créditos de ICMS, custos de manutenção e utilização de placas de terceiros, que comprometem a plena captura dos ganhos nos custos vindo de outros insumos. Já a mineração deve reportar um COGS/t de R$304/t Genial Est. (-0,5% t/t; +1,4% a/a), praticamente estável. O comportamento lateral reflete uma leve diluição operacional no trimestre.

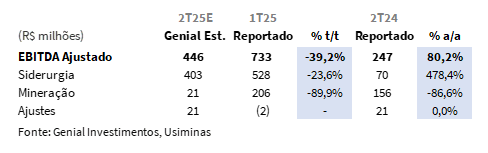

EBITDA: Em queda abrupta.

Esperamos que o EBITDA Ajustado consolidado alcance R$446m Genial Est. (-39,2% t/t; +80,2% a/a), refletindo uma compressão relevante de margem vs. trimestre anterior. Na divisão de aço, estimamos EBITDA de R$403m (-23,6% t/t; +478,4% a/a). O resultado reflete a deterioração no preço realizado da operação — tanto no mercado doméstico quanto externo — diante da escalada das importações e da necessidade de concessões comerciais seletivas. Avaliamos que, apesar da tendência estrutural de queda sequencial nos preços de insumos — tais como carvão metalúrgico e minério de ferro, além da desaceleração da taxa de câmbio USD/BRL que ajudaria a arrefecer os custos — os ganhos operacionais não se materializaram integralmente, uma vez que o COGS foi pressionado por componentes adicionais, entre eles está o frete, créditos e grandes reparos. O redirecionamento de volumes para canais de menor valor agregado, aliado à menor seletividade nas exportações, também deve ferir a rentabilidade.

Já na mineração, projetamos EBITDA de R$21m Genial Est. (-89,9% t/t; -86,6% a/a), com forte retração frente a uma base inflada por efeitos não recorrentes no 1T25. Mesmo com custo praticamente estável, a queda do índice de referência 62% Fe (-5% t/t), a retração na taxa de câmbio USD/BRL (-3% t/t) devem acabar neutralizando o efeito positivo da aceleração sazonal dos embarques.

Lucro Líquido: Lucro recua com pressão operacional.

Projetamos que o lucro líquido da companhia atinja R$103M Genial Est. com uma forte retração de -69,5% t/t, mas revertendo o prejuízo na base anual. A queda sequencial deve ser explicada, principalmente, pela piora no desempenho operacional consolidado, com recuo na receita líquida e compressão de margens na unidade de aço, impactada por menor volume, deterioração do mix e preços mais pressionados. Além disso, esperamos menor contribuição da divisão de mineração, que, apesar estarmos antevendo aumento nos embarques, deve apresentar forte queda no preço realizado em BRL. Estimamos uma margem líquida de 1,6% Genial Est. no período, indicando compressão de -1,3p.p vs. 1T25.

Nossa Visão e Recomendação

Queima de FCF: Capital de Giro ainda sob pressão, CAPEX deve subir.

No que tange ao capital de giro (WC), nossa expectativa é de uma leve suavização na pressão para -R$520m Genial Est. (vs. -R$778m no 1T25), sem reversão para liberação de recursos no curto prazo. Embora haja medidas de controle com (i) mais rigor sobre contas receber — inclusive com análises mais criteriosas de crédito para pagamento dos clientes — a companhia também precisa (ii) equilibrar prazos, por vezes mais curtos, no contas a pagar, além de movimentos pontuais, como o (iii) eventual aumento tático de estoques, diante do aproveitamento de oportunidades para compra de placas de terceiros. Esses pontos devem exercer postergação da liberação efetiva de WC.

No CAPEX, a tendência é de aceleração, chegando a R$311m Genial Est. (+42% t/t; +16% a/a). Acreditamos que o período já deve marcar o início de uma curva de desembolsos mais intensos, com maior concentração dos investimentos previstos. Apesar da pressão interna por austeridade — que inclui cortes de despesas operacionais em várias frentes —, a direção da companhia ainda não sinalizou qualquer revisão formal no plano de CAPEX para além da que já havia sido anunciada em fevereiro. Ainda assim, a depender da evolução do cenário macroeconômico e dos resultados ao longo do ano, acreditamos que eventuais ajustes não estão descartados. Esperamos, portanto, que a companhia continue com um FCF negativo, diante também de um EBITDA menor (-39,2% t/t).

Mercado Doméstico: Importações escalam +42% a/a até maio.

O avanço das importações de aço — sobretudo vindos da China ou de países onde foram feitas triangulações, como o Egito — segue como um dos principais vetores de pressão sobre o consumo aparente no Brasil, restringindo o espaço das usinas domésticas no segmento de aços planos e intensificando a competição por market share. As importações vêm ganhando ritmo pelo segundo ano consecutivo e já acumulam alta de +42% a/a em 2025 (até maio), com a China respondendo por ~78% do volume que entra nos portos brasileiros. Esse movimento elevou a participação dos produtos importados para mais de 30% do consumo aparente em maio, segundo dados do Instituto Aço Brasil (IABr).

Por isso, avaliamos que, mesmo em segmentos tradicionalmente relevantes para a companhia — como o automotivo — o avanço da atividade não tem se convertido em maior absorção de aço nacional. Embora tenha apresentado sinais de desaceleração em junho, ainda assim, a produção de veículos leves no Brasil cresceu +21% t/t e +28% a/a no 2T25 (Anfavea). Entretanto, a captura desse crescimento tem sido majoritariamente absorvida pelo aço importado, e não pelas vendas domésticas da companhia. De fafato há uma adoção de um sistema de cotas, que passou por um processo de renovação recente, estipulado pelo Ministério do Comércio (MDIC) incluindo 23 NCMs (vs. 11 no modelo anterior), com taxação de +25% após estouro da quota trimestral. Ainda assim, o desenho atual da política de defesa comercial tem se mostrado ineficaz e permeável, com exceções como a zona franca de Manaus, algumas “NCMs de fuga” não inclusas e regimes especiais. Incluir mais NCMs parece não resolver o impasse, na visão das usinas.

Além disso, a morosidade nas decisões do governo em relação aos processos antidumping contribui para o agravamento do cenário. Embora haja investigações em curso de pleitos realizados pela própria companhia — envolvendo (i) laminados a frio, (ii) aço revestido e, mais recentemente, (iii) laminados a quente (HRC) —, a postergação de medidas mesmo diante de laudos técnicos favoráveis reforça o desalinhamento entre a política comercial e a necessidade do setor de aço no Brasil.

Operação de Short é a percepção geral do investidor.

Constatamos que a ação da companhia vem enfrentando forte pressão vendedora, com um movimento expressivo de posições short, indicando que muitos investidores concentraram um sentimento bearish. A ação já acumula queda de -18% YTD, sendo negociada atualmente a R$4,30-4,20. Para nós, esta percepção de comportamento pode ser derivada da combinação de alguns fatores, como o cenário operacional ainda fragilizado, marcado pela desaceleração da demanda doméstica por aço nacional, especialmente em segmentos sensíveis à taxa de juros (com a SELIC chegando a 15%) e pela queda do índice de referência 62% Fe (-10% YTD), dificultando o levantamento de receita adicional vindo da divisão de Mineração (MUSA); além do aumento da concorrência com importações chinesas, que apresenta risco para preços locais.

Ao analisarmos métricas que sinalizam o apetite do investidor por posições short, fica evidente o elevado nível de interesse nas ações da companhia. Esse movimento se confirma por diferentes ângulos: (i) o volume de ações alugadas está em ~69 milhões, patamar próximo da máxima observada nos últimos 12M; (ii) o Loan-to-ADTV Ratio (LI Ratio), que relaciona o total de ações alugadas ao volume médio diário negociado, está ao redor de 9x – também próximo do pico anual; e (iii) o percentual de ações alugadas em relação ao equity float girar em ~14%, reforçando o nível de alavancagem short na base acionária.

Alinhamento de astros não deve ser suficiente.

Apesar da resiliência — até agora — do setor automotivo no Brasil (~1/3 do orderbook total da Usiminas), em meio a uma taxa de juros bastante proeminente (SELIC a 15%), a demanda parece não se traduzir em volumes adicionais, uma vez que a maior parte da absorção tem sido capturada por produtos importados. O consumo aparente de aço no Brasil segue sendo significativamente preenchido por aço plano estrangeiro, especialmente de origem chinesa.

Olhando à frente, o 2S25 se desenha ainda mais desafiador. A possível aceleração na taxa de câmbio USD/BRL devido ao ambiente incerto promovido pelo recente anúncio de aplicação das tarifas de 50% pela administração Trump em todos os produtos brasileiros que chegam até os EUA, pode afastar as possibilidades de ganhos de eficiência e redução mais consistente no COGS/t, uma vez que a companhia depende de insumos quotados em USD, além da compra de placa de terceiros. O que nos causa certa estranheza é, mesmo com um 2T25 onde havia um alinhamento de astros para a retração no COGS/t, ainda assim, a companhia não deve ser capaz de desacelerar custos.

A retração de -3,1% t/t na taxa de câmbio USD/BRL média durante o 2T25, além da contração nos preços dos insumos — como carvão e minério de ferro — formava, a princípio, um cenário propício à continuidade do processo de descompressão do COGS/t iniciado no 1T25. Contudo, essa dinâmica não tende a se confirmar. A provável redução nos embarques de aço no mercado doméstico expurga o potencial de diluição de custos fixos, anulando, na prática, o que deveria ter sido um alívio de curto prazo.

Além disso, a manutenção de um ambiente restritivo de crédito deve dificultar uma retomada sustentada da demanda por aço plano ao longo do 2S25. Já sentimos uma suavização nos dados de produção do segmento automotivo em junho. Em suma, mesmo que a companhia continue a negociar a múltiplos atrativos, seguindo com EV/EBITDA 25E de 3,0x (vs. 5x na média histórica), entendemos que o sentimento bearish dos investidores ainda se faz mais presente, uma vez que não há catalizadores micro de curto prazo para as ações, e o cenário no plano setorial para aço no Brasil também não é promissor. Isso justifica não só a manutenção de uma postura mais conservadora do nosso lado, mas também um corte de Target Price 12M para R$4,75 (vs. R$6,00 anteriormente), reiterando nossa recomendação de MANTER, implicando em um upside de +13,1%.