A Vale divulgará seu Relatório de Produção e Vendas referente ao 2T25 no dia 22 de julho, após o fechamento do mercado. Acreditamos que o trimestre deve ser marcado por uma lateralização sequencial do EBITDA, uma vez que a queda de preço realizado deve basicamente neutralizar ao aumento sazonal de embarques. Portanto, a priori, o 2T25 poderia ser classificado como “fraco”.

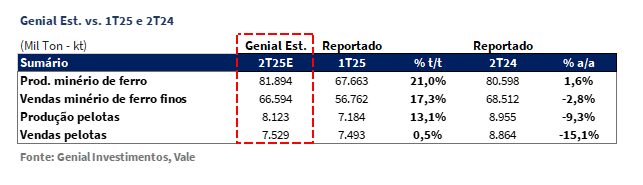

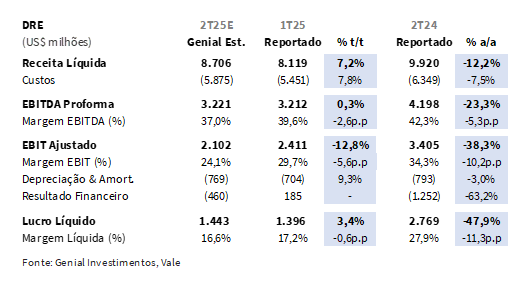

Por ora, projetamos uma Receita líquida de US$ 8,7b Genial Est. (+7,2% t/t; -12,2% a/a), impulsionada na base sequencial pelos embarques de finos minério de ferro em 66,6Mt Genial Est. (+17,3% t/t; -2,8% a/a), devido à menor incidência de chuvas no sistema sudeste frente ao trimestre passado, mas com ampliação do gap entre produção vs. vendas para ~19% (+2,4p.p. a/a), em função da maior concentração de volumes em portos na China e não computados como vendas na comparação anual, além de perdas mássicas.

A nossa projeção para o C1/t ex. terceiros é de US$23,1/t Genial Est. (+10,0% t/t; -7,1% a/a), auxiliado na base anual por um aumento de +10,5% a/a na taxa BRL/USD. Esperamos um EBITDA Proforma de US$3,2b Genial Est. (+0,3% t/t; -23,3% a/a), que mesmo com o aumento sequencial de embarques ficará pressionado por uma queda de high single digit no preço realizado de finos minério de ferro, do qual projetamos em US$83,8/t Genial Est. (-7,7% t/t; -14,7% a/a). Dentro dessa composição de preço, estimamos um prêmio sequencialmente estável — ainda em território negativo — de -US$1,3/t Genial Est.

Principais Destaques:

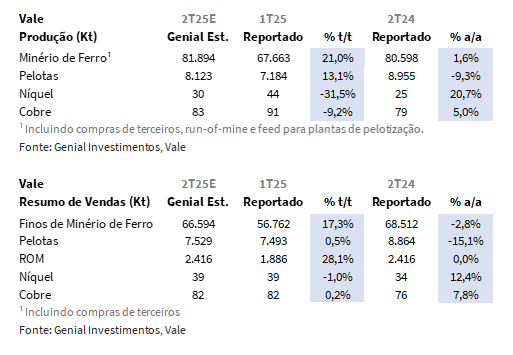

(i) Produção de finos de minério de ferro em 81,9Mt Genial Est. (+21,0% t/t; +1,6% a/a), impulsionada pela redução do volume de chuvas no sistema sudeste, após forte restrição no 1T25; (ii) Embarques de finos em 66,6Mt Genial Est. (+17,3% t/t; -2,8% a/a), com ampliação do gap para ~19% (+2,4p.p. a/a), em função de maior concentração de volumes na China; (iii) Preço realizado de finos em US$83,8/t Genial Est. (-7,7% t/t; -14,7% a/a); (iv) Prêmio de finos deve se manter em -US$1,3/t Genial Est. (flat vs. 1T25), refletindo um mix comercial estável e mercado menos propenso a pagar por qualidade; (v) Produção de pelotas de 8,1Mt Genial Est. (+13,1% t/t; -9,3% a/a), após rebaixamento do guidance anual para ~33Mt; (vi) Embarques de pelotas devem totalizar 7,5Mt Genial Est. (+0,5% t/t; -15,1% a/a); (vii) Preço realizado de pelotas projetado em US$135,6/t Genial Est. (-3,7% t/t; -13,8% a/a), pressionado pela queda da curva 65% Fe e menor atratividade comercial dos contratos de aglomerados; (viii) Receita líquida em US$8,7b Genial Est. (+7,2% t/t; -12,2% a/a), sustentada por embarques mais fortes de finos no movimento sequencial, embora pressionada por menor preço realizado nos principais produtos; (ix) C1/t em US$23,1/t Genial Est. (+10,0% t/t; -7,1% a/a), com queda anual refletindo recuo de -8% no CPP, enquanto a alta t/t vem da menor diluição de fixos e recomposição operacional; (x) EBITDA Proforma em US$3,2b Genial Est. (+0,3% t/t; -23,3% a/a), afetado pela compressão de preços de finos; (xi) Lucro líquido de US$1,5b Genial Est. (+3,4% t/t; -47,9% a/a); (xii) Ações negociam a 3,8x EV/EBITDA 25E (vs. média histórica de 5,0x), com FCF yield 25E de ~13% (-1,0p.p.) e Dividend yield 25E de ~8% (-1,0p.p.), mantendo a atratividade da tese em meio à reconfiguração estratégica e maior transparência comercial; reiteramos recomendação de COMPRA, com elevação de Target Price 12M para R$64,00 (vs. R$61,50 anteriormente) VALE3–B3 e US$11,60 (vs. US$10,50 anteriormente) ADRs–NYSE, representando upside de +16%.

VALE3 Prévia Operacional 2T25: Produção e Vendas

Minério de Ferro: Queda de vendas a/a com alteração de estratégia de concentração.

Projetamos que a produção de finos de minério de ferro totalize 81,9Mt Genial Est. (+21,0% t/t; +1,6% a/a), sustentada pela melhora da sazonalidade no Sistema Sudeste, após o trimestre passado ter sido marcado por intensas chuvas (principalmente no sistema norte) e restrições logísticas, onde o índice pluviométrico superou significativamente os níveis históricos.

Apesar da expansão da produção, estimamos que os embarques de finos devam alcançar 66,6Mt Genial Est. (+17,3% t/t; -2,8% a/a). O descolamento entre produção e vendas se justifica por três frentes, a (i) intensificação da estratégia de concentração de volumes em portos na China, com maior lead time e necessidade de formação de estoques no destino antes da companhia computar como vendas realizadas; (ii) perdas mássicas mais relevantes, especialmente em produtos como o PFC1, cujo processo de beneficiamento pode resultar em diferenças de até ~35% do volume bruto movimentado; e (iii) perdas usuais relacionadas a umidade e pelotização, naturais na cadeia logística.

Finos de Minério de Ferro: Preço em queda high single digit.

Estimamos que o preço realizado de finos de minério de ferro atinjaUS$83,8/t Genial Est. (-7,7% t/t; -14,7% a/a), refletindo uma pressão mais intensa do que o recuo da curva de referência 62% Fe sugere, que retroagiu -US$6/t t/t (-5,5% t/t), chegando a ~US$97/t de média. Para além da umidade e dos ajustes FOB, o desconto frente a curva deve-se à (i) composição do mix dos embarques e ao (ii) efeito de vendas provisionais, que pressionam a média realizada ao longo do trimestre. Projetamos que ~25% dos embarques tenham sido precificados de forma provisória, com o preço forward marcado no final do trimestre ficando quase –US$4/t vs. média da curva 62% Fe. Esse fator deve impactar o preço realizado da companhia em -US$1/t.

Acreditamos que o mix de produtos não sofrerá grandes alterações de forma sequencial, permanecendo focado em qualidade média, priorizando blends como o BRBF (~63% Fe) e menos alta sílica, mas sem avanço relevante de produtos com maior teor de ferro. Isso porque um volume mais considerável de IOCJ (finos de Carajás ~65% Fe) só deverá entrar com um pouco mais de fôlego no portifóliodurante o 2S25, e ainda assim, acreditamos que haverá redução a/a do produto no 3T25, devido as atuais condições de mercado.

Ademais, considerando o ambiente de preços mais fraco ao longo de junho — mês em que tradicionalmente ocorre maior volume de embarques nos 2Ts — avaliamos que houve uma limitação de ganhos nos prêmios por qualidade na média trimestral. Assim, projetamos que o prêmio de finos de minério de ferro se mantenha flat vs. o 1T25, ainda em território negativo, com um deságio de-US$1,3/t Genial Est.

Pelotas: Rebaixamento do guidance de produção e contração da curva 65% Fe.

Projetamos que a produção de pelotas atinja 8,1Mt Genial Est. (+13,1% t/t; -9,3% a/a), refletindo uma mudança estratégica relevante. A companhia decidiu redirecionar parte do pellet feed, anteriormente destinado à pelotização para o mercado de finos de minério de ferro, priorizando ativos que apresentavam margens comprimidas e estavam operando próximos ao break-even em virtude da atualização de guidance de produção 25E para ~33Mtpa (-17,5% vs. anterior).

Já as vendas devem totalizar 7,5Mt Genial Est. (+0,5% t/t; -15,1% a/a), com leve alta sequencial, mas queda relevante na comparação anual, ainda influenciada por um 2T24 excepcionalmente forte. No lado de preços, projetamos um preço realizado de US$135,6/t Genial Est. (-3,7% t/t; -13,8% a/a), com recuo tanto na comparação sequencial quanto anual. Apesar de o prêmio contratual ter se mantido flat sequencialmente (~US$23/t), o enfraquecimento da demanda por aglomerados e por minério de ferro de qualidade, e o cenário de menor atratividade para os contratos no 2T25 pressionaram a rentabilidade das plantas de pelotização de alto custo, puxada também pela queda de -US$5/t t/t (-4,4% t/t) na curva de referência 65% Fe para ~US$113/t.

Níquel: Baixa de preços na LME e manutenção antecipada em Subury.

Projetamos que a produção de níquel atinja 30Kt Genial Est. (-31,5% t/t; +20,7% a/a), refletindo o impacto das manutenções em Sudbury (ON), originalmente previstas para o 3T25, mas que foram antecipadas para o período atual como suposta decorrência de um mercado marcado por excesso de oferta. Apesar da menor produção, as vendas devem se manter relativamente resilientes, totalizando 39Kt Genial Est. (-1,0% t/t, +12,4% a/a), com a possível liberação de estoques previamente acumulada no 1T25. O preço realizado, por sua vez, deve recuar para US$15.342/t Genial Est. (-4,7% t/t, -17% a/a) pressionado pela correção na curva de referência LME de -2,8% t/t (US$15.352/t vs. US$15.794/t no 1T25), o que deve impactar negativamente o faturamento do segmento.

Cobre: Faturamento deve crescer t/t como reflexo de efeito duplo.

Prevemos que a produção de cobre totalize 83Kt Genial Est. (-9,2% t/t; +5,0% a/a), refletindo o impacto dual de manutenções nas plantas do Canadá e maior produção advinda de Sossego (PA). Acreditamos que os embarques devem somar 82Kt Genial Est. (+0,2% t/t, +7,8% a/a), em linha com o trimestre anterior. Estimamos que o preço realizado alcance US$8.953/t Genial Est. (+0,7% t/t, -2,7% a/a), em linha com a leve recuperação de +0,6% t/t na curva de referência LME (US$9.472 vs. US$9.419 no 1T25). Apesar do ganho de preço, vale ressaltar que o custo do cobre deve vir levemente pressionado, como reflexo do COGS/t de Sossego (PA) ser maior que o de Salobo (PA).

Nossa Visão e Recomendação

Desacoplando de efeitos sazonais, o EBITDA deve ser lateralizado t/t.

A Receita Líquida consolidada está projetada em US$8,7b Genial Est. (+7,2% t/t; -12,2% a/a), subindo de forma sequencial como reflexo das vendas de finos de minério de ferro (+17,3% t/t), puxadas por fatores sazonais diante de menos volume de chuvas no sistema sudeste, e operação de cobre, via leve aumento de preço realizado (+0,7% t/t). Já na comparação anual, a considerável retração da receita líquida deve ser explicada pelo baixo desempenho dos embarques na divisão de ferrosos, devido ao (i) maior lead time e necessidade de formação de estoques de finos de minério de ferro em portos da China, com uma mudança de estratégia frente ao mesmo período do ano passado, além do (ii) rebaixamento do guidance de pelotas, devido a baixa viabilidade comercial de algumas plantas de pelotização.

Já o C1/t ex. compras de terceiros está projetado em US$23,1/t Genial Est. (+10,0% t/t; -7,1% a/a). Acreditamos que a queda anual será explicada, principalmente, pela redução de -8% a/a no CPP (custo de produção) e à alta da taxa de câmbio BRL/USD de +10,5% a/a, que ajuda a atenuar a conversão de gastos em BRL. Para o frete, mesmo que a referência Tubarão-Qingdao (SSY) acelerando +6% t/t, acreditamos em uma dinâmica basicamente estável para a companhia, chegando a US$18,7 Genial Est. (+1,0% t/t), suavizando a alta do spot pelos contratos de longo prazo com armadores e o delay implícito da curva.

Já para o EBITDA Proforma, esperamos que atinja US$3,2b Genial Est. (+0,3% t/t; -23,3% a/a), com margem de 37,0% (-2,6p.p. t/t; -5,3p.p. a/a). Mesmo com sazonalidade positiva para o sistema sudeste, ainda assim, a queda de preço sequencial em finos de minério de ferro (-7,7% t/t) deve fazer mais peso contraproducente no EBITDA ganho nos embarques (+21% t/t), resultado deve ser impactado tanto pela rentabilidade da divisão de ferrosos que devem decair tanto t/t quanto a/a, seja em virtude do baixo faturamento e da elevação dos custos. Por fim, projetamos um Lucro líquido de US$1,5b Genial Est. (+3,4% t/t; -47,9% a/a). Lembramos que esses números são provisórios, uma vez que iremos atualizar as estimativas assim que a Vale reportar o relatório de Produção e Vendas no dia 22 de julho, após o fechamento do mercado.

Reconfiguração de portfólio diante de um mercado desfavorável.

Já como dito em nosso último relatório sobre a companhia – tornando-se um camaleão –, a Vale tem reconfigurado seu portfólio, intensificando a produção de fines medium grade (62–63% Fe) ao reduzir volume de vendas de alta sílica de seu portfólio, ampliando a flexibilidade comercial da companhia. Além disso, cremos que o movimento deve contribuir para reforçar a competitividade de custos, com o C1/t ex. terceiros próximo ao piso do guidance de US$20,5-22,0/t. Ainda assim, fizemos um leve ajuste para US$21/t 25E (+2,5% vs. anteriormente), como reflexo de uma queda anual menos intensa que a inicialmente esperada para este 2T25 (-7,1% a/a Genial Est. vs. -14% a/a anteriormente).

Apesar do cenário ainda desfavorável para o minério de ferro, com preços oscilando entre US$93–108/t no 1S25 e expectativas de queda para ~US$80/t em 2027E, seguimos enxergando a companhia como descontada segundo métricas de valuation intrínsecas e/ou relativas. Embora concordemos que o prognóstico não é positivo, ainda assim, as ações foram penalizadas além do justo. A ação negocia a 3,8x EV/EBITDA 25E e 3,6x 26E, bem abaixo de sua média histórica de 5,0x, o que indica uma penalização excessiva frente aos fundamentos.

Leve queda do FCF yield 25E.

Com um 2T25 que deve ser fraco, suavizamos a nossa projeção de FCF yield 25E para ~13% (-1,0p.p. vs. anteriormente), o que implica em um Dividend yield 25E de ~8% (-0,8p.p. vs. anteriormente), ajustados para refletir o acréscimo de +2,5% no C1/t 25E (US$21/t vs. US$20,5/t anteriormente). Para 26E, projetamos avanço do Dividend yield para ~10%. Embora haja espaço para uma elevação mais expressiva, ainda assim, o management tem sinalizado preferência por expandir o programa de recompra de ações em detrimento de distribuições adicionais de dividendos.

Segundo nossa intepretação, o equity story da companhia ainda carece de catalisadores de curto prazo que sustentem uma reprecificação mais consistente das ações. Ainda assim, nossa percepção segue ancorada em um valuation atrativo e na capacidade da companhia de se adaptar às transições do ciclo de mercado. A turbulência macro na China, bem como as incertezas ligadas ao ambiente de guerra comercial com os EUA, continuam desanimando investidores.

Do lado micro, mantemos confiança no processo de reposicionamento estratégico em curso e na crescente transparência da companhia frente ao mercado — sobretudo no que tange à gestão comercial, alvo de críticas nossas sob a administração anterior (com relação específica a esse tema). Essa temática pode levar a mais usufrutos de médio prazo. Ainda destacamos como ponto de reforço a tese de investimento que haverá uma redução significativa do dispêndio para o pagamento do acordo de Mariana (-39% a/a em 26E), o que impulsionará o FCF yield para 15% 26E. Nesse contexto, reiteramos recomendação de COMPRA, com elevação de Target Price 12M para R$64,00 (vs. R$61,50 anteriormente) VALE3–B3 e US$11,60 (vs. US$10,50 anteriormente) ADRs–NYSE, representando upside de +16%.