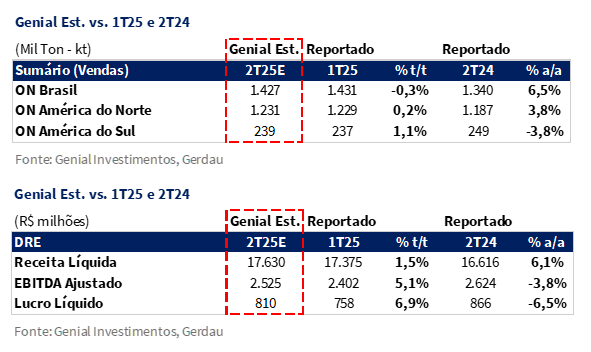

A Gerdau divulgará seus resultados do 2T25 em 31 de julho, após o fechamento do mercado. Esperamos um desempenho misto entre as unidades operacionais da companhia, com destaque positivo para a ON América do Norte, sustentada por preços mais altos e estabilidade de custos, em contraste com pressões da ON Brasil e ON América do Sul. Projetamos uma Receita Líquida de R$17,6b Genial Est. (+1,5% t/t; +6,1% a/a), puxada principalmente pelo bom desempenho da operação norte-americana, que compensou a leve retração nas demais geografias.

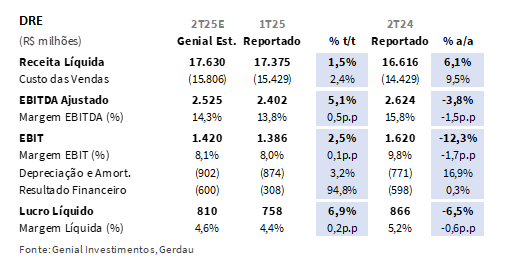

O EBITDA Ajustado deve totalizar R$2,5b Genial Est. (+5,1% t/t; -3,8% a/a), refletindo a combinação entre melhora no mix de vendas e controle de custos na ON América do Norte, frente à pressão de preços e maiores custos operacionais no Brasil. Por fim, estimamos Lucro Líquido de R$810m Genial Est. (+6,9% t/t; -6,5% a/a), com a alta sequencial sendo sustentada pela melhora operacional, apesar da piora relevante do resultado financeiro, pressionado por pagamentos de juros concentrados no trimestre.

Na ON América do Norte, projetamos estabilidade de volumes, totalizando 1,2Mt Genial Est. (+0,2% t/t; +3,8% a/a), com manutenção do backlog em patamar elevado — atingindo até 80 dias — e sustentação do nível de utilização das usinas, entre 85-87%. Em preços, estimamos alta para R$7.451/t Genial Est. (+4,4% t/t; +7,5% a/a), refletindo o fim dos descontos aplicados em 2024 e a melhoria do mix, com menor peso de vergalhão e maior participação de produtos de maior valor agregado. No custo, o COGS/t deve recuar levemente para R$6.306/t Genial Est. (-0,3% t/t; +8,9% a/a), favorecido pela valorização do BRL vs. USD e pelo recuo da sucata, ainda que 40% da exposição siga atrelada à origem cativa. Como resultado, projetamos EBITDA de R$1,8b Genial Est. (+48,8% t/t; +10,3% a/a).

Na ON Brasil, os resultados devem apresentar estabilidade sequencial nos volumes, com efeitos mistos entre os mercados. A retomada gradual da linha BQ2 em Ouro Branco (MG) contribuiu para a recuperação dos volumes de aços planos, enquanto os longos foram beneficiados pelo avanço da estratégia comercial focada em clientes estratégicos e recuperação de market share. Estimamos que os embarques atinjam 1.427kt Genial Est. (-0,3% t/t; +6,5% a/a), ao passo que o preço realizado deve recuar marginalmente para R$5.185/t Genial Est. (-1,0% t/t; -3,5% a/a), pressionado pelo vergalhão, cujo excesso de oferta e aumento das importações limitaram o repasse de preços. Em meio à retomada da BQ2, o custo por tonelada seguiu pressionado com R$4.770/t Genial Est. (+1,9% t/t, -2,3% a/a), comprometendo a alavancagem operacional. Com isso, o EBITDA da unidade deve recuar para R$682m Genial Est. (-35,3% t/t; -19,1% a/a), refletindo o desafio de recompor margens num ambiente competitivo ainda adverso.

Principais Destaques:

(i) ON Brasil: Embarques estimados em 1.427Kt Genial Est. (-0,3% t/t; +6,5% a/a), impulsionados por volumes em longos e retomada da produção de planos com a BQ2. O preço realizado deve recuar marginalmente para R$5.185/t Genial Est. (-1,0% t/t), pressionado pelo segmento de vergalhão, mas parcialmente compensado pelo mix mais equilibrado. O COGS/t segue pressionado, estimado em R$4.770/t Genial Est. (+1,9% t/t; -2,3% a/a), ainda refletindo a curva de ramp-up da nova linha; (ii) ON América do Norte: Embarques estáveis em 1.231Kt Genial Est. (+0,2% t/t; +3,8% a/a), sustentados por order book robusto (~80 dias) e operação em alto nível de utilização (85–87%). O preço realizado deve avançar para R$7.451/t Genial Est. (+4,4% t/t), refletindo o fim dos descontos e melhora no mix. O COGS/t deve se manter em R$6.306/t Genial Est. (-0,3% t/t; +8,9% a/a), favorecido pela queda da sucata e suavização da taxa de câmbio USD/BRL; (iv) EBITDA Consolidado: Projetamos R$2,5b Genial Est. (+5,1% t/t; -3,8% a/a), com margem de 14,2% (-0,4p.p. t/t; -1,5p.p. a/a); (v) Lucro Líquido: Projeção de R$810m Genial Est. (+6,9% t/t; -6,5% a/a); (vi) Projetamos queima FCF de -R$740m Genial Est., ainda pressionado por capital de giro (WC), CAPEX e pagamentos de juros. Esperamos geração positiva apenas no 3T25; (vii) Nova tarifa de 50% sobre importações do Brasil deve ter impacto neutro para a Gerdau, que já opera com produção local nos EUA e não depende de embarques brasileiros; (viii) Anúncio de aumentos entre +US$40–60/t da Nucor deve abrir espaço para repasse da Gerdau no 3T25, em meio a demanda aquecida e orderbook elevado; (ix) O 2T25 deve reforçar o descolamento entre geografias. Mantemos visão otimista, sustentada por fundamentos sólidos e assimetria de preço, reiterando nossa recomendação de COMPRA, com Target Price 12M de R$19,00 e upside de +14,9%.

GGBR4 2T25 Prévia: No detalhe!

ON Brasil: Embarques estáveis sequencialmente.

Os embarques totais (MD+ME) devem chegar a 1.427Kt Genial Est. (-0,3% t/t e +6,5% a/a), ficando praticamente estável em base sequencial. Para o mercado doméstico (MD), projetamos 1.204Kt (+11,6% t/t; +2,5% a/a), com uma melhora disseminada de volume nas três principais categorias de produtos — longos, planos e aços especiais. Entre eles, destacamos a evolução de aços longos, reflexo direto da estratégia de reposicionamento comercial adotada pela companhia desde o início do ano, voltada à preservação e possível expansão de market share, com uma postura mais agressiva em preços para reter volume em um mercado com mais oferta de aço de diversos players.

Já em aços planos, os volumes devem apresentar recuperação gradual, à medida que a usina de Ouro Branco (MG) voltou a produzir após parada no trimestre passado para ligar a esteira de produção do projeto BQ2 (MG). Apesar da curva natural de ramp-up da BQ2, a capacidade disponível já se aproxima daquela observada no 2T24, o que permite à companhia reduzir a dependência de HRC adquirido de terceiros. Além disso, o novo laminador do projeto BQ2 deve ampliar a capacidade de entrega de produtos com maior especificação técnica, reforçando o nível de serviço frente à concorrência importada.

Já no mercado externo (ME), projetamos retração dos embarques, chegando a 223Kt (-36,6%; +35,1% a/a), diante do retorno de alocação da oferta para o mercado doméstico, estratégia adotada em linha ao recuo da taxa de câmbio USD/BRL (-3,1% t/t).

ON Brasil: Preço realizado com leve compressão.

Projetamos um preço realizado consolidado (MD+ME) de R$5.185/t Genial Est. (-1,0% t/t; -3,5% a/a), refletindo um movimento de leve arrefecimento. A retração esperada decorre, principalmente, da pressão competitiva no segmento de vergalhão, cujo peso no portfólio de produtos da companhia é de ~30%. Conforme já comentamos em outros relatórios, o mercado de vergalhões segue afetado pelo (i) excesso de oferta, que em nosso cálculo é de ~620Kt, com players colocando mais capacidade no mercado doméstico (MD) do que o nível de absorção; e (ii) resistência dos clientes a reajustes de preço.

Apesar disso, o impacto negativo do vergalhão deve ser atenuado por maior estabilidade nos preços das demais linhas — como bobinas laminadas a quente (HRC), barras comerciais, perfis estruturais e aços especiais — que apresentaram resiliência ao longo do trimestre. Avaliamos que o equilíbrio do mix tem sido crucial para evitar uma deterioração mais acentuada de preços, em um ambiente marcado por práticas comerciais agressivas e liquidações de estoques por competidores de menor porte. A estratégia da companhia segue orientada por uma lógica regionalizada de defesa de market share em praças-chave, como regiões Sudeste e Sul, mesmo que isso implique renúncia parcial à rentabilidade no curto prazo.

ON América do Norte: Volume flat t/t, mas ainda em nível alto.

Estimamos que os embarques da unidade totalizem 1.231Kt Genial Est. (+0,2% t/t; +3,8% a/a), basicamente flat no movimento sequencial. É importante mencionar que o trimestre passado já imprimiu uma recomposição forte de vendas. A manutenção do desempenho é explicada pelo nível elevado e crescente do order book, que no decorrer do trimestre chegou a atingir 80 dias — superando os 70 dias observados no 1T25 —, reforçando o diagnóstico de mudança estrutural na demanda em favor do aço produzido domesticamente nos EUA.

Avaliamos que o avanço do order book já não parece derivar de uma simples antecipação de remessas frente à aplicação de tarifas, mas sim de uma realocação efetiva da matriz de suprimento, com os clientes optando, de forma mais recorrente, por aço local em detrimento do importado. Esse movimento tem se refletido de forma mais evidente na linha de barras comerciais, que já apresenta redução no nível de importações. Em perfis estruturais, o patamar de importação permanece relativamente estável, mas qualquer ajuste adicional tende a gerar ganhos de volume para as produtoras locais, dada a estrutura mais consolidada desses mercados.

Vale pontuar, além disso, que a taxa de utilização dos ativos da companhia tem se mantido entre 85–87%, o que já representa uma aceleração considerável vs. ~70% cenário pré tarifas em aço. Para o 2S25, nosso entendimento é deque a companhia deva manter essa estabilização nos embarques, com menor variação sequencial, mas sustentação em patamar elevado.

ON América do Norte: Preço sustentado por mix e fim da política de descontos.

Nosso modelo aponta para um preço realizado de R$7.451/t Genial Est. (+4,4% t/t; +7,5% a/a), refletindo a eliminação progressiva dos descontos aplicados até o final de 2024, além de uma melhora significativa no mix de vendas, com menor exposição ao vergalhão — produto de menor valor agregado — e maior participação de perfis estruturais e barras comerciais.

Ao longo do trimestre passado, a companhia anunciou uma série de reajustes de preços nas principais linhas de produto, entre eles: (i) +US$70/t em vergalhão, (ii) +US$100/t em barras comerciais, (iii) +US$35/t em perfil estrutural, com parte desses aumentos sendo efetivamente incorporada preço realizado no 2T25 dado o delay de repasse na carteira de clientes, principalmente em contratos com prazos fixados. A retirada dos descontos e a elevação da lista base de preços devem, portanto, se refletir com maior clareza neste trimestre.

Adicionalmente, a maior penetração de produtos de maior valor agregado — reforçada pelo bom desempenho das operações de distribuição (downstream) — contribui para o avanço do preço realizado. Por outro lado, a queda no preço da sucata ferrosa (-3,0% t/t) — que corresponde a 60% do custo atrelado à sucata é suscetível à volatilidade do mercado, dado que ~40% são de origem cativa — deve limitar o espaço para novos aumentos no curto prazo em virtude da elevação do poder de barganha dos clientes justificado pelo acréscimo do spread metálico da companhia.

ON América do Sul: Volume subirá um pouco, preço deve cair.

Projetamos que os embarques da unidade de negócios totalizem 239Kt Genial Est. (+1,1% t/t; -3,8% a/a), refletindo uma leve recuperação sequencial. Importante a ressalva de que o trimestre anterior forma uma base comparativa fraca, pois ocorreu antecipação de pedidos de clientes na unidade do Peru, durante o 4T24, levando a uma baixa de volumes no 1T25. Por isso, acreditamos que a unidade deve regularizar parcialmente os embarques neste trimestre. Já o preço realizado, deve recuar para R$5.479/t Genial Est. (-4,9% t/t; -2,9% a/a), com um movimento impulsionado por um ambiente de demanda doméstica enfraquecida na Argentina e pressionado pela concorrência com produtos importados.

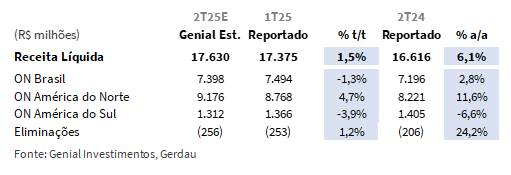

Receita Líquida: Leve aumento puxado pela ON América do Norte.

Projetamos que a receita líquida consolidada totalize R$17,6b Genial Est. (+1,5% t/t; +6,1% a/a), com desempenho sustentado pela ON América do Norte, que deve mais do que compensar a retração sequencial de receita nas demais operações. Para a unidade, a nossa expectativa é de R$9,2b (+4,7% t/t; +11,6% a/a), reflexo da melhoria do mix de vendas — com menor exposição ao vergalhão e maior participação de produtos de maior valor agregado — além do repasse parcial dos aumentos de preço anunciados ao longo do 1T25, cujos efeitos foram absorvidos de forma mais plena neste trimestre.

Na ON Brasil, estimamos receita de R$7,4b (-1,3% t/t; +2,8% a/a), com leve recuo na base sequencial, em linha com a estabilidade dos embarques e o arrefecimento marginal do preço realizado. Apesar da pressão competitiva em aços longos, o mix segue sendo parcialmente compensado pela resiliência das demais linhas, como bobinas a quente (HRC), barras comerciais e perfis estruturais. Já na ON América do Sul, projetamos receita de R$1,3b (-3,9% t/t; -6,6% a/a), com retração de volumes e recuo no preço realizado, diante de uma postura comercial mais conservadora em função do ambiente macroeconômico ainda desafiador nos principais mercados da região.

ON Brasil: COGS/t segue pressionado pela BQ2.

Estimamos que o COGS/t alcance R$4.770/t Genial Est. (+1,9% t/t; -2,3% a/a), indicando uma leve alta sequencial, ainda influenciada pelos efeitos da retomada gradual da linha de laminação BQ2, em Ouro Branco (MG), cujo ramp-up teve início ao longo do 2T25. Embora a linha ainda não tenha operado em sua capacidade plena, o impacto no custo por tonelada foi mais moderado em relação ao trimestre anterior. Acreditamos que a plena retomada da linha ao longo do 3T25 deve contribuir para maior diluição de custos fixos e favorecer a redução do COGS/t nos próximos trimestres.

ON América do Norte: COGS/t basicamente estável por efeitos compensatórios.

Estimamos que o COGS/t atinja R$6.306/t Genial Est. (-0,3% t/t; +8,9% a/a), refletindo leve queda sequencial, explicada por uma combinação de fatores compensatórios. A verticalização da operação segue sendo um diferencial importante, com ~40% da sucata ferrosa sendo cativa, a exposição da unidade às oscilações de preço no mercado spot é bastante mitigada, o que contribui para a estabilidade dos custos.

Além disso, o recuo nas cotações da sucata observado entre o 1T25 e 2T25, aliado à valorização BRL vs. USD (+3% t/t), também deve favorecer a estrutura de custo em BRL no período. Em paralelo, o elevado patamar de volumes processados ajuda na diluição de custos fixos, preservando a eficiência operacional da unidade.

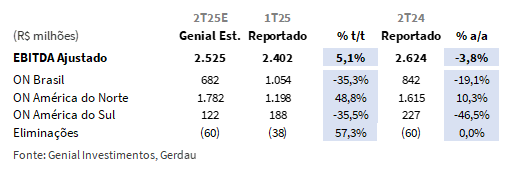

EBITDA: Avanço sequencial puxado pela ON América do Norte.

O EBITDA Ajustado deve totalizar R$2,5b Genial Est. (+5,1% t/t; -3,8% a/a), com leve crescimento na base sequencial, impulsionado pelo desempenho da ON América do Norte, que deve mais do que compensar as retrações observadas nas demais geografias. Para a unidade, estimamos EBITDA de R$1,8m (+48,8% t/t; +10,3% a/a), reflexo da melhoria do mix e estabilidade do COGS/t.

Na ON Brasil, projetamos EBITDA de R$682m (-35,3% t/t; -19,1% a/a), pressionado pela queda de preço, especialmente em aços longos, em um ambiente ainda marcado por forte competição doméstica, somada à elevação do COGS/t, em linha com a retomada operacional da linha BQ2 (MG). Já na ON América do Sul, estimamos EBITDA de R$122m (-35,5% t/t; -46,5% a/a), com impacto negativo de preço, diante de uma estratégia mais cautelosa da companhia frente ao ambiente macroeconômico adverso.

Lucro Líquido: Alta impulsionada por melhora operacional, apesar de pressão financeira.

Projetamos Lucro Líquido de R$810m Genial Est. (+6,9% t/t; -6,5% a/a), com avanço trimestral sustentado exclusivamente pelo aumento do EBITDA consolidado (+5,1% t/t) que deve mais do que compensar a forte piora do resultado financeiro, estimado em -R$600m (+94,8% t/t) pressionado pelo pagamento de juros da dívida — concentrado sazonalmente nos 2Ts e 4Ts, devido ao pagamento de cupons semestrais. A margem líquida deve alcançar 4,4% (+0,2p.p. t/t; -0,6p.p. a/a). Na comparação anual, a retração reflete a combinação entre margens mais comprimidas e maior despesa financeira, mesmo com a sustentação operacional trazida pela ON América do Norte.]

Nossa visão e recomendação

Queima FCF, mas com expectativa de reversão para o 3T25.

Apesar de nossa expectativa de um EBITDA expandindo sequencialmente (+5,1% t/t), ainda esperamos uma queima de FCF para esse trimestre de -R$740m Genial Est. (vs. queima de -R$1,2b no 1T25). Três elementos devem explicar esse movimento: (i) embora com efeito negativo arrefecido, não devemos ver liberação de recursos de capital de giro (WC), que seguirá pressionado em -R$543m Genial Est. (vs. -R$767m no 1T25) — devido principalmente ao aquecimento do order book na ON América do Norte, o que provoca a necessidade de esticar a conta de estoques —, (ii) pagamentos relevantes de impostos com efeito caixa, e (iii) desembolsos com juros da dívida, tipicamente concentrados tanto nos 2Ts como nos 4Ts, devido ao pagamento de cupons semestrais.

Além disso, (iv) o cronograma de execução do CAPEX, chegando a R$1,6b Genial Est. como efeito caixa (-11,1% t/t) e R$1,5b Genial Est. no regime de competência (+7,1% t/t), seguindo uma tendência mais linear ao longo do ano (vs. histórico de gross up nos 2S), incluindo aportes no projeto de mineração em Miguel Burnier (MG), que possui desembolso concentrado no 1S25. Vale pontuar, no entanto que, dado esse novo perfil de alocação, avaliamos que o peso da disciplina financeira no 2S25 será ainda mais relevante, com menor margem para deslizes no cronograma de execução. Acreditamos que, mediante a uma suavização do efeito caixa do CAPEX, aliado a reversão para um processo de liberação de WC ao invés de consumo de recursos, bem como melhora sequencial do EBITDA, apenas o 3T25 deve imprimir ritmo de geração de FCF, voltando para a ponta positiva.

Tarifas EUA: Medidas impulsionam ainda mais o mercado Norte Americano.

Foi anunciado pela administração Trump em 9 de julho uma tarifa de 50% para todos os produtos brasileiros sobre as importações pelos EUA, com previsão de aplicação a partir do dia 1 de agosto. O setor já se encontrava onerado por tarifas de +50% sobre as exportações de aço bruto aos EUA (25% da retirada das isenções da seção 232 + 25% de tarifas anunciadas em junho). Entendemos que a medida recentemente anunciada não enseja acréscimo adicional, preservando-se, assim, o panorama vigente inalterado. Em 2024, as exportações de aço brasileiro para os EUA totalizaram ~US$6b (~5Mt ou ~15% da produção nacional). A maior parcela dessas vendas corresponde a placas (slabs), e despachado predominantemente pela ArcelorMittal do Brasil, além de usinas de médio porte não listadas.

Avaliamos que esse ambiente de tarifas mais duras tende a reduzir a penetração de produtos estrangeiros dentro dos EUA — especialmente em segmentos mais sensíveis para a companhia, como vergalhões e perfis estruturais —, fortalecendo a competitividade das usinas locais. Portanto, a Gerdau permanece vitoriosa no segmento vs. a seus pares brasileiros, com mais de 50% de seu EBITDA oriundo de operações dentro dos EUA. As vendas de aço da ON América do Norte representam ~6Mtpa (ou ~42% dos embarques totais da Gerdau) + 300Ktpa exportados do Canadá para os EUA. Por isso, a companhia não possui necessidade de deslocar aço do Brasil em direção os EUA para laminação posterior, como outras usinas — entre elas ArcelorMittal — fazem.

Mais ajustes de preços à frente: Cenário para o 2S25 é promissor.

A Nucor — concorrente da Gerdau nos EUA — anunciou um novo aumento de preços, com vigência a partir de 14 de julho. Os reajustes variam entre +US$40-60/t, abrangendo (i) vigas tipo wide flange, (ii) cantoneiras, (iii) perfis U e (iv) estacas-prancha, além de (v) acréscimo de +US$40/t para barras comerciais e (vi) outrostipos deperfis estruturais. A política de precificação inclui cláusulas de proteção para pedidos firmados até 11 de julho, desde que os embarques ocorram até o fim do mês ou início de agosto, conforme a especificidade de cada produto.

Avaliamos que a carta de reajuste da Nucor é notícia positiva para a Gerdau. Isso porque a Gerdau não é price maker no mercado norte-americano e necessita aguardar movimentos de seus concorrentes. Por isso, é lógico presumir que a companhia irá acompanhar os reajustes. Dessa forma, entendemos que a combinação entre maior poder de precificação e manutenção da demanda aquecida sustenta um cenário construtivo para o 3T25. A operação nos EUA vem propiciando forte amplificação da taxa de utilização dos ativos, já se situando na faixa de 85–87%, o que já representa uma aceleração considerável vs. ~70% no cenário pré tarifas em aço, para dar suporte ao order book próximo de 80 dias (vs. nível abaixo de 60 dias no 4T24).

Recompra de ações continua…

Temos a informação de que o atual plano de recompra de ações se encontra em ~65% completo, isto é, de janeiro até agora, foram recompradas um total de ~42 milhões de ações (GGBR3 + GGBR4). Dessa forma, continuamos a reiterar que a companhia segue em pleno vapor com sua estratégia de chegar a 2026 com o programa 100% finalizado. Isso, por sua vez, corrobora com a nossa percepção de que haverá menor disponibilidade de fluxo de caixa para pagamentos de dividendos. Mantivemos nossa projeção de um Dividend Yield 25E de 4% (vs. 5% em 2024).

Dois lados da mesma moeda.

Acreditamos que o 2T25 mostrará que o pano de fundo segue inalterado, mas o contraste entre geografias deve se acentuar. A ON América do Norte deve se consolidar como principal pilar de sustentação dos resultados, impulsionada por um cenário benigno de preços e custos, enquanto as operações no Brasil devem continuar a impor limites à expansão consolidada. Por isso, segundo a nossa projeção, o nível EBITDA da América do Norte deve chegar a 69% de representatividade no consolidado (vs. 50% no 1T25). Já o Brasil deve perder fatia para 27% (vs. 44% no 1T25), devido a situação mais debilitada de preços para vergalhão no mercado doméstico e o nível de eficiência de custos ainda não recuperado após o start-up da linha BQ2 em Ouro Branco (MG). Por isso, Brasil e EUA ocupam lados diferentes da mesma moeda.

Ainda que a rentabilidade da divisão do Brasil esteja enfraquecendo, com uma margem esperada de 9,2% (-4,8p.p. t/t), a operação da América do Norte está expandindo, com uma margem projetada de 19,4% (+5,8p.p. t/t). Por isso, os números consolidados devem continuar crescendo, uma vez que as operações nos EUA continuarão suportando amplificação mesmo que haja deterioração parcial das operações no Brasil. O que por si só, não justificaria a queda de -8% YTD.

Com os (i) reajustes a serem implementados após a carta de preço da Nucor, avaliamos que o 2S25 será ainda mais forte para a operação da América do Norte, bem como o (ii) COGS/t do Brasil deve voltar a arrefecer após balanço térmico ideal de religar do Alto-forno de Ouro Branco (MG) e a migrar novamente para um patamar de margem mais sustentável. Dessa forma, seguimos com viés otimista à frente, e mantemos nossa recomendação de COMPRA, com Target Price 12M de R$19,00 implicando em um upside de +14,9%.