O Assaí divulga seus resultados do 2T25 em 07/ago após o fechamento do mercado, e nossas projeções apontam para um trimestre de crescimento moderado, sem grandes avanços em volume. Ainda assim, a companhia parece ter encontrado um ritmo mais estável, com ganhos de margem bruta sendo preservados até o EBITDA.

Nos bastidores do valuation, começam a aparecer sinais de alívio futuro: a desalavancagem vem se consolidando, a renegociação de dívidas está em curso, e as despesas financeiras devem perder força nos próximos anos. Estamos atualizando as nossas estimativas e elevando o preço-alvo 12m para R$ 12,00 (anteriormente em R$ 10,00). Reiteramos a recomendação de COMPRA.

Baixe esse relatório em PDF

Crescimento ancorado na maturação

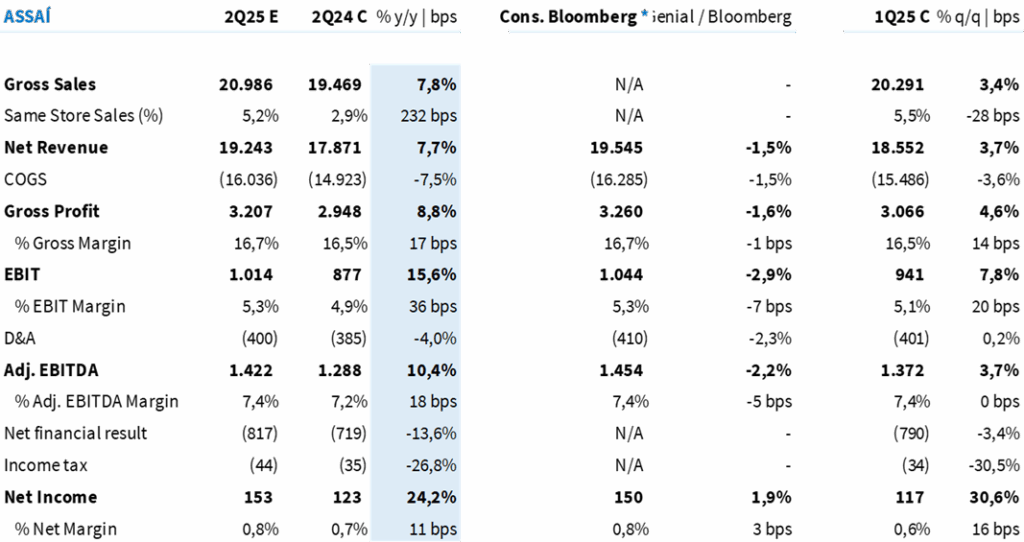

Projetamos um crescimento de +7,8% a/a na receita bruta do Assaí no 2T25. Boa parte desse desempenho deve vir da maturação das lojas convertidas, que seguem ganhando tração com ticket médio mais alto e maior penetração do público PF. Ao mesmo tempo, o trimestre contou com o efeito positivo de 9 lojas abertas nos últimos 12 meses, que ainda estão em fase de ramp-up e contribuíram para além do crescimento de mesmas lojas.

A sazonalidade também jogou a favor: com a Páscoa em abril, o mês de abril concentrou volumes mais elevados. Acreditamos que, por outro lado, maio possa ter uma base comparativa difícil de bater dado o forte volume de compras para doações em nível nacional após a enchentes no Rio Grande do Sul.

Projetamos um Same Store Sales (SSS) de +5,2% a/a, acelerando em relação aos 2,9% observados no 2T24. Ainda assim, o número fica próximo do IPCA de 12 meses até junho (5,35%), indicando que o crescimento real ainda é tímido.

Ganho de margem bruta segue consistente

Projetamos uma margem bruta de 16,7%, uma alta de +200bps a/a, refletindo o efeito combinado de lojas mais maduras, sortimento mais estratégico e avanço dos serviços nas lojas — como empório, açougue e panificação — que oferecem margens mais elevadas e já estão presentes em quase toda a rede.

Acreditamos que a maior presença de clientes PF também favorece o mix e ajuda a capturar valor mesmo com elasticidade de preço ainda baixa.

Na nossa visão, essa combinação — base mais madura e serviços rodando em quase todas as lojas já mapeadas — cria um ambiente propício para sustentar a margem bruta nos patamares atuais, mesmo com o cenário macro ainda restritivo.

EBITDA também segue avançando

Estimamos um EBITDA ajustado de R$ 1,3 bilhão no 2T25, com margem de 7,7% — uma leve expansão frente ao 1T24. O Assaí vem demonstrando um rigoroso controle de despesas, tanto nas despesas com vendas quanto nas linhas administrativas.

Esperamos que os ganhos observados na margem bruta sejam integralmente capturados na margem EBITDA, sem perdas relevantes ao longo da estrutura operacional. O efeito das lojas convertidas segue positivo, contribuindo para uma operação mais densa por metro quadrado, especialmente em regiões já bem exploradas pela companhia. A fotografia do EBITDA reforça que o Assaí vem operando com disciplina e resiliência, mas sem espaço para alavancagem operacional relevante enquanto o consumo não destravar.

Dívida abocanha parte dos ganhos

Projetamos um lucro líquido de R$ 153 milhões, com margem de 0,9% — número modesto frente ao avanço consistente da operação. O que pesa aqui é a alavancagem: o Assaí ainda carrega um nível elevado de endividamento e, mesmo em processo de desalavancagem, esse movimento é gradual.

A consequência é clara: parte do ganho operacional se dilui até chegar à última linha.

Na prática, estimamos uma expansão de 20bps nas margens bruta e EBITDA, mas apenas 10bps na margem líquida. A estrutura de capital, portanto, segue limitando a conversão do operacional em lucro.

Vale destacar o bom trabalho da companhia na renegociação das dívidas, com redução de spreads frente às captações anteriores — o que atenua o custo financeiro, mesmo com a Selic mais alta. Na linha de IR/CSLL, nenhuma surpresa esperada: neutralidade. O problema segue sendo o custo do dinheiro.

Tabela 1: Expectativa da Genial para o resultado de Assaí no 2º trimestre (R$ milhões; IFRS 16).

Olhando à frente: menos ruído financeiro, mais valor no tempo

Mais do que o retrato do 2T25, o que começa a fazer diferença no valuation do Assaí é a forma como o futuro vai sendo redesenhado, principalmente a partir do gradual processo de desalavancagem e da melhora no perfil da dívida.

Em termos de fluxo de caixa esperado, as principais mudanças estão baseadas em três grandes pilares:

- O trabalho consistente da companhia na renegociação de dívidas, com redução de spreads mesmo em um ambiente de juros mais elevados;

- O uso mais seletivo de Capex, que ajuda a conter a necessidade de novas emissões;

- E a expectativa de que, à medida que a alavancagem recua trimestre após trimestre, o impacto da despesa financeira sobre o lucro final se torne cada vez menor.

Na prática, o que estamos capturando no modelo é uma maior conversão do operacional em lucro líquido no médio prazo — algo que até aqui vinha sendo drenado pela estrutura de capital. Esse efeito, embora não visível ainda no trimestre atual, altera significativamente o valor presente do fluxo de caixa futuro.

Com isso, elevamos nosso preço-alvo para R$ 12,00 (anteriormente em R$ 10,00), refletindo esse destravamento gradual de valor. O detalhamento completo das premissas será apresentado após a divulgação do resultado, mas o recado já está dado: o Assaí pode estar longe do pico de euforia de mercado, mas segue entregando, tijolo por tijolo, uma tese de reprecificação estrutural.

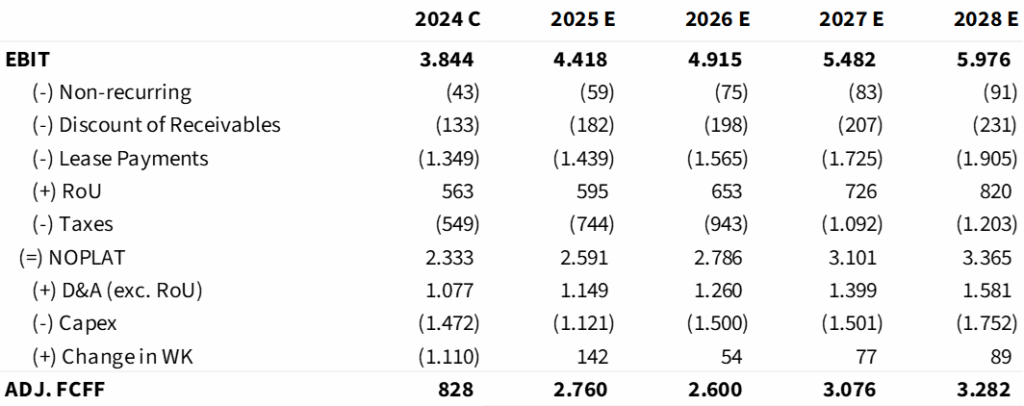

Tabela 2: Expectativa da Genial para o resultado de Assaí nos próximos anos (R$ milhões; IFRS 16).

Tabela 3: Fluxo de caixa projetado até 2028 (R$ milhões; IFRS 16).

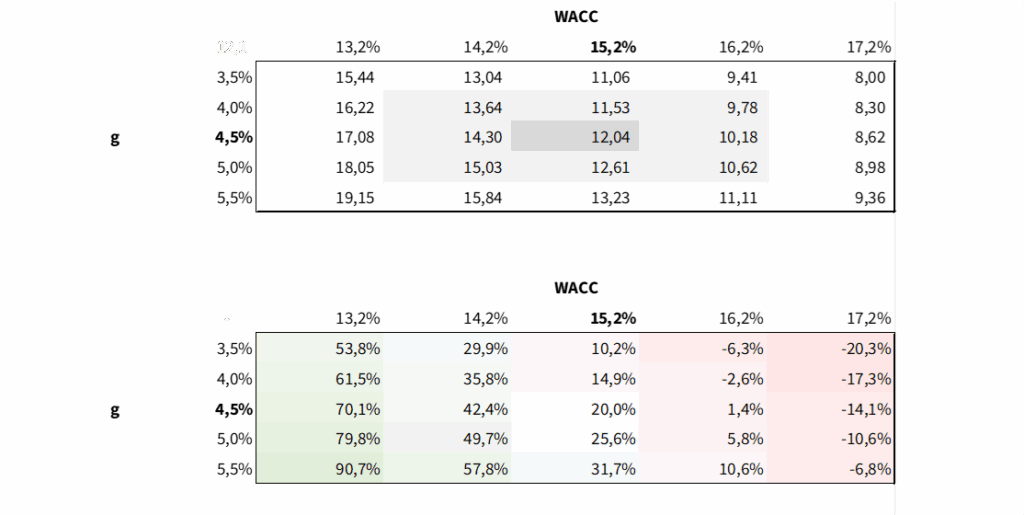

Figura 1: Análise de sensibilidade.