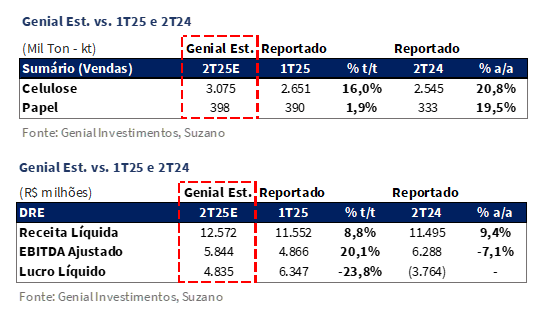

A Suzano divulgará seus resultados do 2T25 no dia 6 de agosto, após o fechamento do mercado. Projetamos embarques de celulose em 3,1Mt Genial Est. (+16,0% t/t; +20,8% a/a), refletindo a volta de um estado produtivo normal (incluindo Cerrado) após o maior ciclo de paradas de manutenção já registrado pela companhia no 1T25, com destaque para as unidades de Três Lagoas (MS), Mucuri (BA) e Ribas do Rio Pardo (MS). O fim da estratégia momentânea de reestocagem por parte da companhia também deve favorecer a recuperação dos embarques, ao passo que o ramp-up da planta em Ribas do Rio Pardo (MS) — comumente conhecida como Projeto Cerrado — segue como principal fator de sustentação da base anual.

Projetamos o preço realizado de celulose em R$3.161/t Genial Est. (-2,7% t/t; -12,9% a/a), pressionado pela suavização da taxa de câmbio USD/BRL, apesar da leve elevação esperada na realização em USD (+0,5% t/t), com impacto positivo da captura da rodada de repasses no início do ano. Para o COGS/t ex-paradas, projetamos R$813/t Genial Est. (-5,3% t/t), refletindo a combinação entre (i) alívio cambial BRL/USD, (ii) retomada de maior força na diluição de custos fixos, (iii) menor impacto de gastos com insumos na tramitação de estoques passando pelo P&L. Como não há paradas de manutenção neste trimestre, a base comparativa do COGS/t total será fácil de ser batida, onde prevemos uma redução de -15,5% t/t, voltando ao patamar de normalidade após a forte pressão do 1T25.

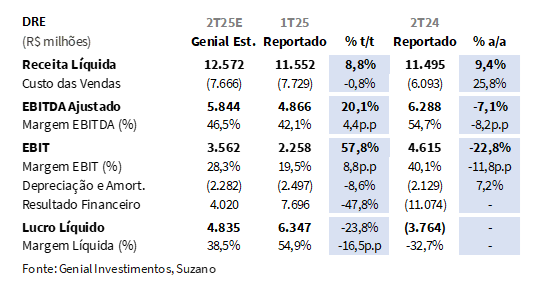

Dentro desse contexto, projetamos uma Receita Líquida Consolidada de R$12,5b Genial Est. (+8,8% t/t; +9,4% a/a), com um EBITDA Ajustado de R$5,9b Genial Est. (+20,1% t/t; -7,1% a/a), refletindo a recuperação operacional da divisão de celulose com a retomada plena das operações. Esperamos um Lucro contábil de R$4,8b Genial Est. (-23,8% t/t; revertendo prejuízo contábil a/a), influenciado pela redução do efeito positivo da variação cambial sobre a dívida em USD e outros dispositivos de hedge, diante da desaceleração da taxa de câmbio USD/BRL EoP. Apesar da compressão sequencial, vale mencionar que os efeitos financeiros são não-caixa. Portanto, a redução de lucro sequencial não deve causar impressão negativa aos investidores.

Principais Destaques:

(i) Embarques de celulose de 3,1Mt Genial Est. (+16,0% t/t; +20,8% a/a), com recuperação plena das operações após o ciclo mais intenso de paradas de manutenção; (ii) Preço realizado da BHKP em R$3.161/t Genial Est. (-2,7% t/t; -12,9% a/a), com leve elevação em USD (+0,5% t/t) decorrente da incorporação dos reajustes contratuais iniciados no início do ano, mas ainda pressionado em BRL pela suavização da taxa de câmbio USD/BRL; (iii) Receita líquida consolidada em R$12,5b Genial Est. (+8,8% t/t; +9,4% a/a), com retomada operacional em celulose compensando a retração sequencial na unidade de papel; (iv) Cash COGS/t ex-paradas em R$813/t Genial Est. (-5,3% t/t; -1,8% a/a); (v) EBITDA ajustado de R$5,9b Genial Est. (+20,1% t/t; -7,1% a/a); (vi) Lucro líquido de R$4,8b Genial Est. (-23,8% t/t; reversão de prejuízo a/a); (vii) Curva de preço da BHKP dever seguir pressionada globalmente, com excesso de oferta advindo de estoques portuários elevados na China e expectativa de ampliação de capacidade; (viii) Possibilidade de reequilíbrio deve vir da Europa, onde margens comprimidas colocam parte dos players sob risco de desligamento operacional; (ix) Alavancagem deve ter queda suave para 3,0x Dívida Líq./EBITDA em BRL (-0,1x t/t Est.), com expectativa de alcançar 2,7x 25E; (x) Consideramos que o 2T25 deve marcar o início de uma nova fase, colhendo os frutos operacionais da renúncia imposta pelo 1T25 — marcada por ciclo intenso de paradas de manutenção, estragégia de recomposição de estoques da própria companhia e custos pressionados — pavimentando o terreno para uma retomada gradual do EBITDA e melhora do FCF Yield para 20% 25E, desalavancado; (xi) Com Target Price 12M em R$63,50 e negociando a um múltiplo atrativo de 5,7x EV/EBITDA 25E (vs. média histórica de 7x), reiteramos nossa recomendação de COMPRA, com potencial upside de +25,5%.

SUZB3 Prévia 2T25: No detalhe!

Celulose: Embarques acelerando, com operação plena após paradas.

Projetamos que os embarques alcancem 3,1Mt Genial Est. (+16,0% t/t; +20,8% a/a), com uma aceleração sequencial considerável, refletindo o retorno em plenitude das operações após o ciclo mais intenso de paradas de manutenção já realizado pela companhia no trimestre anterior. É importante mencionar que no trimestre passado o volume disponível para comercialização foi significativamente impactado por esse calendário de paradas, envolvendo simultaneamente unidades de grande porte, incluindo Três Lagoas I e II (MS), Mucuri I (BA) e a própria planta de Ribas do Rio Pardo (MS), comumente conhecida como Projeto Cerrado.

Concomitantemente, a companhia havia conduzido uma estratégia deliberada de reestocagem após o 4T24 ter sido forte de vendas, contribuindo ainda mais para retenção observada no 1T25. Isso, por sua vez, deve amplificar o desembarque neste trimestre, considerando que a companhia não necessita mais segurar volume. A nossa estimativa incorpora a contribuição contínua do ramp-up da planta de Cerrado, justificando o forte avanço na base anual.

Celulose: Leve avanço de preço em USD, com compressão em BRL.

Estimamos que o preço realizado atinja R$3.161/t Genial Est. (-2,7% t/t; -12,9% a/a). Ainda que a referência da BHKP China medida pelo PIX/FOEX tenha recuado -3,7% t/t na média, projetamos uma leve elevação na realização em USD, para US$558/t (+0,5% t/t), sustentada não pela curva em si, mas pela plena incorporação dos reajustes contratuais promovidos no início do ano, que só passaram a ser efetivamente refletidos nos embarques a partir de maio. Até abril, a companhia realizou 4 rodadas de reajustes, de +US$20/t cada. Entretanto, o último repasse não teve adesão na carteira de clientes.

Segundo a companhia, a desmontagem do backlog ocorreu já no início de abril, o que permitiu que os embarques ao longo do trimestre — concentrados majoritariamente nos meses de maio e junho — capturassem condições contratuais mais favoráveis. Esse descolamento temporal entre curva e a realização de preços, típico do modelo, tende a mitigar parcialmente os efeitos negativos da queda nas referências internacionais, especialmente no mercado asiático, que responde por ~50% do volume comercializado.

Na Europa, o PIX/FOEX subiu +10,0% t/t, mas a capacidade de captura dessa valorização permanece limitada. A defasagem contratual de ~1 mês deve seguir vigente, e houve ainda expansão dos descontos médios aplicados sobre o índice, que passaram para ~48% (+2p.p vs. anteriormente), conforme indicado pela companhia. Dessa forma, embora o preço em USD tenda a se manter relativamente estável com viés positivo, a suavização da taxa de câmbio USD/BRL no período —para R$5,67 de média no 2T25 (vs. R$5,85 no 1T25) — deve prevalecer como principal vetor de pressão, resultando em queda na realização medida em BRL na comparação sequencial.

Papel: Volume sustentado por sazonalidade; preços pressionados.

Na unidade de negócios de papel, projetamos volume de vendas em 398Kt Genial Est. (+1,9% t/t; +19,5% a/a), em linha com a trajetória sazonal positiva do segmento, que tende a apresentar crescimento sequencial ao longo do ano. A evolução trimestral reflete tanto a normalização das operações, sem paradas programadas nas plantas, quanto a manutenção da demanda doméstica, ainda impulsionada por entregas do Programa Nacional do Livro Didático (PNLD) e avanço de vendas no canal gráfico e institucional.

Por outro lado, o preço realizado deve recuar para R$7.169/t Genial Est. (-4,9% t/t; +5,6% a/a), refletindo a (i) desaceleração da taxa de câmbio USD/BRL. Além disso, outro fator que deve contribuir para contração sequencial é a (ii) primeira manutenção programada em Pine Bluff (AR), a operação adquirida da Pactiv, que por ser de Packaging, tem um preço realizado maior. Na ausência de volume dessa planta agregando no mix de vendas, o preço realizado deve cair.

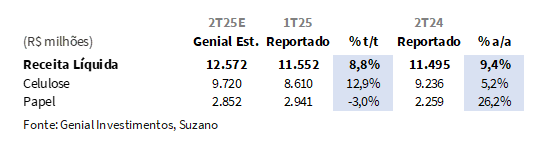

Receita Líquida: Aumento de embarques deve compensar queda de preço.

Projetamos Receita Líquida Consolidada de R$12,5b no 2T25 Genial Est. (+8,8% t/t; +9,4% a/a), refletindo uma contribuição positiva em ambas as unidades de negócio. Na divisão de celulose, projetamos uma receita de R$9,7b Genial Est. (+12,9% t/t), refletindo avanço significativo nos embarques (+16,0% t/t), favorecidos pelo encerramento das paradas programadas e retomada das operações. Esse efeito compensaria o recuo de -2,7% t/t no preço realizado em BRL, ainda impactado pelo cenário externo desafiador, com excesso de estoques portuários de celulose na China e suavização na taxa de câmbio limitando a rentabilidade dos repasses.

Já a unidade de papel deve reportar receita de R$2,8b Genial Est. (-3,0% t/t), influenciada pela queda de -4,9% t/t no preço médio em BRL, diante de menor contribuição de Pine Bluff (AR) no mix de vendas e compressão de margens no canal gráfico. Apesar disso, os volumes seguem em leve alta (+1,9% t/t), beneficiados pela sazonalidade positiva da demanda doméstica e continuidade das entregas do PNLD.

COGS/t de celulose: Esperamos queda sequencial considerável.

Projetamos que o Cash COGS/t ex-paradas recue para R$813/t Genial Est. (-5,3% t/t; -1,8% a/a), sustentado por três vetores principais: (i) desaceleração da taxa de câmbio USD/BRL (-3,1% t/t), aliviando ~20% da estrutura de custo caixa, que por sua vez é indexada à USD— com destaque para insumos químicos, como a soda cáustica; (ii) maior diluição de custos fixos, decorrente da retomada do ritmo pleno de produção após o ciclo mais intenso de paradas da história da companhia no 1T25; e (iii) menor impacto de marcação de estoques dos insumos, uma vez que a taxa de câmbio EoP do 4T24 (R$6,19) havia inflado o custo reconhecido no trimestre passado, pela tramitação no P&L de insumos adquiridos quando o USD/BRL estava próximo das máximas históricas. O movimento está em linha com o soft guidance divulgado no call de resultados passado, que indicava o 1T25 como o pico do COGS/t 25E, com trajetória descendente a partir do 2T25, e maior alívio esperado no 2S25.

Na comparação incluindo paradas, nossa estimativa permanece inalterada, uma vez que não haverá manutenção. Por isso, a base comparativa total é afetada, uma vez que tanto o 1T25 quanto o 2T24 tiveram custos amplificados pelas manutenções. Tão logo, os mesmos R$813/t Genial Est. geram reduções maiores (-15,5% t/t; -4,3% a/a). Ademais, do lado da madeira, seguimos monitorando os impactos do raio médio de Ribas do Rio Pardo (MS), cuja maturação florestal ainda não se completou e ainda segue um pouco maior que a média dos outros ativos da companhia. Embora essa variável não deva representar alívio imediato, sua contribuição para a redução estrutural do custo deve se intensificar já no 3T25.

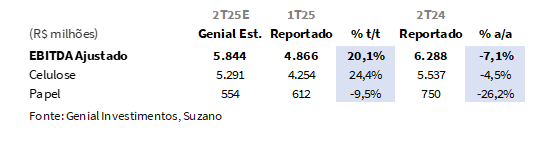

EBITDA: Forte aceleração t/t com suporte no nível de vendas.

Estimamos um EBITDA ajustado consolidado de R$5,9b Genial Est. (+20,1% t/t; -7,1% a/a), como reflexo de uma recuperação significativa, impulsionada essencialmente pela plena operação na divisão de celulose. A reversão do efeito das paradas de manutenção, aliada à expansão de volumes e à maior diluição de custos fixos, configuram-se como o principal vetor de alavancagem operacional no período.

Para o segmento de celulose, projetamos um EBITDA de R$5,3b Genial Est. (+24,4% t/t; -4,5% a/a), sustentado pela combinação entre (i) aumento dos embarques (+16,0% t/t); (ii) estabilidade no preço realizado em USD (+0,5% t/t); e (iii) ausência de paradas de manutenção aliado a maior diluição de custo fixo, causando um recuo expressivo no COGS/t de -15,5% t/t, considerando a base total (tanto o 1T25 quanto o 2T24 tiveram paradas). Em contrapartida, a divisão de negócios de papel deve seguir pressionada. Projetamos um EBITDA de R$554m Genial Est. (-9,5% t/t; -26,2% a/a), refletindo (iv) queda no preço realizado (-4,9% t/t) e (v) menor capacidade de diluição de custos, devido a parada de manutenção em Pine Bluff (AR).

Lucro Líquido: Queda sequencial por efeitos não caixa.

Projetamos um lucro líquido de R$4,8b Genial Est. (-23,8% t/t; reversão de prejuízo contábil a/a), com margem líquida de 38,5% (-16,5p.p. t/t). Apesar da retração frente ao trimestre anterior, o patamar deve seguir robusto, sustentado pelo resultado financeiro positivo de +R$4,0b Genial Est. (-47,8% t/t), precipuamente impulsionados pelo (i) efeito desvalorização da taxa de câmbio USD/BRL EoP (-5% t/t) sobre a parcela da dívida emitida em USD somado ao (ii) efeito líquido do ajuste a valor de mercado dos derivativos da companhia.

Lembrando que a tramitação de valores relacionados a variação da dívida, bem como dos derivativos de hedge cambial não possuem efeito caixa. Portanto, a queda de lucro líquido sequencial não deve servir de gatilho negativo para reação de investidores.

Nossa visão e recomendação

EUA X Brasil: Tarifa de 50% com efeito negativo moderado.

Embora ~40% dos embarques de BHKP da companhia sejam direcionados para a Asia (principalmente China), ainda assim, EUA possui uma fatia importante na carteira de vendas. Avaliamos que ~15% da receita líquida derive dos EUA. Dessa forma, acreditamos que o impacto tarifário, senão for revertido até 1 de agosto – data de início de vigor tarifário –, deve ser sentido pela companhia. O principal desafio consistirá em realocar esses volumes para outras geografias, sobretudo ante a demanda global por celulose — e, em especial, a demanda chinesa — ainda retraída. Por outro lado, entendemos que a aceleração da taxa de câmbio USD/BRL (+2% desde o momento do anúncio tarifário), pode propiciar atenuamento do efeito sobre a receita da companhia derivada da eventual perda de market share no mercado norte-americano.

Celulose: Redução no COGS/t na China coloca pressão de controle de oferta na Europa.

O cenário na China segue pouco animador, com o sentimento dos investidores ainda está bearish, uma vez que o mercado está condicionado por uma percepção de excesso de oferta, dificultando uma inflexão de ciclo da celulose consistente no curto prazo. Estimamos que a menor propensão à reestocagem por parte da indústria papeleira chinesa esteja ancorada em dois vetores principais: (i) estoques nos portos ainda elevados em BHKP (2,2Mt, +21% YTD), o que mantém a sensação de disponibilidade imediata; e (ii) uma capacidade produtiva local crescente, que reduz o apetite por importações no curto prazo.

Dentre os novos projetos, destacam-se o comissionamento no ano passado da Liansheng (1,6Mtpa, 50% da capacidade integrada), além de capacidades de BHKP ficando on-line nos próximos meses, como a Huatai (600Ktpa); Xianhe Co. (400Ktpa); Nine Dragons Paper (650Ktpa) e Shandong Huatai (700Ktpa) ainda em 2025. Vale pontuar que, a nova planta da Sun Paper em Yandian(600Ktpa)segue com cronograma incerto, com o start up cogitado para o 4T26. Contudo, avaliamos que o cash COGS/t dos produtores locais no sul da China está atualmente estimado entre US$450–500/t (vs. acima de US$550/t 24A), originando algo entre US$50-100/t de margem atualmente, uma vez que as capacidades novas são mais eficientes.

Adicionalmente, os níveis de estoque de celulose nos portos estão acima do normal, o que indica que o fornecimento imediato é viável. Consequentemente, a indústria de papel se beneficia ao adiar a reposição de estoque de celulose pelo maior tempo possível. Por isso, a inflexão de ciclo é empurrada para frente. Nesse contexto, avaliamos que eventuais reequilíbrios de oferta — com desligamento de capacidade — são mais prováveis advindos da Europa, onde parte dos produtores opera com ~95% de taxa de utilização, mas com margens próximas do zero.

Celulose: Exportações continuam subindo.

No caso específico da BHKP, o avanço das exportações foi ainda mais expressivo, registrando alta de +8% a/a no 1S25. Parte relevante desse incremento partiu do Brasil e do Chile, refletindo a entrada de novas capacidades relevantes, como o Projeto Cerrado através da planta em Ribas do Rio Pardo (MS), da própria Suzano. Em contrapartida, os dados de demanda monitorados apontam para um enfraquecimento da demanda doméstica chinesa, com o consumo aparente acumulado no 1S25 recuando -3,2% a/a, e sinalizando dificuldade de escoamento do volume adicional. A combinação entre oferta crescente e demanda desaquecida resultou em um acúmulo expressivo de estoques portuários na China, que atingiram níveis recordes em um horizonte de 5 anos —2,2Mt ao final de junho (+7% m/m). Como reflexo, o preço da BHKP acumula queda de -22% desde janeiro, refletindo o desbalanceamento persistente entre oferta e demanda no mercado internacional, sobretudo o asiático.

Celulose: Absorção apenas parcial do aumento de oferta.

Do lado positivo, permanece fora de operação a planta da Chenming, importante fornecedora de papel-cartão com capacidade total estimada em até 6Mt, o que temporariamente abre espaço para maior absorção de market share por parte de exportadores. Também monitoramos os movimentos da Bracell em seu ativo em Lençóis Paulista (SP), que tem rodado campanhas de produção de Dissolving Wood Pulp (DWP). É importante mencionar que a planta é flex (1,5Mtpa de DWP vs. 3Mtpa de BKP). Há sinalizações de que a companhia poderia direcionar até 80% da capacidade total do ativo para esse segmento até o final de 2025. Se isso for confirmado, o aumento de disponibilidade de DWP por sua vez reduziria a produção da BHKP, representando um alívio pontual na oferta a ser exportada.

Ainda assim, nos parece que a conjuntura está apontando que — no curto prazo — o ritmo de oferta continuará se sobrepondo à expansão de demanda. Os dados mais recentes relativos à indústria papeleira chinesa sugerem absorção apenas parcial da oferta adicional. Estimamos crescimento de capacidade produtiva da indústria papeleira em +5Mtpa 25E. Nesse contexto, trabalhamos com dois cenários para o comportamento dos preços da BHKP. No cenário (i), é possível que haja uma leve recuperação da demanda por celulose, principalmente diante de um acordo comercial entre EUA e China para tarifas gerais (trabalhamos com a possibilidade de 40-50% de tarifas). O acordo provavelmente reduzirá incertezas domésticas na china e destravará o consumo de papel. No cenário (ii), caso o ritmo de expansão da capacidade instalada de celulose se revele desproporcional à evolução da demanda final e um acordo comercial sobre tarifas for postergado, o risco de sobreoferta tende a se intensificar no curto prazo.

Por enquanto, estamos com um viés mais bearish para os preços da BHKP na China. A expectativa geral do mercado ainda é de uma aceleração no 2S25, com o contrato futuro para dezembro cotado a US$565/t (+12% vs. preço atual). Entretanto, avaliamos que o preço deve acabar por contrair um pouco mais, à medida que a oferta avança mais que a demanda. A nossa estimativa é de que chegue a US$495/t no 3T25E (vs. US$500/t atualmente). Ademais, o recuo de -8% m/m no preço reforça a percepção de que esta combinação entre excesso de capacidade produtiva e estoques portuários ainda elevados, continuam a limitar qualquer movimento mais consistente de recuperação.

Trajetória de desalavancagem iminente para 25E.

Na dinâmica do FCF, do lado do capital de giro (WC), notamos que trimestre passado houve uma liberação proeminente de recursos (R$1,3b, 2x maior t/t), de forma que acreditamos em uma suavização sequencial para o 2T25, chegando a R$720m Genial Est. Vale destacar que o saldo de WC pode ser sensivelmente impactado pela capacidade de desconto de recebíveis lastreados em cartas de crédito emitidas na China, geralmente concentradas no fim de cada mês. Quanto ao CAPEX, o guidance anual foi reiterado em R$12,4b, com concentração no 1S25. Portanto, acreditamos em um recuo para R$3,2b Genial Est. (-10,5% t/t), uma vez que uma parte relevante já havia sido empregada no trimestre passado, pela parada de manutenção na caldeira da planta de Ribas do Rio Pardo (MS).

Seguimos projetando uma trajetória de desavancagem em BRL, com o índice Dívida Líq./EBITDA reduzindo para 3,0x Genial Est. (-0,1x t/t). Acreditamos que essa dinâmica deve ser explicada, principalmente, por um (i) efeito cambial favorável sobre a dívida em USD de -R$2,5b Genial Est.; e (ii) um acréscimo de FCF marginalmente inferior ao reportado no 1T25, que devem mais do que compensar a (iii) a retração de EBITDA LTM (-7,1% a/a). Na métrica em USD, no entanto, o movimento tende a ser na direção oposta, ao passo que nossa estimativa deve alcançar 3,1x Genial Est. (+0,1x t/t), o que indicaria que a redução do índice em BRL estaria mais relacionada a desaceleração na taxa de câmbio USD/BRL EoP (R$5,46 vs. R$5,74 no 1T25). Por outro lado, houve um esforço no trimestre passado para o pagamento considerável de uma parcela da dívida bruta. Tão logo, reforçamos a trajetória descendente para com o índice Dívida Líq./EBITDA em BRL até o patamar de 2,7x 25E.

Um trimestre para colher frutos.

Conforme comentamos no relatório de review do trimestre passado, o 1T25 configurou-se como um período de sacrifício operacional deliberado, marcado por um ciclo intenso de paradas de manutenção, redução significativa de volume disponível e, por consequência, inibição da capacidade de diluir custo fixo, além de expressivas amortizações da dívida e custos inflacionados pela taxa de câmbio USD/BRL ainda em alto patamar. No entanto, este trimestre tende a inaugurar uma colheita de frutos oriundos da renúncia anterior, com (i) recomposição plena dos embarques, (ii) maior eficiência industrial e (iii) COGS/t em trajetória de queda expressiva (-15,5% t/t Est.), visando o soft guidance na base ex. paradas de R$807/t 25E (-2,5% vs. 2024).

Ainda que o ambiente na China siga pressionado por excesso de oferta e ausência de gatilhos claros para uma inflexão de demanda de BHKP no curto prazo, a capacidade de execução da companhia para atravessar esse cenário em posição estruturalmente mais forte tem se tornado evidente. O retorno à plena operação após o ciclo de paradas de manutenção deve preparar terreno para uma recuperação progressiva do EBITDA. Ainda, vale pontuar que, a continua desaceleração esperada do dispêndio de CAPEX, que se concentrará no 1S (58% Est.), deve acrescer à geração de FCF já no 2S25, dando um suporte para um FCF Yield 25E de 20% (desalavancado), métrica bem forte, mesmo com o preço da celulose para baixo. Diante disso, negociando a um EV/EBITDA 25E de 5,7x (vs. média histórica de 7x), reiteramos nossa recomendação de COMPRA, com um Target Price 12M em R$63,50 e implicando em um upside de +25,5%.