Publicado em 10 de Agosto às 09:53:27

Carteira Recomendada: Renda Fixa – Agosto 2022

A carteira recomendada para investimento em renda fixa da Genial foi feita para facilitar o processo de escolha dessa classe de ativos, através de uma análise de cenário macroeconômico e prêmios de risco, tanto para títulos públicos, emissão bancária e crédito privado.

Neste mês, incluímos mais um ativo na carteira de crédito privado (debênture da Equatorial), e, adicionamos títulos públicos e ETFs, para compor uma carteira ainda mais diversificada tanto em prazo, quanto em indexadores e instrumentos.

Outra novidade é a distribuição de pesos entre diferentes perfis de risco, para alinhar o risco incorrido para os investidores.

Recomendações para carteira de crédito privado

Carteira de emissão bancária, títulos públicos e ETF

- taxas indicativas do dia 09/08/22, podendo sofrer alterações.

Distribuição de ativos por perfil de risco

Alta da Selic parece próximo ao fim: cenário local

Tivemos a decisão do Copom, onde o Banco Central (BCB) elevou, de forma unânime, a Selic em 0,5 p.p. Dessa forma, a Selic atingiu 13,75% a.a., o valor mais alto desde dezembro de 2016. O comitê avaliará a necessidade de um novo ajuste de menor magnitude, em 0,25 p.p, na próxima reunião, nos dias 20 e 21 de setembro. Foi salientada a conjuntura doméstica e internacional adversa em conjunto com o estágio avançado do ciclo de ajuste e os impactos acumulados que ainda não foram observados na atividade econômica.

O comunicado destacou que as projeções para 2022 e 2023 estavam sujeitas aos impactos das alterações tributárias entre os anos- calendário. Nesse sentido, o comitê optou por dar ênfase à inflação acumulada em doze meses no primeiro trimestre de 2024. Essa alteração reflete o horizonte relevante para a política monetária, além de suavizar os efeitos das alterações tributárias, porém incorporando os efeitos secundários da medida sobre as projeções de inflação.

Olhando para a inflação, o IPCA no mês de julho recuou 0,68% m/m, resultado melhor que o projetado pelo mercado (-0,66%, Broadcast). O resultado do mês reflete, principalmente, os impactos da desoneração tributária (redução do ICMS) nos preços dos combustíveis e da energia elétrica, tendo provocado forte deflação nos preços administrados. Nos últimos 12 meses, o IPCA apresentou variação de 10,07% e acumula alta de 4,77% no ano. Para o mês de agosto nossa projeção é de nova deflação (-0,26%).

Dados de atividade referentes a maio apontam para uma recuperação. Apesar do recuo na última leitura, o IBC-Br indica que a atividade econômica brasileira se encontra 1,0% acima do nível pré pandemia. Já as pesquisas realizadas pelo IBGE têm resultados mistos. Enquanto a indústria e o varejo tiveram resultado pior que o esperado pelo mercado, o setor de serviços segue surpreendendo positivamente, com crescimento disseminado e alta acumulada de 8,1% nos últimos três meses.

No mês de julho, foi aprovada a PEC dos Benefícios, na qual foi reconhecido o estado de emergência para criar uma despesa adicional de R$41,25 bilhões pagos fora do teto de gastos por meio de créditos extraordinários. Entre as principais medidas, temos a ampliação de R$400 para R$600 por mês no benefício médio do Auxílio Brasil, com a zeragem da fila do programa que, combinadas, representam R$26 bilhões em despesas até o final do ano. Além disso, foi aprovado um auxílio caminhoneiro no valor de R$1000, com intuito de evitar a mobilização dessa categoria diante do aumento expressivo do diesel nos últimos meses.

A importância do teto de gastos foi salientada no último mês na Avaliação Bimestral do Tesouro Nacional. Com a derrubada do veto presidencial sobre a lei Paulo Gustavo, que prevê incentivos à cultura (R$3,86 bi), e a aprovação do piso salarial dos agentes comunitários de saúde (R$2,24 bi) foi necessário realizar um contingenciamento (bloqueio) no orçamento de R$6,7 bilhões para respeitar o teto de gastos. Além disso, o relatório incorporou em suas projeções receitas extraordinárias como a privatização da Eletrobras (R$26,8 bi) e dividendos do BNDES (R$18,8). O governo fez uma consulta para avaliar a possibilidade de as estatais anteciparem dividendos esse ano, para ajudar a cobrir os impactos do aumento de gastos da PEC dos benefícios.

Cenário externo: mercado de trabalho resiliente e FED dovish

Em relação aos Estados Unidos, o CPI de junho evidenciou as persistências inflacionárias no país após avançar 1,3% e levar a inflação acumulada em 12 meses a 9,1%. Entretanto, nota-se um problema ainda maior por meio do avanço de 0,7% do seu núcleo (excluí alimentos e energia). Isto é, ao passo que a continuidade da elevação dos preços dos itens mais voláteis – como energia e alimentação – já era prevista, o avanço de itens mais básicos, por outro lado, não. Grande parte da elevação no nível de preços da economia norte-americana pode ser explicada por combustíveis, haja vista que a alta volatilidade dos preços do petróleo persiste – muito embora os preços tenham se contido nas últimas semanas.

Na sua decisão de politica monetária o FED (Banco central americano) elevou a taxa básica de juros norte-americana em 75 bps em linha com as expectativas de mercado. De acordo com o Comitê, a inflação segue sendo sua principal preocupação e novas altas na taxa são previstas para as próximas reuniões. No que se refere a reunião de setembro, esperamos uma alta de mesma magnitude, visto que esperamos que as próximas leituras do mercado de trabalho americano sigam apontando para um forte descasamento entre oferta e demanda por trabalhadores.

Neste contexto, acreditamos que a postura do Fed diante do cenário atual fará com que ele priorize o retorno da inflação à meta em detrimento do chamado soft landing, que segundo o presidente Jerome Powell se traduz na estabilização do nível de preços sem um aumento substancial da taxa de desemprego.

O mercado de trabalho segue pujante, com criação líquida de 528 mil empregos em setores não agrícolas, ante um resultado revisado (+26 mil) de 398 mil vagas em junho. O resultado veio significativamente mais forte do que o aguardado pelo mercado que tinha como expectativa menos da metade do número de vagas preenchidas no mês (250 mil), fazendo com que a curva de juros americana elevasse fortemente suas taxas, fortalecendo a ideia de que as subidas mais intensas nos juros serão necessárias.

No tocante a projeção de recessão nos EUA, alguns dados vem sinalizando que em alguns meses possivelmente essa queda na atividade acontecerá. O índice de sentimento do consumidor serviu para reforçar a ideia de enfraquecimento da economia americana, percepção que seria corroborada mais tarde pela revisão no dado do PIB referente ao 1º trimestre, que mostrou crescimento no consumo pessoal em patamar bem mais modesto do que sugeriam as prévias.

Outro sinal relevante é a inversão da curva de juros dos EUA (treasuries), com a taxa de juros curta, com vencimento de 2 anos ficando acima da taxa de juros de 10 anos, que historicamente indica um período recessivo a frente. Esta inclinação está no seu menor patamar desde setembro de 2000.

Análise das curvas de juros: forte queda nas taxas de juros e redução de inclinação

Alguns vetores fizeram com que tanto a curva de juros nominal, representada pelos contratos de DI Futuro e yields dos titulos publicos (LTN, NTN-F , Tesouro Prefixado), tanto a curva de juros reais, representada pelas NTNBs (IPCA+) tivessem uma redução expressiva em suas taxas na ultima semana.

O primeiro fator de relevância foi o dado do PIB americano mostrando que estão em recessão técnica no país, causando uma queda primeiramente nas treasuries, movimento natural pela expectativa de um arrefecimento inflacionário mais contundente nos próximos meses.

Poucos dias após esses dados, houve a decisão do FOMC, que o mercado interpretou como mais “dovish“, fazendo com que um rally positivo acontecesse tanto no mercado de ações quanto no de renda fixa, com a esperança de que não seria necessária subidas tão agressivas nas taxas de juros.

Diante deste cenário, o mercado local se animou e os ativos de risco tiveram desempenho muito positivo, como o Ibovespa e o câmbio, com o Real saindo dos 5,49 para próximo de 5,10, o que alivia também em parte a pressão inflacionária

Fator preponderante nesse movimento de quedas nas taxas nominal e real foi o comunicado do Copom pós elevação da Selic em 0,5p.p, dando a entender de que o ciclo de alta da Selic parece ter se encerrado (talvez apenas um ajuste pequeno na reunião de setembro, mas não parece que irá ocorrer).

A curva nominal teve forte redução da inclinação, considerando o spread entre os contratos DI jan/24 e jan/31, que fechou em -120 bps, com a curva como um todo com queda nos yields, assim como nas NTN-Bs (IPCA+), mas em menor magnitude na parte mais longa, que tem muito mais relação com a perspectiva fiscal.

Alocação: alongar vencimentos e adicionar prefixados em maior magnitude

Entrando agora no processo de alocação, destacamos a importância da manutenção de uma carteira diversificada entre setores e perfil de risco. Passamos a incluir com maior preferência ativos prefixados, que em cenários de normalização, e consequente projeção de queda na taxa Selic, geram retornos esperados muito positivos historicamente.

Retorno em janela de 24 meses de títulos com duration fixo x Ciclo da Selic

*IDKA5A: É um índice da Anbima que apresenta o comportamento de aplicações de prazos fixos (vencimentos mantidos sempre com mesmo prazo, 5 anos de duration) em títulos públicos. O índice é calculado com base em determinados pontos (chamados vértices) da curva de juros e tem como objetivo refletir ganhos e perdas decorrentes dos movimentos do mercado. Essa reflete a curva de juros reais construída a partir dos títulos publicos indexados à inflação (NTN-B ou Tesouro IPCA +).

*IDKA5PA: É um índice da Anbima que apresenta o comportamento de aplicações de prazos fixos (vencimentos mantidos sempre com mesmo prazo, 5 anos de duration), neste caso, a curva de juros prefixada construída a partir dos títulos públicos prefixados (LTNs e NTN-Fs com 5 anos de duration).

Recomendações: títulos pós-fixados

Os títulos indexados ao CDI continuam garantindo tranquilidade para absorver os choques no curto prazo, com possibilidade de aproveitar taxas ainda mais atrativas caso a percepção se deteriore. Por ora, as projeções apresentadas indicam que essa classe se manterá atrativa também no ano de 2023, com uma inflação projetada pelo mercado na casa dos 5%, isso gera um ganho real de quase 8%, o que é extremamente relevante. O Banco Central voltou a subir a taxa Selic na reunião de agosto, atingindo 13,75%a.a. isso torna a alocação em títulos indexados ao CDI, principalmente devido a sua liquidez mais rápida, uma excelente escolha para investimentos de curto prazo.

Recomendações: títulos pré-fixados

Conforme demonstramos aqui, o que permeia uma decisão de alocação nos títulos pré fixados, é avaliar se a inflação que o mercado está projetando nos títulos públicos para os próximos anos, será mais baixa do que está precificado atualmente, que é o que vemos como mais possível, dado o patamar já bastante restritivo das taxas de juros, atividade global entrando em recessão, o que faz o preço das commodities caírem, aliviando ainda mais a projeção de aumento no nível de preços mais a frente. Historicamente, em momentos onde há a percepção de que o Banco Central vai passar a cortar juros (como está precificando quedas a partir do 2°semestre de 2023), a alocação em ativos prefixados, de preferencia com vencimentos acima de 5 anos tem um retorno esperado superior as alocação em títulos indexados ao CDI ou os indexados a inflação.

Recomendações: títulos indexados à inflação

A pressão por redução de impostos esfriou a narrativa da inflação e o preço das commodities em queda ajudou a consolidar a ideia de que há uma mudança em curso, de inflação podendo ceder em um prazo mais curto de tempo do que o esperado tempos atrás.

Desta maneira, o peso na alocação de instrumentos indexados a inflação com vencimento curto se reduziu, pelo carrego menor que gerará a parcela de IPCA, que é extremamente relevante no calculo de rentabilidade projetada para os próximos 12 meses.

A maior preferência em investimentos nos títulos indexados a inflação seguem sendo os com vencimentos a partir de 2026, indo até no máximo até a NTN-B com vencimento em 2035, pois na nossa visão, apesar de todo ruído gerado pela instabilidade da situação fiscal do país, a precificação da inflação implícita nas curvas de juros é insustentável, seguindo muito acima da meta do Banco central para os próximos anos.

Logo, esta estratégia vai em linha com as atuais expectativas de inflação para os próximos meses, onde o IPCA deve experimentar trajetória descendente, e, por consequência, as taxas das NTNBs devem cair, gerando ganho relevante na marcação a mercado dos títulos, além de um carrego de juros reais, isentos de IR na casa dos 6%, característica importantíssima de retorno composto de capital para o longo prazo.

Investimento em renda fixa: escolha dos ativos da carteira

A escolha dos ativos segue sempre a busca na melhor relação risco-retorno, de empresas em setores resilientes, com rating elevado e perfil de dívida sustentável. Acreditamos que existe uma assimetria positiva interessante em crédito privado, devido ao cenário macro desafiador e alta da Selic, que permite spreads de crédito maiores, e isso, em conjunto com liquidez escassa, acaba requerendo aumento de garantia para os tomadores de empréstimos, criando uma janela oportunística de alocação em operações com taxas atrativas e boa subordinação.

Neste mês, tivemos algumas mudanças nas recomendações. Nos títulos de crédito privado, adicionamos a debênture de Equatorial Energia, que atua no setor elétrico brasileiro e se consolidou através da aquisição e recuperação de concessões adquiridas de outros grupos, e endividamento baixo (Rating AA+) e grande previsibilidade nos fluxos de caixa a receber.

Como o mercado brasileiro de dividas é em sua maioria composto por emissões indexadas ao CDI ou ao IPCA, a alocação em ativos prefixados se da através primordialmente através de outros instrumentos, como:

– Comprando títulos do tesouro direto (tesouro pré fixado – Recomendação tesouro pré com pagamentos semestrais que vence em 2033);

– Comprando alguns títulos de dívida , como os de emissão bancária (nossa escolha foi uma LCA do BTG Pactual, banco sólido, Rating AAA.

– Comprando ETFs (escolhemos o IRFM11, que replica o índice IFRM 1+, que é uma composição de títulos de renda fixa prefixados com prazo de vencimento mais longo, que chega próximo ao índice do estudo apresentado)

Prêmios de crédito, taxas indicativas (Spread sobre NTN-B)

Análise dos ativos

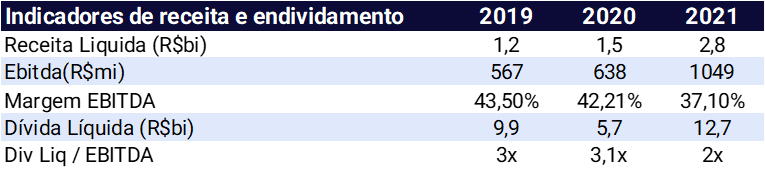

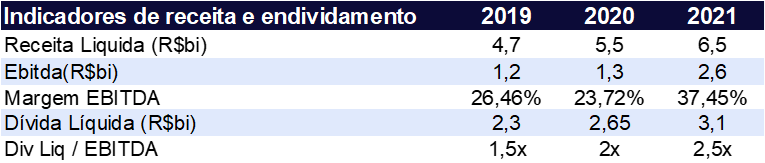

(VAMO3) Vamos

Controlada pela holding Simpar, o Grupo Vamos posiciona-se como líder no setor de locação de máquinas e equipamentos no Brasil, operando há mais de 20 anos pela JSL S.A.

O grupo conta com mais de 15 mil ativos alugados; uma vasta rede de 43 lojas distribuídas em 11 estados, sendo 14 concessionárias de caminhões e ônibus da marca Volkswagen/Man, 15 concessionárias de máquinas e equipamentos agrícolas da marca Valtra, 11 lojas de seminovos, duas lojas da marca Komatsu e uma da marca Fendt; e uma rede com mais de 2600 oficinas credenciadas para fazer a manutenção doas ativos alugados pelo serviço da Vamos.

O grupo atua por meio de 3 segmentos de negócio: Vamos Locação, Vamos Concessionárias e Vamos Seminovos.

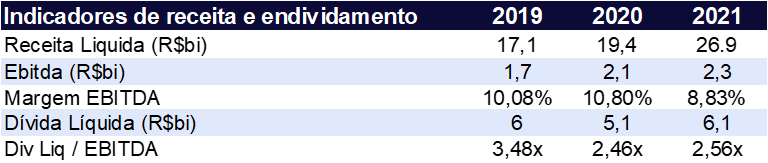

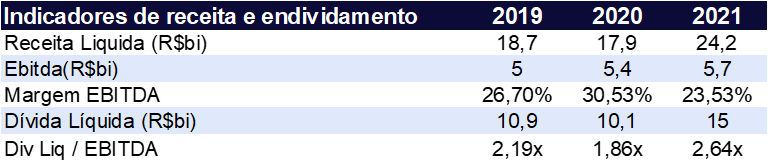

(BEEF3) Minerva

Minerva Foods é uma das maiores empresas de alimentos do Brasil, atuando na comercialização de carne bovina, além de trabalhar com processamento de carnes, couros, derivados, exportação de gado vivo e carnes suína e de aves em quantias menores.

Seu principal foco é a exportação, sendo a maior exportadora de carne bovina da América do Sul, comercializando seus produtos para mais de 100 países.

Com a retomada da China e preços da carne bovina ainda bastante favoráveis, vimos um avanço de 25% para o 1T22 na receita líquida consolidada da Minerva, em comparação com o 1T21, chegando a R$ 7,3 bi.

Quanto ao EBITDA, vimos um avanço de 33% a/a, atingindo o patamar de R$ 646 mi e também apenas um pouco acima do que esperávamos para a empresa, refletindo o bom momento para as exportadoras de commodities do Brasil. Além disso, já começamos a ver indícios de uma retomada no ciclo do gado no Brasil, o que deve trazer uma maior disponibilidade de gado e portanto preços melhores para os frigoríficos.

Apesar de acreditarmos que isso deve se concretizar mais para o final de 2022, pensamos que a Minerva seguirá reportando bons números até então, por conta da sua estratégia de diversificação geográfica, demanda forte e preços ainda atrativos.

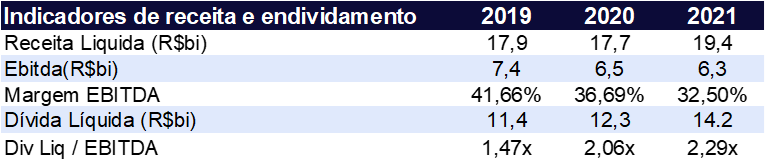

(SBSP3) Sabesp

A Companhia de Saneamento Básico do Estado de São Paulo – Sabesp é uma empresa brasileira de economia mista e capital aberto que detém a concessão dos serviços públicos na parte de saneamento básico no Estado de São Paulo, sendo seu principal acionista o governo do Estado São Paulo detentora de 50,3% das ações totais, que controla a gestão da companhia. Atua no abastecimento de água e na coleta de esgoto em 371 municípios paulistas, incluindo a capital São Paulo.

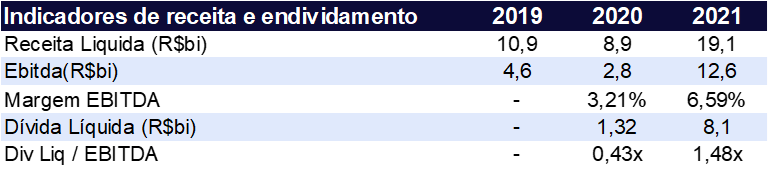

(RAIZ4) Raízen

A Raizen foi constituída em junho de 2011 como uma joint venture entre a Cosan (50%) e a Shell (50%), incorporando ativos de ambos os acionistas e visão estratégica de longo prazo fundamentada no mercado de biocombustíveis, energia renovável, marketing e serviços. A estrutura da empresa é verticalmente integrada em todas as etapas da cadeia de valor, desde o plantio, colheita, processamento, armazenamento, logística, distribuição e comercialização do seu amplo portfólio de produtos e serviços que abrangem até o consumidor final.

(LCAM3) Unidas

A Unidas é a segunda maior empresa do setor de locação de veículos após a fusão com a Locamerica. Seu foco é o setor de gestão de terceirização de veículos (GTF), onde a empresa faz a gestão de frota para pessoas jurídicas. Nesse segmento, ela obtém a primeira posição do tamanho de frota pois seus concorrentes alocam a maioria de seus carros para a divisão RAC (rent a car). A empresa tem entre seus acionistas a Enterprise, maior companhia de locação de veículos dos EUA, o que ajuda a obter o know-how e experiência do negócio de locação de veículos. Atualmente, ela possui mais de 250 lojas espalhadas pelo país e conta com 121 lojas de seminovos.

(EQTL3) Equatorial

A Equatorial Energia atua no setor elétrico brasileiro e se consolidou através da aquisição e recuperação de concessões adquiridas de outros grupos. O segmento de distribuição de energia elétrica representa cerca de 98% do EBITDA ajustado do grupo.

A companhia também investiu no segmento de transmissão, tendo concluído no 2T21 todos os 8 lotes (conquistados no leilão de 2017) com RAP consolidada de R$1.220,2 milhões. A exposição ao segmento de transmissão é positiva, pois tratam-se de receitas por disponibilidade – reduzindo o risco de demanda por energia que é inerente ao segmento de distribuição

(BPAC11) Banco BTG Pactual

O BTG Pactual é um banco de investimento e gestor de ativos e fortunas, com posição dominante no Brasil, tendo estabelecido uma bem-sucedida plataforma internacional de investimentos e distribuição. O banco atua nas seguintes áreas: banco de investimento, crédito corporativo, corretora, gestão de ativos, wealth management e participações societárias em empresas. Além de sua posição consolidada no mercado brasileiro, a BTG possui operações no Chile, Peru, Colômbia, Argentina, EUA e Europa. O banco tem um sólido histórico de entrega de boa rentabilidade com solidez de capital. No 1T22, a BTG Pactual rodou com um ROE ajustado de 21,5% e índice de Basiléia de 15,0%.

NBC Bank

Fundado em maio de 1997, o NBC Bank é um banco múltiplo especializado em soluções financeiras direcionadas as crédito, investimento e câmbio para PMEs para pessoas físicas. Em 2013, o Banco Continental, maior banco do Paraguai, assumiu o controle acionário do NBC Bank, prevendo a sua expansão internacional através de sua operação brasileira.

O Novo Banco Continental S.A. – Banco Múltiplo tem como objetivos principais a captação de CDBs junto a Pessoas Físicas e Jurídicas e a concessão de créditos a pequenas e médias empresas do mercado brasileiro. Atua com diferentes produtos que atendem as principais necessidades financeiras, tanto para capital de giro como para projetos de investimentos, procurando dedicar uma atenção personalizada e uma oferta de produtos flexíveis que se adaptem às necessidades de seus clientes, através de financiamento, câmbio e outras operações.

(ABCB4)Banco ABC

O Banco ABC Brasil é um banco múltiplo que opera nas carteiras comercial, financeira, de investimento, de câmbio e de crédito imobiliário. O foco são as empresas de médio e grande portes, sendo que sua principal linha de negócios é a intermediação financeira de operações com análise e aceitação de riscos de crédito. No entanto, também há atendimento a pessoas físicas. O banco é controlado pelo Arab Banking Corporation. Com quase 1000 colaboradores, o banco terminou o 1T22 com um ROE de 15,5% e um índice de Basiléia de 15,1%.

Glossário

Índice de Basiléia: O Índice de Basileia determina a relação entre o capital próprio da instituição e o capital de terceiros (captações) que será exposto a risco por meio da carteira de crédito. Por exemplo, se um banco possui Índice de Basiléia de 20%, significa que, para cada R$ 100,00 emprestados, o banco possui patrimônio de R$ 20. O índice mínimo exigido pelo Banco Central do Brasil é 11%.

Rating: É a nota que emissores recebem das agências de rating pela probabilidade de pagarem seus títulos nas datas pactuadas. Cada agência de risco tem sua classificação, mas a mais alta seria AAA, ou equivalente, e a mais baixa seria D, na qual o emissor não possui condições de honrar seu título no montante e nas condições originais.

Risco de crédito: É quando o mercado cobra pelo risco hipotético de um emissor conseguir “repagar” o que você emprestou na data do vencimento. Por exemplo: o governo brasileiro é considerado o melhor risco de crédito do mercado, e seus títulos negociam a taxa livre de risco (a mais baixa). Porém, existem outros emissores que possuem ótimas classificações de risco de crédito, inclusive apontadas por agências independentes de rating, que emitem seus títulos com um spread sobre os títulos do governo. Na Renda Fixa, quanto melhor for o risco de crédito do emissor, menos ele rende, e vice-versa.

Risco de Mercado: Quando um título é emitido, ele conta com condições adequadas para aquele momento. Se as condições de mercado (economia, juros ou inflação) se alterarem durante a vigência do seu investimento, o valor do seu título poderá ser alterado, e você poderá ter ganhos ou perdas caso venda seu título antes do vencimento.

Duration: Prazo médio ponderado de recebimento dos fluxos de caixa dos papéis. É uma medida de sensibilidade com relação a variação das taxas de juros e preço dos títulos. Quanto maior, mais volatilidade tem o titulo.

Ebitda: Lucros antes de juros, impostos, depreciação e amortização.

Spread: Diferença entre a taxa cobrada de uma operação e a taxa de referência (Ex.: NTN-B), com mesma duration.

High Grade: Ativos de renda fixa atrelados a devedores com bom risco de crédito, ou seja, de baixo risco.

High Yield: Ativos de renda fixa atrelados a devedores com risco elevado, consequentemente com maior remuneração.

Carry ou Carrego: Ganhos de capital ao carregar o ativo em carteira até a data de vencimento.

ROE (Return on Equity): Retorno sobre o capital é um indicador financeiro percentual que se refere à capacidade de uma empresa em agregar valor à ela mesma utilizando os seus próprios recursos.

Estrutura a termo (ETTJ): É a relação, em dado momento, entre taxas de juros de títulos de renda fixa de mesma qualidade de crédito, mas com diferentes prazos de vencimento.

CRA: Os Certificados de Recebíveis Agrícolas ou Imobiliários (CRA) são ativos de renda fixa emitidos por empresas securitizadoras com o objetivo de financiar atividades ligadas ao setor agrícola.

CRI: Os Certificados de Recebíveis Imobiliários (CRI) são ativos de renda fixa emitidos por empresas securitizadoras com o objetivo de financiar atividades ligadas ao setor imobiliário.