Publicado em 01 de Janeiro às 21:25:00

Carteira Recomendada de Ações – Janeiro 2022

Como transforar adversidade em oportunidade

Cenários complexos trazem consigo a tão temida volatilidade, ao mesmo tempo que vem acompanhado de oportunidades. Acreditamos que esse é o grande desafio para 2022, sobre como transformar esse cenário desafiador que temos hoje em oportunidades de investimento. Dúvidas sobre o desempenho da economia chinesa, subida de juros no mundo desenvolvido e eleições no Brasil serão os principais temas que irão determinar os rumos do mercado no próximo ano.

➕EXTRA: Riscos e Oportunidades para 2022

Publicamos recentemente um resumo sobre os principais desafios para o ano que vem e como o investidor pode se posicionar diante desse cenário. Revisamos também nossa pontuação-alvo para o Ibovespa para final do ano que vem, com estimativa de 117.400 pontos. Esse nível contempla uma expectativa um pouco pessimista diante dos desafios para ativos de maior volatilidade. Sobre a ótica dos fundamentos entendemos que a pontuação justa para o Ibovespa está em 129.400.

Se você ainda não leu, aproveite: Vale a pena investir em ações em 2022? Riscos, oportunidades e cenários.

🛫 ESTADOS UNIDOS: Plano de vôo

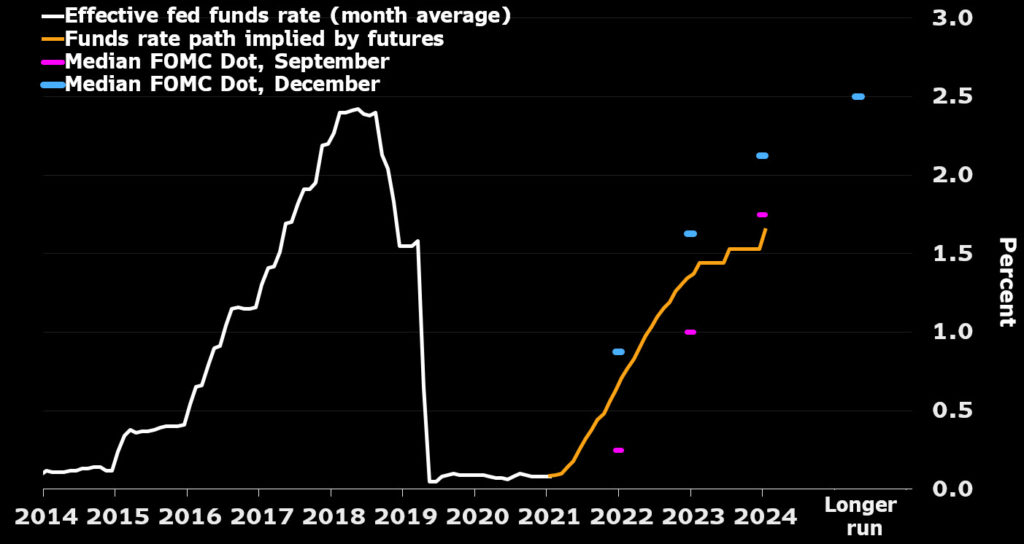

Uma das principais dinâmicas para 2022 será de compreender o que poderá influenciar nas decisões (Plano de voo) do Banco Central norte-americano ou Federal Reserve (Fed) sobre sua política de normalização monetária (retirada de estímulos). Já é de conhecimento do mercado esse processo já iniciado em novembro desse ano e que deverá se encerrar em março de 2022 podendo ser acompanhada de três altas dos juros nos EUA. Mas o que poderia influenciar na velocidade desse movimento?

Nova diretoria do Fed (dovish): O presidente Joe Biden renomeou o atual presidente do Fed, Jerome Powell, para outro mandato. A renomeação de Powell sinaliza uma continuidade das políticas atuais, o que é positivo pois o mercado já entende qual a sua linha de pensamento (dovish) e sobre o que poderia ser praticado nos próximos quatro anos. No momento, há três vagas em aberto para novos dirigente do Fed, sendo o mais provável, que o governo Biden nomeie candidatos com inclinações mais dovish, ou seja, com foco mais direcionado para uma recuperação econômica e à espera de sinais mais robustos do mercado de trabalho. Se isso for confirmado poderia alterar a dinâmica de elevação de juros à partir de 2023.

Inflação (hawkish): A mensagem da última reunião do ano foi bastante clara sobre a visão do Fed em relação à inflação. “Estamos dispostos a aumentar as taxas de forma cada vez mais rápida. Não estamos em 2018”. Assim, acreditamos que o principal fator de risco para o próximo ano será uma desancoragem das expectativas inflacionárias e que poderia forçar o Fed a acelerar seu plano de voo, com uma subida de juros mais intensa do que o esperado hoje.

OPNIÃO: Hoje estamos inclinados em acreditar que os problemas nas cadeias produtivas e a situação do mercado de trabalho nos EUA (falta de mão de obra) continuará a pressionar a inflação, forçando o Fed a subir os juros num ritmo mais forte do que o estimado hoje. Entendemos que o processo de subida de juros deve influenciar principalmente os ativos de maior risco, como ações ligadas ao setor de tecnologia, de países emergentes e criptoativos, porém, ainda acreditamos que existem boas oportunidades de alocação em ações americanas por conta das expectativas de crescimento do PIB dos EUA para 2022 acima da média global.

🐉 CHINA: Uma nova realidade

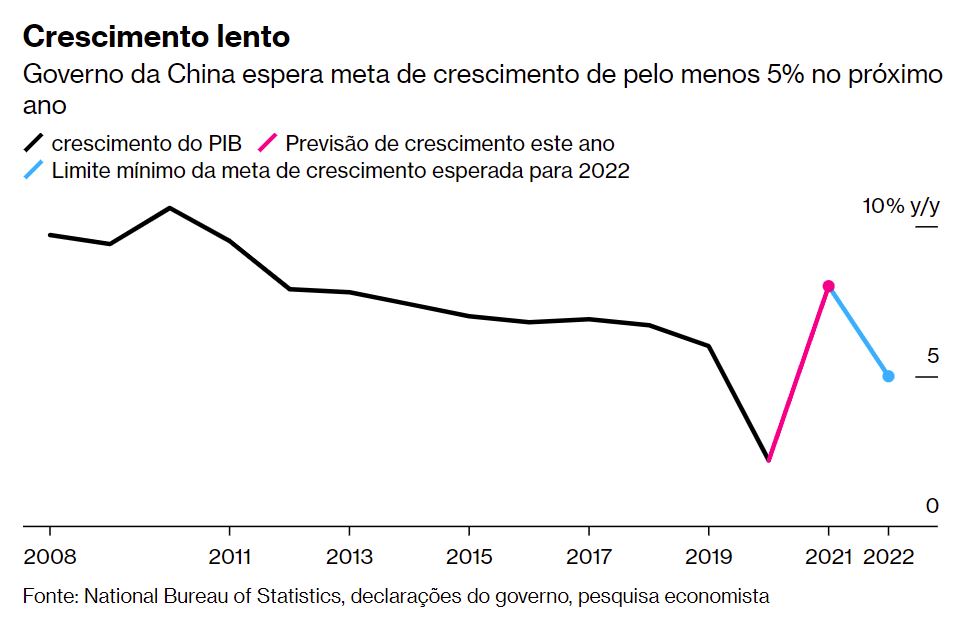

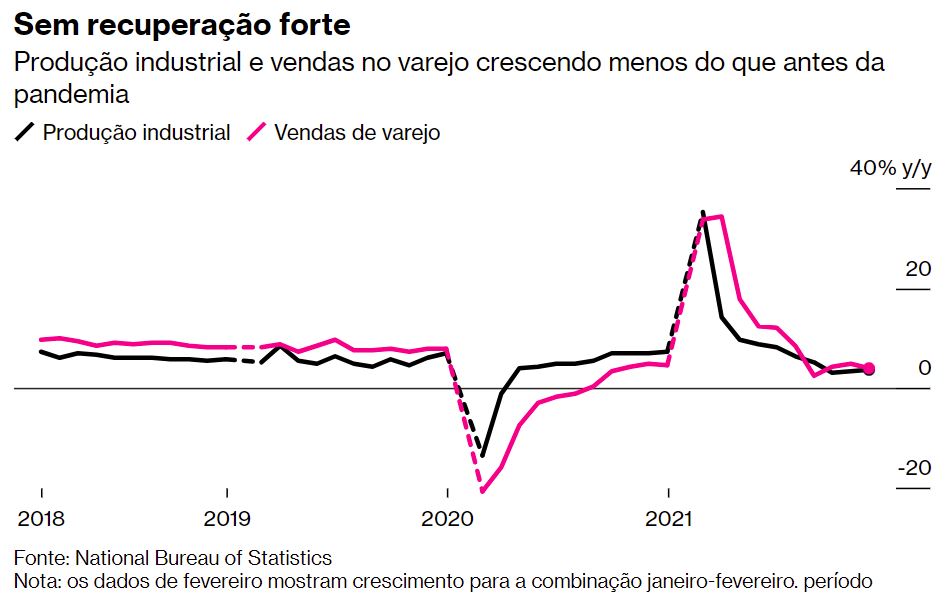

Desde a sinalização de uma nova matriz econômica, a busca por um país como mais responsabilidade com meio ambiente e o intervencionismo em alguns setores como o de tecnologia fez com que o investidor encontrasse dificuldades em estimar qual será o crescimento entregue pela China nos próximos anos. Esse movimento causou uma reprecificação em diversos ativos, principalmente aqueles com uma maior correlação com o mercado imobiliário chinês, como o minério de ferro que saiu dos US$ 220 a tonelada seca para menos de US$ 100.

Todo movimento de transformação traz consigo algumas consequências e a principal delas está no nível de atividade visto no final de 2021, em que o nível de produção industrial e vendas no varejo já está crescendo menos do que antes da pandemia da Covid-19.

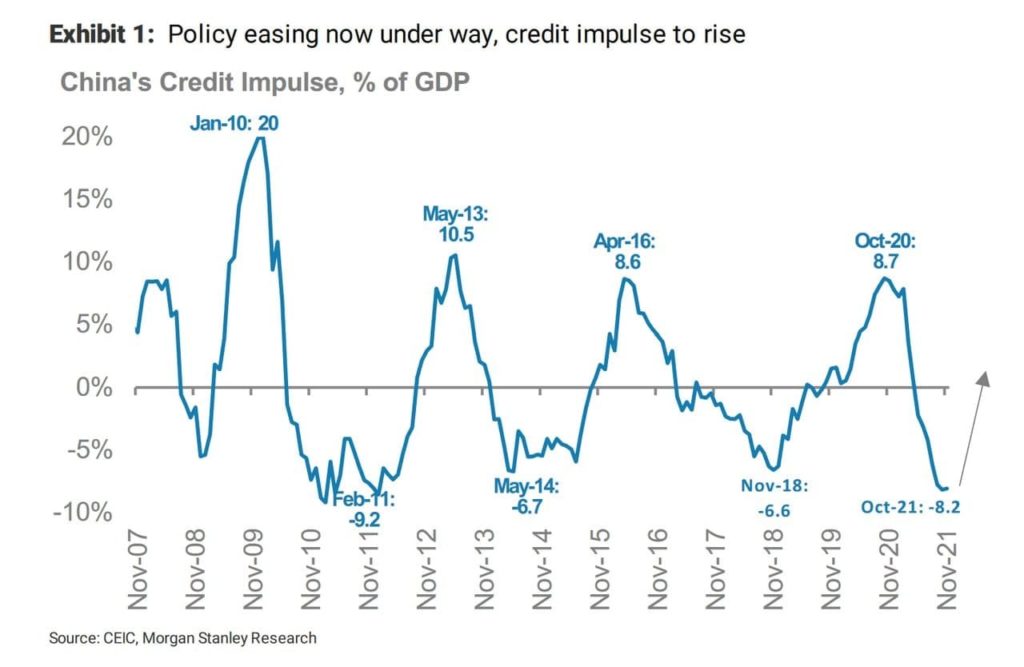

Entendemos que o governo chinês já mostrou algum nível de incómodo frente a essa situação com a indicação de estímulos monetárias a serem injetados na economia local para dar estabilidade ao sistema, mas que ainda não podem ser considerados relevantes. Declarações recentes do Ministério da Indústria e Tecnologia da Informação (MIIT) mostram que a China está muito focada em sua metas de emissão de carbono com a sinalização de um plano de metas para 2025 (médio prazo). Acreditávamos que o acontecimento das Olimpíadas de Inverno no próximo ano (fevereiro) poderia ser um ponto de inflexão e de mudança nessa essa dinâmica que envolve a redução das atividades de indústrias mais poluentes, porém diante dos últimos acontecimento entendemos que esse processo será mais duradouro e assim trará maior instabilidade para empresas ligadas ao setor imobiliário.

OPNIÃO: O atual nível de preços indica boas oportunidades de alocação nos mercados chineses, porém, a seleção dos setores e/ou empresas (Stock picking) será fundamental para o sucesso dessa estratégia. Já observamos um grande fluxo de recursos migrando para mercados asiáticos em busca dessas oportunidades, e não queremos estar de fora, afinal entendemos que a China está em um ciclo econômico à frente das principais economias globais, o de incentivar e economia. Sabemos dos riscos ainda envolvidos no processo de escolhas e a dificuldade de entender os próximos passados da China como economia dentro de um processo de mudança são importantes e devem ser monitorados.

🗳️ BRASIL: Tem Salvação?

Ano eleitoral é sempre um ano difícil para o investidor de ações no Brasil e quando somado ao fato de que ainda convivemos com um ambiente de inflação alta, subida de juros e pressão por maiores gastos públicos, o cenário fica ainda mais complexo. Nosso time macro fez uma publicação com nossas expectativas para 2022 em termos macroeconômicos, veja aqui.

A dinâmica de precificação dos ativos brasileiros estará dependente de grandes eventos globais e locais, dentre eles: política monetária nos EUA, crescimento da economia chinesa, decisão das eleições locais. Ou seja, eventos que hoje são extremamente difíceis de estimar, dificultando a escolha da estratégia “perfeita”.

Como dito anteriormente, em momentos de adversidade é que surgem ótimas oportunidades e acreditamos que para aquele investidor que tem uma visão de mais longo prazo, o mesmo ainda pode ser contemplado com grandes oportunidades. A incerteza sobre o futuro e narrativa mais negativa fizeram que as ações brasileiras deixassem de ser guiadas pelos fundamentos nos últimos meses e as trouxe para o atual patamar. No final do dia, a mais famosa das leis econômicas é a que impera, onde oferta e demanda vão determinar a precificação de qualquer ativo. Importante entender isso pois acreditamos que o desconto presente hoje nos ativos brasileiros tem muito mais influência sobre uma falta de interesse em participar desse mercado, do que necessariamente uma expectativa de resultados muito negativos à frente.

ESTRATÉGIA: Como estamos nos posicionado

Para aqueles investidores que mesmo em um cenário complexo querem estar alocados em ações/BDRs/ETFs indicamos a seguinte estratégia para 2022, e que também será utilizada em nossas recomendações de carteira:

(1) Empresas ligadas à commodities: Uma das maneiras de proteger o seu capital do cenário Brasil pode ser com alocação em empresas exportadoras, cuja receitas dependem muito mais do cenário externo (China, EUA, Europa) do que o interno. Essas empresas podem servir como refúgio diante de um cenário mais adverso envolvendo as perspectivas futurar para o Brasil.

(2) Empresas com crescimento secular: Para aquele investidor capaz de suportar as adversidades do próximo ano exitem diversas empresas que devem continuar entregando crescimento mesmo diante de um cenário macro, fiscal e político desafiadores. Apesar de estarmos recomendando conservadorismo em 2022, para aquele investidor praticante de Buy and Hold, estamos numa janela de ótimas oportunidades para alocação em tranches durante 2022 visando o longo prazo. São nesses momentos de volatilidade que surgem as melhores oportunidades de comprar ações de boas empresas com preços mais justos.

(3) Blue Chips: Para grandes investidores, ter flexibilidade e facilidade para entrar em sair de uma posição será essencial para os próximos meses. Portanto, acreditamos que empresas de grande capitalização podem ser uma figura importante dentro de uma carteira de investimentos em renda variável.

(4) ETF e BDRs: Nos últimos anos a entrada de novos ETF de índices globais e temáticos além da possibilidade do investidor pessoa física de comprar BDRs (recebidos de ações negociadas no exterior) abriu um leque de oportunidades para o investidor local poder diversificar seu patrimônio. Use e abuse dessa oportunidade caso queria não se expor ao cenário local no próximo ano.

🌎 NOVIDADE!

A partir de janeiro de 2022 estamos concentrado nossas recomendação de ETFs em uma única sugestão de carteira que tem por objetivo permitir ao investidor utilizar de uma estratégia de investimento com visão macro e a possibilidade de alocação em ETFs que representam ações brasileiras, globais, commodities e criptoativos. Para aquele investidor que acompanha a Carteira ETF ou a ETF TOP PICK recomendamos seguir nosso novo modelo de recomendação denominada de Carteira ETF MACRO.

Sobre as nossas carteiras…

Buscamos uma maior diversificação setorial para nossas carteiras e dentro das possibilidades aumentamos nossa exposição em empresas de maior liquidez (Blue chips). Permanecemos com beta abaixo de 1 diante da volatilidade e do cenário desafiador para 2022.

Carteira Ibovespa 10+

A carteira Ibovespa 10+ apresentou uma alta de 2,79% no mês de dezembro. No mesmo período, o Ibovespa obteve um desempenho positivo de 2,94%. No ano de 2021 a carteira apresenta rentabilidade negativa de -9,53% contra uma baixa de -11,85% do Ibovespa. Em relação ao mês de dezembro, saíram as ações da Caixa Seguridade (CXSE3), Eneva (ENEV3) e Neogrid (NGRD3). Com Inclusão das ações da Ambev (ABEV3), Locamerica (LCAM3) e Vale (VALE3).

A Carteira Ibovespa 10+ tem por objetivo superar a performance do Ibovespa no longo prazo, onde, por critério de escolha, apenas ações de empresas com volume financeiro médio nos últimos 3 meses, superiores à R$ 3 milhões fazem parte do universo de escolhas.

Carteira Ibovespa 5+

A carteira Ibovespa 5+ apresentou uma baixa de -9,39% no mês de dezembro. No mesmo período, o Ibovespa obteve um desempenho positivo de 2,94%. No ano de 2021 a carteira apresenta rentabilidade negativa de -25,66% contra uma baixa de -11,85% do Ibovespa. Em relação ao mês de dezembro, saíram as ações da Itaú Unibanco (ITUB4) e Totvs (TOTS3). Com Inclusão das ações da Ambipar (AMBP3) e Petro Rio (PRIO3).

A Carteira Ibovespa 5+ é divulgada mensamente no jornal Valor Econômico, e tem por objetivo superar a performance do Ibovespa no longo prazo, onde, por critério de escolha, apenas ações de empresas com volume financeiro médio nos últimos 3 meses, superiores à R$ 5 milhões fazem parte do universo de escolhas.

Carteira Small Caps 8+

A carteira Small Caps 8+ apresentou uma alta de 2,36% no mês de dezembro. No mesmo período, o índice Small (SMLL) obteve um desempenho positivo de 3,98%. No ano de 2021 a carteira apresenta rentabilidade negativa de -27,51% contra uma baixa de -16,05%, no mesmo período, do índice Small (SMLL). Em relação ao mês de dezembro, houve a saída da Grupo Mateus (GMAT3). Com Inclusão da Fleury (FLRY3).

A Carteira Small Caps 8+ tem por objetivo superar a performance do Índice Small (SMLL) no longo prazo, onde, por critério de escolha, apenas ações de empresas cujo valor de mercado está entre R$ 2 bilhões até R$ 20 bilhões e com volume financeiro médio nos últimos 3 meses, superiores à R$ 1 milhão fazem parte do universo de escolha.

Carteira Micro Caps 5+

A carteira Micro Caps 5+ apresentou uma alta de 6,50% no mês de dezembro. No mesmo período, o índice Small (SMLL) obteve um desempenho positivo de 3,98%. No ano de 2021 a carteira apresenta rentabilidade positiva de 33,70% contra uma baixa de -16,05%, no mesmo período, do índice Small (SMLL). Em relação ao mês de dezembro, saíram as ações da Eucatex (EUCA4) e Wiz Seguros (WIZS3). Com Inclusão das ações da Fertilizantes Heringer (FHER3) e Irani (RANI3).

A Carteira Micro Caps 5+ tem por objetivo superar a performance do Índice Small (SMLL) no longo prazo, onde, por critério de escolha, apenas ações de empresas cujo valor de mercado é de até R$ 2 bilhões e com volume financeiro médio nos últimos 3 meses, superiores à R$ 500 mil fazem parte do universo de escolha.

Carteira Dividendos 5+

A carteira Dividendos 5+ apresentou uma alta de 4,18% no mês de dezembro. No mesmo período, o Índice Dividendos (IDIV) obteve um desempenho positivo de 1,80%. No ano de 2021 a carteira apresenta rentabilidade negativa de -14,85% contra uma baixa de -6,24%, no mesmo período, do Índice Dividendos (IDIV). Em relação ao mês de dezembro, saíram as ações da Itaúsa (ITSA4). Com Inclusão das ações da Aura Minerals (AURA33).

A Carteira Dividendos 5+ tem por objetivo superar a performance do Índice Dividendos no longo prazo, onde, por critério de escolha, apenas ações de empresas com volume financeiro médio nos últimos 3 meses, superiores à R$ 3 milhões fazem parte do universo de seleção. Para escolha dos ativos, é priorizado a alocação em empresas com histórico de pagamento de dividendos superiores à média do mercado.

Carteira ETF MACRO

Para o mês de janeiro de 2022, recomendamos compra de Ishares IBRX 100 (BRAX11), It Now IMAT (Exportadoras) (MATB11), iShares S&P 500 Value ETF (BIVE39), China (XINA11), Ouro (GOLD11), com alocação de 20% para cada ativo. No mês de dezembro de 2021, a Carteira de ETF avançou 3,26% contra o Ibovespa que apresentou alta de 2,94% no mesmo período.

A Carteira ETF MACRO tem por objetivo superar o desempenho do Ibovespa no longo prazo. Mensalmente, recomendaremos até 5 ETF, todos com o mesmo peso na carteira. Essa estratégia permite ao investidor se expor em diversos ativos globais, permitindo uma diversificação geográfica em dólar.

Exchange Traded Fund (ETF), é um fundo negociado em Bolsa que representa uma comunhão de recursos destinados à aplicação em uma carteira de ações que busca retornos que correspondam, de forma geral, à performance, antes de taxas e despesas, de um índice de referência. (Fonte: B3)

ESG 5+

A carteira ESG 5+ apresentou uma alta de 1,60% no mês de dezembro. No mesmo período, o Ibovespa (IBOV) obteve um desempenho positivo de 2,94%. No ano de 2021 a carteira apresenta rentabilidade negativa de -10,79% contra uma baixa de -11,85%, no mesmo período, do Ibovespa (IBOV). Em relação ao mês de dezembro, não houve alteração nas recomendações.

BDR 5+

A carteira BDR 5+ apresentou uma baixa de -6,57% no mês de dezembro. No mesmo período, o Índice de BDRs (BDRX) obteve um desempenho positivo de 2,54%. No ano de 2021 a carteira apresenta rentabilidade alta de 25,66% contra uma alta de 34,75%, no mesmo período, do Índice de BDRs (BDRx). Em relação ao mês de dezembro, saíram as ações da Salesforce.Com (SSFO34) e Paypal (PYPL34). Com Inclusão das ações da Alphabet (GOGL34) e Netflix (NFLX34).