Destaques da Semana

O que movimentou o mercado?

No Brasil, a semana reforçou o diagnóstico de uma economia ainda resiliente, mas com sinais iniciais de perda de fôlego na margem. O IPCA-15 de abril avançou 0,89%, com pressão concentrada em alimentos e combustíveis, levando a inflação em 12 meses a 4,37% (vs. 3,90%), aproximando-se do limite superior da meta e indicando um qualitativo ainda desfavorável. Em paralelo, o Boletim Focus apontou a nona alta consecutiva das expectativas de inflação para 2026, agora em 4,91%, acompanhada de revisão para cima da Selic terminal em 2027 (11,0% → 11,25%), reforçando a leitura de juros elevados por mais tempo. No mercado de trabalho, os dados mais recentes seguem robustos, o Caged de março mostrou criação líquida de 228 mil vagas, sustentando a renda e contribuindo para a inércia inflacionária em serviços, enquanto indicadores mais sensíveis ao ciclo de juros sugerem moderação gradual à frente.

No exterior, o ambiente permanece adverso, com elevada incerteza comercial e geopolítica. As tarifas ampliadas dos EUA sobre produtos chineses, que chegaram a 104% e seguem como pano de fundo da disputa, continuam pressionando o comércio global, ao passo que decisões judiciais recentes adicionam ruído ao arcabouço tarifário. No front energético, as tensões no Oriente Médio mantêm o petróleo em níveis elevados: após tocar cerca de US$124/barril no fim de abril, o Brent recuou para a faixa de US$104/barril, ainda incorporando prêmio de risco relevante. Nos Estados Unidos, o Federal Reserve segue em compasso de espera diante de inflação resiliente e maior incerteza externa, reforçando um cenário global de dólar forte e condições financeiras restritivas, combinação que tende a limitar o espaço para flexibilização monetária e mantém a inflação importada como risco relevante para economias emergentes como o Brasil.

Principais acontecimentos do mercado

PMLL11 | Fundo assinou instrumento para aquisição de 13,3% do Shopping Curitiba (PR), por aproximadamente R$ 54,1milhões, sujeito a condições precedentes. A operação está alinhada à estratégia de expansão em shoppings dominantes e deve refletir cap rate de ~9,5% no fechamento.

HGLG11 | Fundo adquiriu os 10% remanescentes de participação nos galpões G100 e G200 (Simões Filho/BA) por R$ 79,2 milhões, além de áreas adicionais para expansão e infraestrutura. A operação pode adicionar cerca de R$ 0,02/cota em receita total quando ambos os ativos estiverem estabilizados.

CPLG11 | Fundo avançou na operação BTS com a Amazon ao assinar promessa de permuta do terreno para desenvolvimento de galpão logístico (~60 mil m²), com participação final de 77% no ativo. Contrato atípico de 10 anos com entrega prevista para dez/2026.

Comentários Sobre a Carteira Recomendada

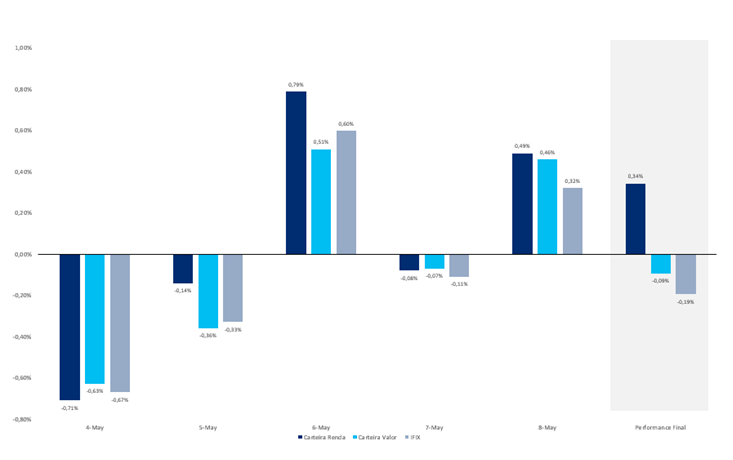

Na semana, ambas carteiras apresentaram retorno superior ao IFIX. A Carteira Valor superou o índice em 10 bps, ao passo que a Carteira Renda ficou 54 bps acima do benchmark. Vale ressaltar que similar ao IFIX, a carteira Valor também teve um retorno negativo, contudo melhor.

Entre os destaques, o VISC11 avançou 1,95% na carteira Valor enquanto a RBRR11 avançou 1,70% na Carteira Renda durante a semana.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX