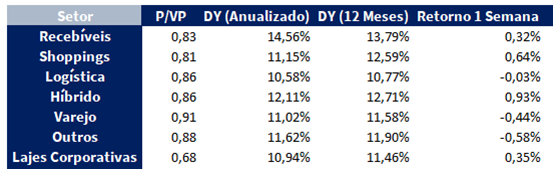

Destaques da Semana

O que movimentou o mercado?

A semana foi dominada pelo anúncio do acordo de paz entre Estados Unidos e Irã, oficializado no domingo (14). O pacto previu cessar-fogo imediato, reabertura do Estreito de Ormuz e início de negociações diplomáticas, sendo classificado pela ONU como um passo crucial diante do impacto significativo do conflito sobre a economia global e os fluxos energéticos. Ainda assim, a reação inicial positiva foi rapidamente moderada: o Irã declarou vitória, Israel sinalizou a manutenção de tropas no sul do Líbano e, menos de 24 horas após o anúncio, um ataque com drones voltou a elevar as tensões, evidenciando a fragilidade do cessar-fogo. Apesar disso, os mercados reagiram de forma construtiva, com o Brent recuando para a faixa de US$ 85–88 ao final da semana (após ter superado US$ 95 nos dias anteriores), melhora no apetite por risco e valorização de ativos globais, acompanhadas por enfraquecimento do dólar frente a moedas emergentes.

No Brasil, o mercado absorveu o alívio externo com cautela, diante da persistência de desequilíbrios domésticos. O Ibovespa interrompeu oito semanas consecutivas de queda e avançou 1,27% no período, fechando a sexta-feira (12) aos 171.134 pontos, sustentado pelo melhor ambiente global e pela acomodação do petróleo. O dólar comercial recuou 2,32%, encerrando a R$ 5,08 na Ptax de sexta-feira, refletindo tanto o fluxo externo quanto fatores técnicos locais. No entanto, o quadro inflacionário seguiu pressionado: o IPCA de maio avançou 0,58%, elevando o acumulado em 12 meses para 4,72%, acima do teto da meta. Em linha, o Focus elevou as projeções para 2026, com IPCA em 5,11% e Selic terminal em 13,50%, enquanto o DI passou a precificar maior probabilidade de alta adicional na reunião do Copom de junho. A percepção de risco fiscal permaneceu elevada, limitando a reprecificação de ativos locais e impedindo uma recuperação mais consistente do índice mesmo diante do alívio geopolítico.

Principais acontecimentos do mercado

GGRC11 | Fundo passa a integrar os índices FTSE EPRA Nareit Global Emerging e Global Extended, ampliando visibilidade internacional e potencial inclusão em fluxos institucionais passivos ligados ao segmento imobiliário listado.

VILG11 | Fundo conclui aquisição da participação remanescente de 50% no Parque Logístico Pernambuco por ~R$ 56 milhões, elevando exposição para 100% do ativo e reforçando estratégia de concentração em logística high grade com cap rate estimado de ~12,1%.

ZAGH11 | Concluiu a aquisição de 19 unidades do Hotel Ibis Budget Guarulhos Aeroporto (bandeira Accor) por R$ 13,5 milhões, pagos com compensação de créditos da 3ª emissão do fundo junto ao vendedor ONDA11.

TRXF11 | Fundo celebrou proposta vinculante para alienação de 15 imóveis para o BRC Renda Urbana FII por ~R$ 207,3 milhões, com pagamento integral em cotas de nova emissão do BRC. Transação implica lucro líquido estimado de ~R$ 0,51/cota, cap rate de 8,13% a.a. e TIR de ~38,5% a.a. (107% do CDI). Assinatura dos instrumentos definitivos esperada em até 60 dias.

Comentários Sobre a Carteira Recomendada

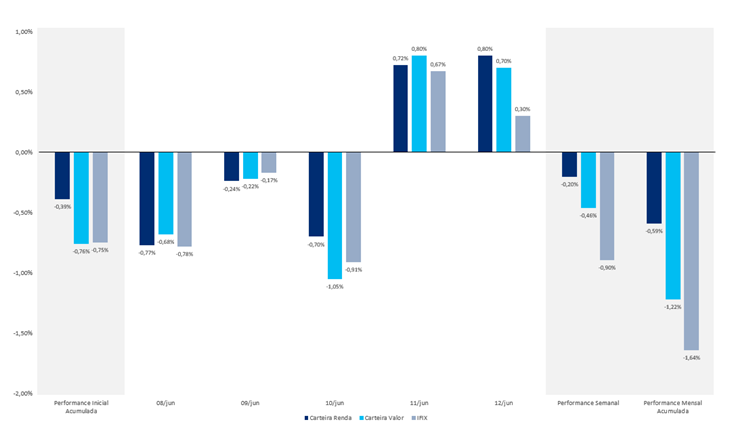

Na semana, ambas as carteiras superaram o IFIX, apesar de terem um retorno negativo: a carteira Renda entregou performance superior em 68 bps, enquanto a Valor apresentou excesso de retorno de 43 bps.

Entre os destaques, o ITRI11 avançou 1,31% na carteira Valor, enquanto o SPXS11 subiu 0,33% na carteira Renda ao longo da semana.

O período foi marcado pelo zeramento do retorno do IFIX no ano, refletindo a pressão das expectativas de alta de juros. Com o fim da guerra, esperamos um alívio marginal para o setor no curto prazo.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX