Destaques da Semana

O que movimentou o mercado?

O cenário doméstico segue desafiador, mas com sinais de arrefecimento gradual da inflação. O IPCA de maio surpreendeu positivamente, com alta de 0,26% m/m, abaixo das projeções e das do mercado. O dado qualitativo também foi favorável, com surpresas baixistas concentradas em alimentação e bens industriais, o que levou à desaceleração de todos os núcleos de inflação.

No entanto, a atividade econômica ainda mostra resiliência. O varejo restrito recuou 0,4% m/m em abril, interrompendo três meses de alta, mas permanecendo próximo dos maiores níveis históricos. Já o varejo ampliado caiu 1,9% m/m, enquanto o setor de serviços avançou 0,2% m/m, em linha com as projeções. Os dados sugerem que o arrefecimento econômico deve ocorrer de forma gradual, o que sustenta nossa projeção de crescimento do PIB de 0,4% t/t no 2T25 e 2,4% no acumulado do ano.

Por fim, segue no radar a Medida Provisória que altera o escopo tributário com impacto relevante a partir de 2026, incluindo a uniformização da alíquota de Imposto de Renda em 17,5% e a taxação de instrumentos até então isentos, como LCI, LCA, CRI e CRA. O Congresso deverá votar a urgência da pauta nesta semana, com o objetivo de eventualmente derrubar a medida. No entanto, seguimos céticos quanto a esse desfecho. Apesar da resistência de grande parte dos parlamentares, acreditamos que o governo deverá intensificar a pressão e costurar acordos para garantir sua manutenção, considerando que a arrecadação projetada é fundamental para financiar a expansão de programas sociais e iniciativas de estímulo ao consumo — movimentos que julgamos estratégicos para tentar reverter a atual tendência de queda na popularidade do Executivo.

Já nos EUA, os últimos dados reforçam a leitura de um processo de desinflação em curso, mesmo com o impacto ainda contido do tarifaço de importações. O CPI de maio subiu apenas 0,08% m/m, abaixo das expectativas, com desaceleração nos preços de energia puxando o índice cheio para baixo. O núcleo subiu 0,13% m/m, também abaixo do consenso, permanecendo estável em 2,79% a/a.

O PPI, por sua vez, também veio abaixo das projeções: o índice cheio avançou 0,1% m/m, e o núcleo repetiu esse número. Em 12 meses, o PPI cheio subiu 2,6%, enquanto o núcleo avançou 3,0%, ambos em linha com o esperado. A surpresa baixista dos dados reforça a visão de que o impacto das tarifas recém-impostas ainda não chegou ao consumidor final.

Principais acontecimentos do mercado

TRXF11 – O fundo concluiu a aquisição de 13 imóveis localizados nas cidades de São Paulo/SP, Diadema/SP, Atibaia/SP e Cotia/SP. Esses imóveis estão majoritariamente locados para grandes redes como Pão de Açúcar, Extra, Assaí Atacadista, Delboni e Coop. O valor total da transação foi de R$ 543,5 milhões, sendo a quase totalidade compensada com créditos oriundos da 11ª emissão de cotas do fundo, e o restante pago com recursos captados junto aos cotistas e mercado. Os imóveis possuem contratos típicos com prazo médio de 15 anos, e já estão em operação pelas locatárias, com o fundo recebendo os aluguéis a partir da data da posse indireta.

Nossa Visão | A transação é positiva. Apesar de alguns imóveis apresentarem condições de locação menos favoráveis e o cap rate médio da aquisição ser relativamente modesto (8%), a gestão do TRXF11 tem conseguido reciclar bem seu portfólio, com vendas recentes sendo realizadas a cap rates inferiores a 7%. Esperamos que essa operação siga o mesmo racional. Vale destacar que a compra não representa aumento de alavancagem, já que foi realizada por meio de emissão de cotas.

BTLG11 – O fundo anunciou a 14ª emissão de cotas, com volume inicial de R$ 600 milhões e possibilidade de emissão adicional de até 50%, ao preço de R$ 104,10 por cota. A oferta será destinada a investidores profissionais e inclui direito de preferência para os cotistas atuais. Os recursos serão utilizados para a aquisição dos ativos do fundo SARE11, que serão incorporados ao portfólio do BTLG por meio de troca de cotas com desconto em relação ao valor patrimonial.

Nossa Visão | Vemos a transação como assimétrica: favorável ao BTLG11 e prejudicial ao SARE11. Em nossa avaliação, os ativos foram adquiridos por um valor significativamente abaixo do apontado no último laudo de avaliação, o que abre espaço para que o BTLG11 realize a venda dos imóveis não core — como o WT Morumbi e o Work Bela Cintra — a preços superiores ao de aquisição, gerando resultados extraordinários. Além disso, a operação cria uma oportunidade de arbitragem relevante, que seguimos acompanhando diariamente em nosso relatório.

Comentários Sobre a Carteira Recomendada

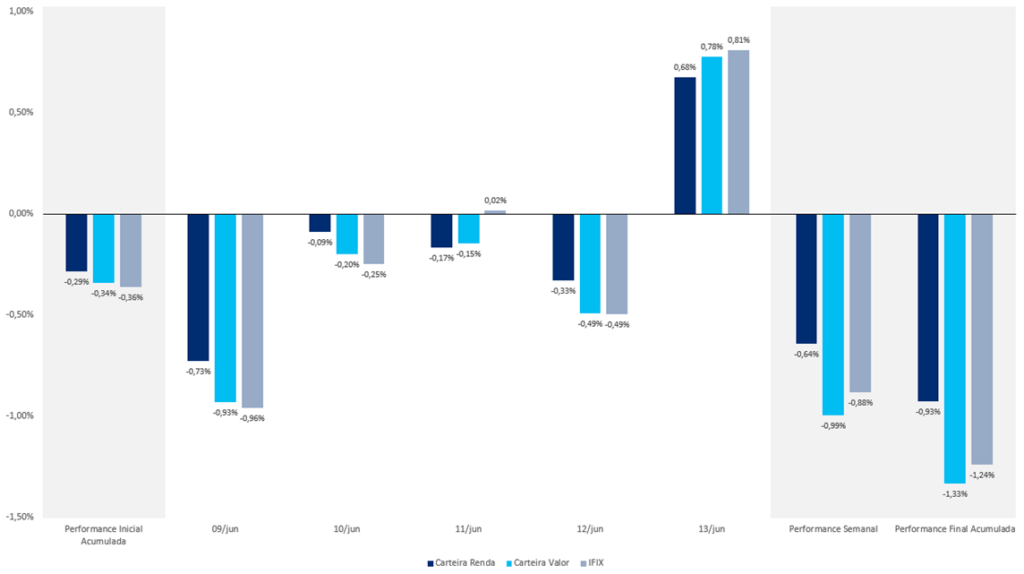

Com a variação negativa do IFIX na última semana, nossas carteiras apresentaram desempenhos mistos. A carteira valor teve performance abaixo do índice, impactada principalmente pela queda de 4,39% do VCJR11.

Em ambas as carteiras, o destaque foi o HGRE11, que apresentou alta de 0,50% no período.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX