Destaques da Semana

O que movimentou o mercado?

No Brasil, a semana reforçou a percepção de que o Banco Central deverá permanecer em postura defensiva por mais tempo. O IBC-Br de março avançou 0,8% na margem, bem acima do consenso, impulsionado principalmente por serviços e agropecuária, em uma prévia do PIB que volta a evidenciar a resiliência da economia mesmo em um ambiente de juros elevados. No mercado de trabalho, o Caged registrou criação líquida de 228 mil vagas formais em março, resultado robusto que mantém o mercado apertado e a massa de rendimentos em expansão, sustentando pressões mais persistentes sobre a inflação de serviços. Em meio a esse conjunto de dados mais fortes, o Boletim Focus elevou pela nona semana consecutiva a projeção para o IPCA de 2026, de 4,91% para 4,92%, ao mesmo tempo em que revisou a estimativa para a Selic no fim do ano de 13,0% para 13,25%. Na prática, o mercado já passou a incorporar a percepção de que não há espaço para novos cortes neste ciclo. Com atividade ainda aquecida, expectativas de inflação desancoradas e um câmbio pressionado por um ambiente externo mais adverso, o cenário reforça a leitura de manutenção da Selic na reunião de junho, encerrando o curto e limitado ciclo de flexibilização monetária.

No exterior, os dados dos Estados Unidos mantiveram o Federal Reserve em compasso de cautela. O CPI de abril subiu 0,6% na margem e acelerou para 3,8% em 12 meses, acima das projeções e no maior nível desde maio de 2023, com pressão relevante vinda do choque energético. O núcleo da inflação também surpreendeu, ao avançar para 2,8% em termos anuais, frente à expectativa de 2,7%, sinalizando que a desinflação de serviços segue lenta. Do lado da atividade, o payroll de abril mostrou criação de 115 mil vagas, acima das 65 mil esperadas pelo mercado, enquanto a taxa de desemprego permaneceu estável em 4,3%. As vendas no varejo avançaram 0,5% pelo terceiro mês consecutivo, embora a composição do dado tenha sido menos benigna, com parte relevante da alta explicada por preços, especialmente nos postos de gasolina, que registraram aumento de 2,8% no mês. Já a produção industrial subiu 0,7% em abril, no melhor resultado em 14 meses, puxada pela manufatura. Na China, em resposta à combinação de juros altos e desaceleração da atividade, o banco central reduziu a taxa básica de 3,1% para 2,85%, no primeiro corte em quase um ano. Ao mesmo tempo, o Brent oscilou entre US$ 106 e US$ 111 ao longo da semana e, embora abaixo dos picos recentes, segue em patamar elevado o suficiente para manter o viés inflacionário nas próximas leituras globais. Por fim, o conflito no Oriente Médio continua em compasso de espera, com Israel e os EUA coordenando possíveis novos ataques ao Irã, o que preserva o prêmio de risco geopolítico no petróleo e sugere que qualquer alívio mais relevante nos preços da commodity tende a ser gradual.

Principais acontecimentos do mercado

BLOG11 | Fundo celebrou acordo para venda de 2 ativos logísticos por R$ 165 milhões ao GGRC11, com pagamento via recebimento de cotas do comprador. Operação sem impacto relevante esperado na rentabilidade, dado uso dos recursos para quitação de obrigações.

HGRU11 | Fundo concluiu a venda de ativo em Marechal Cândido Rondon (PR) por R$ 5,0 milhões, gerando lucro caixa de R$ 1,5 milhão (≈ R$ 0,07/cota) e TIR anualizada de ~16,6%. A operação encerra o recebimento de aluguel mensal de ~R$ 27 mil.

VIUR11 | Fundo informou que frações de cotas de TRXF11, recebidas no contexto da amortização parcial, foram agrupadas e serão vendidas em leilão na B3 em 19/05/2026. Após o leilão, o valor líquido será reembolsado proporcionalmente aos cotistas que detinham as frações.

Comentários Sobre a Carteira Recomendada

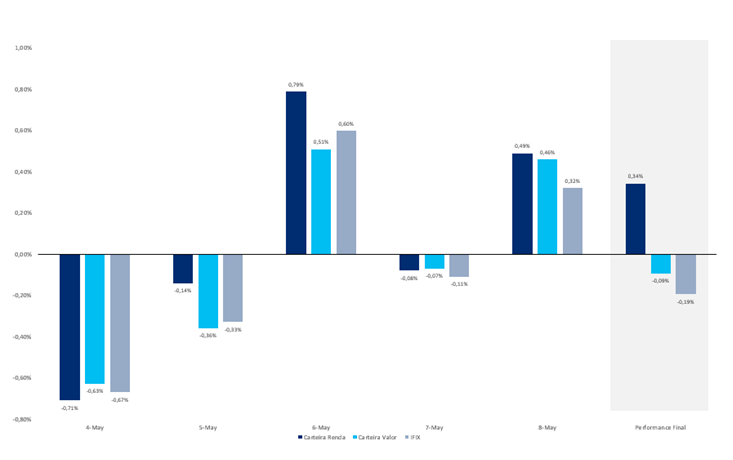

Na semana, ambas as carteiras apresentaram retorno inferior ao IFIX. A Carteira Valor teve um retorno inferior ao índice em 20 bps, ao passo que a Carteira Renda ficou 7 bps abaixo do benchmark. A semana foi marcada por maior volatilidade e o pelo pior resultado diário em 2026 no dia 11 de maio.

Entre os destaques, o BTHF11 avançou 0,23% na carteira Valor enquanto a RBRR11 avançou 0,08% na Carteira Renda durante a semana, sendo os únicos ativos que não fecharam negativos ante esta semana difícil para investidores em FIIs.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX