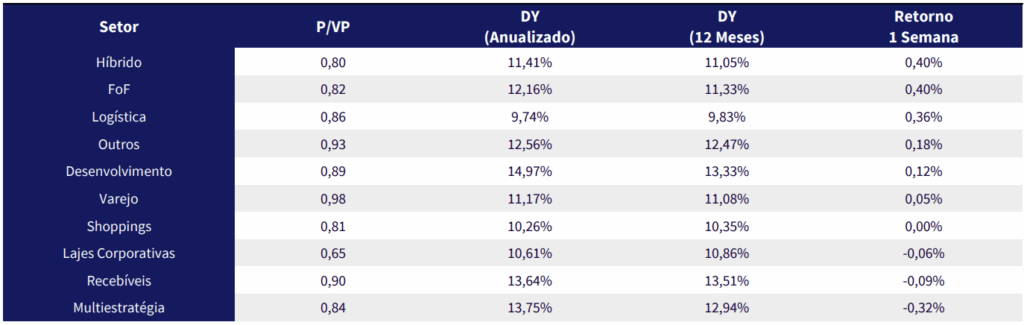

Destaques da Semana

O que movimentou o mercado?

Os dados de agosto reforçaram o diagnóstico de que a economia brasileira atravessa uma desaceleração gradual, sem sinais de ruptura no curto prazo. O setor de serviços, que tem sido o principal vetor de sustentação da atividade ao longo do ano, avançou 0,1% m/m, marcando o sexto mês consecutivo de alta e atingindo o maior nível da série histórica. O crescimento, puxado pelos serviços prestados às famílias, compensou a queda pontual em informação e comunicação. O resultado confirma a resiliência da demanda doméstica, apoiada pela renda e pelo mercado de trabalho, e sinaliza que o processo de normalização cíclica deve continuar de forma lenta.

No varejo, o volume de vendas cresceu 0,2% m/m, em linha com as expectativas, após quatro meses de retração. O setor permanece dividido entre estímulos vindos do crédito direcionado e da política fiscal, de um lado, e o efeito restritivo da taxa Selic elevada, de outro. O comportamento recente do consumo mostra que a política monetária segue atuando, mas sem provocar contração abrupta.

Já o IBC-Br avançou 0,4% m/m, revertendo três meses seguidos de queda. O crescimento foi disseminado entre os setores, com exceção da agropecuária, que ainda sente os efeitos de uma base de comparação elevada. Apesar do dado positivo, o indicador segue apontando para um cenário de moderação da atividade – coerente com a manutenção da Selic em 15% a.a.. Em suma, a economia segue mostrando perda de tração, mas com ritmo suave o suficiente para não alterar a estratégia de estabilidade monetária do Banco Central, que deve permanecer vigilante, especialmente diante da combinação entre política fiscal expansionista e inflação em convergência.

Nos EUA, o debate dentro do Federal Reserve ganhou força nas últimas semanas e segue dividido entre diretores mais conservadores e os que defendem maior flexibilidade. Parte do comitê sustenta que a desaceleração do mercado de trabalho – evidenciada pela redução no ritmo de contratações e pelo aumento das demissões – já justifica novos cortes de 25 bps ainda neste ano. Outros dirigentes, contudo, argumentam que é cedo para avançar nesse sentido, temendo uma reaceleração inflacionária. As declarações recentes de Jerome Powell e Susan Collins reforçaram o campo mais dovish, indicando que o Fed está disposto a realizar pelo menos mais um corte até o fim de 2025, desde que os dados continuem apontando moderação da inflação.

Principais acontecimentos do mercado

BTLG11 – O fundo recebeu a última parcela de R$ 21,9 milhões referente à venda total de dois imóveis — um em Feira de Santana (BA) e outro em Guarulhos (SP) — cuja alienação totalizou R$ 136,96 milhões e gerou lucro de R$ 35,17 milhões (TIR de 19,3% a.a.). Além disso, o fundo concluiu a aquisição da totalidade dos ativos do SARE11, avaliados em R$ 447,67 milhões, mediante emissão de cotas do próprio BTLG11 ao valor patrimonial, com intenção de desinvestir dos ativos corporativos não estratégicos.

Nossa Visão | Em relação à incorporação dos ativos do SARE11, destacamos a oportunidade de arbitragem ainda existente, com prêmios positivos que permitem ao investidor adquirir cotas do BTLG11 com leve desconto por meio das cotas do SARE11. Entretanto, essa janela tende a se encerrar em breve, uma vez que, conforme fato relevante divulgado, as cotas do SARE11 serão negociadas apenas até o dia 23/10. Para acompanhar diariamente a evolução dos prêmios de arbitragem e conferir nossa visão completa sobre a operação, acesse nosso relatório.

IRDM11 – O fundo aprovou a reorganização com o IRIM11, prevendo liquidação do IRDM11 e entrega de cotas/recibos do IRIM11 aos cotistas. O cronograma indica encerramento das negociações em 23/10/2025, integralização dos ativos no IRIM11 em 18/11 e liquidação com entrega das novas cotas em 02/12/2025. O resgate estará sujeito a IR de 20% sobre ganhos.

Nossa Visão | Assim como mencionado nos casos de PLCR11 e BPFF11, a incorporação em questão gera ganhos imediatos ao cotista, considerando as cotações de IRDM11 (R$ 57,36) e IRIM11 (R$ 70,01) na data de elaboração deste relatório. Diante das diferenças entre os múltiplos P/VP dos fundos e da relação de troca estabelecida, o cotista de IRDM11 terá um ganho potencial de aproximadamente 8%, com a convergência do múltiplo do fundo (0,73x) para o múltiplo do IRIM11 (0,82x).

Além dos ganhos diretos, operações de incorporação também geram benefícios indiretos, uma vez que o fundo incorporador registra os ativos adquiridos a valor de mercado, o que altera o custo de aquisição e permite realizar vendas sem contabilizar prejuízos, preservando o nível de distribuição de dividendos e possibilitando a realocação dos recursos a taxas mais atrativas.

Para compreender em maior detalhe o funcionamento dessas operações e seus impactos para o investidor, confira nosso relatório.

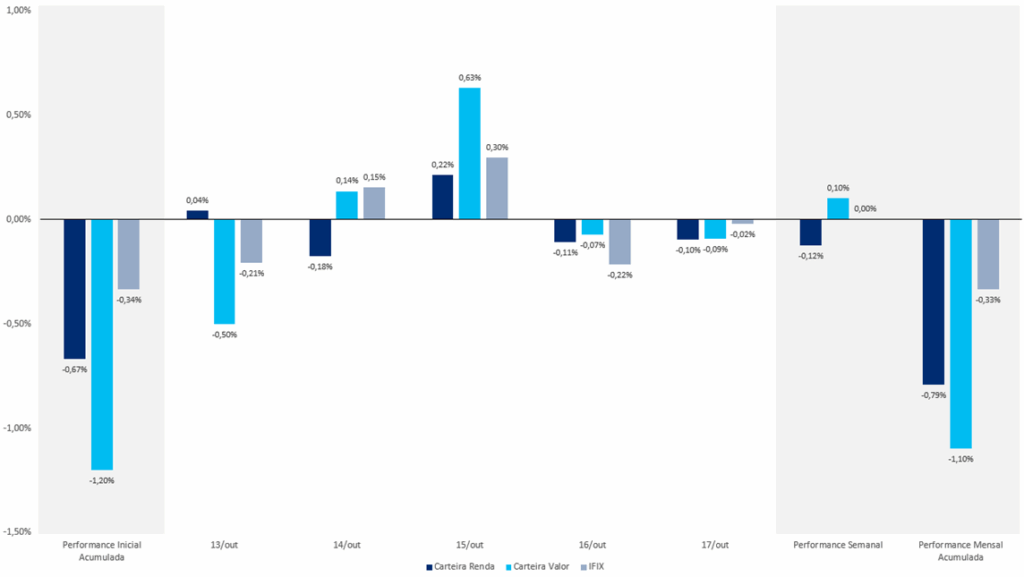

Comentários Sobre a Carteira Recomendada

Tivemos performances mistas em nossas carteiras na última semana. Enquanto a Carteira Valor apresentou resultado superior ao IFIX, a Carteira Renda registrou desempenho levemente abaixo do índice. No acumulado do mês, ambas ainda mostram performance inferior ao benchmark, refletindo principalmente movimentos de correção em alguns fundos após fortes valorizações no mês anterior, além dos efeitos da primeira semana de outubro, marcados por rebalanceamentos de carteiras de outros participantes do mercado. Dito isso, seguimos confiantes nas teses que compõem ambas as carteiras.

O destaque da semana na Carteira Valor foi o VILG11, com alta de 1,11%. Na Carteira Renda, o melhor desempenho veio do JSRE11, que subiu 1,42%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX