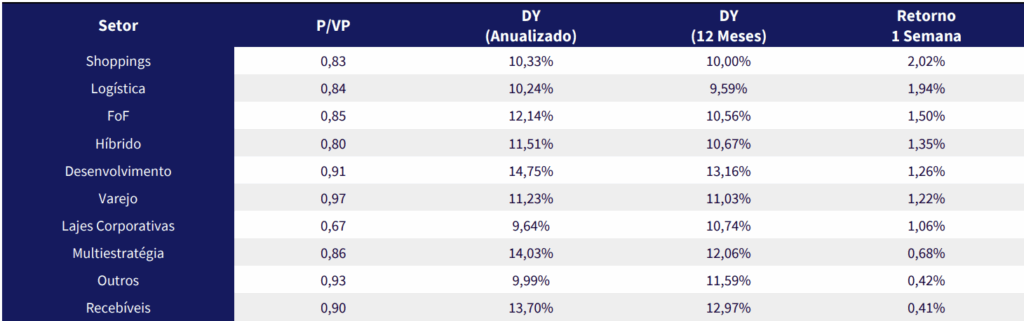

Destaques da Semana

O que movimentou o mercado?

A atividade iniciou o 3T25 em desaceleração. O IBC-Br de julho caiu 0,5% m/m, terceira queda consecutiva após o pico histórico, refletindo retração disseminada na indústria (-1,1%), agropecuária (-0,8%) e serviços (-0,2%). O dado confirma que juros elevados e inflação persistente estão pesando sobre o ritmo da economia, consolidando a tendência de arrefecimento iniciada no 2T25. No comparativo anual, o indicador cresceu apenas 1,1% a/a, abaixo do esperado.

Em contraste, o mercado de trabalho permanece resiliente: a PNAD registrou desemprego em 5,6%, o menor nível histórico, reforçando que a política monetária ainda não gerou enfraquecimento expressivo na ocupação. Essa robustez do emprego pode sustentar o consumo no curto prazo, mitigando parte da perda de fôlego da atividade.

O Copom manteve a Selic em 15% a.a., em linha com o guidance. O tom do comunicado permaneceu duro, destacando que inflação cheia e núcleos seguem acima da meta, apesar da apreciação cambial recente. A exclusão de menções a “pausa” evita sinais prematuros de afrouxamento, reforçando que a taxa atual deve permanecer elevada por período prolongado. A combinação de atividade em moderação com mercado de trabalho robusto reforça o viés de cautela do BC.

Nos EUA, o Fed reduziu a taxa em 25bps, para o intervalo de 4,00%–4,25% a.a., em decisão não unânime — Stephen Miran votou por corte maior de 50bps. O comunicado adotou tom equilibrado: reconheceu a inflação ainda elevada, mas deu mais peso ao risco de enfraquecimento do mercado de trabalho. O movimento parece um ajuste tático para suavizar a desaceleração, sem indicar um ciclo prolongado de afrouxamento e buscando afastar a percepção de influência política da administração Trump.

No lado da atividade, os dados de agosto surpreenderam positivamente: produção industrial +0,1% m/m e vendas no varejo +0,6% m/m, ambos acima do consenso. O índice da Filadélfia saltou para 23,2 em setembro, sugerindo recuperação no 3T25, ainda que seja cedo para associar diretamente às políticas industriais do governo.

Principais acontecimentos do mercado

XPLG11 – O fundo celebrou contrato de locação do Centro de Distribuição Americana, em Americana-SP, cuja área total de 30.345 m² passará a ser ocupada por uma empresa do setor logístico. O contrato terá prazo de 132 meses a partir da conclusão das adequações previstas para novembro de 2025. Com isso, a vacância física do fundo cairá de 7,6% para 4,6%. A receita estimada equivale a R$ 0,3426/cota nos primeiros 36 meses e R$ 0,0156/cota a partir do 37º mês, sem considerar reajuste inflacionário.

Nossa Visão | Ainda que a notícia seja substancialmente positiva para o fundo – reduzindo sua vacância a um dos menores níveis entre os pares de logística -, avaliamos que a operação de aquisição dos ativos da RBR segue pesando negativamente no curto prazo. Ressaltamos, contudo, que não enxergamos impactos estruturais decorrentes dessa transação, sendo o principal risco a posição que será detida pelos fundos vendedores, a qual eventualmente poderá gerar um fluxo relevante de vendas sobre as cotas do XPLG. Para mais detalhes, confira nosso relatório clicando aqui.

VINO11 – O fundo concluiu a venda do imóvel sede da C&A em Alphaville, Barueri-SP, por R$ 40 milhões, recebidos integralmente à vista. O ativo de 7.900 m² havia sido adquirido em 2020 por R$ 46,8 milhões e representava cerca de 5% do resultado do fundo. A transação gerou um resultado negativo de R$ 0,152/cota, que será absorvido pelo resultado acumulado não distribuído, sem alterar a estimativa de rendimentos até o fim de 2025. Os recursos foram utilizados na recompra integral de R$ 34,6 milhões em CRIs da 81ª emissão da Opea Securitizadora, que possuíam a taxa mais alta da carteira (CDI + 3,5% a.a.). Com isso, o fundo reduziu sua despesa financeira em 15%, liberou garantias, diminuiu sua alavancagem e incrementou em cerca de R$ 0,001/cota a geração recorrente de rendimentos.

Nossa Visão | A notícia tem caráter majoritariamente negativo. Apesar de a gestão ter conseguido quitar antecipadamente uma dívida consideravelmente cara (CDI+3,5%), o prejuízo decorrente da venda levanta questionamentos sobre o real valor dos imóveis do portfólio – abrindo margem para que outras vendas também resultem em perdas, sobretudo diante da expectativa de escassez de caixa a partir de 2027, segundo a própria gestão. Além disso, o impacto da operação praticamente esgota a reserva acumulada do fundo (R$ 0,174 por cota), reduzindo significativamente a margem de segurança para lidar com potenciais percalços, como inadimplências ou desocupações, sem que esses eventos comprometam o nível atual de dividendos recorrentes.

BTLG11 – O fundo assinou compromisso de compra e venda para adquirir os ativos do SARE11 (Santander Renda de Aluguéis FII). O valor estimado da transação é de aproximadamente R$ 448,6 milhões, e a conclusão depende do cumprimento de condições usuais nesse tipo de operação, como o não exercício de direito de preferência pelos locatários. A expectativa é de que o fechamento ocorra em até 45 dias. Após a conclusão, a gestora divulgará os termos finais e a estratégia refinada para o portfólio adquirido.

Nossa Visão | Ressaltamos que a operação tende a ser positiva para o fundo, uma vez que ele não apenas amplia seu portfólio com novos ativos, mas também passa a deter o edifício corporativo WT Morumbi, que poderá futuramente ser vendido por um valor superior ao de aquisição. Além disso, a transação abre espaço para uma arbitragem entre SARE11 e BTLG11, cujo acompanhamento realizamos diariamente aqui.

Comentários Sobre a Carteira Recomendada

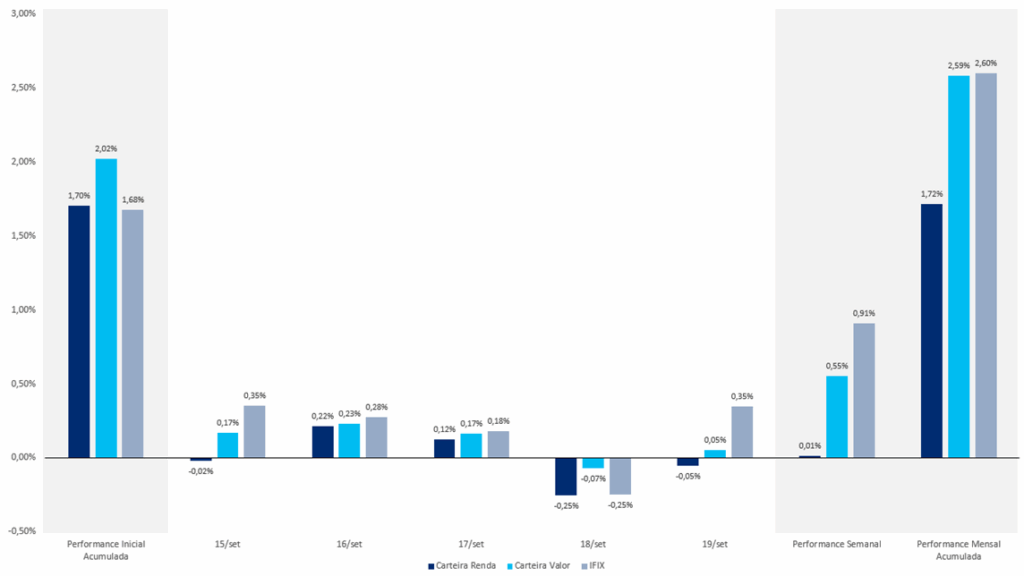

Na última semana, ambas as carteiras apresentaram desempenho negativo. Apesar de acumularem alta no mês, o resultado semanal ficou abaixo do IFIX. No caso da Carteira Renda, destacamos ainda que a performance não reflete o efeito do ganho com o CVBI11, em razão da conclusão da incorporação do PLCR11. Esse impacto será contabilizado apenas no fechamento de setembro e divulgado na atualização de nossas carteiras no início de outubro.

O destaque da semana na carteira Valor foi o VISC11, com alta de 2,33%. Na carteira Renda, o melhor desempenho veio do HGRE11, que subiu 0,94%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX