Fevereiro começa com mais uma semana positiva para commodities agrícolas e energéticas influenciadas pelas tensões geopolíticas e de crescimento da demanda. Apesar da queda do VIX em relação a semana anterior, podemos dizer que a semana foi bastante volátil tanto para cima quanto para baixo com bolsas nos EUA fechando próximas da estabilidade. Por conta do feriado do ano novo lunar chinês, não houve negociação em algumas bolsas asiáticas. Aqui no Brasil, Ibovespa tem leve alta semanal e acumula 4ª alta consecutiva. Movimento foi influenciado pela queda de diversos setores, porém, bancos e exportadores mantiveram sua resiliência.

BRASIL: Atualização do cenário macro, temporada de balanços

Está disponível a Carta Macro de janeiro. Nela você encontra os comentários do nosso economista-chefe, José Márcio, sobre os principais acontecimentos macro do mês: atualizações sobre a Covid-19, dados sobre atividade econômica, como IPCA, crédito, serviços, além de dados dos EUA, como PIB, mercado de trabalho e muito mais.

Temporada de balanços

Deu-se início a temporada de balanços aqui no Brasil com os resultados de Santander (SANB11) e Cielo (CIEL3). Para a próxima semana BB Seguridade (BBSE3), Porto Seguro (PSSA3), Brasil Agro (AGRO3), Bradesco (BBDC4), Suzano (SUZB3), Multiplan (MULT3), Itaú (ITUB4), CESP (CESP6), Lojas Renner (LREN3), Engie (EGIE3) entre outras empresas divulgarão os seus resultados referente ao quarto trimestre de 2021.

Para acompanhar a temporada de balanços e saber quais são as expectativas do mercado veja nossa publicação com calendário e estimativas.

❌ Santander (SANB11): Resultado desacelerando no 4T21: Santander reportou um lucro de R$ 3,88b no 4T21(-10,6% t/t e -1,97% a/a), muito abaixo das nossas expectativas e do mercado, que estavam na faixa dos R$ 4,2b. A principal razão para o resultado fraco foi a queda de 3,2% t/t da margem financeira. A margem financeira foi prejudicada pela margem com o mercado, que retraiu 30,9% t/t (vs. +2,6% t/t da margem com clientes). (Saiba mais sobre o resultado de Santander)

💳 Cielo (CIEL3): Segue em recuperação com lucro de R$ 300m, mas podia ser melhor: Lucro recorrente da Cielo no 4T21 de R$ 300,2m superou as nossas expectativas e do mercado, mas com pouca evolução em relação ao mesmo período do ano passado. Lucro reportado de R$337m veio um pouco acima do recorrente, pois inclui 2 não-recorrentes de venda de ativos no montante de R$ 36,7m, líquido de imposto. Resultado foi impulsionado principalmente pelo crescimento modesto das receitas na Cielo e Cateno, ganho de eficiência e alíquota efetiva de imposto bem menor. (Saiba mais sobre o resultado de Cielo)

Para os resultados que ainda serão publicados nas próximas semanas, olhando para o setor bancário, esperamos que os dados referentes ao 4T21 e de 2022 sejam positivos, mas de certa forma mornas após um 2021 de forte recuperação. Do lado positivo, esperarmos uma (i) expansão da margem com clientes, (ii) alíquotas efetivas de imposto mais baixas para todo o setor e (iii) melhora da rentabilidade das unidades seguradoras.

No entanto, do lado negativo, a (i) pressão nas despesas, (ii) retração da margem com o mercado, (iii) desaceleração do crescimento da carteira de crédito e (iv) elevação da inadimplência e provisões devem desacelerar o crescimento dos lucros. Entre os bancos grandes, o nosso favorito para enfrentar o cenário de incertezas de 2022 é o Bradesco.

Veja mais detalhes das nossas expectativas sobre os resultados do setor bancário. Bancos | Prévia de Resultados 4T21 e 2022: Voltando a voo de cruzeiro

Também publicamos nossas expectativas sobre o resultado de Raia Drogasil (RADL3). O que esperar dos resultados da líder do setor farmacêutico?

Estimamos uma receita líquida de R$ 6,5 bi no trimestre, com crescimento duplo-dígito de 17,9% a.a, em consequência do efeito sazonal de fim de ano e do consumo aquecido de antigripais, antibióticos, vitaminas e teste de Covid-19. No entanto, apesar desse crescimento robusto em receita, podemos esperar uma compressão na lucratividade, com queda na margem EBITDA e líquida em 0,8 p.p. e 0,9 p.p. (vs. 4T20), por conta da (i) alta inflacionária que impacta negativamente o reajuste de aluguéis e contratos trabalhistas, dos (ii) investimentos nas Novas Iniciativas digitais, e (iii) retomada do custo de funcionário diante da normalização dos horários de funcionamento e do fluxo de pessoas em lojas.

COPOM: Meta Selic sobe de 9,25% para 10,75% ao ano.

Banco Central (BCB) elevou, de forma unânime, a Selic em 1,5%. Com isto, a Selic atingiu 10,75% a.a. Mas, diferentemente das últimas reuniões, o comitê deixou em aberto a magnitude do próximo aumento destacando que haverá uma redução do ritmo de ajuste da política monetária. O Comitê destacou que existem fatores de riscos em ambas as direções: por um lado, uma desaceleração do preço das commodities produziria uma trajetória abaixo do cenário base para inflação do Banco Central. Entretanto, prolongamentos das políticas fiscais, piorando a trajetória da política fiscal, podem elevar os prêmios de risco do país.

Pelas reações observadas no mercado, principalmente para aqueles setores mais impactados pela ponta longa da curva de juros como construção civil, varejo e small caps, entendemos que já está precificado um cenário negativo de subida de juros e um crescimento muito baixo para a economia brasileira em 2022. Por esse lado, poderíamos concluir que, em termos estratégicos, já faria algum sentido iniciar ou aumentar a exposição nesses setores. Por outro lado, sabemos que sobre a ótica fiscal os desafios ainda são muito grandes e assim permaneceremos cautelosos. Nessa semana, as discussões envolvendo a PEC dos combustíveis e reduções de impostos voltaram a influenciar na curva de juros. Ainda estamos em um ano eleitoral, e sem a proteção do teto dos gastos, o que exigirá do mercado uma postura conservadora sobre esse tema e seus impactos na precificação de ações brasileiras.

Nossa equipe também fez comentários sobre a produção industrial que avançou 2,9% m/m em dezembro frente a novembro (série com ajuste sazonal), melhor que o projetado pelo mercado, que aguardava avanço de 1,6% m/m (Broadcast). Esse foi o primeiro resultado positivo após a sequência de seis taxas negativas. (Saiba mais)

E também sobre o Caged que, em dezembro, indicou que houve destruição líquida de 265,8 mil postos de trabalho formal, resultado pior que o esperado pelo mercado, que projetava saldo líquido negativo de -171 mil (Broadcast). (Saiba mais)

EUA: Payroll, Temporada de Balanços e Volatilidade

Nesta sexta-feira foram divulgados os dados sobre o mercado de trabalho nos EUA, o Payroll. Em janeiro, houve a criação líquida de 467 mil empregos em setores não agrícola (Nonfarm Payroll), ante um resultado revisado de 510 mil em dezembro. O resultado veio muito melhor que o aguardado pelo mercado, que tinha como expectativa a criação de 150 mil vagas no mês.

Além disso, a média de ganhos salariais por hora aumentou US$ 0,23 chegando ao nível de US$ 31,63 acumulando dez meses de altas seguidas. Em 12 meses, o salário médio por hora aumentou 5,7%. Os dados de mercado de trabalho sugerem que o descasamento entre demanda e oferta de mão-de-obra atua como um importante fator para a alta dos salários nos EUA.

Por conta desses dados fortes, e que surpreenderam as expectativas do mercado (que até então acreditavam num impacto negativo causado pela ômicron), já está sendo esperado mais do que 5 altas de juros em 2022, sendo que no final do ano passado era esperado 2 ou 3 altas. Como consequência, houve uma abertura muito forte de toda a curva de juros americana, principalmente os vencimentos mais curtos.

Banco da Inglaterra e Banco Central Europeu abandonam euforia e dançam ao som do Fed.

Aproveitando o assunto macro, outro evento importante sessa semana foram as decisões de política monetária na Europa. Tanto o Banco da Inglaterra quanto o Banco Central Europeu (ECB) mudaram repentinamente de posição para se tornarem mais duros, sendo que Cristine Lagarde, presidente do ECB, havia descartado um aumento da taxa em 2022 há apenas algumas semanas. Assim, acreditamos que a menos que ocorra uma surpresa de baixa na inflação em fevereiro, a reunião de março do BCE pode ter uma redução mais rápida nos bônus em pauta e as primeiras sinalizações sobre uma elevação dos juros ainda neste ano.

Acreditamos que esses serão alguns dos principais temas do ano: a subida de juros e redução de liquidez no mundo desenvolvido. Outro grande fator de risco e que ainda não estaria precificado no mercado é que esse processo possa ser acompanhado de uma acomodação forte do crescimento econômico tanto para os EUA quanto para a Zona do Euro. Ainda é muito cedo para chegarmos a qualquer conclusão sobre isso porém, devemos monitorar esse processo de perto.

Temporada de Balanços nos EUA, haja coração!

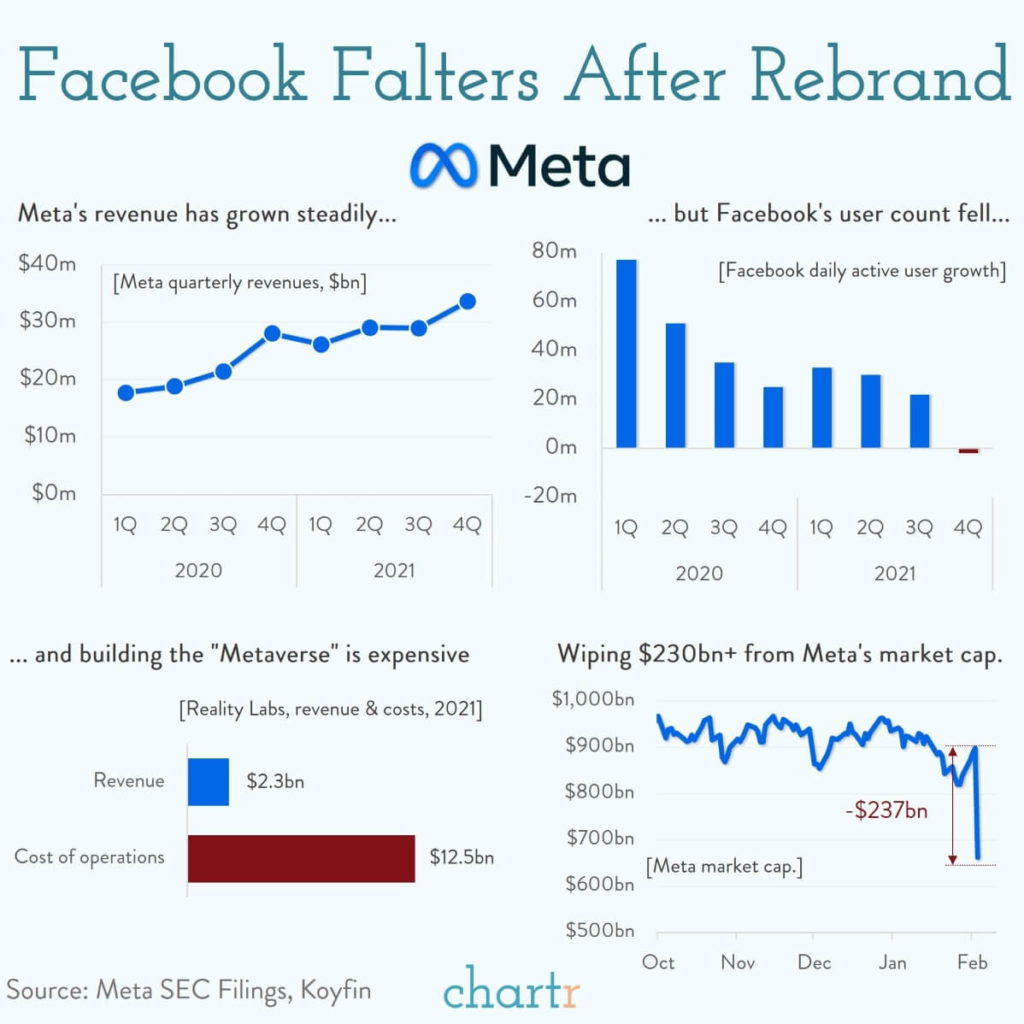

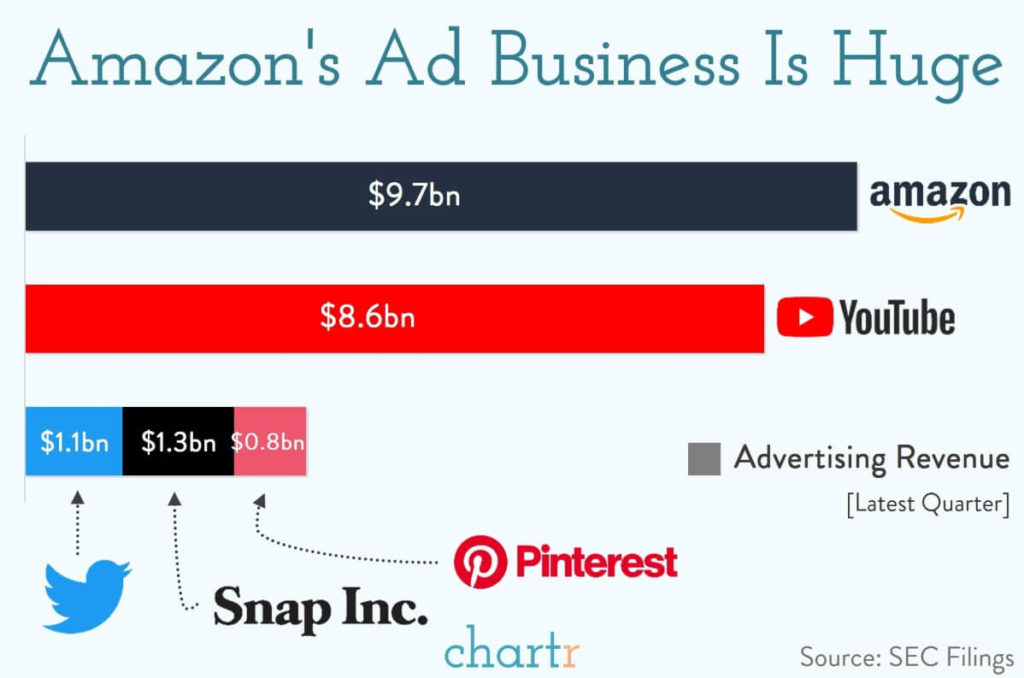

Nessa semana fomos contemplados com a divulgação de resultados de algumas big techs como Meta (Facebook), Google e Amazon e o que nos chamou atenção foram as reações extremas do mercado, tanto para cima, quanto para baixo. Se de um lado, houve uma surpresa agradável para aquele investidor posicionado em Google ou Amazon, não podemos dizer o mesmo para quem acredito nos resultados da Meta (Facebook) ou mesmo da Netflix na semana anterior.

Esse tipo de reação mostra que os mercados não estão saudáveis. Valuations esticados, baixa posição em caixa, alto nível de alavancagem e desconfiança sobre o cenário macro mostram que 2022 promete ser um ano bastante desafiador, portanto, reforçamos nossa posição de cautela em relação ao mercado americano e criptoativos. Lembre-se que a volatilidade existe tanto para baixo, quanto para cima. Cuidado!

Algumas curiosidades sobre os resultados da Meta (Facebook) e da Amazon: