Semana negativa para ações globais por conta das declarações de Jerome Powell, presidente do Fed, sobre os próximos passos do FOMC e que fizeram o mercado precificar aumentos de 0,50% nas reuniões de maio e junho. Inflação segue como principal tema do mercado e suas repercussões nas estimativas de crescimento econômico em 2022. No Brasil, mais uma semana de queda influenciada por ações de empresas exportadoras e do setor de varejo.

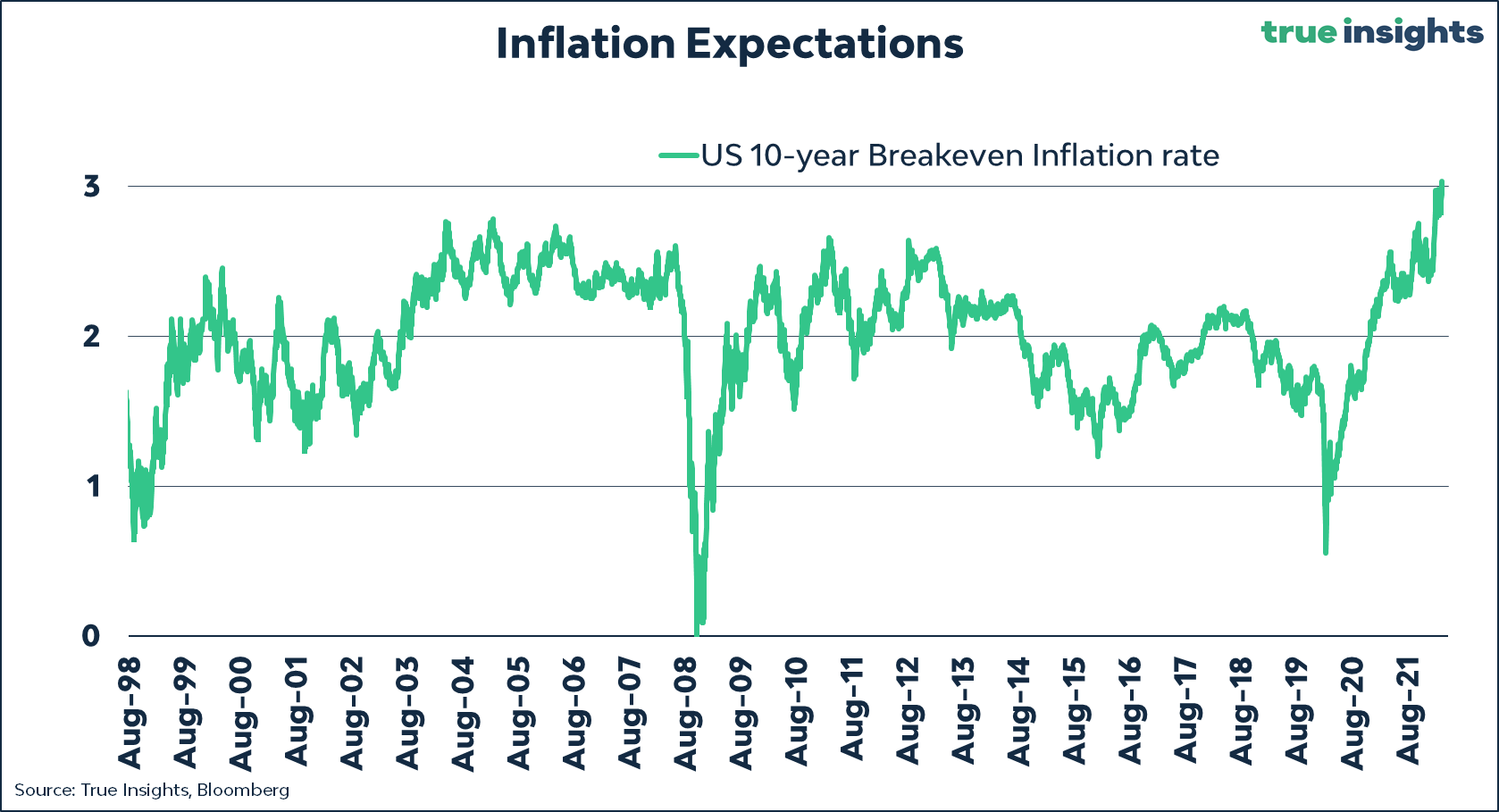

Inflação continua a ser o tema mais acompanhado pelo mercado, com investidores estimando o maior patamar de inflação desde o final dos anos 90.

Preços dos alimentos, combustíveis e de moradia estão próximos das máximas históricas. Portanto será necessário uma atuação dos bancos centrais para interromper essa dinâmica. Como já dito anteriormente, a depender de como ocorrer essa dinâmica (velocidade, magnitude), irá interferir diretamente na precificação dos ativos de risco.

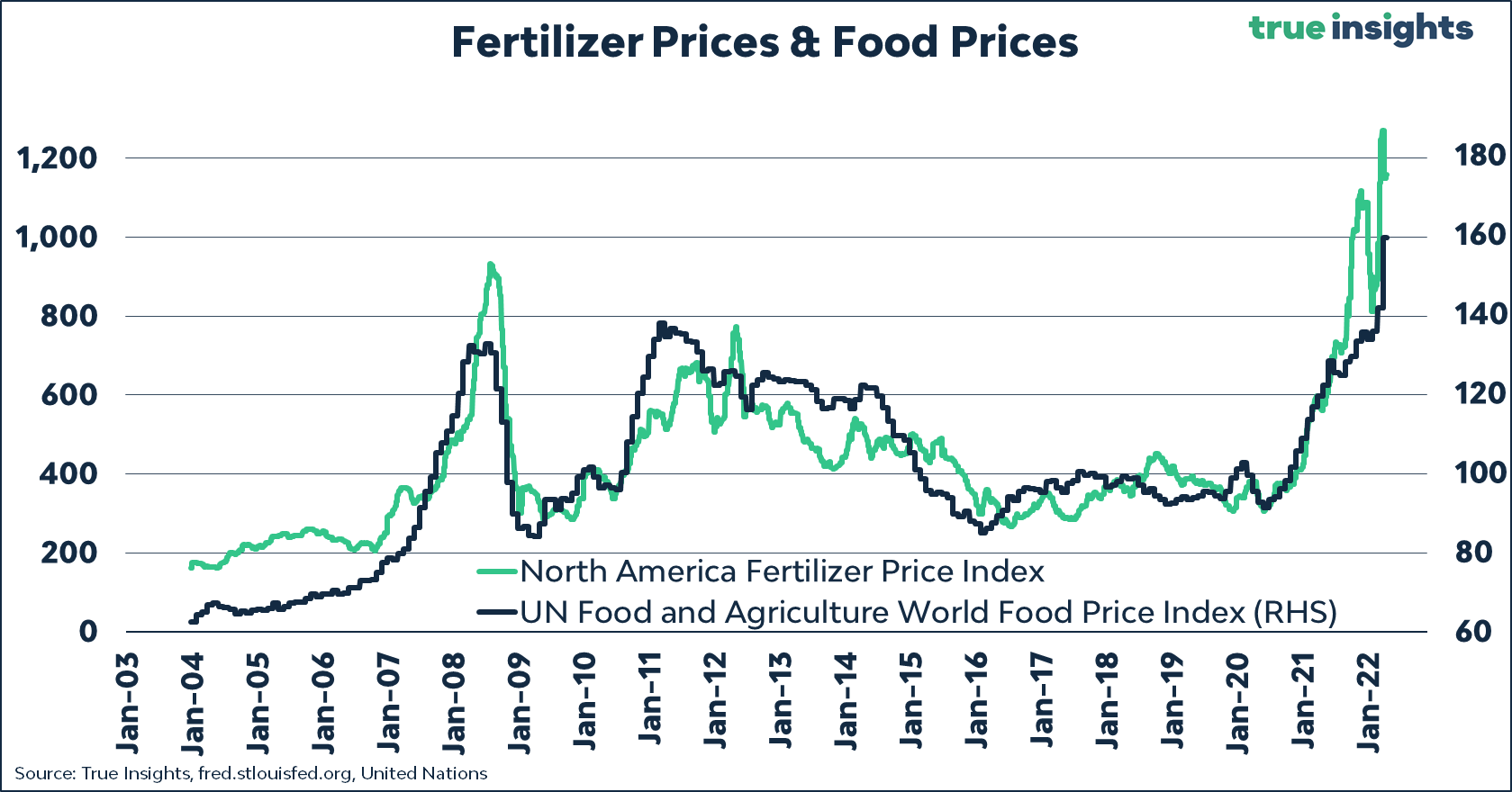

PPI (inflação ao produtor) na Alemanha atingir 31% na comparação com o mesmo período do ano passado.

A situação piora, pelo fato de ainda não existir um consenso sobre até quando esse movimento irá persistir. Abaixo temos um gráfico que mostra a correlação direta entre os preços dos fertilizantes e os preços de uma cesta de alimentos.

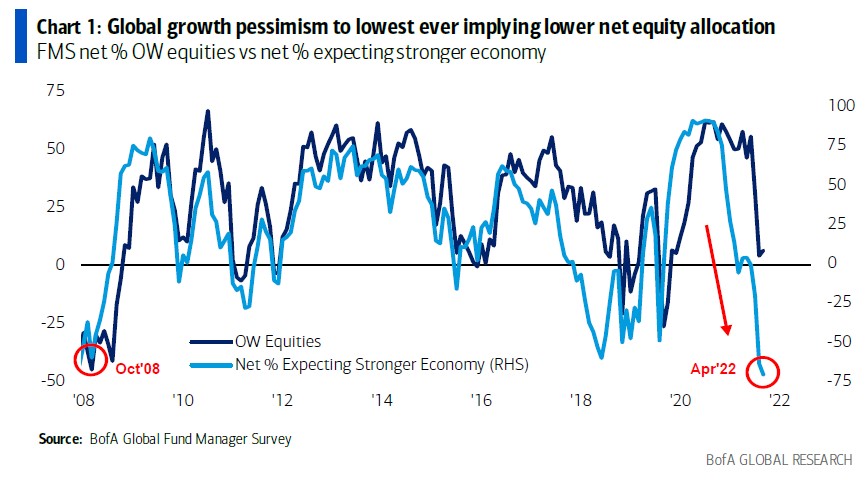

Um cenário de inflação persistente e a possibilidade de haver menor crescimento econômico, fez com que os níveis de pessimismo chegassem próximos dos níveis de 2008, quando ocorreu a crise do subprime nos EUA.

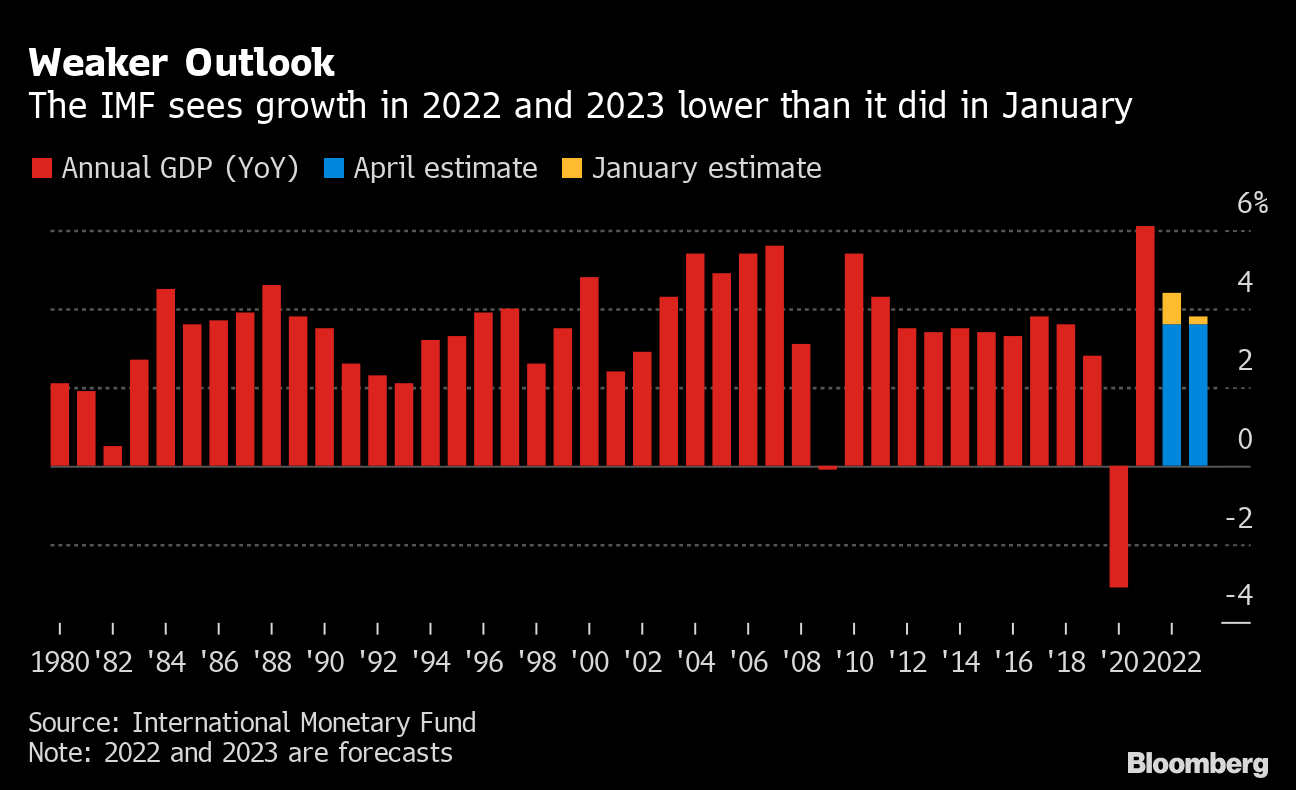

Nessa semana também houve uma revisão das expectativas de crescimento global pelo FMI.

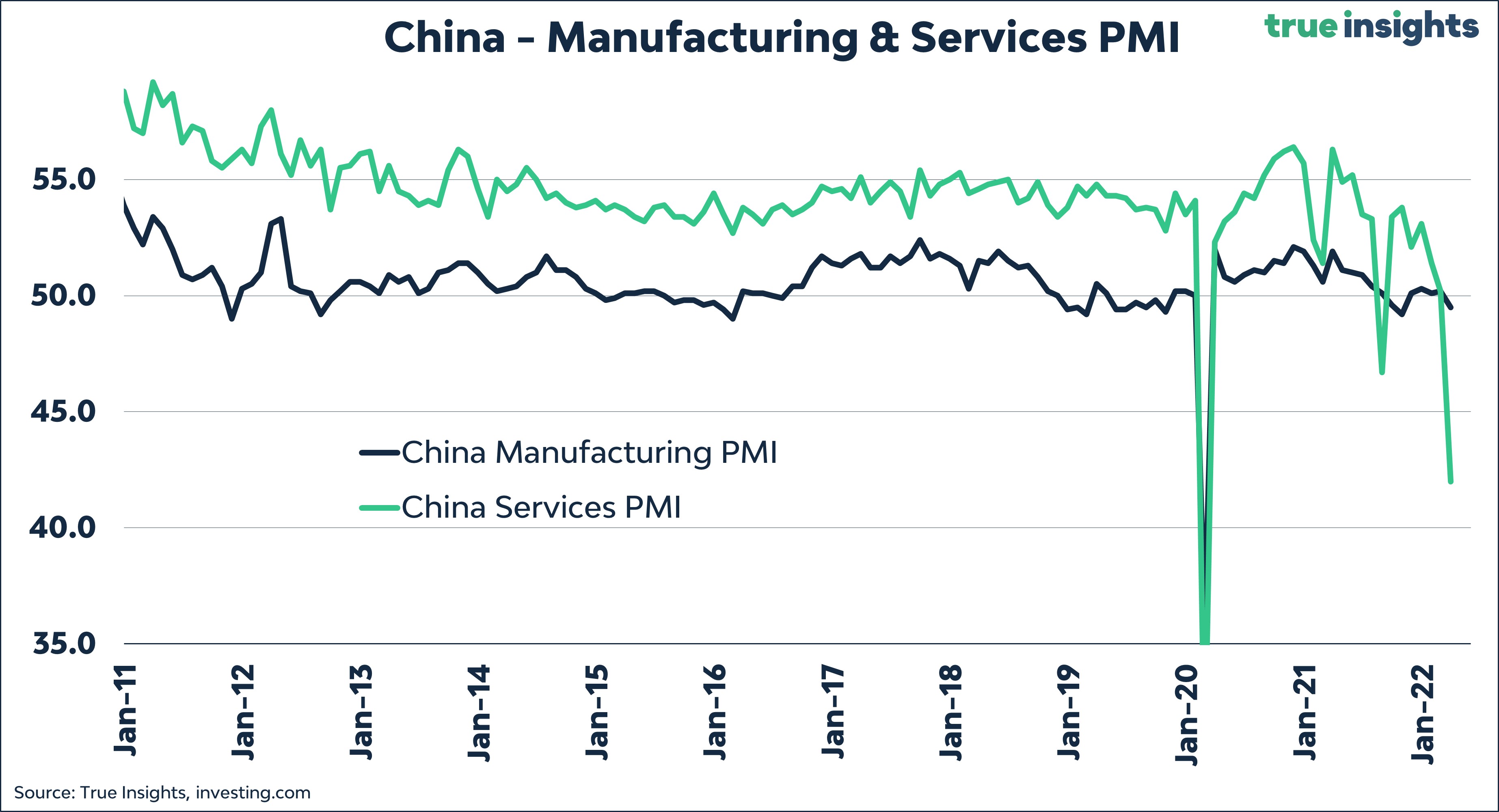

A China também contribuiu negativamente com esse sentimento ao divulgar números fracos de atividade econômica (PMI) por conta dos lockdows que ainda atingem a região.

Cenário corporativo

A temporada de balanços começou aqui no Brasil, tendo a Usiminas como a primeira grande empresa a divulgar os seus resultados.

Usiminas (USIM5) | 1T22: Apresentando margens mais pressionadas: A Usiminas apresentou resultado abaixo do esperado pela Genial: seus números no 1T22 vieram abaixo das estimativas em quase todos os indicadores de maiores relevâncias: receita, EBITDA e lucro. A queda na receita reflete uma menor participação da mineração em virtude das chuvas o que por sua vez provocou volume inferior de produção e consequentemente de vendas.

Também houve a divulgação de algumas prévias operacionais.

Azul (AZUL4) e Gol (GOLL4) | Prévias de tráfego março de 2022: Azul e Gol divulgaram os dados de tráfego aéreo relativos ao mês de março. Do ponto de vista operacional os dados foram positivos, ambas as empresas seguem apresentando melhora nas principais métricas, em relação aos terríveis anos de 2020 e 2021. Em março, o principal destaque é a volta da demanda do segmento corporativo. Do lado negativo tivemos a alta do petróleo, que para nossa surpresa, não interferiu tanto nos dados operacionais de março. Nesse cenário, entendemos que parte dos custos estão sendo repassados para os consumidores, refletindo em aumentos nas tarifas. Os dados reportadas por Azul (AZUL4) e Gol (GOLL4) apresentaram melhora em relação ao mês de fevereiro.

Vale (VALE3) | Prévia de produção e vendas 1T22: Os efeitos de sazonalidade mais uma vez causaram produções inferiores do lado de minério de ferro da Vale, com efeitos sentidos tanto na Estrada de Ferro Carajás quanto nas suas operações nos Sistemas Sul e Sudeste devido às fortes chuvas no 1T22. Ainda, observamos atrasos na obtenção de licenças, desempenhos abaixo dos esperados em S11D e Sossego e, grandes manutenções. A Vale reiterou seu guidance previsto para 2022 de minério de ferro (entre 320 a 335 Mt).