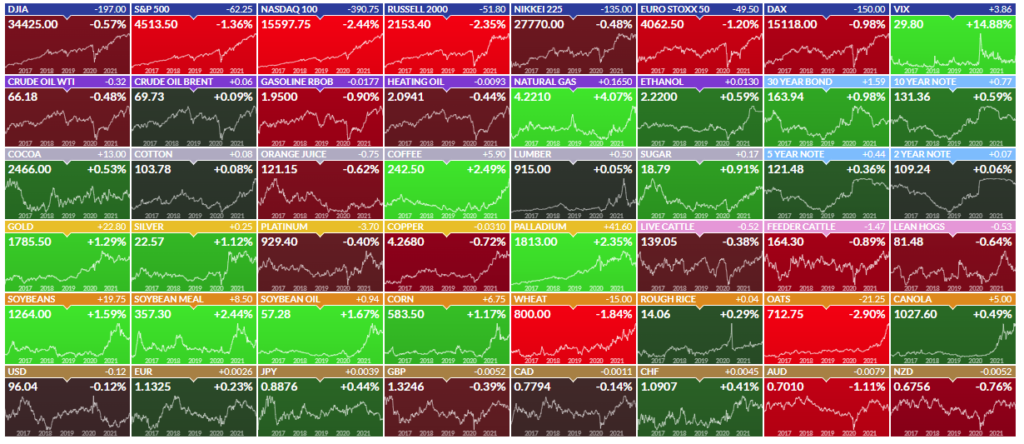

A primeira semana de dezembro foi marcada pela volatilidade dos mercados globais, que foram influenciados por notícias relacionadas a nova variante da Covid-19 (Ômicron), agenda macroeconômica no Brasil e no mundo, declarações hawkish dos membros do Fed (Federal Reserve) e pela aprovação no Senado da PEC dos precatórios. Semana negativa para bolsas americanas, europeias e asiáticas (Brasil foi exceção), e para algumas commodities (metais industrias, carnes). Do lado positivo commodities agrícolas, energéticas e índices de volatilidade do mercado.

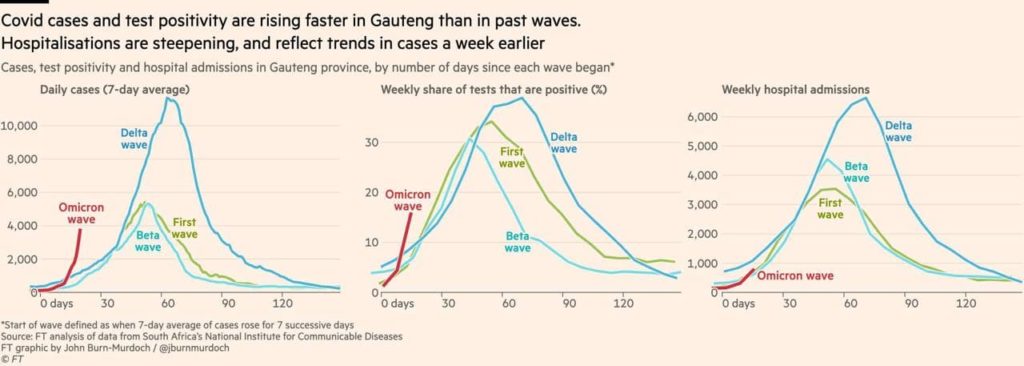

1- Ômicron, a nova variante – o que sabemos até o momento?

A nova variante parece ser mais contagiosa, porém não mais agressiva. Das hospitalizações até o momento, mais de 65% são de não vacinados e o restante daqueles que tomaram apenas 1 dose das vacinas ou nenhuma. A OMS afirma que o fato de os casos de ômicron não adoecerem poderia indicar que as vacinas ainda oferecem proteção. Estudos urgentes para entender a eficácia das vacinas da Covid contra o ômicron começaram em uma colaboração global que pode render respostas em alguns dias. Até uma definição de comprovação científica, seria prematuro concluir que precisaremos modificar vacinas ou que são eficazes.

Sob a ótica econômica, dentro de um cenário negativo poderemos acompanhar lockdowns pontuais e localizados com efeito econômico marginalmente negativo. Devermos ver uma resposta definitiva nas próximas semanas. Até lá, os mercados tendem a ficarem mais voláteis.

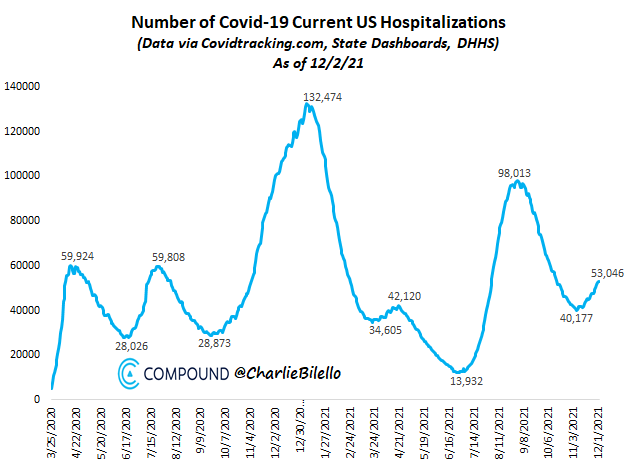

As hospitalizações de Covid-19 nos EUA aumentaram 12% na última semana. Esta é a 5ª maior onda de Covid desde o início da pandemia. Tudo começou no início de novembro e é provável que continue durante o novo ano com clima mais frio e interações internas mais frequentes.

2- Inflação no mundo

A inflação na Alemanha disparou para 5,2% em novembro, o nível mais alto desde junho de 1992. A última vez que a inflação alemã foi tão alta, a taxa de desconto do Bundesbank estava em 8% e foi elevada logo depois para 8,75%. No entanto, a partir de hoje, a taxa de depósito do BCE está em -0,50%.

Inflação muito alta costuma ser um problema para banqueiros centrais e governantes, mas diferente do que poderia ser esperado, existe ainda uma postura dovish por parte do Banco Central Europeu defendendo a tese de não elevação de juros em 2022 conforme matéria da Reuters. (Veja Aqui)

O surgimento da Ômicron dá ao BCE outro motivo para repetir sua mensagem dovish, se quiser. Ainda assim, a menos que a nova variante mate a recuperação, isso não reduz as chances de as expectativas de inflação se tornarem desprotegidas.

3- Inflexão nos PMI

Os PMIs de manufatura, incluindo o Índice de Manufatura ISM, mostraram resiliência considerável nos últimos meses. Porém, podemos estar próximos de um ponto de mudança (inflexão) destes indicadores, já que uma série de indicadores antecedentes já sinalizam uma redução nas atividades tanto nos EUA quanto na Europa.

O crescimento do PIB deve desacelerar consideravelmente na segunda metade de 2022, mas não o suficiente para impedir os bancos centrais de um aperto monetário gradual. Portanto, as circunstâncias de mercado de 2022 para ativos de risco serão muito diferentes em comparação com este ano. Atenção!

4- Fed menos tolerante com a inflação

O diretor do Federal Reserve de St. Louis, James Bullard, defendeu na última sexta-feira que o Federal Reserve (Fed) seja mais célere em relação ao fim do “tapering”, em meio à pressão inflacionária, citando que o processo possa ser concluído até março de 2022.

Segundo ele, é consenso que os membros da autarquia desejam acelerar o fim da redução de estímulos à economia americana, que permitirá subir a taxa de juros caso seja necessário. Mercado de trabalho provavelmente se fortalecerá com o PIB já ultrapassando o pico pré-pandêmico e podendo subir consideravelmente. Sobre a nova variante da Covid-19, Bullard disse que é muito cedo para avaliar o impacto da Ômicron na economia americana.

Importante mencionar que não somente James Bullard, mas também Jerome Powel, presidente do Fed, já indica um processo de normalização monetária mais rápido. Caso isso se confirme, o grande vencedor será o Dólar (DXY).

5- Payroll nos EUA

Em novembro, houve criação líquida de 210 mil empregos em setores não-agrícola (Nonfarm Payroll), ante um resultado revisado de 546 mil em outubro. O resultado veio abaixo da expectativa mediana de mercado que aguardava a criação de 573 mil postos de trabalho.

As principais contribuições positivas foram nos segmentos de serviços profissionais e administrativos; transporte e armazenamento; construção; e na manufatura. Por outro lado, observamos uma queda no varejo.

Na passagem de outubro para novembro, a taxa de desemprego recuou 0,4 p.p. atingindo o patamar de 4,2%, surpreendendo positivamente o mercado que tinha o consenso de uma taxa de 4,5%. No mesmo período, o número de desempregados recuou em 542 mil alcançando ao todo um número de 6,9 milhões de desempregados.

Payroll foi mais fraco, e abaixo do esperado, mas com taxa de desemprego mais baixa. Acreditamos que nos próximos meses, o Payroll se mantenha forte. Mesmo após divulgação do dado, membros do Fed seguem passando mensagem mais dura.

Veja maiores informações em nossa publicação: Payroll – Nov. 2021: forte queda da taxa de desemprego mesmo com baixa criação líquida de empregos

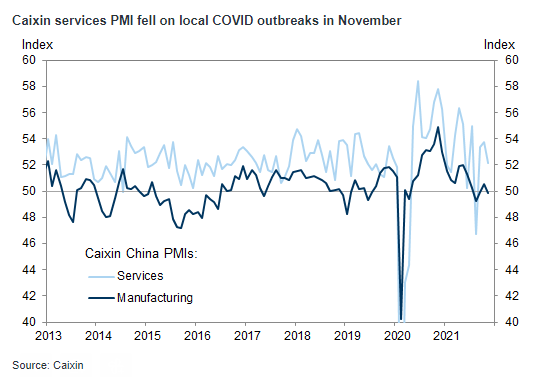

6- China ainda sem sinais de recuperação

Na China, o Caixin Services PMI apresentou queda em novembro, apontando para uma economia doméstica que ainda enfrente enormes desafios. O país está administrando um novo surto de Covid e o mercado imobiliário, a despeito de leve melhora sazonal, ainda apresenta uma atividade muito abaixo dos anos anteriores.

O Índice Hang Seng China Enterprises já acumula uma perda de 22% este ano e está no nível mais baixo desde maio de 2016. É um dos índices de ações globais com pior desempenho este ano em conjunto com o índice Brasileiro. As ações de tecnologia chinesas, componentes relevantes desse índice, sofrem este ano com os fortes ataques regulatórios. A última “vítima” foi a Didi, empresa listada na bolsa de NY e dona do aplicativo 99 que sinalizou sua deslistagem da bolsa americana para eventual IPO nas bolsas de Hong Kong.

7- Principais dados econômicos divulgados sobre Brasil

▪ Em outubro, houve criação líquida de 253 mil postos de trabalho formal, em linha com a nossa expectativa, porém levemente pior que a projeção mediana do mercado (260 mil, Broadcast). No mesmo mês do ano passado, houve saldo positivo de 366 mil vagas. Em 2021, foram criadas 2,645 milhões de postos de trabalho formal, ante destruição de 408,5 mil vagas no mesmo período do ano passado. Em 12 meses, o saldo chegou a 3,1 milhões de vagas criadas. Veja maiores informações sobre

▪ O PIB recuou 0,1%, no terceiro trimestre desse ano comparado ao segundo trimestre, na série com ajuste sazonal. O resultado veio pior que o projetado pelo mercado, que aguardava avanço de 0,1%. Em relação ao mesmo trimestre do ano anterior, o PIB avançou 4,0% a/a. Apesar do recuo no trimestre, o resultado foi impactado pela forte contração do setor agropecuário, que recuou -8,0% t/t (em relação ao 2º tri de 2021). Veja maiores informações sobre.

▪ A produção industrial recuou 0,6% m/m em outubro frente setembro (série com ajuste sazonal), pior que o projetado pelo mercado, que aguardava avanço de 0,7% m/m (Broadcast). Esse foi o quinto resultado negativo consecutivo (com perda acumulada de 3,7% nesse período). Veja maiores informações sobre.

Diante das sinalizações mais fracas sobre o desempenho da economia brasileira, mesmo com inflação ainda persistente, houve uma redução nas expectativas sobre a Selic terminal em 2022.

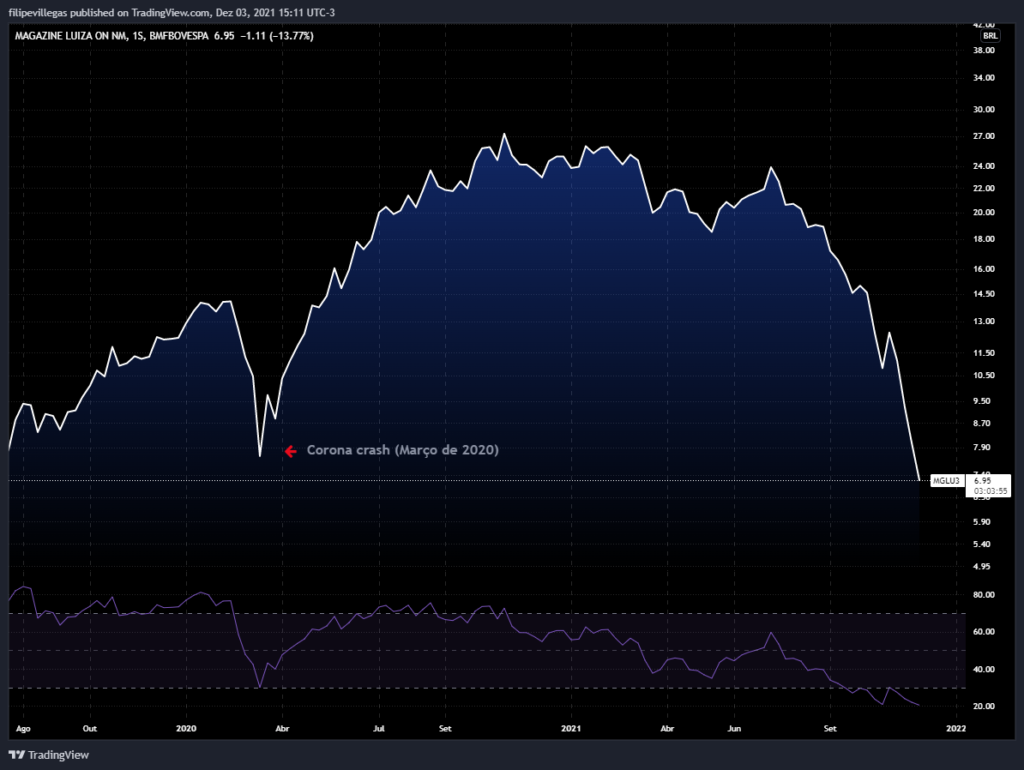

8- Magalu retorna para o fundo de 2020 (corona crash)

O setor de e-commerce segue liderando o movimento de baixa da bolsa brasileira, influenciado por alguns fatores. (i) Inflação alta, (ii) desaceleração econômica, (iii) alta da Selic e (iv) aumento da concorrência. Por outro lado, mesmo diante de um cenário negativo, faz sentido Magalu estar à níveis pandêmicos? Acreditamos que não.

Gostou? Deixe seu comentário!