A Inteligência Artificial está sugando o capital do mundo. E no Brasil, quem vence: Macro ou Micro?

Na Carta dos Estrategistas destacamos que maio de 2026 será lembrado como um dos meses de maior divergência entre mercados na história recente. Em uma ponta, ativos ligados à Inteligência Artificial registraram valorizações extraordinárias: a Micron Technology avançou 87,86% em 30 pregões, encerrando o mês a US$ 971,56; o índice de semicondutores da Filadélfia, o SOX, subiu 22,14%, saindo de 10.503 para 12.829 pontos; e o ETF da bolsa sul-coreana, o EWY, acumulou alta de 28,04%, refletindo a exposição da Coreia do Sul à cadeia global de semicondutores e memória.

Na outra ponta, o Ibovespa recuou 7,22% no mês, consolidando sua sétima semana consecutiva de queda, sequência que não se via desde 2004. O fluxo estrangeiro foi o principal vetor da deterioração: investidores não residentes retiraram aproximadamente R$ 15 bilhões da bolsa brasileira ao longo do período, num movimento contínuo e sem contrapartida compradora relevante. O contraste não é conjuntural. É estrutural. E compreendê-lo é o ponto de partida para a alocação de junho.

Por que a inteligência artificial está absorvendo o capital global

A narrativa da Inteligência Artificial deixou de ser uma tese setorial para se tornar o principal organizador de fluxos de capital no mundo. Um dado que ilustra de forma didática essa transição é o da construção civil americana: pela primeira vez na história, em novembro de 2025, os gastos com construção de data centers nos Estados Unidos superaram os gastos com a construção de prédios comerciais. De março de 2022 a março de 2026, os investimentos em data centers cresceram 336%, passando de uma taxa anual de US$ 11 bilhões para um recorde de US$ 50 bilhões. No mesmo período, os gastos com escritórios recuaram 34%, de US$ 65 bilhões para US$ 43 bilhões. Em março de 2026, data centers já representavam 3% de todo o gasto privado em construção nos Estados Unidos, superando a participação de 2,6% dos projetos de escritórios.

Essa dinâmica não se restringe à construção. Ela se replica em semicondutores, em armazenamento de energia, em infraestrutura de redes e em toda a cadeia de fornecimento que sustenta o crescimento exponencial da capacidade computacional global. O armazenamento em baterias, por exemplo, cresce em ritmo recorde, com adições previstas para os próximos anos que superam em 40% o volume instalado em 2024/25, consolidando-se como infraestrutura essencial para os sistemas modernos de energia que alimentam os centros de dados.

Projeções indicam o S&P 500 em 8.000 pontos, sustentado precisamente por essa concentração de fluxo em tecnologia e infraestrutura digital. O mercado não está apenas comprando ações. Está comprando a tese de que a Inteligência Artificial é a próxima plataforma tecnológica de escala global, e está disposto a pagar por isso independentemente do ciclo de juros americano.

O efeito colateral desse movimento é direto para mercados emergentes: o capital que historicamente migrava para economias com valuation comprimido, commodities e juro real elevado está sendo redirecionado para a cadeia global da IA. O Brasil, por não participar diretamente dessa cadeia, tem sido sistematicamente preterido nessa rotação.

Brasil: Macro desafiador, micro nunca tão barato

O cenário doméstico oferece poucos catalisadores de curto prazo. A Selic permanece em 14,50%, com o Copom de 17 de junho posicionado para entregar o que o mercado precifica como o provável último corte do ciclo. A inflação de serviços segue acima de 6%, mantendo o BC em postura vigilante. As taxas longas permanecem pressionadas por incertezas fiscais que não se resolvem no curto prazo, e o calendário eleitoral de 2026 começa a exercer influência crescente sobre a percepção de risco dos investidores institucionais estrangeiros.

Foi esse conjunto de fatores que motivou a saída técnica de capital ao longo de maio. O fluxo vendedor estrangeiro não reflete necessariamente deterioração dos fundamentos microeconômicos das empresas brasileiras. Reflete um ambiente macro que, neste momento, não oferece a clareza de narrativa que o capital tático exige para se posicionar com convicção.

E é precisamente aí que reside a assimetria. Hoje, aproximadamente 20 empresas listadas na bolsa brasileira negociam próximas dos menores múltiplos observados nos últimos 10 anos. Companhias com geração de caixa comprovada, posição de liderança em seus segmentos e histórico consistente de retorno ao acionista operam com desconto que, em circunstâncias normais, atrairia fluxo significativo. O segmento de small e micro caps, em particular, registra o maior desconto histórico em relação ao Ibovespa, num nível que, como documentamos no Call do Estrategista de abril, superou 92% de todas as observações da série desde 2025.

A história dos mercados é consistente nesse ponto: no curto prazo, o macro costuma dominar os preços. Fluxos, juros e percepção política determinam a direção dos ativos. No longo prazo, contudo, o micro invariavelmente prevalece. Empresas que geram caixa, crescem e alocam capital eficientemente tendem a ser corretamente precificadas pelo mercado, independentemente do ambiente macro que as circunda em determinado momento.

O maior risco para o investidor neste ambiente não é o de estar errado sobre o Brasil. É o de assumir uma posição extrema em qualquer direção: vender tudo e perder o ponto de inflexão quando o ciclo virar, ou comprar tudo e ignorar que o gatilho para a reprecificação ainda não está claro.

Alocação proposta para junho de 2026

Diante desse quadro, nossa proposta de posicionamento para junho parte de um princípio central: disciplina de alocação em ambiente de incerteza elevada. Não é o momento de concentração, nem de ausência total de risco. É o momento de construir um portfólio que remunera o investidor enquanto aguarda os gatilhos de reprecificação nos ativos domésticos, sem abrir mão de participar da tendência mais limpa que o mercado global oferece.

A estrutura sugerida é a seguinte.

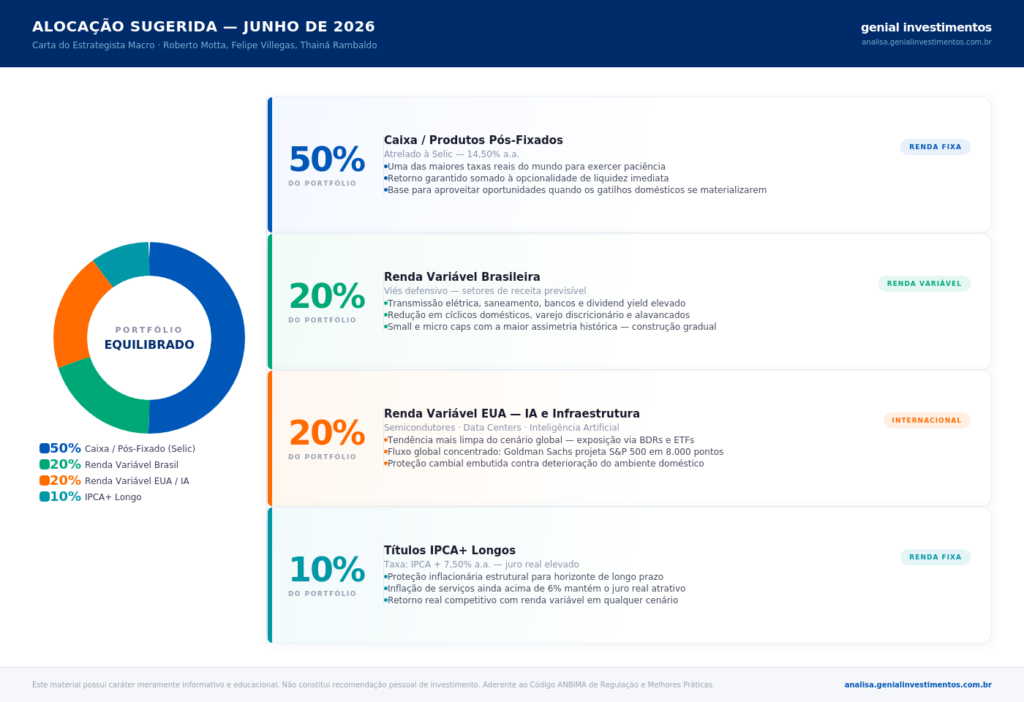

50% em caixa via produtos pós-fixados atrelados à Selic. Com a taxa básica em 14,50%, o investidor é remunerado com uma das maiores taxas reais do mundo para exercer paciência. Essa perna é simultaneamente retorno e opcionalidade: mantém liquidez para aproveitamento de oportunidades à medida que os gatilhos domésticos se materializem.

20% em renda variável brasileira, com viés defensivo. A preferência recai sobre setores com receita previsível e baixa sensibilidade ao ciclo de juros: transmissão de energia elétrica, saneamento, bancos com retorno ao acionista consistente e empresas com dividend yield elevado. Reduzimos a exposição a cíclicos domésticos sensíveis a juros, varejo discricionário e companhias com alavancagem elevada.

O segmento de small e micro caps merece atenção especial pela assimetria que oferece, mas deve ser construído gradualmente e com horizonte de médio prazo, não como aposta de tendência imediata.

20% em renda variável americana com exposição aos temas estruturais de Inteligência Artificial, Semicondutores e Data Centers, via BDRs e ETFs. Essa é a tendência mais limpa disponível no cenário atual e onde o fluxo global permanece concentrado. A exposição cambial embutida nessa alocação também cumpre função de proteção em cenários de deterioração do ambiente doméstico.

10% em títulos IPCA+ longos, com taxas próximas de IPCA mais 7,50% ao ano. Com a inflação de serviços ainda pressionada e as expectativas de médio prazo acima da meta, esses títulos oferecem juro real elevado com proteção inflacionária estrutural, sendo particularmente adequados para investidores com horizonte de longo prazo.

A principal pergunta para junho não é se o Brasil está barato. Provavelmente está.

A principal pergunta é quando o mercado voltará a precificar fundamentos em vez de fluxos. Enquanto a Inteligência Artificial continuar absorvendo parcela crescente do capital global, os ativos ligados a essa cadeia tenderão a liderar os retornos. Entre a força da IA e o desconto do Brasil, o investidor não precisa escolher um único lado.

A alocação equilibrada proposta permite participar de ambos, com disciplina de risco e sem abrir mão da remuneração que o ambiente de juro real elevado oferece a quem tem paciência para esperar o ciclo virar. No curto prazo, o fluxo domina. No longo prazo, os fundamentos vencem. Essa convicção orienta nosso posicionamento para o mês.

Para operacionalizar essa alocação, o investidor pode se apoiar diretamente nas carteiras recomendadas da Genial para o mês de junho. A perna de renda variável brasileira encontra correspondência na carteira Dividendos 5+, que reúne empresas de receita previsível, baixa sensibilidade ao ciclo de juros e retorno consistente ao acionista, exatamente o viés defensivo que defendemos neste momento.

A exposição internacional aos temas de Inteligência Artificial, Semicondutores e Data Centers pode ser construída a partir das carteiras BDR 5+ e ETF Macro, que concentram a tendência mais limpa do cenário global.

Já a perna de caixa e juro real elevado se conecta à carteira RF+, voltada a produtos pós-fixados e títulos IPCA+ de juro real atrativo. A combinação dessas quatro carteiras traduz a tese desta carta em posições concretas, com disciplina de risco e horizonte definido.

-> Acesse as carteiras recomendadas