A semana foi positiva para as principais bolsas globais, porém, a redução nos ganhos passou um “gostinho amargo” depois dos resultados corporativos das Big Techs abaixo das expectativas e dos dados sobre o mercado de trabalho norte-americano. Mercado local passou por dias de volatilidade com novas falas do presidente sobre independência do Banco Central e metas de inflação. Semana que vem temporada de balanços aqui no Brasil ganhará tração.

Fed sobe juros em 25 pontos-base e sinaliza novas altas da mesma magnitude

O banco central norte-americano decidiu, de forma unânime, elevar a taxa básica de juros em 25 bps, reduzindo mais uma vez o ritmo de aperto. Essa mudança já vinha sendo esperada pelo mercado há algum tempo e foi respaldada pelo amplo conjunto de dados divulgados no período. Confira a análise.

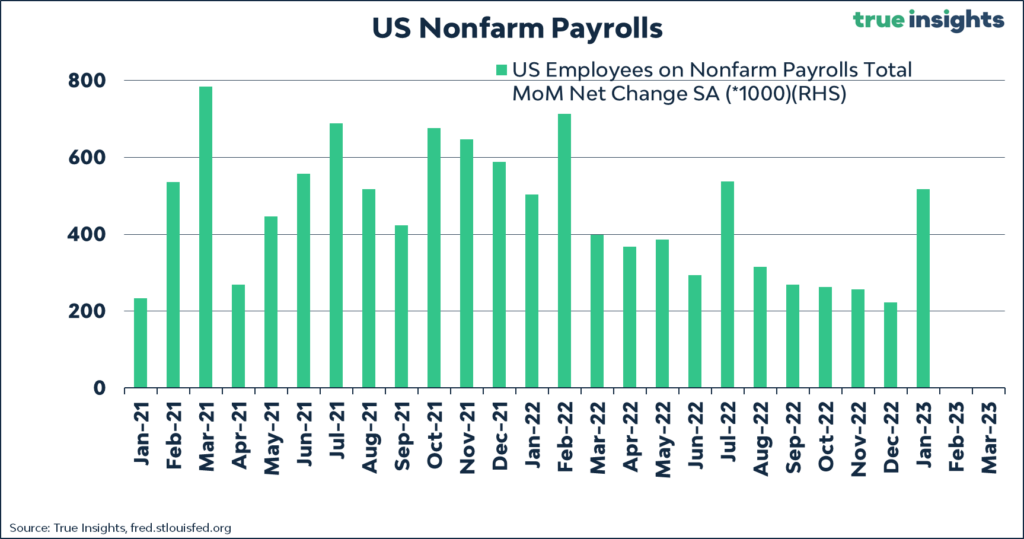

Payroll: Criação de vagas surpreende para cima

A criação líquida de 517mil empregos em setores não agrícolas (nonfarm payroll) nos EUA surpreendeu muito as expectativas dos analistas que esperavam a criação de apenas 188 mil vagas (mediana, Bloomberg) em janeiro. Além disso, revisões positivas nos meses de novembro e dezembro adicionaram71mil empregos criados a mais. O número de novembro saiu de 256 mil para 290 mil, enquanto o número de dezembro saiu de 223 mil para 260 mil.

A média de ganhos salariais por hora aumentou US$ 0,10(0,3%m/m), vindo em linha com o esperado pelo mercado, alcançando o nível de US$ 33,03por hora trabalhada. Com este resultado, em 12 meses, o salário médio por hora acumulou alta de 4,4%, levemente acima das estimativas (4,3%). Nessa mesma métrica houve desaceleração de 0,4p.p. na passagem de dezembro para janeiro, acelerando um pouco a tendência de arrefecimento na dinâmica dos salários. Contudo, esta medida ainda segue substancialmente acima da meta de inflação de 2,0%ao ano, o que indica que o banco central norte-americano tem algum caminho a percorrer para desaquecer o mercado de trabalho.

EUA: Temporada de Balanços

Caterpillar (CAT) superou as expectativas de receitas dos analistas, mas que trouxe um lucro abaixo da média esperada pelo mercado. A companhia divulgou números que foram afetados negativamente por mudanças no valor do dólar americano em comparação com moedas de outros países, principalmente em seus negócios de maquinário, energia e transporte (ME&T) – um dólar mais forte faz com que os ganhos no exterior sejam mais fracos quando convertidos de moedas estrangeiras. (Avenue)

General Motors (GM) superou as expectativas dos analistas, fazendo as ações saltarem mais de 8% no dia. A fabricante americana de carros, além de terminar 2022 com um excelente 4º trimestre, divulgou um guidance bem acima do consenso do mercado para 2023. Os resultados da montadora mostraram que os temores do mercado de que fatores macroeconômicos prejudicariam os preços e a demanda de carros da GM ainda não se materializaram – essa perspectiva se estende para janeiro de 2023. (Avenue)

MetaPlataforms (META) surpreendeu positivamente o mercado, superando expectativas de receitas. Meta apresentou queda de -4% nas suas receitas, marcando o terceiro declínio seguido no top line. Já os seus custos seguiram em alta expandindo-se +22% na comparação anual – apesar do anúncio da demissão de 11 mil pessoas recentemente, o número de funcionários aumentou +20% em 2022 para mais de 86 mil funcionários. Olhando a frente o CEO, Mark Zuckerberg, informou que o foco para 2023 é em eficiência e seu guidance de receita (entre US$26 bilhões e US$ 28,5 bilhões) ficou acima do esperado pelo mercado (US$ 27,1 bilhões). Por outro lado, a estimativa de custo foi reduzida para um valor entre US$ 89 a US$ 95 bilhões – estava entre um range entre US$ 94 a US$ 100 bilhões. (Avenue)

Alphabet, dona da plataforma Google, reportou números que vieram abaixo das expectativas do mercado, o que fez as suas ações devolverem todo o ganho de 7% que tiveram durante o pregão regular. Entre os destaques, além do resultado da Alphabet aquém das expectativas e crescimento de apenas +1% na base anual da sua principal forma de monetização, que é o buscador do Google, também vimos a receita de publicidade do YouTube vir menor do que o esperado, US$ 7,96 bilhões contra US$ 8,25 bilhões estimados pelo mercado. O único ponto positivo, que chamou a atenção, foi a receita no segmento Other Bets da Alphabet, que inclui a unidade de carros autônomos Waymo, bem como alguns projetos de tecnologia de saúde e os braços de risco da empresa. Essa área cresceu para US$ 226 milhões – acima dos US$ 181 milhões do ano anterior. (Avenue)

Apple reportou números que decepcionaram o mercado, o que fez as suas ações devolverem parte dos ganhos observados durante o pregão regular. Destaques negativos: queda de -8,17% nas receitas de iPhone (total de US$ 65,78 bilhões vs. US$ 68,29 bilhões estimados); queda de receitas com Mac de -28,66% na comparação anual; receitas com outros produtos apresentaram queda de -8,3%. Como ponto positivo, as receitas com Serviços, um segmento importante e de foco para companhia conseguiu seguir entregando crescimento de receitas, nesse caso de 6,4% a/a. (Avenue)

Amazon apresentou números vieram em relação as expectativas do mercado, o que está fazendo as suas ações devolverem todos os ganhos do dia anterior. Entre os destaques, tivemos a divulgação de um guidance para o 1º trimestre bem modesto, ofuscando a receita melhor do que o esperada para o 4º trimestre. A gigante do e-commerce encerrou o seu ano com o crescimento mais lento dos 40 anos em que está de capital aberto. (Avenue)

Decisão da taxa de juros (Copom)

O Banco Central decidiu manter, de forma unânime, a taxa Selic em 13,75% a.a., permanecendo no patamar mais elevado desde dezembro de 2016. O comunicado enfatiza que seguirá vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período suficientemente prolongado será capaz de garantir a convergência da inflação. Confira a análise.

Cenário Macroeconômico – Jan/23 | Excesso de ruído começa a incomodar

Desaceleração global, risco fiscal, inflação e reabertura da China: confira o Cenário Macroeconômico do time Genial, com análises detalhadas de todos os setores da economia do Brasil, EUA, Europa e China.

BRASIL: Lula eleva tom em críticas ao BC

A semana foi de abertura da curva de juros, principalmente os vencimentos mais longos por conta das declarações de viés intervencionista do Presidente. Lula reforçou críticas ao Banco Central um dia após alertas do Copom sobre expectativas inflacionárias. Esse cenário de expectativa de juros mais altos (abertura da curva) é negativo para a economia brasileira e por consequências para a precificação dos ativos ligados à economia local. Seguimos com viés conservador e baixa exposição.

BRASIL: Temporada de Balanços

Metais & Mineração: Assumindo a cobertura | Prévias 4T22, reabertura da China e Outlook para 2023

Estamos assumindo a cobertura do setor de Metais & Mineração, com as empresas Vale (VALE3); CSN Mineração (CMIN3); CSN (CSNA3); Gerdau (GGBR4) e Usiminas (USIM5). Entendemos que esse é um momento oportuno para apresentarmos a nossa perspectiva sobre a reabertura da China em 2023, mercado de commodities de minério de ferro e aço para siderurgia, além de realizarmos a nossa leitura prévia da temporada de balanços do 4T22 do setor.

Itaú (ITUB4) | Perspectiva para 2023 e Prévia 4T22: Com pouca exposição à Americanas e mais preparado para mudanças tecnológicas

Nossa avaliação é que o Itaú está mais preparado e adiantado na jornada de transformação digital entre os bancos incumbentes para fazer frente as novas tecnologias, fintechs e plataformas de investimentos. Ainda, possui menor exposição aos créditos tóxicos de Americanas. Dessa forma, reiteramos nossa recomendação de COMPRAR, mas com redução marginal de preço alvo.

Bradesco (BBDC4) | Perspectiva 2023 e Prévia 4T22: Barato, mas sem gatilhos, rebaixamos para Manter

Apesar de entendermos que as ações do Bradesco estão sendo negociadas a um valor bem descontado de seu nível histórico, abaixo de seu valor patrimonial a 0,93x P/VP22, não vemos nenhum gatilho de valorização no curto prazo. Pelo contrário, com a deterioração do ciclo de crédito, acreditamos que os resultados de Bradesco devam piorar antes de melhorar. O desempenho do 4T22 deve ser fraco e vemos 2023 com um lucro menor que 2022

Locadoras | Prévia de Resultados 4T22: VAMO3, RENT3 e MOVI3

Mais uma vez, o destaque positivo deve ser o segmento de pesados, com volumes fortes de locação, bom nível de rentabilidade e manutenção do bom volume de vendas em concessionárias reportado no 3T22. A entrada do Euro 6 acabou sendo positiva para quem já havia endereçado um bom volume de compras Euro 5. Assim, o Capex efetivo no trimestre ainda carrega consigo um preço médio de compra mais baixo do que devemos observar em 2023.

Indústria | Prévia de Resultados 4T22: RAPT4 e TUPY3

Esperamos um trimestre neutro para o setor de autopeças, com alguns pontos positivos equilibrando o que naturalmente é um trimestre mais fraco por conta da sazonalidade. Além de um enfraquecimento na demanda, o trimestre costuma ter menor uma quantidade de dias úteis, que, somados, reduzem a produção de veículos e implementos e a diluição de custos fixos.

Santander (SANB11) | Resultado 4T22: O Santander reportou um 4T22 bem abaixo das estimativas nossas e do mercado. Com uma baixa rentabilidade, o lucro líquido recorrente foi de apenas R$ 1,6b, caindo substancialmente em -47% t/t e -58% a/a.