Primeira semana do ano com alta volatilidade e informações importantes sobre os planos do Fed (Federal Reserve) sobre política monetária nos EUA. Desempenho positivo para commodities energéticas que acompanharam os avanços do petróleo, e do lado negativo commodities agrícolas e bolsas globais. No Brasil, bolsa tem fraco desempenho apesar da alta de empresas exportadoras e do setor bancário. Varejo e empresas de tecnologia foram os destaques negativos influenciados pela abertura de taxa de juros e movimentações globais.

Fed: dando as cartas

O grande destaque da semana ficou por conta da divulgação da ATA do FOMC (Comitê de Política Monetária Americano) sinalizando ao mercado, que diferente das últimas reuniões, reconhecem que a inflação não é transitória, a economia americana está aquecida e que já estão discutindo a redução do balanço de ativos do Fed.

Assim, segue agora como cenário base o termino do tapering em março deste ano seguido de 3 ou 4 altas de juros em 2022 (ante 2 ou 3 altas que estavam precificadas anteriormente), além de uma discussão que até então não estava no radar sobre a redução do balanço de ativos do Fed. O efeito surpresa ocorre por conta de que no passado essa redução do balanço ocorreu anos depois da subida de juros, algo que pode ser diferente neste ano.

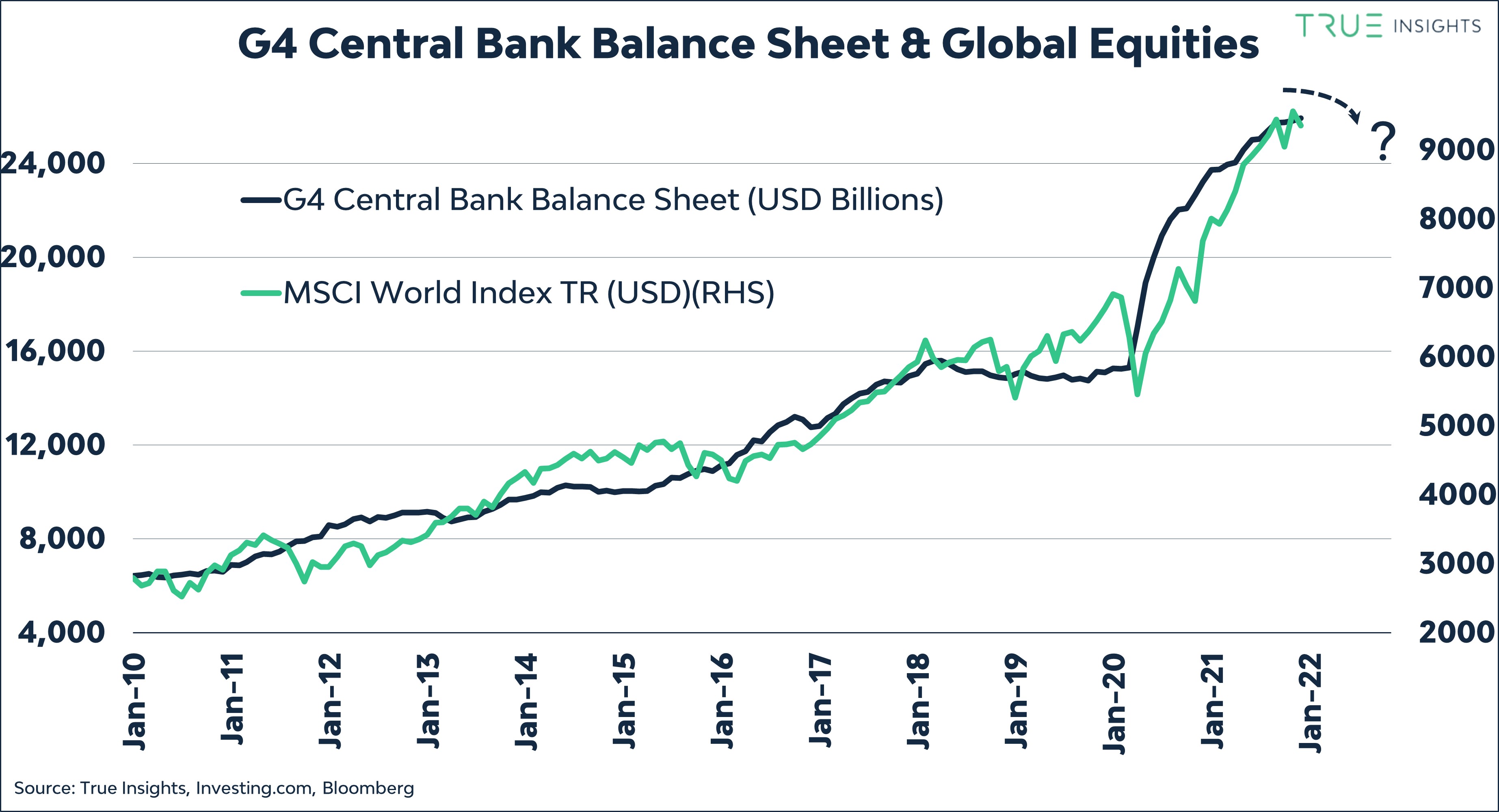

Entender sobre como será a velocidade do plano de voo do Fed sobre o processo de adoção de políticas monetárias mais restritivas é o que determinará o desempenho dos ativos de risco em 2022. Ações de países emergentes, ações de crescimento, tecnologia e criptoativos tendem a ter um desempenho abaixo da média o quanto mais alta for essa velocidade. O gráfico abaixo mostra inclusive a correlação que existe entre o desempenho das ações globais e o tamanho dos balanços dos principais bancos centrais.

EUA: Mercado de trabalho aquecido

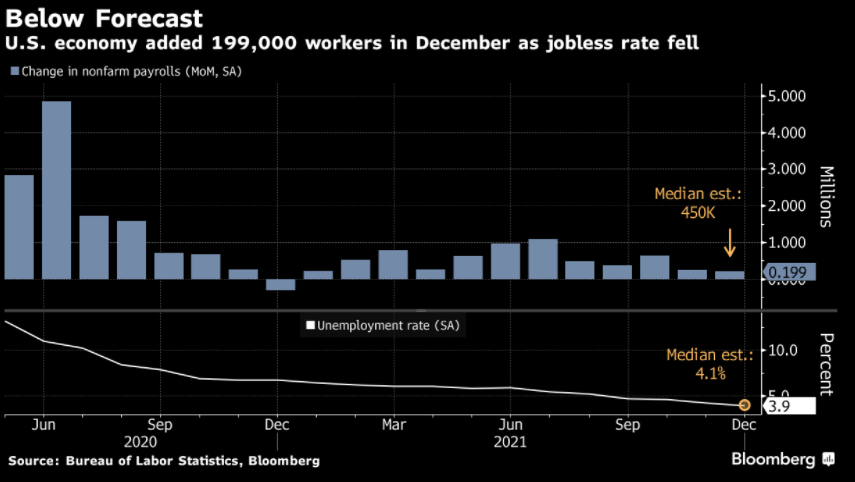

Em dezembro, houve criação líquida de 199 mil empregos em setores não agrícolas (Nonfarm Payroll), ante um resultado revisado de 249 mil em novembro. O resultado veio abaixo da expectativa mediana de mercado, que aguardava a criação de 450 mil postos de trabalho. Apesar disso, a taxa de desemprego recuou 0,3 p.p. atingindo o patamar de 3,9%, surpreendendo positivamente o mercado que tinha o consenso de uma taxa de 4,1%. Embora os dados apontem para uma criação de empregos abaixo do projetado pelo consenso de mercado, diante da significativa queda da taxa de desemprego e de um forte avanço no salário médio por hora, acreditamos que este resultado de dezembro não altera a postura mais hawkish do Fed.

Veja nossa análise completa: Payroll – Dez. 2021: Desemprego abaixo de 4% e mais uma alta salarial

Uma das principais consequências que foram precificadas no mercado recai sobre o movimento das Treasuries parando para uma alta de juros e posterior redução do balanço do Fed.

A velocidade da redução dos estímulos irá influenciar no desempenho de algumas classes de ativos como: Tecnologia, Crescimento (Growth), ações de países emergentes e criptoativos.

China: cobrança por estímulos

Na China, há claros sinais de deterioração da pandemia e a política local de Covid Zero pode ser um grande vento contrário à economia global neste início de ano já que a China é o principal consumidor de commodities do mundo. A dura estratégia adotada pela China contra a Covid-19 resultará em mais problemas econômicos, podendo restringir os gastos do consumidor e interrompendo a produção e o transporte à medida que os surtos de vírus persistem.

Por conta desse cenário, há diversas pressões para que o governo chinês atue de maneira mais presente para dar suporte à economia neste momento. Se isso se confirmar, poderemos acompanhar um movimentação mais positiva para ações chinesas e commodities metálicas.

Duas notícias nos chamaram atenção nessa semana, sendo a primeira que traz um visão mais otimista para o setor imobiliário na China e a segunda que mostra mais uma interversão do governo chinês sobre empresas do e-commerce, o que poderia ser negativo inclusive para big techs nos EUA.

(1) China planeja relaxar “três linhas vermelhas” para encorajar F&A de propriedade estatal – REDD

Brasil: reféns do cenário internacional agravado por problemas locais

Mesmo com Brasília (BSB) de férias, o noticiário fiscal trouxe impacto para os mercados de ações devido a pressões por maiores gastos por parte de servidores públicos federais. Mesmo com a economia dado sinais de fraqueza, o que poderia fazer com que o mercado estimasse uma taxa de juros (Selic) terminal em 2022 menor do que o estimado anteriormente, a pressão por gastos em um ano eleitoral e que se soma ao movimento de alta de juros nos EUA fazem com que ocorra a abertura da curva de juros locais e que por sua vez pressionam os ativos brasileiros. O movimento foi tão intenso que já temos ações do Ibovespa como Positivo (POSI3), Locaweb (LWSA3) e Méliuz (CASH3) com quedas em torno de 20% no ano.

Ações: Início de cobertura

Nessa semana iniciamos cobertura de CSN Mineração (CMIN3), de ações do setor agrícola SLC Agrícola (SLCE3), Brasil Agro (AGRO3) e Boa Safra (SOJA3), Simpar (SIMH3) e TradersClub (TRAD3):

Análise de CSN Mineração (CMIN3): Apostando no crescimento!

Análise de SIMPAR (SIMH3): Compre 3 e leve 6!

Análise de TC (TRAD3): O Bloomberg do varejo!