Na semana anterior à decisão do FOMC (Comitê de Política Monetária do Fed) investidores voltaram às compras depois de semanas. Commodities energéticas e metálicas, ações globais e criptoativos acumularam ganhos, enquanto commodities agrícolas e o Dólar (DXY) se desvalorizaram. A semana foi de surpresa para investidor, que viu o Banco Central Europeu (BCE) subir os juros pela primeira vez desde 2011, acompanhou a temporada de balanços nos EUA e viu que a economia americana e europeia já está refletindo o ambiente inflacionário e de menor expectativa de crescimento. Aqui no Brasil, por conta do recesso parlamentar, nossas ações acompanharam a dinâmica internacional, com destaque para o ótimo desempenho de ações ligadas à economia doméstica e que estavam com preços atrativos.

Economia fraca, Fed menos agressivo?

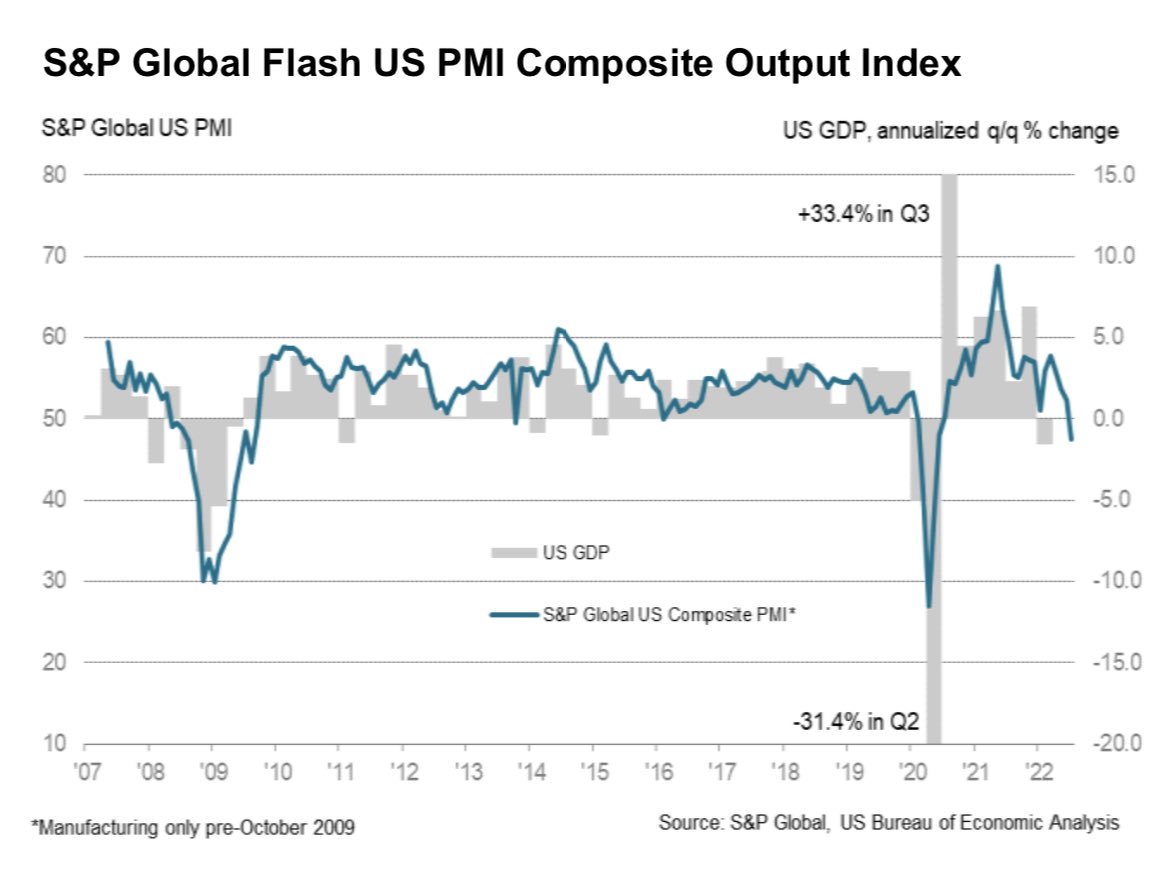

PMI Composto dos EUA recuou abaixo dos 50 pontos, mais precisamente a 47,5, indicando uma contração das atividades de manufatura e serviços.

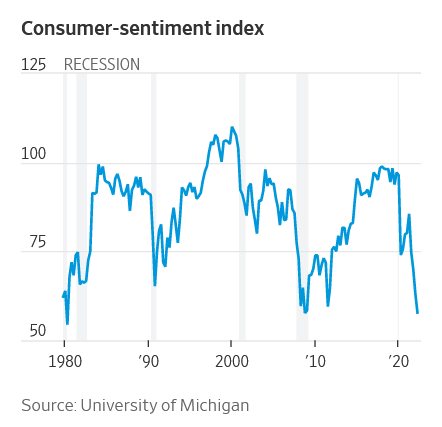

Além da economia estar apresentando sinais de fraqueza, o amplamente seguido índice de sentimento do consumidor da Universidade de Michigan também segue nos mostrando alguns sinais muito negativos.

Com todos esse sinais negativos, mais do que justificam uma postura com baixo nível de otimismo. Segundo pesquisa feita pelo BofA, esse nível está próximo da crise do subprime, em 2008.

Assim, o mercado se preparou para a decisão do Fed, que ocorre na próxima semana. A reação positiva vista nos últimos dias, mostra o investidor ajustando suas expectativas diante da possibilidade do Fed ser menos agressivo por conta dos sinais de fraqueza apresentados nas últimas semanas pela economia americanas.

Primeira vez em 11 anos

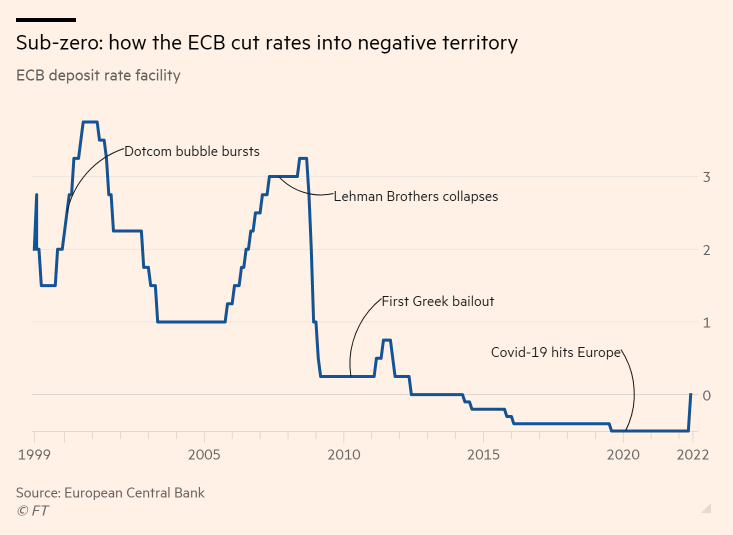

O Banco Central Europeu (ECB) subiu a taxa básica de juros pela primeira vez em 11 anos. O mercado que precificou com maior probabilidade um aumento de 25 bps, foi surpreendido com alta de 50 bps. Esse movimento foi o maior desde 2000, e está sendo visto pelo primeira vez desde 2014.

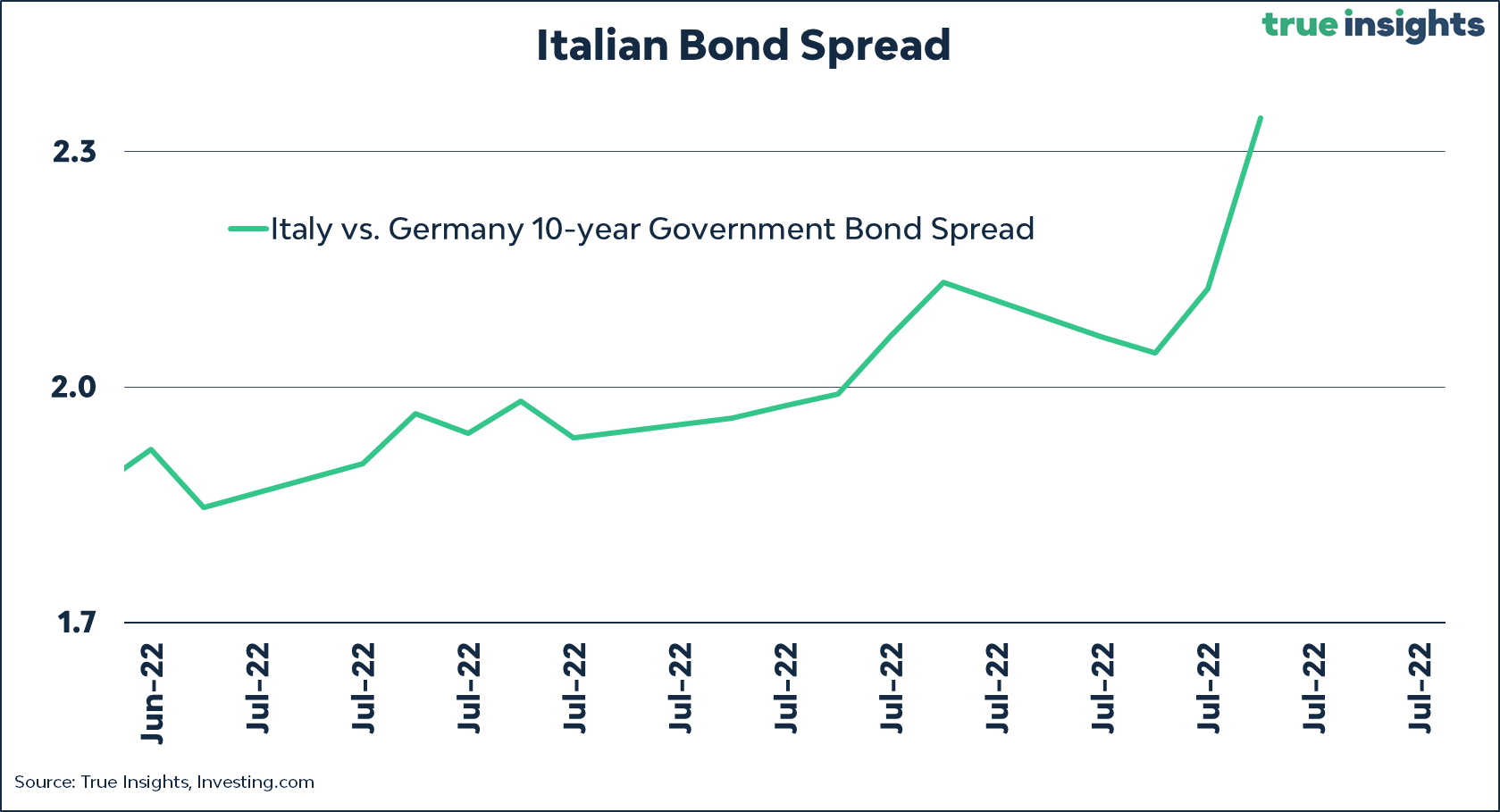

O Banco Central Europeu também anunciou um programa de compra de títulos para os países periféricos, que busca diminuir a diferença entre a taxa de juros dos títulos desses países para com os mais estáveis do bloco, como a Alemanha. Por conta da fragmentação a diferença entre o rendimento dos títulos italianos e da Alemanha segue aumentando.

Nosso time fez um relatório completo sobre essa decisão: Alta de juros na Europa: antes tarde do que nunca

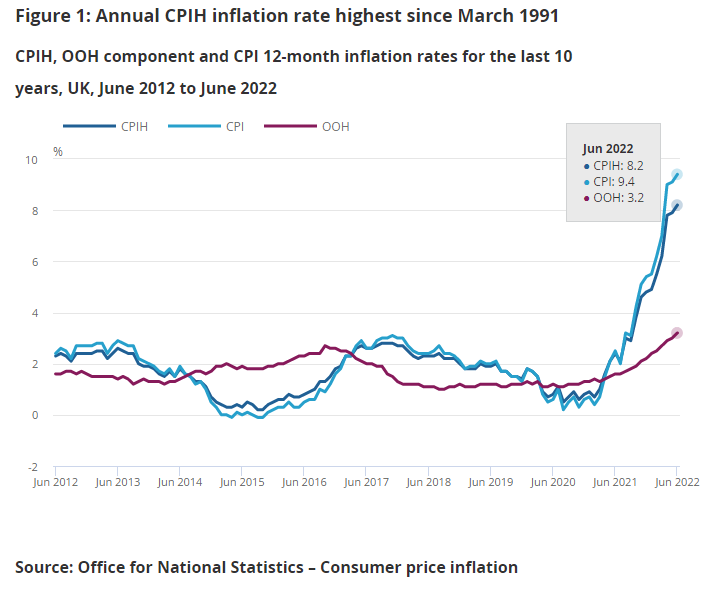

A necessidade desse aumento de juros decorre do cenário inflacionário. Divulgada nessa semana, a inflação no Reino Unido avançou para 9,4% ao no mês de junho, maior número em 40 anos e acima do esperado.

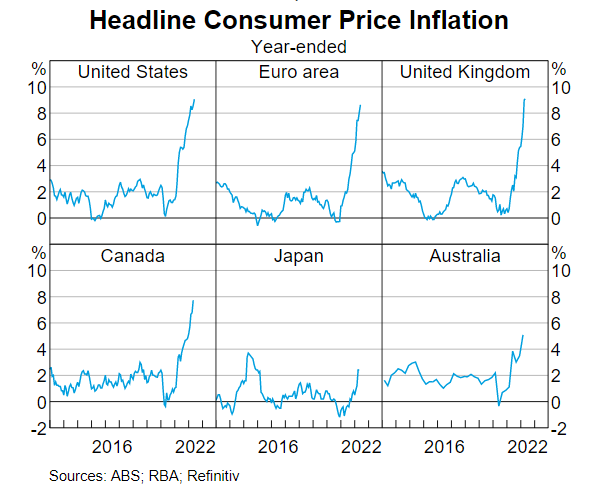

Uma comparação da inflação global em todo o mundo.

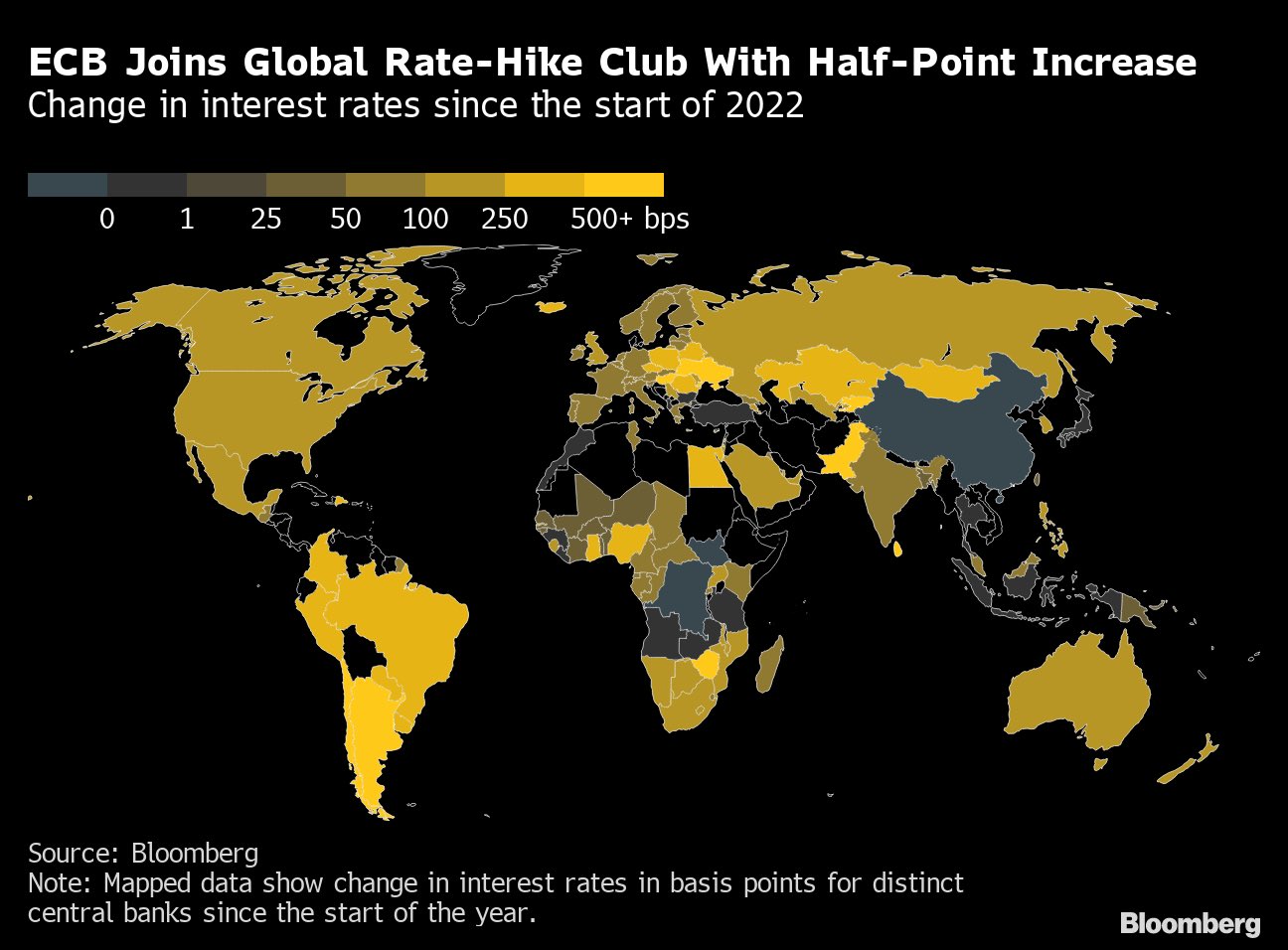

Aqui temos uma mapa sobre como esse processo de subida de juros está ocorrendo no mundo em 2022.

Temporada de Balanços

Datas e Expectativas Temporada de Resultados 2T22

Para esta temporada de balanços o mercado irá acompanhar de perto a eficiência operacional das empresas, ou seja, o quanto que o quadro inflacionário está impactando os resultados corporativos.

Ambev (ABEV3): Prévia de Resultado 2T22

Com o atual cenário econômico no Brasil e pressão nos custos, seguimos mais para o lado do pessimismo com a Ambev.

BB Seguridade (BBSE3): a volta do crescimento de lucro continua

Após anos sem crescimento relevante de lucro, esperamos que o lucro de BB Seg volte a ter avanço robusto em 2022. As dinâmicas favoráveis de melhora da sinistralidade rural e melhora do resultado financeiro das subsidiárias devem contribuir para o lucro também do 2T. Acesse o relatório para saber mais!

Itaú (ITUB4): Prévia 2T22: ROE de 20% continua

Em meio a elevação da inadimplência e do custo de crédito, seguimos mais otimistas com Itaú do que demais bancos privados, dada a boa dinâmica de receitas. Esperamos que o banco siga com um resultado favorável no 2T. Para saber mais acesse o relatório!

CSN (CSNA3): Prévia de Resultado 2T22

Acreditamos que o resultado da companhia incorpore em grande medida os números ruins da mineração, deslocando o resultado consolidado como um todo.

CSN Mineração (CMIN3): Prévia de Resultado 2T22

Com base na evolução do preço do minério de ferro ao longo do tri e os aumentos dos gastos com frete, acreditamos que a empresa deva sofrer significativamente em termos de receita. Além disso, com o crescimento dos custos, a empresa deve apresentar uma compressão de margem EBITDA e lucros inferiores. Acreditamos que o resultado da companhia seja negativo, com alteração de preço-alvo englobando a mudança do cenário macroeconômico e as perspectivas para o minério de ferro.

Fleury (FLRY3): Prévia de resultados 2T22

O 2T22 para Fleury não terá os efeitos de sazonalidade que impulsionam o primeiro trimestre do ano, o que deve significar menor crescimento do volume t/t. O repasse de preços deve manter a receita crescendo a/a, mas uma pressão de custos pode prejudicar a mg. EBITDA. O resultado financeiro prejudicará o lucro líquido, que deve se manter estável a/a.

Locadoras (VAMO3, RENT3 e MOVI3): Prévia de Resultados 2T22

Mesmo sendo um trimestre sazonalmente mais fraco para locação, onde predominam as vendas de carros, esperamos que a volta da demanda de voos corporativos se reflita em aumento nos volumes de aluguéis de carros em aeroportos. Com o segmento de locação mais forte é natural que a taxa de renovação de frota fique abaixo da taxa histórica no período.

Multiplan (MULT3): Prévia de Resultados 2T22

Muitas pessoas já esqueceram dos meses em que os shoppings ficaram fechados, e a Multiplan também já está esquecendo de todos os seus efeitos. Esperamos que neste trimestre o resultado venha forte e já com poucos efeitos negativos da pandemia, voltando à programação normal de shoppings: boa geração de caixa e previsibilidade.

Indústria | Prévia de Resultados 1T22: WEGE3 e AERI3: Prévia de Resultados 1T22

Em linhas gerais, acreditamos que este será um trimestre que poderá surpreender em alguns aspectos. Esperávamos que as empresas fossem ser negativamente por 3 principais fatores: 1) pelos contínuos fechamentos na China, 2) por um câmbio médio inferior ao reportado no 1T22 e 3) pela desaceleração na confiança dos produtores americanos e europeus. Porém, ao analisarmos os dados setoriais reportados fomos surpreendidos positivamente.

Varejo de supermercados | O que esperar do ASAI3, CRFB3 e PCAR3 no 2T22?

Com poder de precificação e proteção à inflação, o varejo de supermercado deve apresentar um forte crescimento no volume de vendas nesse trimestre, principalmente quando olhamos para o modelo de atacarejo (Atacadão e Assaí).

Vivo (VIVT3): Prévia de Resultados 2T22

Acreditamos que o resultado da companhia seja positivo, pautado por um crescimento de receita como resultado de repasse de preços tanto nos serviços móveis quanto nos fixos, ainda que os custos e despesas venham relativamente mais altos, além da pressão da inflação. Incluindo os gastos com a transição da Oi Móvel, acreditamos que a empresa apresente uma natural redução de margem, mas nada preocupante.