Conclusão

Achamos o evento positivo, ainda que no curto prazo, para o case da 3R – ainda que com algumas ressalvas a serem discutidas ao longo do documento. Essencialmente, por se tratar de uma empresa que negocia com múltiplos deprimidos em relação aos demais nomes da indústria, fazendo com que uma reprecificação de múltiplos e eventual apropriação de sinergias faça com que o preço da ação seja mais sensível a esse tipo de notícia.

Além disso, imaginamos que essa proposta coloque alguma pressão na RECV para acabar por fechar o acordo com a 3R Petroleum – evento esse de nossa preferência em relação a proposta da Enauta (maiores detalhes ao longo do documento).

Os fatos

Via fato relevante, a Enauta (ENAT3, sem cobertura) anunciou uma proposta de fusão de negócios entre a sua operação e a da 3R Petroleum. É importante mencionar que a proposta da Enauta envolve todos o ativos da 3R Petroleum. A proposta de fusão feita pela Maha Energy envolvia apenas os ativos on-shore da 3R Petroleum (para maiores informações, clique aqui – Petróleo & Gás | Possível Fusão 3R Petroleum e PetroReconcavo – O que achamos disso tudo?), ficando os ativos off-shore (Papa-Terra e Peroá) de fora desse processo. Dentro da proposta, os acionistas da 3R e Enauta ficariam com 53%/47% da nova empresa formada, respectivamente. O valor anunciado em sinergias esperadas para nova empresa é de US$1,5 bilhões.

De acordo com a nota publicada, a nova empresa traria “significativas vantagens dos pontos de vista operacional, comercial, financeiro, de governança e de administração de riscos. A produção potencial da combinação supera 100 mil barris de óleo equivalente com oportunidade de crescimento composto nos próximos cinco anos e reservas operadas superiores a 700 milhões de barris em portfólio altamente complementar e diversificado.”

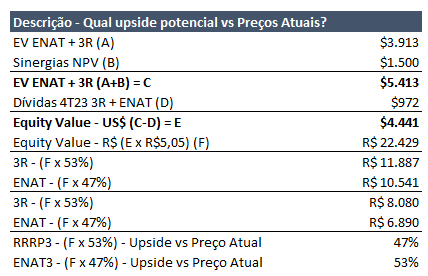

Chamou a atenção a Enauta ter oferecido prêmio aos ativos da 3R mesmo negociando com múltiplos EV/2P superiores à 3R até antes do anúncio do fechamento da proposta (US$6,9/2P vs US$5,6/2P para RRRP3). Considerando os preços de fechamento antes do anúncio da proposta, a nova empresa formada deveria ter uma participação de 50,8%/49,2% para RRRP3/ENAT3 vs 53%/47% propostos pela Enauta. Sendo assim, observamos a queda de 11% das ações da Enauta no dia de hoje como reflexo do ajuste do preço do ativo à proposta feita pela própria empresa.

Como fica a nova empresa?

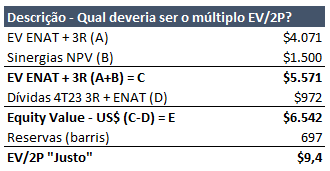

Considerando o atual preço de fechamento + sinergias esperadas, as empresas deveriam valer pelo menos c. 50% a mais em relação aos preços de fechamento. O múltiplo EV/P2 deveria ser de US$9,4/barril, uma vez mais considerando a absorção completa das sinergias esperadas. Sendo assim, existe um grande valor a ser destravado caso a nova empresa consiga implementar todas as sinergias anunciadas. Maiores detalhes sobre o nosso ceticismo em relação ao número anunciado e a operação como um todo no próximo tópico.

Avaliação do Múltiplos EV/2P:

O que achamos disso tudo?

À priori, somos reticentes com a proposta feita pela Enauta – ainda que eventualmente o mercado possa reprecificar positivamente a operação no curto prazo, principalmente para RRRP3, que possui múltiplos/avaliação deprimidos em relação aos demais pares do setor (RECV e ENAT negociam a c. EV/P2 US$6 e PRIO EV/P2 de US$12).

Qual interesse da Enauta em realizar essa operação nesse momento? Considerando as estimativas do terminal Bloomberg no dia 02/04, a empresa negocia a EV/EBITDA 24E de 2,6x e apenas 1,7x no ano de 2025. Nesse período, de acordo com sua atual certificação de reservas dos ativos da empresa, a produção deveria expandir para 49k barris/dia em 2025 vs 27k barris/dia atualmente. Ou seja, nos parece ser um case de reprecificação relevante para as cotações das ações da Enauta se considerarmos sua avaliação. Dito isso, compartilhar esse upside com a base acionária de outra empresa nos parece inapropriado, dando a impressão que a empresa eventualmente tenha baixa confiança em sua capacidade de entrega.

Outro ponto: vale mencionar que a Enauta tem (ou tinha…) um posicionamento estratégico muito distinto da 3R Petroleum: enquanto a primeira trabalha com desenvolvimento de ativos, a 3R tem o foco no redesenvolvimento de ativos maduros. Nos perguntamos como seria a fusão de duas empresas que atuam na mesma indústria, mas em segmentos distintos, possa resultar como algo interessante para nova empresa formada.

Por último, a múltiplo deprimido da 3R era derivado das frustrações relacionadas a capacidade de execução da empresa. Parte do brilho da proposta RECV/RRRP era derivado justamente da capacidade de execução do management da Petrorecôncavo em relação aos ativos fusionados com a 3R Petroleum – alavanca essa que não deve ser materializada de imediato sem a equipe da RECV tocando a nova operação, de acordo com os termos apresentados na proposta anterior.

Sinergia: US$1,5 bilhão – o que achamos desses valores? Outro ponto de atenção diz respeito as eventuais sinergias do negócio. Observando criticamente o valor anunciado, temos dificuldade em observar tais valores de maneira tão clara quanto no negócio RRRP3/RECV3, anunciados em US$1 bilhão no momento do anúncio da proposta realizada pela Maha Energy. Afinal de contas, é importante mencionar que a complementariedade geográfica de ambos os ativos é notória. Sendo assim, as sinergias de pessoal, investimentos, compartilhamento de infraestrutura, escala de produção e maior prêmio na venda do óleo são mais fáceis de serem observadas no case RECV3/RRRP3 em relação a proposta ENAT3/RRRP3. Seria interessante um maior detalhamento das informações por parte das empresas em relação a esse tópico.