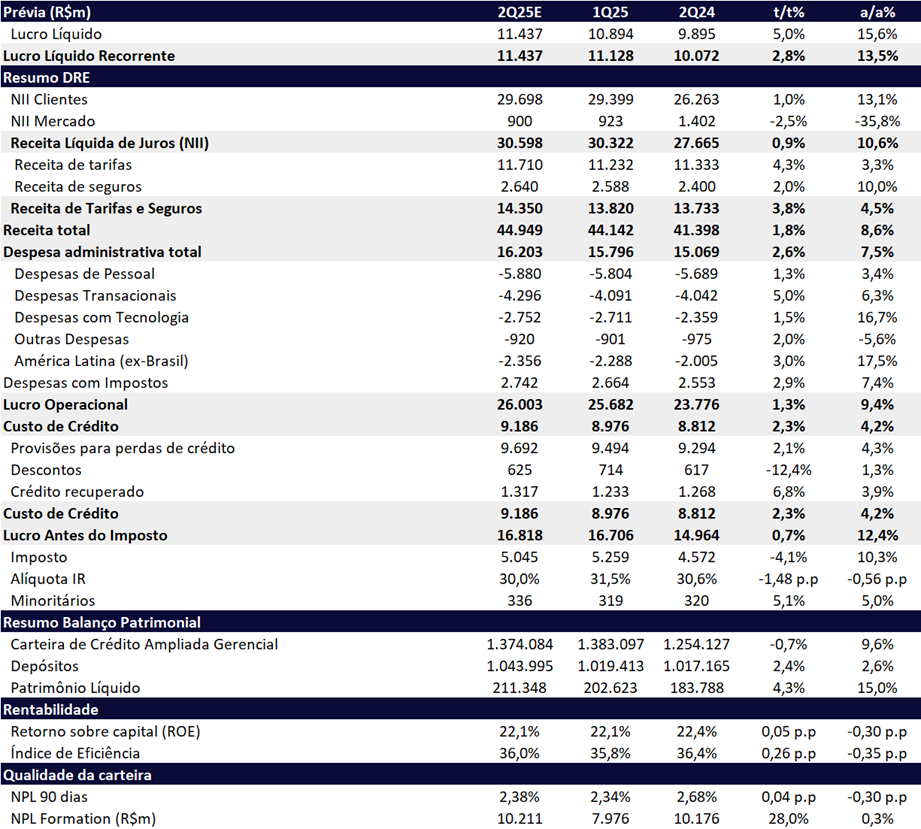

Esperamos mais um trimestre robusto para o Itaú no 2T25, com lucro líquido recorrente estimado em R$ 11,44 bilhões (+2,8% t/t; +13,5% a/a), o que deve representar um novo recorde e consolidar o banco como o mais rentável e capitalizado do setor. Projetamos um ROE de 22,1%, estável na margem (+5 bps t/t) e ainda significativamente acima dos pares.

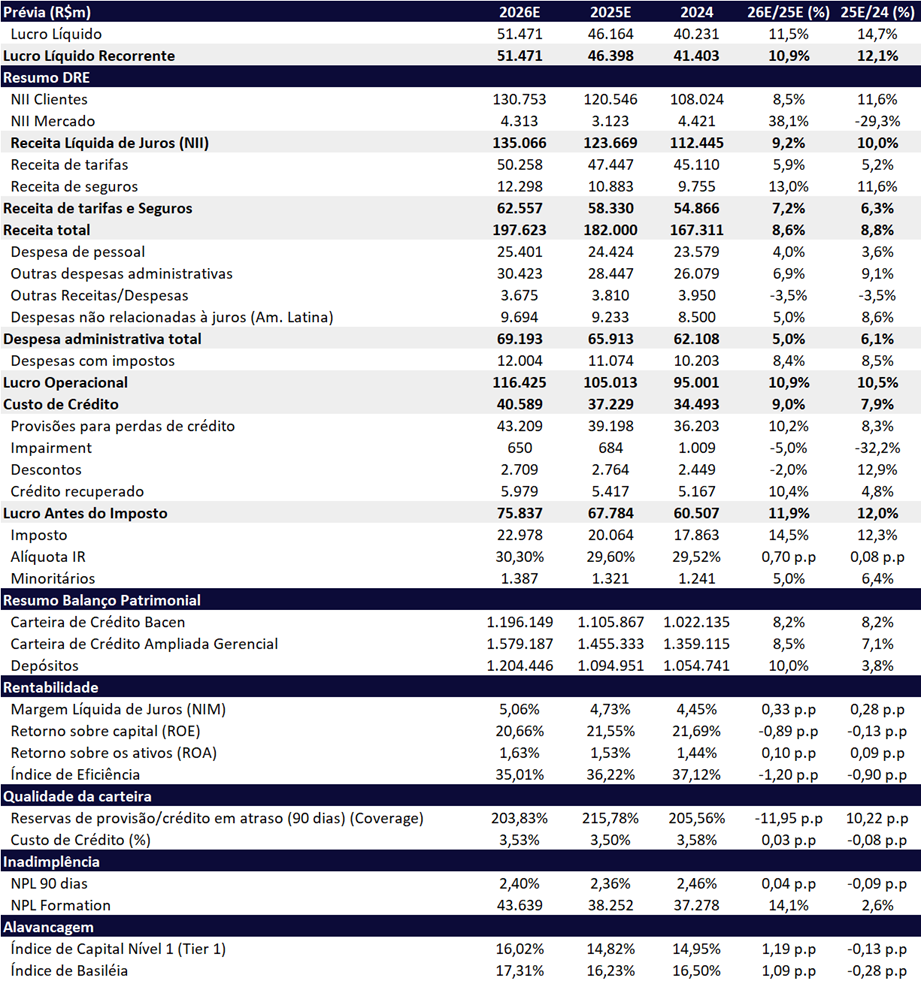

Mantemos uma visão construtiva para 2025, com expectativa de crescimento de lucro em dois dígitos, continuidade de rentabilidade elevada e monetização gradual do Super App Itaú, que já mostra tração inicial. O banco divulga seus resultados em 05/08.

Principais destaques operacionais

- Carteira de crédito: deve ficar praticamente estável na comparação trimestral (-0,7% t/t), mas ainda com crescimento sólido de +9,6% a/a, totalizando R$ 1,37 trilhão. O desempenho sequencial reflete principalmente a valorização do real, que impacta negativamente a carteira em moeda estrangeira (ex.: USD e América Latina), enquanto o crescimento anual segue suportado por um mix saudável de originações.

- Inadimplência e Custo de Crédito: devem se manter estáveis na margem, com a inadimplência já em patamares historicamente baixos. Acreditamos que novas melhoras na qualidade do indicador exigiriam sacrifício de receita e rentabilidade, algo improvável em um ambiente com Selic elevada e inflação persistente. Assim, esperamos uma piora gradual nos indicadores de qualidade de crédito ao longo dos próximos trimestres. Ainda assim, o Itaú segue com o melhor controle de risco entre os incumbentes durante os últimos ciclos de crédito, mantendo o equilíbrio entre rentabilidade e crescimento — diferencial que deve se manter no 2S25.

- Margem Financeira (NII): projetamos um NII Total de R$ 30,6 bilhões (+0,9% t/t; +10,6% a/a), com destaque para o NII com Clientes (+1,0% t/t; +13,1% a/a), que cresce acima da carteira de crédito, impulsionado por spreads maiores e gestão ativa dos passivos. Já o NII Mercado deve recuar para R$ 900 milhões (-2,5% t/t; -35,8% a/a), ainda acima do guidance de ~R$ 500 milhões/trimestre — indicando resiliência relativa frente à pressão de juros mais altos, ao contrário do que se observa em outros bancos.

- Receitas com Serviços e Seguros: estimadas em R$ 14,3 bilhões (+3,8% t/t; +4,5% a/a), beneficiada pela performance fee, tradicionalmente reconhecidas em trimestres pares, boa dinâmica na unidade de seguros, e pela sazonalidade positiva.

- Despesas administrativas: devem totalizar R$ 16,2 bilhões (+2,6% t/t; +7,5% a/a), com aceleração sazonal esperada, mas ainda acima da inflação no comparativo anual. O banco tem sinalizado maior foco em redução de agências e controle mais rígido de despesas, o que pode se tornar um vetor adicional de eficiência e rentabilidade nos próximos trimestres.

- One- offs Positivos: Nesse trimestres destacamos potenciais ganhos com reversões de provisões com acordos judiciais que tramitam na esfera admiminstrativa do CARF para todos o bancos.

Valuation: Reiteramos COMPRA — Top Pick entre os bancos

Bem capitalizado, com excesso de provisões e espaço relevante para ganhos de eficiência, o Itaú segue como nossa principal escolha (top pick) no setor bancário. Diante da consistência dos resultados, resiliência operacional e do bom momento do banco, reiteramos nossa recomendação de COMPRA para ITUB4.

Elevamos o preço-alvo de R$ 40,00 para R$ 43,80, o que representa um potencial de valorização de 18,1% frente ao último fechamento. A ação segue negociando a múltiplos atrativos, ainda abaixo da média histórica:

- 7,8x P/L 2025e

- 7,1x P/L 2026e

- 1,6x P/VP 2025e

Para investidores com menor restrição de liquidez, destacamos as ações ordinárias ITUB3, que estão mais descontadas — negociando a 7,0x P/L 2025e e 1,4x P/VP 2025e.

Como alternativa adicional, ressaltamos a Itaúsa (ITSA4) — holding cujo valor é 95% derivado da participação no Itaú — que ainda negocia com desconto de 26% em relação à soma das partes (SOTP). A aprovação da Lei Complementar 204/23, que elimina a ineficiência fiscal da cobrança de PIS/Cofins sobre JCPs a partir de 2027, reforça a tese de valorização estrutural da holding, ao contribuir para a redução do desconto de holding no médio prazo.

Para mais detalhes sobre o potencial de fechamento de desconto, veja nosso relatório: [Itaúsa (ITSA4) | Oportunidade: On Sale].

Itaú (ITUB4) Prévia 1T25: Expansão de Receitas e Custo de Crédito Controlado. ROE se Mantém Acima de 22%.

Itaú (ITUB4) | 2025e e 2026e: Expansão de Lucro em Dois Dígitos

Carteira de Crédito: Sólido Crescimento a/a

Para o 2T25, projetamos que a carteira de crédito (visão ampliada) atinja R$ 1,37 trilhão – retraindo levemente na comparação trimestral (-0,7% t/t), mas ainda com sólido avanço na base anual (+9,6% a/a). O desempenho sequencial deve ser pressionado por uma dinâmica mais fraca na carteira de Grandes Empresas, impactada pela valorização do real no período. Do lado positivo, esperamos um bom desempenho das carteiras de PMEs e Pessoas Físicas, com destaque para o crédito imobiliário, que deve seguir com uma demanda forte.

Receita de Juros (NII): Crescimento Sustentado pelo NII Clientes

Projetamos um NII Total de R$ 30,6 bilhões no 2T25, alta de +0,9% t/t e +10,6% a/a. O destaque segue sendo o NII com Clientes, com crescimento de +1,0% t/t e +13,1% a/a, impulsionado por um mix mais favorável de produtos e melhora nos spreads, sustentada pela gestão eficiente da margem de passivos.

Por outro lado, o NII com Mercado deve recuar -2,5% t/t e -35,8% a/a, refletindo os efeitos da Selic mais alta. Ainda assim, deve alcançar R$ 900 milhões, resultado bem acima do guidance de R$ 500 milhões/tri e superior ao dos pares, graças à estrutura de hedge mais eficiente da tesouraria do Itaú.

Receitas de Tarifas e Seguros: Melhora Sazonal

Esperamos que as Receitas com Tarifas e Seguros totalizem R$ 14,3 bilhões no 2T25, com alta de +3,8% t/t e +4,5% a/a. O crescimento trimestral deve ser impulsionado pelo reconhecimento de performance fees, que ocorre tradicionalmente nos trimestres pares, além de uma sazonalidade mais favorável para as receitas com cartões — refletindo maiores volumes de transações em comparação com o 1T. Em contrapartida, as receitas ligadas a mercado de capitais devem seguir mais fracas.

Custo de Crédito (PDD): Avanço Controlado

Acreditamos que o Custo de Crédito (PDD) deve continuar controlado no 2T25, com leve avanço de +2,3% t/t e +4,2% a/a. A inadimplência (acima de 90 dias) deve aumentar marginalmente (+0,04pp t/t), refletindo um efeito sazonal típico entre o 1T e o 2T, principalmente na carteira PF. Ainda assim, o indicador deve seguir em trajetória de melhora na base anual (-0,3pp a/a). Projetamos o indicador em 2,38% – com perspectiva de relativa estabilidade em torno desse patamar ao longo do ano.

Despesas Administrativas: Crescimento Acima da Inflação

Esperamos despesas administrativas de R$ 16,2 bilhões no 2T25, com avanço de +2,6% t/t, refletindo uma sazonalidade menos favorável em comparação com o 1T. Na base anual, projetamos alta de +7,5% a/a – acima da inflação acumulada no período, mas ainda crescendo em ritmo inferior ao das receitas.

Imposto: JCP Segue Aliviando a Carga Tributária

Projetamos alíquota efetiva de 30,0% no 2T25, favorecida pelo pagamento de Juros sobre Capital Próprio (JCP). Esperamos que esse efeito se intensifique ao longo do ano, com a alta da TJLP impulsionando o volume distribuído via JCP — o que deve contribuir para uma redução gradual da carga tributária efetiva nos próximos trimestres.