A Marfrig divulgou seus resultados do 2T25 ontem, 14 de agosto, após o fechamento do mercado. Em nossa avaliação, a companhia apresentou números operacionais um pouco piores que estimávamos, especialmente ao expurgamos a contribuição de BRF, com embarques mais fracos que o projetado tanto na National Beef, como na divisão da América do Sul. Entretanto, como a BRF reportou um EBITDA superior à nossa projeção (+11,9% vs. Genial Est.), a margem consolidada de Marfrig chegou a 8%, ficando em linha com o esperado (+0,1p.p. vs. Genial Est.), flat t/t, mas ainda comprimindo -1,4p.p. a/a, dado as condições mais apertadas no patamar de preços da arroba do boi no Brasil, somado ao pico de ciclo negativo nos EUA.

Contudo, mantemos viés bullish para a tese de investimentos, principalmente por questões ligadas a estrutura societária na incorporação total de participação da BRF (os outros 49% restantes), via swap de ações com uma relação de troca muito favorável ao controlador. A fusão com a BRF, aprovada na AGE de 5 de Ago., consolida a relação de troca em 0,8521 ação de MRFG3 por cada ação de BRFS3, e dará origem a New Co. (MBRF) em transação que avaliamos como EPS accretive para a Marfrig. Racional esse ancorado na incorporação de um (i) portfólio diversificado de proteínas, (ii) ganhos de escala na originação e distribuição, (iii) diluição de despesas corporativas, (iv) captura de sinergias fiscais relevantes (R$3b em NPV) e (v) fortalecimento da presença internacional, fatores que devem ampliar a geração de FCF e acelerar o desalavancagem da nova MBRF no médio prazo. Exploraremos mais detalhes da transação na seção “Nossa Visão”. Caso o investidor deseja obter mais detalhes sobre a BRF, acesse o nosso relatório dedicado à companhia no link em anexo (BRF 2T25: A fusão aprovada, o que fazer com as ações?).

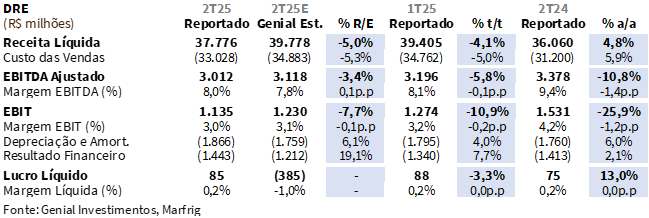

Voltamos para as dinâmicas do trimestre, a Receita líquida consolidada foi de R$37,8b (-5% vs. Genial Est.; -4,1% t/t; +4,8% a/a), ligeiramente abaixo do esperado, refletindo principalmente menor desempenho em América do Sul e na National Beef (América do Norte), parcialmente compensado pela contribuição da BRF, que respondeu por ~40% da receita total. O movimento sequencial negativo já era esperado, dado o efeito sazonal mais forte no 1T. O EBITDA ajustado somou R$3,0b (-3,4% vs. Genial Est.; -5,8% t/t; -10,8% a/a), com margem de 8% (-0,1p.p. vs. Genial Est.; -0,1p.p. t/t; -1,4p.p. a/a).

Como já comentamos diversas vezes, o resultado foi sustentado quase que integralmente pela BRF, que concentrou mais de 80% do EBITDA consolidado, enquanto América do Sul contribuiu marginalmente e a National Beef permaneceu pressionada por spreads historicamente baixos. Já o Lucro líquido continua baixo, marcado em R$85m (vs. -R$385m Genial Est.; -3,3% t/t; +13% a/a), mas ainda assim no limiar positivo frente a nossa expectativa de prejuízo, uma vez que o bottom line foi influenciado por benefício tributário de +R$505m. Ainda assim, avaliamos que a rentabilidade segue comprimida no consolidado, refletindo o cenário desafiador nas operações norte-americanas e o custo elevado de gado nas geografias sul-americanas.

Principais destaques:

(i) América do Norte: Receita líquida de R$18,5b (-5,0% vs. Genial Est.; -3,0% t/t; +14,0% a/a), com volume de 468Kt (-10,1% vs. Genial Est.) limitado pela menor oferta de gado nos EUA, compensado parcialmente por preço de R$39,5/kg (+5,8% vs. Genial Est.); EBITDA de R$144m (+143,2% vs. Genial Est.) e margem de 0,8% (+0,5p.p. vs. Genial Est.; +0,6p.p. t/t; -2,2p.p. a/a), beneficiada por repasse do USDA cut out e manutenção do prêmio em cortes nobres; (ii) América do Sul: Receita líquida de R$4,0b (-18,9% vs. Genial Est.; -1,3% t/t; +9,9% a/a), frustrada por preço e volume abaixo do projetado, mesmo com ramp-up das plantas reativadas; custo de gado em ascensão no Brasil (+39,3% a/a), Argentina (+20,7% a/a) e Uruguai (+25,1% a/a) limitou expansão de margem; EBITDA de R$439m (-24,1% vs. Genial Est.), margem de 10,9% (0,7p.p. vs. Genial Est.; -0,2p.p. t/t; +1,8p.p. a/a); (iii) BRF: Receita líquida de R$15,4b (-2,2% vs. Genial Est.; -0,9% t/t; +2,9% a/a), impactada por bloqueios temporários de exportação; mix mais favorável no Brasil e ganhos de eficiência via BRF+ sustentaram EBITDA de R$2,5b (+11,9% vs. Genial Est.) e margem de 16,3% (+2,1p.p. vs. Genial Est.); (iv) Consolidado: Receita líquida de R$37,8b (-5,0% vs. Genial Est.; -4,1% t/t; +4,8% a/a), com contribuição de ~40% da BRF, ~49% América do Norte e ~11% América do Sul; EBITDA ajustado de R$3,0b (-3,4% vs. Genial Est.; -5,8% t/t; -10,8% a/a) e margem de 8% (+0,1p.p. vs. Genial Est.; -0,1p.p. t/t; -1,4p.p. a/a); lucro líquido de R$85m (vs. -R$385m Genial Est.), beneficiado por efeito tributário de +R$505m; (v) Com a aprovação da fusão com a BRF na AGE de 5/ago, a Marfrig consolida um movimento transformacional, com potencial de quase dobrar o EPS, gerar +R$805m/ano em sinergias e capturar ~R$3b em benefícios fiscais; hoje, a BRF já responde por ~80% do EBITDA e sustenta a rentabilidade do grupo em meio ao cenário desafiador do beef, reforçando o sentido estratégico da operação no curto prazo; mantemos nossa recomendação de COMPRAR, com Target Price 12M de R$26,00, implicando em um upside de +21,0%.

MRFG3: Resultado 2T25

National Beef: Margem nos surpreende, apesar da aceleração do custo do gado.

No negócio da América do Norte, a National Beef apurou receita líquida de R$18,5b (-5% vs. Genial Est.), queda de -3,0% t/t e alta de +14,0% a/a. O desvio negativo frente ao projetado decorre, sobretudo, do volume de 468Kt (-10,1% vs. Genial Est.; -6,7% t/t; -5,5% a/a), limitado pela menor disponibilidade de gado em fase de abate e pela persistência de um ciclo restritivo nos EUA. Em contrapartida, o preço realizado de R$39,5/kg (+5,8% vs. Genial Est.; +4,0% t/t) compensou parcialmente a retração, refletindo repasses do avanço no USDA Comprehensive cut out (+14,7% a/a) e a manutenção do prêmio sobre cortes premium.

Do lado de custos, o COGS/kg atingiu R$38,5/kg (+5,5% vs. Genial Est.; +3,3% t/t; +23,8% a/a), superando a projeção em razão do encarecimento do custo do gado (USDA KS Steer: +18,3% a/a) e da leve queda nos créditos de abate, fatores que reduziram a alavancagem operacional. Com isso, o EBITDA atingiu R$144m (+1,4x vs. Genial Est.; +3x t/t; -69,7% a/a), enquanto a margem ficou em 0,8% (+0,5p.p. vs. Genial Est.; +0,6p.p. t/t; -2,2p.p. a/a). Apesar da melhora sequencial, ressaltamos que os spreads permanecem em níveis historicamente comprimidos, sugerindo manutenção do quadro desafiador no curto prazo.

América do Sul: Menor preço e volume pressionam receita; custo de gado limita expansão de margem.

Para a divisão da América do Sul, observamos que a receita líquida totalizou R$4,0b (-18,9% vs. Genial Est.; -1,3% t/t; +9,9% a/a), frustrando nossas expectativas principalmente pelo volume de 205Kt (-10,3% vs. Genial Est.; -0,2% t/t; +7,9% a/a), que ficou aquém do que esperávamos, mesmo com a expansão anual sustentada pelo ramp-up das plantas reativadas com a modificação de footprint — após uma fatia importante de ativos ter sido vendida para a Minerva. O preço realizado de R$19,6/kg (-9,8% vs. Genial Est.; -1,1% t/t; +1,8% a/a) refletiu um mix ligeiramente menos favorável, com menor participação de embarques para China e Hong Kong (45% vs. 46% no 2T24).

Já para a linha de custos, o COGS/kg teve um leve alívio sequencial para R$16,2/kg (-8,2% vs. Genial Est.; -0,3% t/t; +1,2% a/a), abaixo da nossa projeção, mas ainda pressionado no comparativo anual pelo forte aumento do preço da arroba no boi no Brasil (+39,3% a/a), além de altas relevantes na Argentina (+20,7% a/a) e no Uruguai (+25,1% a/a). O EBITDA somou R$439m (-24,1% vs. Genial Est.; -3,1% t/t; +31,4% a/a) e a margem ficou em 10,9% (-0,7p.p. vs. Genial Est.; -0,2p.p. t/t; +1,8p.p. a/a). Embora o crescimento de volume e a recuperação anual da rentabilidade indiquem boa tração de demanda, o cenário de custos mais elevados e menor preço médio limita espaço para ganhos adicionais de margem no curto prazo.

BRF: Tanto o EBITDA quanto a margem superaram o esperado

Verificamos que a BRF de fato sentiu alguns impactos negativos da gripe aviária, mas continua sendo o grande motor de resultados, ao atingir uma receita líquida de R$15,4b (-2,2% vs. Genial Est.), com um leve recuo de -0,9% t/t e avanço de +2,9% a/a. Os embarques totais (Brasil + Internacional + Outros) atingiram a marca de 1.228Kt (-0,9% vs. Genial Est.; -2,5% t/t; -0,5% a/a), com desaceleração acentuada no segmento Internacional — impactado pelos bloqueios temporários de exportação para destinos relevantes após a confirmação de caso de gripe aviária. O preço realizado foi de R$12,5/kg (+3,3% vs. Genial Est.; -2,0% t/t; +5,8% a/a), favorecido pela maior penetração de alimentos processados no Brasil (que possuem margem mais elevada que produtos in natura) e maior peso de itens de maior valor agregado no mix de vendas Internacional.

O EBITDA ajustado somou R$2,5b (+11,9% vs. Genial Est.), recuo de -9,1% t/t e -4,5% a/a, com margem de 16,3% (+2,1p.p. vs. Genial Est.). Acreditamos que o desvio positivo foi sustentado por COGS/kg de R$9,2/kg (-7,7% vs. Genial Est.; -0,3% t/t; +2,5% a/a), refletindo descontos por FIFO em patamar historicamente baixo, ganhos de eficiência via BRF+ e diluição de custos fixos nas operações domésticas, o que compensou parcialmente a pressão vinda de insumos — especialmente milho e óleo de soja, ainda em níveis historicamente elevados. Para mais detalhes sobre a BRF, acesse o nosso relatório dedicado à companhia no link em anexo (BRF 2T25: A fusão aprovada, o que fazer com as ações?).

Nossa visão e recomendação

FCF com sinal positivo; alavancagem em baixa.

A companhia reportou FCF de R$272m (-2,2% vs. Genial Est.), retraindo -36% a/a, refletindo dinâmica semelhante ao EBITDA, que também veio marginalmente aquém das nossas projeções. O FCO somou R$3,0b (-29,7% t/t; +102,0% a/a), impulsionado pela contribuição da BRF, mas parcialmente limitado por menor geração nas operações da National Beef. Os desembolsos com juros totalizaram R$1,4b (+4,9% t/t; +19,0% a/a), pressionados pelo elevado custo de dívida em um contexto de alavancagem ainda alta. Já o CAPEX atingiu R$1,4b (+5,2% vs. Genial Est.), acelerando +3,6% t/t e +67,3% a/a, direcionado a modernização e ramp-up das plantas no Brasil e América do Sul. Ressaltamos, dessa forma, que apesar da entrega positiva, o patamar de FCF segue modesto vs. escala da companhia, reforçando a importância de manter disciplina na alocação de capital para sustentar a trajetória de desalavancagem à frente.

Mesmo em um trimestre marcado por desembolsos relevantes — incluindo R$515m em recompras de ações e R$338m destinados ao aumento de participação na BRF —, a Marfrig conseguiu reduzir levemente seu nível de alavancagem. Em BRL, a relação permaneceu flat sequencialmente em 2,7x Dívida Líq./EBITDA, beneficiada por menor mensuração da dívida líquida consolidada, que atingiu R$37,6b (-1,4% t/t) e pela manutenção de um patamar de geração de FCF (puxado basicamente pela BRF). Em USD, o índice encerrou o trimestre em 2,8x (+0,2x t/t), influenciado pela maior parcela de dívida denominada em moeda estrangeira (~59% do total). Vale pontuar que mesmo considerando os efeitos contratuais e a expectativa de recebimento dos recursos da venda dos ativos no Uruguai para a Minerva, a alavancagem permaneceria estável, seja em BRL ou USD, reforçando a necessidade de dar continuidade à trajetória de desalavancagem ao longo dos 2S25.

Formação da MBRF: Aprovação na AGE basicamente retira o overhang para a Marfrig.

Tanto as AGEs de BRF quanto a de Marfrig foram finalmente deferidas em 5 de Ago., o que parece expurgar um overhang societário importante para a estruturação da New Co., que receberá o nome de MBRF. Até o dia anterior, será divulgada a prévia com votos recepcionados, conforme processo institucional bem estabelecido. Se a fusão for ratificada, inicia-se período de 30 dias para exercer o direito de dissidência, seguido por deliberação sobre o dividendo extraordinário estimado em até R$3,25b, após o qual ocorrerá o closing da operação — estimado para ~40 dias após a AGE (segunda quinzena de Set.). A relação de troca permanece fixa em 1 BRFS3 por 0,8521 MRFG3, baseada no preço de fechamento do dia anterior à permuta. Por fim, o approval final ainda está pendente no CADE, que elevou o caso para análise detalhada. Ainda assim, não vemos grandes chances do CADE barrar a operação, ainda que que a entidade regulatória tenha elevado o nível de análise para revisão completa (vs. fast-track anteriormente), sobretudo após o apelo da Minerva, que questionou potenciais conflitos de interesse relacionados ao fundo saudita SALIC e ao possível desequilíbrio de mercado que a fusão poderia trazer.

No âmbito estratégico, a operação consolida uma companhia fortalecida em frango e carne bovina no Brasil — mas com o perfil da nova MBRF desenhado para ser altamente exposto ao ciclo do frango. Tal concentração, apesar de oferecer ganhos relevantes em FCF, geração de escala e sinergias estimadas em ~R$805m/ano (além de R$3b em benefícios fiscais), traz maior vulnerabilidade caso o ciclo de frango se reverta. Sua viabilidade dependerá da capacidade de integrar rapidamente sistemas, cadeias e culturas distintas. Em suma, o deal segue com apoio do controlador, sem maior resistência minoritária, e com avanços institucionais decisivos. No entanto, a convergência final depende da resolução do trâmite no CADE e da habilidade da nova companhia em capitalizar sinergias sem perder resiliência em um setor cíclico e competitivo.

Passamos a ficar construtivos via incorporação total da BRF, todavia, ainda pontuamos…

Apesar do cenário construtivo, seguimos destacando alguns desafios relevantes para a tese nos curto e médio prazos. Entre os principais riscos, continuamos a ressaltar: (i) o elevado nível de alavancagem (2,7x), que ainda restringe a flexibilidade financeira e pode limitar iniciativas estratégicas de maior porte; (ii) potenciais reversões no ciclo de resultados da BRF — atualmente a principal fonte de EBITDA da companhia (~80%) —, capazes de afetar de forma significativa a dinâmica consolidada. No ambiente externo, preocupa-nos (iii) a possibilidade de prolongamento do pico negativo do ciclo de gado nos EUA, devido à escassez de oferta e que continuaria comprimindo margens na operação da National Beef (-2,2p.p. a/a); (iv) concretização de reversão de ciclo do gado no Brasil – média de R$315/arroba no 2T25 (+39,3% a/a) e expectativa de contínua aceleração de preços no 2S25 dado a probabilidade de intensificação da retenção fêmeas; e (v) um cenário macroeconômico global mais fraco, com eventual desaceleração da demanda por carne bovina, reforçada pela tendência de substituição (“trade down”) para proteínas de menor custo, como frango, suínos e processados. Esses fatores ganham ainda mais relevância quando analisamos a performance do negócio desconsiderando os resultados da BRF.

O que seria de mim sem você…

Com a aprovação da fusão com a BRF na AGE, sob as mesmas condições anteriormente propostas após ter sido adiada por 2x, a transação consolida-se como, sob todos os ângulos societários, positiva e transformacional para a Marfrig, entregando valor direto ao acionista (i) via forte aumento do Lucro por ação – EPS (quase 2x maior vs. estimativas anteriores); (ii) ganhos de escala estimados em +R$805m/ano em sinergias operacionais; e (iii) oportunidades fiscais avaliadas em ~R$3b (mensuradas por VPL).

Avaliamos que a narrativa contada no 2T25 reforça um ponto central da nossa visão: o que seria da Marfrig sem a BRF? Hoje, ~80% do EBITDA consolidado é gerado pela operação da BRF — justamente em um momento em que a divisão de beef enfrenta spreads historicamente comprimidos nos EUA e custos de gado elevados na América do Sul. Em outras palavras, a BRF não apenas complementa, mas sustenta a rentabilidade e a geração de FCF do grupo. Caso o investidor deseja obter mais detalhes sobre a BRF, acesse o nosso relatório dedicado à companhia no link em anexo (BRF 2T25: A fusão aprovada, o que fazer com as ações?).

Ainda assim, acreditamos que o uma parcela relevante do mercado não está dando as devidas atenções a reconfiguração do perfil de risco, concentrando exposição em um único setor cíclico (frango, suínos e processados — via BRF) e reduzindo drasticamente o “hedge natural” que o negócio de beef historicamente proporcionava (uma vez que a companhia vendeu 16 plantas de abate para Minerva, 11 delas no Brasil).

Embora o ciclo de frango opere atualmente com margens acima da média histórica (16% no 2T25 vs. 12% nos últimos 5 anos) e 2024 tenha sido um ano recorde para a BRF (margem pico de 19,1% no 3T24), ciclos de alta não duram para sempre — e concentrar posição em um negócio que está no high do ciclo representa risco no médio prazo. No curto prazo, porém, seguimos vendo forte sentido estratégico e financeiro na operação. Diante do claro incremento de valor à ação oriundo de uma vantajosa relação de permuta — adquirindo 49% do negócio mais rentável do grupo com desconto—, mantemos nossa recomendação de COMPRAR, com Target Price 12M de R$26,00, implicando em um upside de +21,0%.