Esta é a primeira edição de nosso relatório semanal sobre o setor de Papel e Celulose, com foco na China. Essa série faz parte da sequência “China Fiber Outlook” referente à semana 4 de Set. de 2025. Acreditamos esse conjunto de relatórios será essencial para monitorar os fundamentos que impactam as teses de investimento das companhias que cobrimos no setor (Suzano e Klabin).

Organizamos uma reunião hoje (23/Set) com a CMPC (major chilena), junto a investidores, e aproveitamos para discutir de forma mais ampla a dinâmica atual da indústria global, conforme iremos abranger ao longo do relatório. Sobre os dados dessa semana, avaliamos que o mercado de celulose na China permaneceu sem gatilhos relevantes, enquanto a baixa lucratividade da indústria de papel reduziu o apetite dos compradores. O viés levemente baixista dos contratos futuros de celulose também limitou o espaço para altas no spot de BHKP, resultando em negociações marcadas por estagnação. A ausência de melhora significativa no balanço entre excesso de oferta vs. a demanda, que por sua vez ainda não acompanha o aumento de capacidade, somada à pressão contínua sobre as margens do downstream, nos indica que os preços da BHKP podem seguir sem muito fôlego para uma recuperação mais consistente.

Por outro lado, acreditamos que a curva de preços já formou seu fundo deste ciclo quando estava em ~US$490/t, cerca de 2M atrás. Acreditamos que a tendência é os preços passarem a serem nivelados pelo custo de importação, considerando que há poucos players no mercado que sobrevivem quando a curva cai abaixo de ~US$500/t. Entretanto, vale mencionar que vislumbramos ajustes suaves (puxado pelas majors), e não em um grande ciclo de alta para a celulose.

Reunião com a CMPC

Instinto de sobrevivência.

Em nossa reunião, a companhia destacou que a entrada de novos projetos de grande escala na América do Sul, em especial no Brasil e no Chile, vem pressionando preços no curto prazo e reforçando um ponto crucial do setor: em fases de sobrecapacidade, a rentabilidade relativa não está ligada ao crescimento de volumes, mas sim ao posicionamento na curva de custos. Nossa leitura é que o ambiente atual tende a acentuar a distância entre players de baixo custo — que conseguem atravessar períodos de preços deprimidos sem solavancos no FCF—, e produtores menos eficientes que rapidamente passam a operar abaixo do break-even. O management reforçou uma visão muito próxima da nossa, de que quando o preço da BHKP é dragado para <US$500/t, passa a provocar uma reação adversa para boa parte da indústria global de celulose, já que muitos competidores carregam estruturas de custo acima desse nível, resultando em destruição de FCF.

Esse ponto ganha ainda mais relevância quando cruzamos com os esforços recentes da companhia, que reportou uma redução no COSG/t de -US$25/t em 2024 vs. pico de 2023 e projeta que a desaceleração continue em um ritmo de -US$10–15/t em 25E vs. 24A(não é guidance oficial), confirmando a tendência de que, no ambiente desequilibrado entre oferta vs. demanda quem sustenta vantagem relativa é o produtor mais disciplinado. Por isso, é possível desenhar um futuro em que o mercado encolha em número de participantes, ocorrendo uma consolidação orientada pela capacidade de adaptação onde os mais fortes sobrevivem. E, nesse caso, os mais fortes são os que tiverem COGS/t cada vez mais baixos. Por isso, acreditamos que cortes de capacidade antiga terão efeitos marginais em levantar novamente os preços, o que ativa o instinto de sobrevivência das companhias ao se engajarem com iniciativas para redução de custos, como o projeto Natureza (mais sobre isso abaixo).

Preços com teto em ~US$600/t.

No que tange à trajetória de preços, a visão da companhia é de que há um teto psicológico de ~US$600/t 25E, limite acima do qual a recuperação dificilmente se sustenta, dada a fragilidade da demanda chinesa e a elasticidade da oferta sul-americana. Ainda assim, para 2026–27E, a perspectiva se torna mais construtiva: sem anúncios de novas aberturas de capacidade relevantes além de Arauco e da própria CMPC, o mercado deve gradualmente convergir para um equilíbrio mais estável entre oferta e demanda. Nesse cenário, acreditamos que o setor como um todo caminha para uma fase de consolidação natural, em que os players mais eficientes devem capturar participação à medida que os concorrentes de maior custo encerram operações.

Projeto Natureza: expansão inevitável?

O Projeto Natureza, localizado em Guaíba (RS), é a peça central da estratégia de longo prazo da companhia. Com capacidade de BHKP mensurada em 2,5Mtpa após o ramp-up e CAPEX total de US$4,6b (US$1.840/t vs. US$1.690/t do projeto Cerrado da Suzano), o empreendimento foi desenhado para consolidar a posição da companhia como produtora estruturalmente eficiente nas próximas três décadas. Importante mencionar que a companhia já possui uma unidade em Guaíba (RS) de 1,75Mtpa, e que o Projeto Natureza será implementado a 30km desta unidade, o que levará o compartilhamento da mesma base florestal e química, além da construção de um terminal portuário próprio, devem ampliar as sinergias e reduzir OPEX.

A tomada de decisão final de investimento, no entanto, está prevista para Jun/26 (julgada pelo conselho de administração), embora o management tenha sinalizado forte confiança na aprovação, amparada não em arbitragem de ciclos, mas em uma visão de posicionamento estratégico de longo prazo. Por isso, o Projeto Natureza pode ser visto não apenas como uma expansão de capacidade, mas a consolidação da tese de que, em um setor cíclico e sujeito a oversupply recorrente, a verdadeira proteção está em operar sistematicamente no low cost — condição que garante sobrevivência nos pontos de baixa de preços e captura de valor nos períodos de normalização das curvas de referências de celulose.

Mercado de Celulose

BHKP: Leves aumentos preços não significam ciclo de alta.

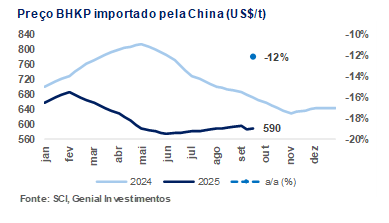

Em meados de Set., o preço da BHKP importada na China foi de ~US$590/t (+0,4% m/m; -12,0% a/a). O leve avanço mensal reflete ainda o efeito das rodadas de repasses anunciadas desde início de Ago até agora. por produtores externos (Suzano incluída) e domésticos na China (ocorreram 3 de +US$20/t cada). Entretanto, conforme comentamos acima, a nossa avaliação é de que — embora haja aumentos leves de preço — não devemos considerar esses ajustes como um ciclo de alta consistente de preços para a celulose. Isso porque as margens apertadas do setor de papel reduziram o apetite de compra, enquanto os custos de chegada permaneceram abaixo da referência spot, sinalizando pouca disposição para novos repasses à frente.

Esse quadro foi reforçado pelo viés baixista da curva futura, que desincentivou negociações adicionais. Como consequência, a volatilidade também se estreitou: Na primeira quinzena deste mês a diferença entre máxima e mínima foi de apenas ~US$2/t, bem abaixo dos ~US$9/t em Set/24, indicando que o mercado entrou em um estado de estagnação, operando em faixa muito restrita e sem gatilhos para movimentos mais expressivos.

Indústria de papel com compressão de margens.

Em Set., o mercado de celulose manteve desequilíbrio entre oferta e demanda, ampliando o nosso sentimento de que as rodadas de repasse recentes terão efeitos limitados . Do lado da oferta, as exportações de celulose para a China cresceram +10,2% m/m em Jul., o que deve se refletir em aumento de +11,2% m/m nas importações em Set. Além disso, a retomada de produção da Chenming e o ramp-up de novas capacidades internas elevaram a oferta doméstica em +5,4% m/m. No lado da demanda, mesmo sendo tradicionalmente um mês de pico para a indústria de papel, o consumo avançou apenas +2,3% m/m, puxado pela entrada de novas linhas no segmento de tissue. Como resultado, o gap entre oferta vs. demanda se alargou em +4,6p.p. vs. Ago., restringindo qualquer espaço para repasse mais significativos e reforçando a nossa visão de que não estamos testemunhando um ciclo contundente de alta.

Estamos observamos os preços da maioria das categorias de papel continuaram a apresentar compressão. Até 17/Set., a margem bruta média para (i) coated paper recuou em -3,5p.p., com (ii) contração de -2,7p.p. para uncoated (A4), (iii) desaceleração de -0,2p.p. para papel cartão (Ivory) e (iv) praticamente estável em tissue (-0,0p.p.), todas vs. Ago. Acreditamos que essas compressões de margens reduziu a atratividade da produção e, consequentemente, desestimulou a recomposição de estoque de celulose pela indústria papeleira chinesa. Com menor apetite dos traders para novas compras, o efeito foi de pressão adicional sobre a curva futura de preços, mesmo com as rodadas de aumento ocorrendo desde Ago.

Estoque portuário segue em ascensão.

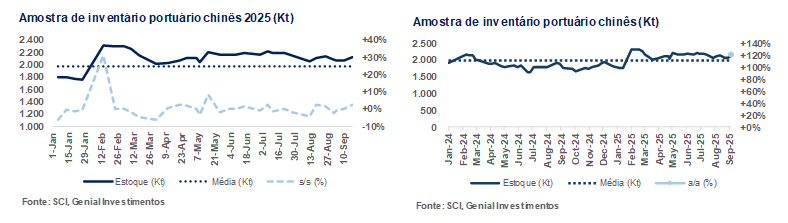

No lado da entrada de oferta portuária, a pressão altista de estoques chineses segue elevada, atuando como contrapeso à estabilidade das referências de preço. Ao final da semana passada o inventário consolidado atingiu 2,1Mt (+2,4% s/s) nos principais portos de celulose da China. Em Qingdao, o volume mostrou acúmulo marginal, sem mudança significativa no ritmo de embarques. Já em Changshu, houve uma elevação mais evidente, com movimentação próxima a +100Kts/s.

Nos demais portos, os estoques permaneceram dentro de níveis considerados normais, com baixa volatilidade. A composição indica maior concentração de BSKP nos armazéns, reforçando o cenário de excesso de oferta no curto prazo. Já no lado da retirada de cargas, Set. marca a transição da alta sazonal tradicional da indústria papeleira para um período de menor atividade, com as negociações de celulose permanecendo fracas. O espaço de flutuação dos preços se estreitou, refletindo um mercado em compasso de espera. O apetite por estoques pré-feriado de desfile militar (3 de Set.) mostrou-se reduzido, com compras limitadas a pequenos volumes essenciais. Acreditamos que, apesar do suporte do custo marginal ter guiado a curva de preços para uma direção mais esticada, a expectativa de aumento da carga produtiva no downstream de papéis não se concretizou. Tão logo, a aceitação de celulose a preços elevados segue restrita. Assim, entendemos que a efetiva absorção de celulose no mercado doméstico pode se mostrar aquém do esperado no curto prazo.

Oferta de celulose deve avançar 2x mais que a demanda.

Acreditamos que a oferta de celulose deve seguir em expansão. Está prevista a entrada de uma nova capacidade de 350Ktpa de BHKP até o final de Set, somada ao ramp-up das plantas que entraram em operação no início do ano. Além disso, as importações devem crescer levemente (+6% m/m Est.), sustentadas por contratos firmados em Ago., o que amplia a disponibilidade no mercado doméstico. Do lado da demanda, acreditamos que consumo continuará avançando em um ritmo 2x menor que a oferta, impulsionado pelo setor de tissue, mas ainda limitado pela baixa lucratividade estrutural do mercado de base de papel, o que restringe o repasse para outros segmentos como printing & writing e ivory board. No campo dos custos para a indústria papeleira, o preço das importações de BHKP subiram +US$20/t em Ago, no primeiro das 3 rodadas de repasses feitas até a metade de Set, elevando o custo teórico de entrada na China em +4,0% m/m. Essa pressão pode levar vendedores a segurar preços no spot em um nível acima do custo marginal (~US$450-550/t). Entretanto, ainda avaliamos que os dados sugerem continuidade viés baixista pela combinação de maior oferta e margens deprimidas no downstream, mesmo que haja suporte nos custos e a postura defensiva dos vendedores, que por sua vez devem frear a pressão nos preços.

Sentimento estável vs. semana passada.

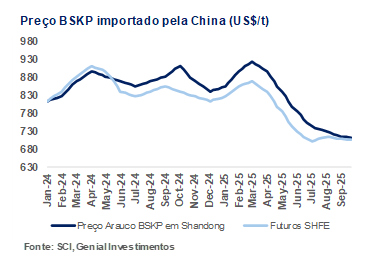

O índice da consultoria SCI, que mede o sentimento do mercado de celulose na China, fechou a semana passada em 1.047pts (flat s/s; -9% a/a). Os preços spot mostraram desempenho misto. O preço da BSKP desacelerou para US$784/t (-0,4% s/s), acompanhando o movimento dos contratos da Bolsa de Futuros de Shanghai (SHFE), pressionando a referência spot. Em contrapartida, o preço da BHKP permaneceu basicamente estável em US$589/t (flat s/s), sustentado pela entrada de volume após os exportadores já terem efetivado reajustes, elevando a percepção de custos futuros para a indústria de papel, o que incentivou preços mais altos na revenda. Já UKP (~US$690/t) e CMP (~US$537/t) permaneceram estáveis s/s, uma vez que parece não haver espaço para destravar vendas mesmo com descontos adicionais.

No agregado, a demanda final seguiu fraca: avaliamos que a baixa rentabilidade do setor de papel manteve a reposição contida e reduziu a ocorrência de negociações de contratos de celulose em patamares mais elevados. Esse contexto explica por que, apesar da pressão de custos no upstream e de algumas tentativas de alta em BHKP por parte das companhias exportadoras, o mercado de celulose segue travado em uma dinâmica de estabilidade com viés fragmentado, em que apenas ajustes marginais são observados.

BSKP: Mercado futuro reflete compasso de espera.

O contrato dominante de futuros de BSKP Bolsa de Futuros de Shanghai (SHFE) encerrou a semana em ~US$702/t (+0,1% s/s). Durante o período, a cotação variou entre ~US$715-695/t (Max-Min), refletindo uma banda de oscilação moderada. No lado físico, os recebimentos de armazéns registrados em depósitos de entrega e fábricas somaram ~245Kt em 18/Set., permanecendo em patamar elevado e limitando espaço para valorização mais consistente dos contratos.

Assim, o que podemos pensar para celulose neste momento é que o mercado permanece em compasso de espera, com preços travados por um tripé: (i) oferta crescente de BHKP que pode vir a substituir a BSKP pelo processo de fiber-to-fiber, (ii) demanda fraca e margens deprimidas e (iii) custos atuando como único suporte real. A tendência de curto prazo é de estabilidade com viés levemente pessimista, onde os preços já devem ter atingido seus fundos, com leves altas lastreadas apenas no suporte de custo marginal, mas sem gatilhos claros para recuperação consistente até que haja melhora na demanda ou cortes significativos de oferta em capacidades antigas.