Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado China com capítulos de Macroeconomia, além de dados sobre Minério de Ferro e Aço. A série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 4 do mês de Set. de 2025. Consideramos que esta série de relatórios será essencial para monitorar os fundamentos do setor que repercutem nas teses de investimento das empresas que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

O PBoC decidiu manter as taxas de juros inalteradas pelo 4º mês consecutivo (LPR-1Y em 3,0% e LPR-5Y em 3,5%), preservando margem de manobra para cortes futuros e alinhando a estratégia de política monetária ao desafio de sustentar a meta de crescimento de ~5% em 25E sem provocar fuga de capitais. O movimento ocorre em meio a um ambiente doméstico fragilizado, com produção industrial em Ago. crescendo no menor ritmo desde Ago/24, vendas no varejo na mínima de 9M e emissão de novos empréstimos ainda aquém do esperado, refletindo a fraqueza estrutural do setor imobiliário e da demanda por crédito. Apesar disso, fatores externos – como a (i) trégua comercial de +90 dias com os EUA, (ii) rali no mercado de ações da SSE e o (iii) corte de -25bps pelo FED – reduziram a urgência de estímulos adicionais neste momento.

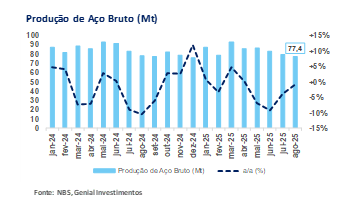

Além disso, o NBS reportou na semana passada que a produção de aço bruto em Ago. caiu para 77,4Mt (-2,9% m/m; -0,4% a/a), menor nível em 9M e 3ª queda mensal consecutiva, acumulando 672Mt no ano (-2,8% a/a; já próximo a queda estimada de 30Mt 25E). A retração refletiu cortes de até ~30% em Tangshan e Tianjin antes do desfile militar de 3 de Set; margens negativas em aços longos de -US$10/t com vergalhão a ~US$430/t (-4% m/m) em contraste com custos de sucata HMS1 ainda em ~US$230/t; e demanda final enfraquecida, com lançamentos de novos projetos imobiliários recuando -19,5% a/a e exportações industriais abaixo de Jul. O resultado foi um recuo da produção de aço bruto para ~2,5Mt/dia (-2,7% m/m), confirmando a tendência de desaceleração prolongada.

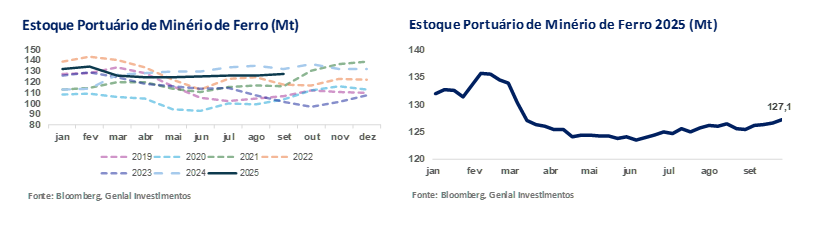

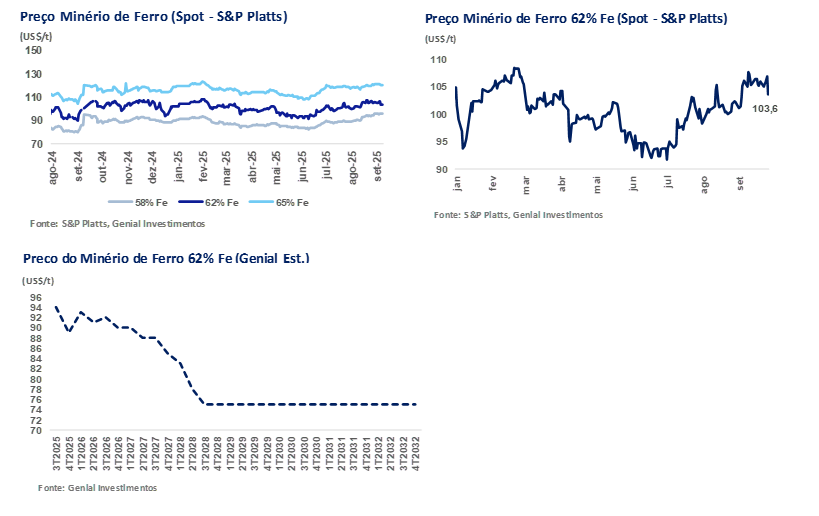

No minério de ferro, os estoques portuários subiram para 127,1Mt (+0,6% s/s), 3ª alta consecutiva, permanecendo +13% acima da média 5A. Esse acúmulo refletiu o forte fluxo de importações – que alcançaram ~105Mt em Ago. e podem chegar a 112Mt em Set., maior nível desde dez/24 – contrastando com consumo ainda fraco. Avaliamos que as usinas buscaram reforçar estoques de minério de ferro em seus próprios pátios, atingindo 15,3Mt em 24/Set. (+6,7% s/s) para atravessar a Golden Week (feriado de 1-8 de Out), mas o fluxo de retirada portuária permaneceu abaixo do ritmo de chegada de cargas, formando um efeito net positivo para o empilhamento de estoques portuários. Como reflexo, o preço spot da referência 62% Fe recuou para US$103,8/t (-2,2% s/s), pressionado pela abundância de oferta física e pela fragilidade da demanda na ponta final das usinas, além do risco adicional de imposição de tarifas punitivas da UE sobre exportações chinesas de aço bruto, fato que foi discutido pela comissão europeia no dia 25 de Set. (até esse momento, é uma possibilidade de +25-50% de tarifa).

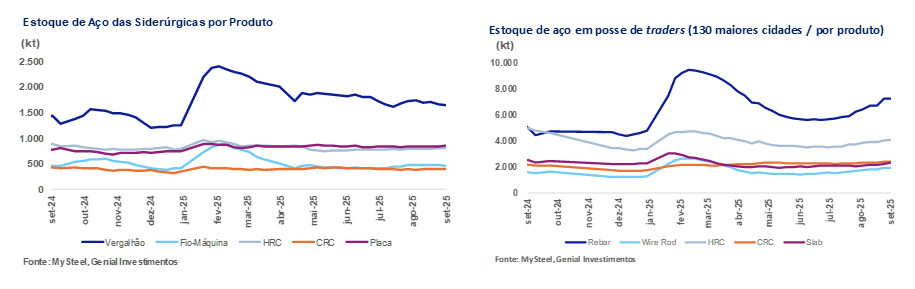

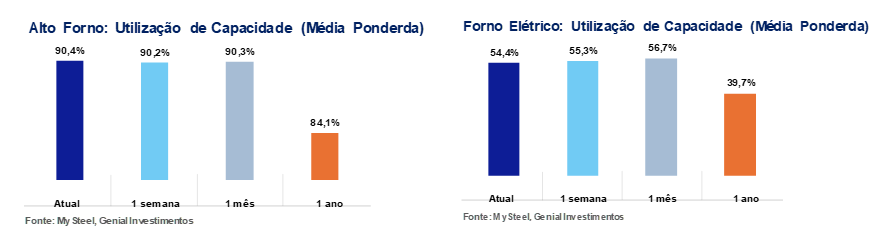

Já os estoques de aço nas usinas monitoradas ficaram praticamente estáveis em 4,2Mt (-0,3% s/s), enquanto os estoques em posse de traders e distribuidores subiram para 17,9Mt (+0,9% s/s), completando a 10ª alta consecutiva. A composição seguiu divergente: aços longos cederam, enquanto planos avançaram. A produção de vergalhão caiu pelo 3º período seguido a -2,6% s/s, reduzindo a taxa de utilização dos laminadores para 45,3% (-1,2p.p. s/s), ao passo que a produção de HRC subiu levemente para 3,3Mt (+0,4% s/s), em linha com a sazonalidade. Já as taxas de utilização dos Altos-fornos (BFs) avançaram para 90,4% (+0,2p.p. s/s), sustentadas pelo retorno gradual de operações após o fim dos curbs ambientais em Hebei e Tianjin – ocasionados pelo feriado da parada militar de 3 de Set – e pelo alívio momentâneo nos custos de coque, com o carvão metalúrgico cedendo -US$10/t (-5,4% s/s). Já a rota EAF, a taxa de utilização recuou pela 5ª semana consecutiva para 54,4% (-0,9p.p. s/s), pressionados por margens negativas diante de custos de sucata em ~US$235/t (+2,5% s/s) e eletricidade industrial em ~US$0,09/kWh (+0,3% s/s), refletindo a dificuldade dessa rota vs. BFs.

Principais Destaques:

(i) PBoC manteve LPR-1Y em 3,0% e LPR-5Y em 3,5% (4° mês estável), após corte de -10bps em Mai.; decisão veio após FED cortar -25bps; atividade doméstica segue fraca, com produção industrial em Ago. no menor ritmo desde Ago/24, vendas no varejo em mínimas de 9M e novos empréstimos abaixo do esperado; ainda assim, exportações com alta de +4,4% a/a, SSE Composite em máxima de 10A e trégua de 90 dias com EUA reduziram urgência de cortes adicionais; mantemos expectativa de flexibilização incremental no 4T25 (-20bps LPRs; -50bps RRR), em meio ao risco de fuga de capitais; (ii) Produção de aço bruto em Ago. caiu para 77,4Mt (-2,9% m/m; -0,4% a/a), menor nível em 9M e 3° queda consecutiva, totalizando 672Mt no Jan-Ago (-2,8% a/a); recuo refletiu cortes de até ~30% em Tangshan/Tianjin por curbs ambientais, margens comprimidas em longos, com perdas médias de -US$10/t e demanda final enfraquecida, com novos projetos imobiliários -19,5% a/a; (iii) Estoques de minério nos 45 principais portos subiram para 127,1Mt (+0,6% s/s; +13% vs. 5A), 3ª alta seguida; chegadas se mantêm robustas (~105Mt em Ago.; estimativa de 112Mt em Set., que seria máxima desde dez/24), enquanto estoque das usinas cresceram para 15,3Mt (+6,7% s/s), maior nível em 8M; (iv) Preço spot do minério 62% Fe encerrou a semana em US$103,8/t (-2,2% s/s), após queda de -3% somente no pregão de sexta-feira., refletindo estoques elevados, consumo fraco e risco de tarifas da UE sobre exportações de aço; mantemos viés baixista no intervalo US$95–105/t 25E; (v) Estoques de aço nas usinas ficaram em 4,2Mt (-0,3% s/s), enquanto em distribuidores subiram a 17,9Mt (+0,9% s/s; 10ª alta consecutiva). Longos recuaram (rebar 1,7Mt, -0,9% s/s; fio-máquina -4,5% s/s), enquanto planos mostraram recuperação parcial (HRC +0,5% s/s; CRC +3,4% s/s; chapas grossas +0,9% s/s); (vi) Taxa de utilização dos BFs avançou para 90,4% (+0,2p.p. s/s), com ferro-gusa em ~2,4Mt/dia (+0,2% s/s), refletindo retomada pós-curbs ambientais, ramp-up de usinas e queda no coque (-US$10/t; -5,4% s/s); (vii) Taxa de utilização dos EAFs caiu para 54,4% (-0,9p.p. s/s), 5ª queda consecutiva; custos elevados (sucata HMS1 em US$235/t, +2,5% s/s; eletricidade industrial ~US$0,09/kWh, +0,3% s/s) e margens negativas seguem pressionando o segmento, apesar de recuperação de +14,7p.p. a/a.

Macroeconomia

PBoC mantém taxa de juros inalterada.

O PBoC manteve na semana passada as taxas de juros inalteradas pelo 4° mês consecutivo, fixando a LPR-1 ano em 3,0% e a LPR-5 anos em 3,5%. Movimento já era aguardado pelo consenso. As taxas de juros seguem em mínimas históricas, após o corte de -10bps realizado em Mai. de ambas as LPRs. A decisão de manter as taxas ocorreu logo após o FED cortar sua taxa em -25bps, mas diferentemente do movimento norte-americano, o PBoC optou por preservar munição para estímulos futuros, mantendo também estável a taxa de reverse repo de 7 dias, atualmente considerada o principal instrumento de política monetária.

Entendemos que a manutenção reflete a estratégia do PBoC de calibrar o ritmo de afrouxamento monetário, evitando sinais de estímulo excessivo em um contexto de fragilidade doméstica, mas com alguns fatores externos e de mercado atuando como amortecedores. Do lado negativo, os dados de Jul-Ago evidenciaram deterioração da atividade: a produção industrial em Ago. cresceu no menor ritmo desde Ago/24, enquanto as vendas no varejo registraram a performance mais fraca em 9M. Além disso, apesar da recuperação em Ago. após uma contração em Jul, a emissão de novos empréstimos permaneceu aquém do esperado, refletindo a demanda ainda contida por crédito. A crise prolongada no setor imobiliário e a política governamental de contenção do excesso de capacidade em segmentos industriais seguem como vetores adicionais de enfraquecimento do ciclo de crédito.

Alívio nas tensões comerciais e retenção da fuga de capital.

Identificamos que fatores como: (i) resiliência parcial das exportações, que subiram +4,4% a/a, mas ritmo está desacelerando, além do (ii) rali nos mercados acionários domésticos — com o índice da bolsa de Shanghai (SSE Composite Index) próximo de máximas em 10A— e a (iii) recente trégua nas tensões comerciais com os EUA, dentro do período de negociação estendido por 90 dias (em 11 de Ago.). Todas essas condições parecem terem reduzido a urgência de cortes adicionais nas taxas de juros neste momento. A sinalização de encontro entre Xi Jinping e Trump em Out, para discutir temas como comércio e geopolítica, reforça a nossa percepção de que a relação bilateral pode estar entrando em fase de maior estabilidade, aliviando parte da pressão externa.

Acreditamos que o PBoC vem adotando uma postura de espera estratégica: de um lado, não deseja perder a meta oficial de crescimento de ~5% 25E (vs. 4,8% Genial Est.; 5,3% no 1S25), mas de outro evita medidas que possam gerar um excesso de liquidez desnecessário. Nosso entendimento é de que novas flexibilizações tendem a ser incrementais e concentradas no 4T25, possivelmente na forma de um corte adicional de -20bps nas LPRs e de -50bps nas RRR. A atual estabilidade das LPRs indica um equilíbrio entre estimular o crescimento interno e impedir a fuga de capitais no contexto de diferenciais elevados das taxas de juros em relação aos EUA. O corte do FED em -25bps ocorrido a duas semanas atrás poderia ter incentivado o PBoC a se movimentar. Ainda assim, uma redução mais forte poderia pressionar o CNY, já enfraquecido pelas saídas de capitais, e minar a confiança no regime monetário. Assim, o PBoC está optando por preservar margem de manobra para o futuro, aguardando mais sinais de saturação da deflação e um quadro mais claro da demanda interna antes de fazer novos cortes, especialmente no caso de um acordo tarifário definitivo entre EUA-China. Embora o tom seja mais conservador, do ponto de vista inflacionário, continuamos a enfatizar que há espaço para manobras mais agressivas.

Produção de aço bruto continua recuando.

O NBS divulgou semana passada os dados de Ago para produção de aço bruto da China, que caiu para 77,4Mt (-2,9% m/m; -0,4% a/a), marcando o menor nível em 9M e o terceiro recuo mensal consecutivo. No acumulado de Jan-Ago, o volume alcançou 672Mt (-2,8% a/a), reforçando que o ajuste não é apenas pontual, mas parte de uma tendência mais prolongada de desaceleração.

A produção média recuou para ~2,5Mt/dia (-2,7% m/m), sinalizando enfraquecimento progressivo. Nosso entendimento é de que a retração foi reflexo de: (i) cortes de produção em até ~30% ocorridos principalmente Tangshan e Tianjin, visando redução da poluição no ar antes do desfile militar de 3/Set.; (ii) margens comprimidas em aços longos, com vergalhão em queda de -4% m/m para ~US$430/t e perdas médias de -US$10/t, enquanto o custo da sucata HMS1 permaneceu ~US$230/t, sustentando a pressão sobre a rota de EAFs. Por fim, destacamos (iii) demanda final fraca, refletida na queda de -19,5% a/a no lançamento de novos projetos imobiliários e exportações de bens duráveis mais baixas vs. Jul, retirando atividade industrial, e por consequência reduzindo o consumo de aço.

Minério de Ferro e Aço

Minério de Ferro: Fluxo de chegada supera retirada de usinas.

Observamos os estoques de minério de ferro nos 45 principais portos chineses subirem para 127,1Mt (+0,6% s/s), consolidando o 3° avanço semanal consecutivo. No acumulado do ano, os estoques ainda recuam -3,6% YTD, mas seguem +13% acima da média 5A, refletindo o efeito combinado de forte fluxo de importações e demanda final mais enfraquecida mesmo com o pico pontual de consumo via recomposição de estoque pelas usinas no período pré-feriado da ““Golden Week”” (1-8 de Out). Do lado das (i) chegadas de carga, o ritmo permanece elevado: apenas em Ago. a China importou ~105Mt de minério de ferro, 3° mês consecutivo acima da marca de 100Mt, e nossas estimativas para Set. apontam que os embarques em direção a China totalizem 112Mt – seria máxima desde dez/24 –, especialmente em virtude de nosso rastreamento registrar importações de 36,7Mt (+3,1% s/s) na última semana.

Já no campo das (ii) retiradas da pilha de estoque portuário, constatamos que as usinas de aço chinesas aumentaram o fluxo de saques visando compor estoques de minério de ferro diretamente em seus pátios, de forma a garantir uma produção sem grandes choques durante o feriado nacional de 8 dias (“Golden Week”), onde a atividade portuária ficara basicamente fechada – os estoques de minério de ferro importado nas usinas de Altos-fornos (BFs) monitoradas por nós aumentaram pela 4° semana consecutiva, atingindo 15,3Mt (+6,7 s/s), aproximando-se da maior alta em 8M. Entretanto, o net entre chegadas de cargas e retiradas foi positivo, contribuindo para a formação da pilha de estoques.

Minério de Ferro: Preços recuam com estoques elevados e demanda fraca.

Observamos que o preço do minério de ferro 62% Fe no mercado spot encerrou cotado a US$103,8/t (-2,2% s/s), revertendo a trajetória relativamente estável observada entre 19–25/Set., quando os preços oscilaram próximos de US$105–106/t. O recuo de -3,0% no pregão de sexta-feira foi decisivo para consolidar a queda semanal, refletindo o enfraquecimento dos fundamentos no curto prazo.

Em nossa avaliação, a correção esteve ligada a três vetores principais: (i)os inventários nos principais portos chineses avançaram para 127,1Mt (+0,6% s/s), reforçando a leitura de mercado físico bem abastecido e reduzindo o apetite imediato das usinas por novas compras spot; (ii) apesar de recompras pontuais de minério de ferro antes do feriado nacional (“Golden Week”, 1–8/Out.), o consumo de aço segue fraco, sobretudo em construção, com margens das usinas pressionadas pela baixa capacidade de repasse de preços; e (iii) a possibilidade de imposição de tarifas punitivas da UE sobre exportações de aço chinês aumentou a percepção de menor escoamento da produção local. Assim, entendemos que a queda semanal não foi apenas um ajuste técnico após o movimento de restocking, mas a consolidação de um quadro que tende a manter os preços em viés baixista. Nossa expectativa é de que o intervalo de negociação se mantenha entre US$95–105/t 25E, salvo estímulos adicionais relevantes no mercado chinês.

Aço: Estoques divergem entre usinas e distribuidores.

Os estoques de aço no pátio das usinas que monitoramos permaneceram em 4,2Mt (-0,3% s/s), praticamente estáveis após duas semanas de ajuste, enquanto os estoques em centros de distribuição e tradings fecharam em 17,9Mt (+0,9% s/s), completando a 10ª alta consecutiva. O contraste reforça a leitura de que a produção tem sido direcionada aos distribuidores, mas sem absorção final consistente. Em outras palavras, a nossa percepção de que a produção das usinas flui em direção ao comércio, mas não chega na ponta final. Na abertura por produto, os aços longos seguiram pressionados: (i) vergalhão recuou para 1,7Mt (-0,9% s/s) e (ii) fio-máquina para 459Kt (-4,5% s/s), refletindo a fraqueza estrutural do setor imobiliário e o ritmo lento em projetos de infraestrutura. Em contrapartida, os aços planos mostraram restauração parcial: (iii) HRC avançou para 813Kt (+0,5% s/s); (iv) CRC para 405Kt (+3,4% s/s); e (v) chapas grossas para 856Kt (+0,9% s/s).

Do lado da oferta, a produção de vergalhão caiu pelo 3º período consecutivo em -2,6% s/s, levando a taxa de utilização da capacidade de laminação para 45,3% (-1,2p.p. s/s). Já a produção de HRC alcançou 3,3Mt (+0,4% s/s), atingindo o maior nível desde Jul, sustentada por expectativas de maior tração sazonal em Out. Em nossa visão, a produção mais elástica em aços planos parece mais ligada à manutenção de altas taxas de utilização dos Altos-fornos (~90%), do que a uma melhora consistente da demanda. Nos aços longos, a pressão vinda do setor imobiliário segue limitando absorção, mesmo com cortes na produção, refletidos na contração das taxas de utilização. Assim, entendemos que o ambiente segue de margens pressionadas, com companhias sendo forçadas a oferecer descontos para escoar material.

Aço: Taxa de utilização dos BFs avança com retomada de operações.

Nos dados que coletamos das 247 usinas monitoradas, a taxa de utilização dos altos-fornos (BFs) avançou para 90,4% (+0,2p.p. s/s), com produção de ferro-gusa em ~2,4Mt/dia (+0,2% s/s). Nossa percepção é de que o movimento refletiu a retomada gradual de operações no Norte da China após o fim dos curbs ambientais que haviam limitado a sinterização em Hebei e Tianjin no início do mês, ligado principalmente o mandato do governo central de reduzir a poluição do ar para o desfile militar do feriado de 3 de Set. Além do final do período de suspenção de capacidade temporária, o ajuste também foi favorecido por (i) retorno do ritmo de produção de produção em usinas que anteciparam manutenções durante os cortes anteriores; (ii) expectativa sazonal de maior consumo para o próximo mês, que levou algumas usinas a acelerarem ramp-ups; e (iii) suporte temporário às margens vindo da queda recente nos preços de coque – o mercado de carvão metalúrgico implementou cortes de –US$10/t (-5,4% s/s), em resposta ao aumento da oferta e à demanda insuficiente – que ajudou a aliviar parte dos custos.

Ainda assim, destacamos que a melhora semanal reflete mais a regularização da oferta de aço do que um aumento efetivo da demanda final, que segue limitada pelo setor imobiliário e pela desaceleração em infraestrutura e nas exportações de bens duráveis. Nesse contexto, avaliamos que a atual expansão da taxa de utilização deve ser lida como um repique pontual pós-curbs, sem por sua vez indicar um grande entusiasmo.

Aço: Utilização dos EAFs recua pela 5ª semana consecutiva.

Já a realidade para a rota de fornos elétricos a arco (EAFs) continua a mesma, com trajetória descendente. A base de dados que acompanhamos com 90 usinas monitoradas fechou a semana com uma taxa média de utilização recuando para 54,4% (-0,9p.p. s/s), marcando a 5ª semana seguida de queda e refletindo a suspensão de operações em parte das companhias diante de margens persistentemente negativas. A taxa operacional também cedeu, para 70,6% (-1,3p.p. s/s), sinalizando que a retração não foi apenas pontual, mas disseminada no segmento.

Nosso entendimento é de que o movimento resulta de grandes perdas relatadas no mercado spot, com várias usinas reduzindo produção ou interrompendo atividades para evitar maior destruição de valor. Apesar de uma recuperação expressiva vs. mesmo período do ano passado (+14,7p.p. a/a), o recuo recente na base m/m reforça a fragilidade da rota EAF, que segue dependente de custos mais elevados – sucata HMS-1 em US$235/t (+2,5% s/s) eletricidade industrial em ~US$ 0,09/kWh (+0,3% s/s; +2,1% a/a) – e com menor competitividade vs. Altos-fornos (BFs). Assim, avaliamos que a atual dinâmica dos EAFs traduz um equilíbrio frágil entre preservar capacidade ativa e ajustar-se às condições adversas de mercado, sem indicar melhora consistente no curto prazo.