Em agosto de 2025, os dados divulgados pelo Banco Central do Brasil (Bacen) apontaram para uma desaceleração do crescimento anual do crédito, acompanhada da contínua deterioração na qualidade dos ativos. O saldo total de crédito do Sistema Financeiro Nacional (SFN) avançou +0,5% m/m e +10,1% a/a, abaixo da taxa registrada em julho (+10,7% a/a). Por segmento, observou-se dinâmicas similares de desaceleração: o crédito às famílias avançou +11,0% a/a (vs. +11,5% em julho), enquanto o crédito para empresas também perdeu fôlego, com expansão de 8,7% a/a (vs. +9,5% em julho).

As concessões de crédito somaram R$ 691,2 bilhões em agosto, apresentando queda de -1,8% m/m e expansão de +1,8% a/a, seguindo em trajetória de desaceleração (vs. +4,8% a/a em julho e +7,5% a/a em junho).

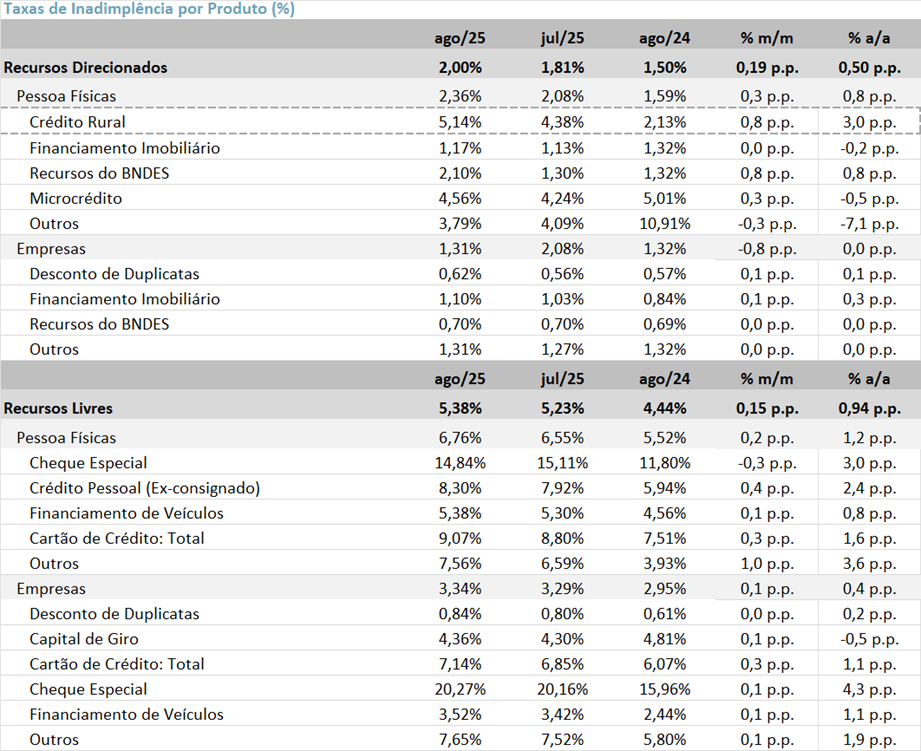

A inadimplência seguiu em trajetória de deterioração, encerrando o mês em 3,9% (+0,16 pp m/m; +0,73 pp a/a) – ficando próximo aos níveis da crise de 2016-2017. Em termos de evolução, a alta de inadimplência chega a quase 0,8 pp em apenas 6 meses, ainda atrás da alta de quase 1,2 pp em 2021, quando os bancos foram agressivos principalmente na concessão de cartão de crédito.

No crédito livre, o índice de inadimplência avançou para 5,4% (+0,15 pp m/m; +0,94 pp a/a), puxado pela carteira de pessoas físicas, que atingiu 6,8% (+0,2 pp m/m; +1,2 pp a/a) — maior nível desde 2013. O movimento reforça nossa tese de piora na qualidade dos ativos com o ciclo de alta de juros iniciado em set/24, e deve seguir como vetor de deterioração nos próximos meses.

O crédito rural permanece como principal destaque negativo. A inadimplência na linha subiu pelo quinto mês consecutivo, chegando a 5,1% em agosto (+0,8 pp m/m; +3,0 pp a/a), renovando o maior nível da série histórica (desde 2011). Apesar de uma leve queda na inadimplência curta (15 a 90 dias), que recuou para 2,8% (-0,5 pp m/m; -0,1 pp a/a), a dinâmica deve seguir pressionando os índices acima de 90 dias nos próximos meses, mantendo a qualidade da carteira rural como um ponto de atenção. O cenário é especialmente desafiador para o Banco do Brasil, cuja carteira tem cerca de um terço de exposição ao setor (~ R$ 405 bilhões).

Nossa tese de que a inadimplência aumentaria cerca de nove meses após o início do ciclo de alta da Selic — que começou em setembro de 2024 — acabou se concretizando de forma antecipada. Esse movimento foi acelerado pela piora no ciclo agrícola, em especial nas lavouras de soja e milho no Centro-Oeste, onde a combinação de queda nos preços das commodities e endividamento excessivo de determinados clientes do agronegócio elevou as dificuldades financeiras dos produtores. O impacto foi suficiente para antecipar a deterioração da carteira rural e puxar para cima os índices de inadimplência do sistema.

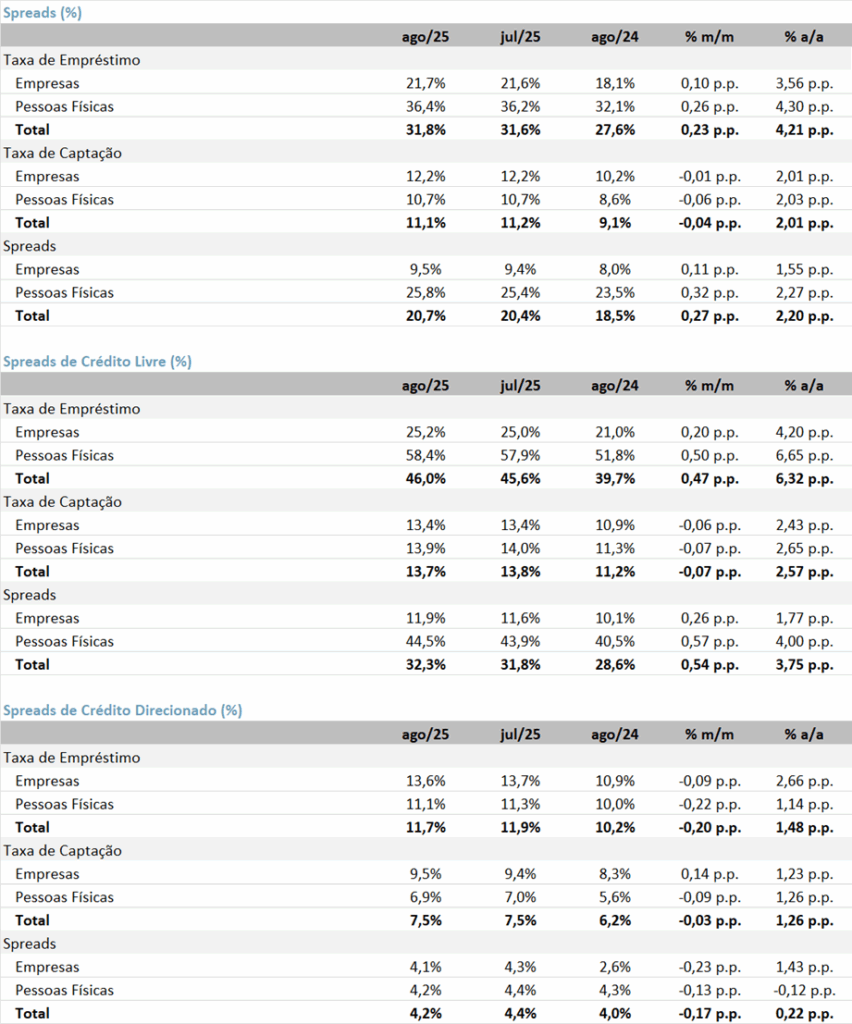

O spread bancário médio avançou para 20,7% (+0,27 pp m/m; +2,2 pp a/a), refletindo o aumento da taxa de empréstimo somado a queda no custo de captação mensal.

Já o endividamento das famílias recuou sequencialmente para 48,6% (-0,2 pp m/m; +0,7 pp a/a), enquanto o comprometimento de renda diminuiu para 27,9% (-0,1 pp m/m; +1,0 pp a/a), ambos ainda em patamares historicamente elevados.

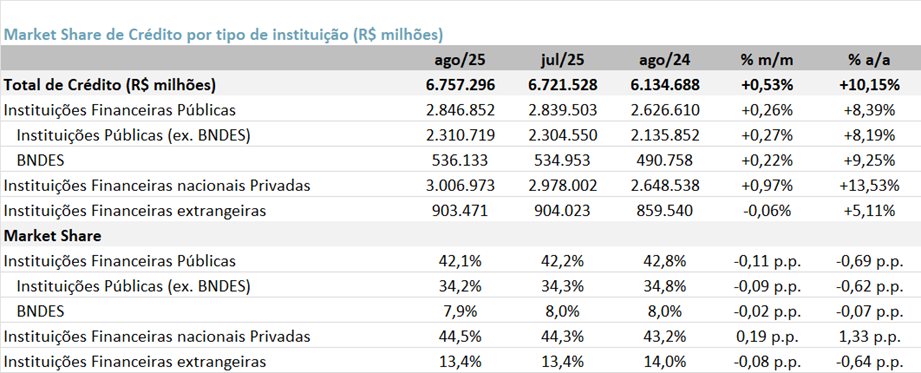

Em agosto, as instituições privadas nacionais ampliaram sua participação para 44,5% do crédito total (+0,2 pp m/m; +1,3 pp a/a). Já as instituições públicas (ex-BNDES) registraram leve perda de participação, com market share de 34,2% (-0,1 pp m/m; -0,6 pp a/a).

Crédito: Ritmo de Crescimento Desacelera

O saldo total de crédito do Sistema Financeiro Nacional (SFN) avançou +0,5% m/m em agosto, alcançando R$ 6,76 trilhões, mas o crescimento anual desacelerou para +10,1% a/a (vs. +10,7% em julho).

O desempenho no mês foi sustentado pelas operações com pessoas físicas (PF), que somaram R$ 4,21 trilhões (+0,7% m/m), enquanto o saldo de crédito às pessoas jurídicas (PJ) mostrou estabilidade (+0,2% m/m), em R$ 2,55 trilhões. Na comparação anual, o crédito às famílias cresceu +11,0% a/a (vs. +11,5% em julho), ao passo que o crédito às empresas também desacelerou, para +8,7% a/a (vs. +9,5% em julho).

O estoque de crédito com recursos livres totalizou R$ 3,9 trilhões, com leve avanço de +0,3% m/m e alta de +8,8% a/a. O desempenho no mês foi puxado por Pessoas Físicas (+0,6% m/m), enquanto Pessoas Jurídicas se manteve praticamente estável (-0,1% m/m).

O crédito livre para PF somou R$ 2,32 trilhões, com avanço de +0,6% m/m e +11,9% a/a. O crescimento no mês foi impulsionado pelas modalidades de cartão de crédito rotativo (+3,4% m/m) e financiamento de veículos (+0,9% m/m). Destacamos também o forte avanço do crédito consignado privado (+8,6% m/m), produto relançado neste ano, que já atingiu uma carteira de R$ 54,1 bilhões (+33,1% a/a).

Já o crédito livre para PJ totalizou R$ 1,56 trilhão, permanecendo praticamente estável no mês (-0,1% m/m e +4,5% a/a). O resultado refletiu quedas em capital de giro (-1,2% m/m) e contas de cheque especial garantidas (-1,7% m/m), parcialmente compensadas pelo avanço no adiantamento sobre contratos de câmbio (+3,2% m/m).

Inadimplência: Forte Deterioração; Agro é Destaque Negativo

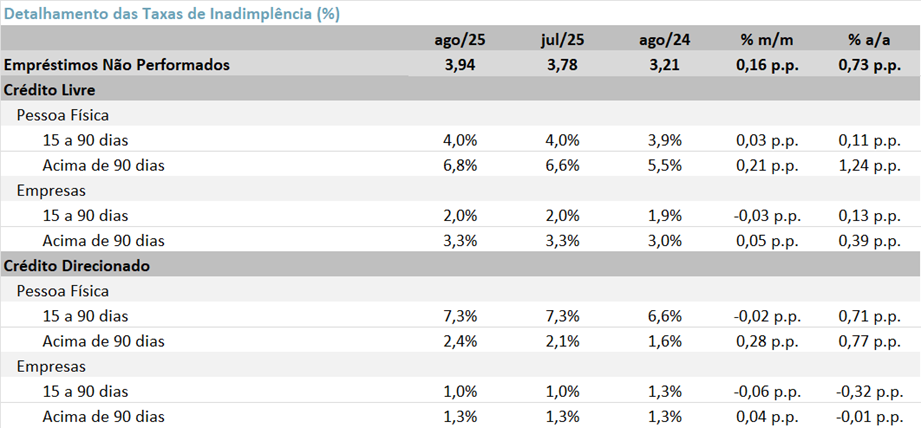

A inadimplência total do Sistema Financeiro Nacional (SFN), considerando os atrasos superiores a 90 dias, atingiu 3,9% em agosto, com alta de +0,16 pp m/m e +0,73 pp a/a, dando sequência à trajetória de deterioração da qualidade da carteira de crédito, como havíamos apontado por conta da alta da taxa básica de juros. Tipicamente, a inadimplência começa a piorar 9 meses após o início do aperto monetário (Set 2024). No entanto, a piora da inadimplência do segmento rural, antecipou a piora do ciclo alguns meses.

No crédito livre, o índice de inadimplência avançou para 5,4% (+0,15 pp m/m e +0,94 pp a/a), refletindo a piora tanto nas operações com pessoas físicas quanto com pessoas jurídicas. Na carteira de PF, o indicador subiu para 6,8% (+0,2 pp m/m e +1,2 pp a/a) — maior nível desde 2013. Já nas operações com PJ, a inadimplência atingiu 3,3%, com alta de +0,1 pp m/m e +0,2 pp a/a.

No crédito direcionado, a inadimplência aumentou +0,19 pp m/m e +0,50 pp a/a, alcançando 2,0%. O destaque negativo continua sendo o crédito rural para pessoas físicas, cuja inadimplência acelerou para 5,1% (+0,8 pp m/m e +3,0 pp a/a), renovando o maior nível da série histórica (desde 2011).

O cenário é especialmente negativo para o Banco do Brasil, cuja carteira de crédito possui cerca de 1/3 de exposição ao setor rural — fragilidade já evidenciada nos resultados do 2T25.

Por outro lado, observamos uma queda da inadimplência curta (15 a 90 dias) no segmento rural, que retraiu -0,5 pp m/m e -0,1 pp a/a, para 2,8%.

Inadimplência por Modalidade

Em agosto, a inadimplência seguiu elevada nas principais modalidades de crédito livre, com deterioração concentrada em produtos de maior risco.

No cartão de crédito total com recursos livres — que inclui o parcelado sem juros — o índice atingiu 9,1%, com alta de +0,3 pp m/m e +1,5 pp a/a. Dentro do segmento, o rotativo apresentou deterioração adicional, alcançando 60,5% (+0,2 pp m/m e +5,1 pp a/a), enquanto o parcelado subiu para 13,2% (+0,1 pp m/m e +1,7 pp a/a).

No crédito pessoal não consignado, a inadimplência avançou para 8,3% (+0,4 pp m/m e +2,4 pp a/a). Já no financiamento de veículos, o índice atingiu 5,4% (+0,1 pp m/m e +0,8 pp a/a).

No cheque especial, houve leve alívio no comparativo mensal, com queda de -0,3 pp m/m, para 14,8%, mas ainda com alta de +3,0 pp a/a.

Cobertura

O índice de cobertura — que mede a relação entre o saldo de provisões e os créditos vencidos há mais de 90 dias — recuou -2,9 pp m/m em julho, atingindo 192,9%. Apesar da queda na margem, o indicador ainda acumula alta de +9,1 pp a/a.

Endividamento/Comprometimento de Renda: Recuo no Mês, Mas Ainda em Níveis Elevados

Em julho (último dado disponível), o endividamento das famílias brasileiras recuou para 48,6% da renda, com queda de -0,2 pp m/m. Apesar do alívio marginal, o indicador permanece em patamares historicamente elevados, acumulando avanço de +0,7 pp a/a.

O comprometimento de renda também apresentou leve queda, recuando -0,1 pp m/m, para 27,9%, embora ainda registre uma alta de +1,0 pp a/a.

Spread: Alta no Mês

A taxa média de juros das concessões de crédito do SFN alcançou 31,8% a.a. em agosto, com alta de +0,23 pp m/m e +4,2 pp a/a. O avanço no mês foi puxado principalmente pelas operações com pessoas físicas (PF), cuja taxa média subiu para 36,4% a.a. (+0,3 pp m/m e +4,3 pp a/a).

A taxa de captação recuou marginalmente para 11,1%, queda de -0,04 pp m/m, mas ainda acumula alta de +2,0 pp a/a.

Como resultado, o spread bancário médio avançou para 20,7% (+0,27 pp m/m e +2,2 pp a/a). No segmento de pessoas físicas, o spread atingiu 25,8% (+0,3 pp m/m e +2,3 pp a/a), enquanto nas operações com empresas ficou em 9,5% (+0,1 pp m/m e +1,6 pp a/a).

Market Share de Crédito: Leve Ganho de Share das Instituições Privadas em Agosto

Em agosto, as instituições privadas nacionais ampliaram sua participação para 44,5% do mercado de crédito, com ganho de +0,2 pp m/m e +1,3 pp a/a.

Já as instituições públicas (ex-BNDES) registraram leve perda de participação, com market share em 34,2% (-0,1 pp m/m e -0,6 pp a/a).

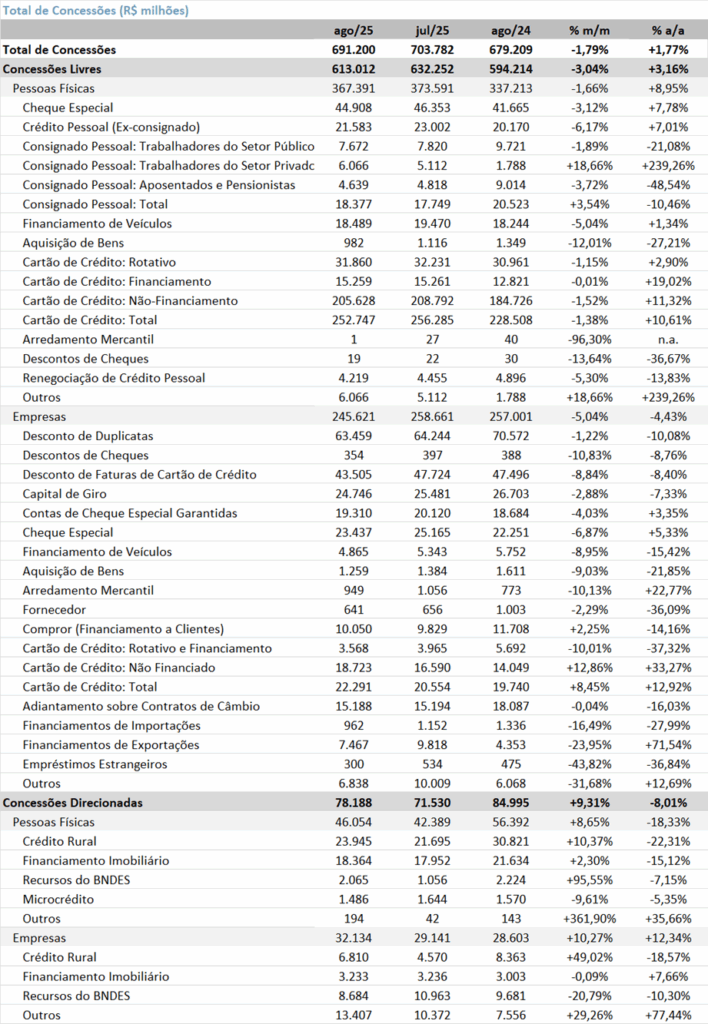

Concessão de Crédito: Concessões Livres Registram Queda m/m

As concessões de crédito totalizaram R$ 691 bilhões em agosto, com retração de –1,8% m/m, mas ainda em leve alta de +1,8% a/a. O resultado reforça a desaceleração frente ao observado em julho (+4,8% a/a).

As concessões com recursos livres somaram R$ 613 bilhões, recuando –3,0% m/m, mas crescendo +3,2% a/a. O desempenho no mês foi pressionado pelas operações com pessoas físicas (PF), que caíram –1,7% m/m, e principalmente pelas concessões a pessoas jurídicas (PJ), que recuaram –5,0% m/m.

As concessões com recursos direcionados totalizaram R$ 78,2 bilhões, com crescimento de +9,3% m/m, mas queda de –8,0% a/a. O desempenho positivo sequencial no mês foi impulsionado pelas operações com pessoas físicas, que avançaram +8,7% m/m, puxadas pelo crédito rural e recursos do BNDES. O segmento de empresas também mostrou avanço, com alta de +10,3% m/m, beneficiadas pelo crédito rural. Sequencialmente, o crédito rural melhora substancialmente por conta da sazonalidade do plantio, mas no comparativo anual, o crédito rural cai -22,3% no segmento PF e -18,6% na PJ.