Neste relatório, apresentamos os principais insights obtidos durante os encontros do Banco do Brasil (BB) com investidores (roadshow) realizados em São Paulo. Participaram das reuniões a equipe de Relações com Investidores, representada por Janaina Storti (Head de RI) e Marcelo Oliveira (Gerente de RI).

O banco reforçou o cenário de incerteza à frente, ainda marcado por pressões na qualidade do crédito, sobretudo no segmento rural. Apesar disso, a companhia indicou que a recuperação deve começar a ser percebida a partir do 4T25, tornando-se mais visível ao longo de 2026. Guiada pelas renegociações no contexto da Medida Provisória 1.314 e pelos ajustes operacionais e estratégicos promovidos pelo BB tanto na originação quanto na cobrança, a melhora no crédito rural é fator-chave para reduzir o custo de crédito, melhorar as receitas e sustentar o resultado do BB nos próximos trimestres.

Ciclo Agrícola Mais Curto?

Considerando a dinâmica dos pontos discutidos abaixo, estimamos que o Banco do Brasil possa entregar um ROE em torno de 15% em 2026, reiterado pelo CFO como uma ambição na vídeo conferência de resultado, ainda abaixo dos pares privados, mas com crescimento de lucro relevante, refletindo uma base comparável fraca em 2025 e o início de um novo ciclo de normalização. Dada o ciclo curto de empréstimo, número concentrado de clientes com dificuldades e concentração regional, e com ajuda da MP, a gestão do banco acredita que a recuperação deste ciclo poderia ser mais curta que ciclos de crédito de outros segmentos em PF ou PJ.

Principais Pontos de Interesse dos Investidores

• MP 1.314: Publicada em set/25, a medida atua como vetor de estabilização do crédito rural. A partir da publicação, o banco possui 120 dias para originar novas operações, com impacto efetivo em capital nos desembolsos com recursos próprios. A medida também contribui para conter novas recuperações judiciais e reduzir a pressão sobre a inadimplência.

• Inadimplência no Agro: Índice segue elevado, concentrado nas cadeias de soja e milho. O 3T25 deve marcar o pico do ciclo de inadimplência, com normalização gradual ao longo dos próximos trimestres, conforme o impacto positivo da MP 1.314 se materializa.

• Inadimplência PJ (MPE): Pressionada por empresas de menor porte. O índice deve observar melhora efetiva apenas a partir de 2027, em linha com o efeito defasado da queda da Selic.

• Inadimplência PF: Mantém correlação direta com o agro — cerca de 40% do aumento da inadimplência decorre de produtores rurais. O ritmo mais lento de write-offs mantém o indicador em torno de 5%, com estabilização esperada apenas em 2026.

• Provisões (PDD): O 3T25 pode representar o pico do ciclo de provisões. A companhia revisou o guidance de provisões para o intervalor entre R$ 59 e 62 bilhões após reconhecer provisões em casos específicos, um maior volume de recuperações judiciais no agro e aumento na inadimplência dessa carteira..

• Payout e Capital: Política de payout mantida em 30%, com reavaliação prevista para o início de 2026. O capital principal segue em 11%, mas pressões adicionais estimadas em 105 bps em 2026 reforçam uma postura conservadora do banco.

• Perspectivas 2026: Esperamos ROE próximo de 15%, custo de crédito entre 3% e 5% e crescimento de lucro de cerca de 50% a/a, refletindo a normalização gradual do agro, melhora do NII e despesas sob controle.

• Despesas e Eficiência: Continuidade na estratégia de otimização de agências, com migração para canais digitais e reforço em tecnologia. O banco mantém 86 mil funcionários e 4,0 mil agências, com expectativa das despesas administrativas crescerem em linha com a inflação em 2026, em virtude dos investimentos em tecnologia.

Valuation – Reiteramos MANTER

O principal desafio do Banco do Brasil em 2025 reside na duração e intensidade do ciclo de crédito adverso, especialmente no agronegócio, com efeitos secundários nas carteiras PJ e PF. A recuperação estrutural depende da reversão do ciclo agrícola, movimento que pode destravar valor a partir de 2026, especialmente com o suporte da MP 1.314.

Além disso, um eventual cenário de alternância presidencial pode funcionar como catalisador adicional de reprecificação, reduzindo percepção de risco político.

Apesar do ambiente desafiador, o BB segue negociando a múltiplos bastante atrativos — 0,67x P/VP 2025e, 6,0x P/L 2025e e 4,2x P/L 2026e. Ainda assim, dada as incertezas do ciclo de crédito agrícola e eleitoral, reiteramos nossa recomendação de MANTER, com preço-alvo de R$25,30, implicando em upside potencial de 14,2%. Nosso valuation assume ROE sustentável de 15,4%, custo de capital (Ke) de 17,8% e crescimento nominal de 9,8%.

MP 1.314: Alívio Temporário no Capital e Fôlego ao Produtor

A MP 1.314, publicada em 5 de setembro de 2025, instituiu um programa de renegociação de dívidas com duas frentes principais:

(i) até R$ 12 bilhões em funding via BNDES para produtores afetados por eventos climáticos nos últimos dois anos, dos quais cerca de R$ 4 bilhões devem ser destinados ao Banco do Brasil; e

(ii) uma linha de recursos livres, em que cada R$ 1 originado com capital próprio gera benefício regulatório equivalente, ao reduzir o ajuste negativo dos ativos fiscais diferidos — representando um alívio para o capital do banco.

As condições de renegociação preveem um prazo de até nove anos, com um ano de carência, e taxas entre 6% e 10% a.a. via BNDES ou 10% a 15% a.a. em recursos próprios. Uma vez que se trata de uma Medida Provisória a janela de desembolsos está restrita a 120 dias. A elegibilidade do produtor leva em conta a capacidade de pagamento, níveis de alavancagem, exposição e a possibilidade de inclusão de garantias adicionais.

A medida não exige inadimplência prévia, podendo abranger também clientes adimplentes, desde que apresentem endividamento elevado, compressão de margens e/ou tenham sido afetados por eventos climáticos recentes. O objetivo central é trazer maior equilíbrio financeiro com a melhora da capacidade de pagamento diante de uma nova safra com alta produtividade. Ao mesmo tempo, desencoraja o ingresso em recuperações judiciais (RJ), ao oferecer um canal formal e mais vantajoso de reestruturação de dívidas — já que, uma vez em RJ, o produtor perde acesso ao crédito.

Ainda assim, o efeito comportamental da medida refletiu na inadimplência desse 3º trimestre: parte dos produtores optou por postergar os pagamentos recentes, aguardando as novas condições de renegociação com a nova medida.

Como já havíamos antecipado em nosso relatório de prévia do 2T25 (vide relatório), o Banco do Brasil enfrentará em 2026 uma pressão adicional estimada em cerca de –105 bps no CET1, resultado do fim do programa do Programa de Capital de Giro para Preservação de Empresas (CGPE) ganhos durante a pandemia (–60 bps), do segundo ano de impacto da Resolução 4.966 (–25 bps), da devolução de instrumentos híbridos (–10 bps) e do aumento do risco operacional regulatório (–10 bps). O banco tem como meta interna manter o capital principal em 11%, patamar já atingido em 2025, e a MP 1.314 surge como instrumento para compensar essa pressão: caso consiga originar próximo ao limite de R$ 10 bilhões com recursos próprios, o BB deve conseguir neutralizar o impacto negativo e preservar sua meta de capital principal de 11%.

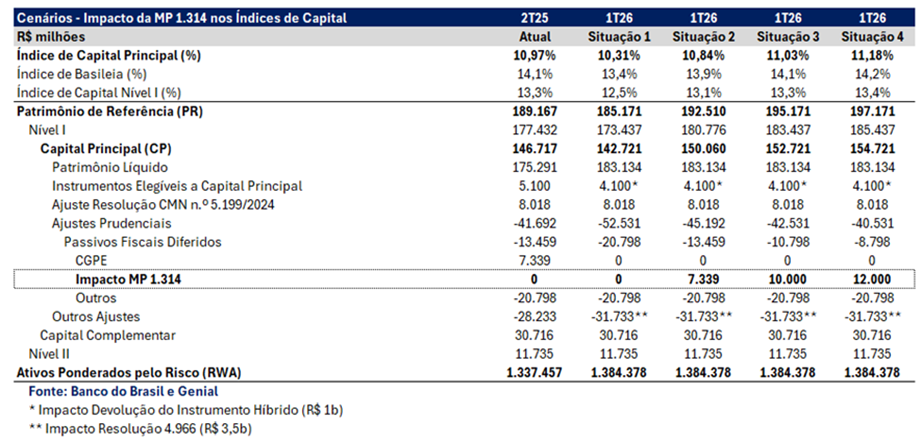

Na tabela abaixo, testamos diferentes cenários para estimar o efeito da MP 1.314 sobre o capital do Banco do Brasil. O volume potencial de originação foi ancorado no estoque de créditos agro em atraso — estágios 2 e 3 da carteira — que somam cerca de R$ 22,4 bilhões. Consideramos, portanto, diferentes taxas de adesão ao programa: em um cenário conservador, ~R$ 7,3 bilhões (cerca de um terço da carteira elegível); no cenário base, R$ 10 bilhões (aproximadamente metade da carteira, nível que julgamos mais provável); e, no cenário otimista, R$ 12 bilhões (pouco mais de 50% de adesão). No cenário inicial, em que não há originação com recursos próprios, o banco absorveria integralmente os impactos regulatórios já previstos para 2026, resultando em uma redução aproximada de –66 bps no capital principal.

Impacto da 1.314 no Capital: Diferentes Cenários Possíveis

Nos demais cenários — que consideram diferentes volumes de originação com funding próprio do banco —, identificamos que seriam necessários cerca de R$ 10 bilhões para que o BB consiga preservar o patamar de 11% de capital principal, meta interna da instituição. Já com R$ 12 bilhões de originação própria, o banco poderia inclusive registrar um incremento adicional de capital. O desfecho mais provável é que fique próximo ao cenário de R$ 10 bilhões, dado o prazo limitado da medida (120 dias) e a necessidade de execução rápida dado que a MP não deve ser aprovada pelo congresso.

Do ponto de vista contábil, a MP 1.314 não altera o guidance de provisões para 2025: o banco acabou de aumentar o guidance de custo de crédito de R$ 53 e 56 bilhões para R$ 59 e 62 bilhões após ter realizado R$ 44 bilhões nos 9M25. O 3T25 deve marcar o pico do ciclo de provisões, enquanto o 4T25 tende a mostrar uma queda gradual, ainda distante, porém, de um nível de normalidade. O aumento no guidance mostra uma piora do cenário do agro nesse final de ano, principalmente devido ao pouco tempo para implementar a MP. Os efeitos econômicos — especialmente em capital e em menor necessidade de provisionamento — devem ser mais perceptíveis em 2026.

Em síntese, a MP 1.314 representa um alívio temporário no capital e uma ferramenta crucial para estabilizar a inadimplência agrícola. Embora o impacto financeiro direto deva ser marginal em 2025, a medida prepara o terreno para uma recuperação mais clara em 2026, com menor custo de crédito e reversão gradual do ciclo no agro.

Inadimplência PJ: MPE Pressiona Índice

Diferentemente do agro, cuja carteira é altamente concentrada na região Centro-Oeste e nas culturas de soja e milho, o portfólio de Pessoa Jurídica (PJ) — especialmente o de Pequenas e Médias Empresas (PME) — é muito mais pulverizado, refletindo perfis, portes e realidades regionais distintas. Essa heterogeneidade torna a gestão de risco mais complexa e o processo de recuperação mais lento do que no agro, que tende a concentrar perdas em um único ciclo antes de normalizar.

O segmento de MPE é o mais sensível à política monetária, operando com financiamentos mais caros, em torno de CDI + 6%, o que pressiona a liquidez e as margens dos empresários. Muitos empresários contrataram crédito pós-fixado em 2024, apostando em uma queda de juros que não se concretizou, pelo contrário, a Selic subiu para 15% e agora enfrentam serviço da dívida mais caro, além de uma atividade econômica que começa a enfraquer. A inadimplência média do segmento de PME está em 10,6%, mas recua para 6,1% quando excluídas as carteiras renegociadas. O banco projeta nova piora da carteira no 2S25, com estabilização apenas em 2026 e melhora mais significativa em 2027, refletindo a defasagem entre a queda da Selic e seu impacto sobre a economia real.

Para mitigar riscos, o BB tem reforçado a seletividade na originação, priorizando clientes de maior principalidade, garantias mais robustas e soluções de monetização via Cielo. Ainda assim, o desafio segue maior nas empresas de menor porte, com margens estreitas e financiamento caro, o que limita a capacidade de rolagem e prolonga o ciclo de normalização da carteira.

Além disso, o recente caso da Ambipar adiciona mais pressão à carteira do BB em um momento já desafiador para o crédito PJ. A companhia protocolou pedido de recuperação judicial em setembro, com passivos estimados em cerca de R$ 10,5 bilhões. O Banco do Brasil está entre os credores bancários, com exposição direta próxima de R$ 352 milhões, além de possivelmente posições adicionais em debêntures classificadas como títulos de valor mobiliário (TVM).

Como as operações em recuperação judicial são automaticamente reclassificadas para estágio 3, o banco reconheceu provisões adicionais no 3o trimestre, ampliando o volume já elevado de PDD. O episódio foi negativo para o resultado do trimestre, pois ocorre em meio ao pico do ciclo de provisões e agrava o cenário de pressão sobre a qualidade do crédito da companhia.

Inadimplência PF: Impacto Secundário do Agro e Mix de Crédito Mais Arriscado

A inadimplência em Pessoa Física (PF) também segue pressionada, refletindo o efeito indireto do agronegócio e o ritmo mais lento de baixa contábil (write-off). Cerca de 30% do aumento da inadimplência veio de renegociações contratados por produtores rurais que entram na carteira PF. Atualmente, a inadimplência total gira em 5,6%, dos quais 0,6 pp corresponde ao crédito rural.

Inadimplência de Segunda Ordem do Agro: Impacto Indireto em PF

O banco tem adotado uma abordagem mais conservadora nas baixas contábeis, buscando recuperar parte dos valores antes do write-off definitivo. Esse processo gera empilhamento de crédito vencido, mantendo o indicador mais alto por mais tempo. Além disso, a carteira renegociada tem um perfil mais varejista, com tíquetes menores e maior frequência de atraso, o que torna o índice mais alto.

A gestão acredita que o mix mais arriscado de crédito, aliado à maior exposição indireta ao agro, deve manter a inadimplência alta neste ano, com tendência de estabilização apenas em 2026, acompanhando a normalização esperada para a carteira de agronegócio.

Perspectivas 2026: Normalização Parcial e Recuperação Gradual do Retorno

Em 2026, o resultado do BB deve refletir três vetores principais: (i) queda do custo de crédito com a estabilização do agro (impacto da MP 1.314 efetivamente capturado nas provisões), (ii) NII beneficiado pela queda da Selic — via repricing de passivos, alívio do funding e (iii) despesas sob controle, com ganhos de eficiência da digitalização. Em conjunto, esses fatores sustentam ROE em torno de 15% e crescimento de lucro ~50% a/a sobre a base de comparação mais fraca de 2025.

O custo de crédito deve ficar na faixa entre 3–5%, com menor necessidade de PDD no agro (com menor migração para estágio 3 e maior recuperação/renegociação) e uma dinâmica na carteira PJ/MPE ainda lenta, porém em acomodação. Na PF, a normalização é gradual: o mix segue mais “pesado” em renegociações, mas tende a atrasar menos à medida que o ciclo melhora.

Em relação a capital e dividendos, a prioridade da gestão é preservar o CET1 próximo de 11%, patamar que representa a meta interna do banco. Como 2026 ainda carrega pressões regulatórias relevantes — decorrentes do fim do CGPE, da Resolução 4.966 e de ajustes prudenciais —, a política de payout de 30% tende a ser mantida, mas condicionada à geração de capital orgânica e à efetividade da MP 1.314, que pode compensar parte dessas pressões ao longo do ano. Assim, uma eventual revisão de payout dependerá da evolução das provisões e da manutenção do capital dentro da meta.

A margem financeira (NII) tende a melhorar com a queda dos juros: passivos reprecificados mais rapidamente que ativos e menor custo de captação. Além disso, o Banco Patagonia segue contribuindo, porém com menor distorção inflacionária, reduzindo volatilidade do resultado consolidado.

Em síntese, 2026 deve ser o ano da inflexão: menos PDD, NII mais favorável, custos disciplinados e política de dividendos guiada pela manutenção do capital em níveis saudáveis. O balanço entre esses vetores sustenta ROE ~15% e melhora de lucro relevante vs. 2025, ainda abaixo do potencial histórico, mas em trajetória de reconstrução.

Despesas e Eficiência: Digitalização e Eficiência a Caminho, mas Ainda Aquém do Ideal

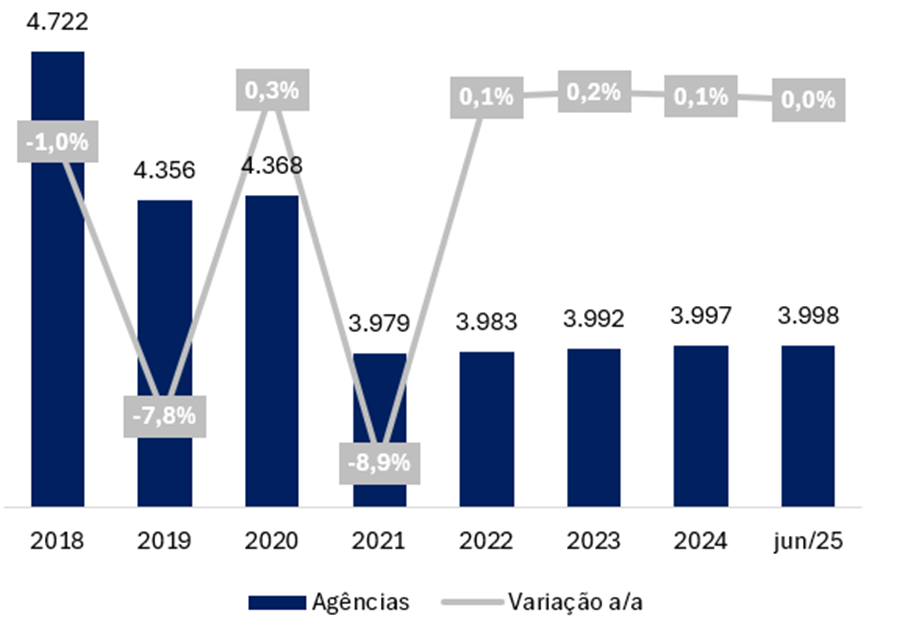

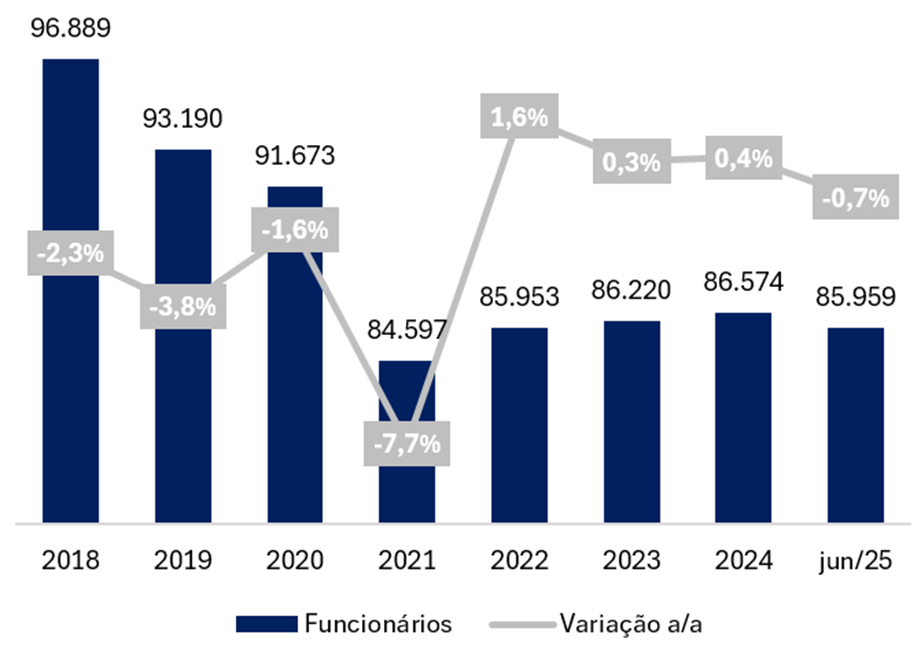

Apesar dos avanços na transformação digital e na racionalização da estrutura, o Banco do Brasil ainda apresenta evolução gradual em eficiência operacional. Desde 2022, tanto o número de funcionários quanto o de agências permanecem praticamente estável, totalizando 85,9 mil empregados e 3.998 unidades em junho de 2025. O ritmo de fechamento de agências e redução de headcount foi mais moderado nos últimos anos, especialmente quando comparado aos pares privados, refletindo uma estratégia de transição mais cautelosa.

Ainda assim, o banco tem buscado ganhos de produtividade pontuais por meio de fusões de agências e da migração gradual para canais digitais, convertendo unidades físicas em modelos híbridos ou totalmente digitais. As reduções de pessoal têm ocorrido de forma orgânica, principalmente por aposentadorias, na ordem de 1.500 a 2.000 desligamentos anuais, parcialmente compensadas por contratações em tecnologia — com destaque para o último concurso, voltado exclusivamente à área de TI, com 3 mil novas vagas.

Iniciativas em automação, analytics e inteligência artificial — que já somam mais de 700 casos de uso ativos — vêm contribuindo para melhorar a eficiência operacional e a integração comercial. No entanto, a reconfiguração da rede física e a realocação de equipes para funções digitais seguem como desafios centrais para capturar de forma mais consistente os ganhos de produtividade. Para 2026, o banco projeta manter as despesas administrativas próximas à inflação, com avanços graduais em eficiência e maior digitalização do atendimento.

Evolução Número de Funcionários: Desde 2022, Certa Estabilidade no Número de Funcionários

Evolução Número de Agências: Forte Queda de 2020 Para 2021, mas Estabilidade nos Anos Seguintes