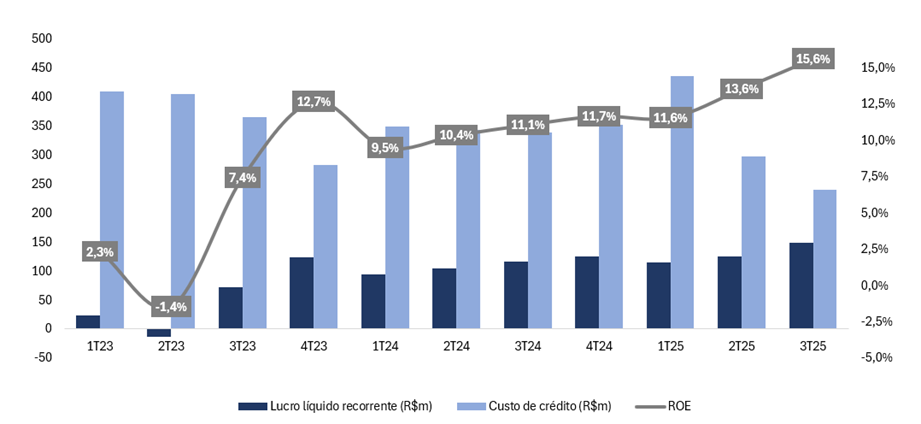

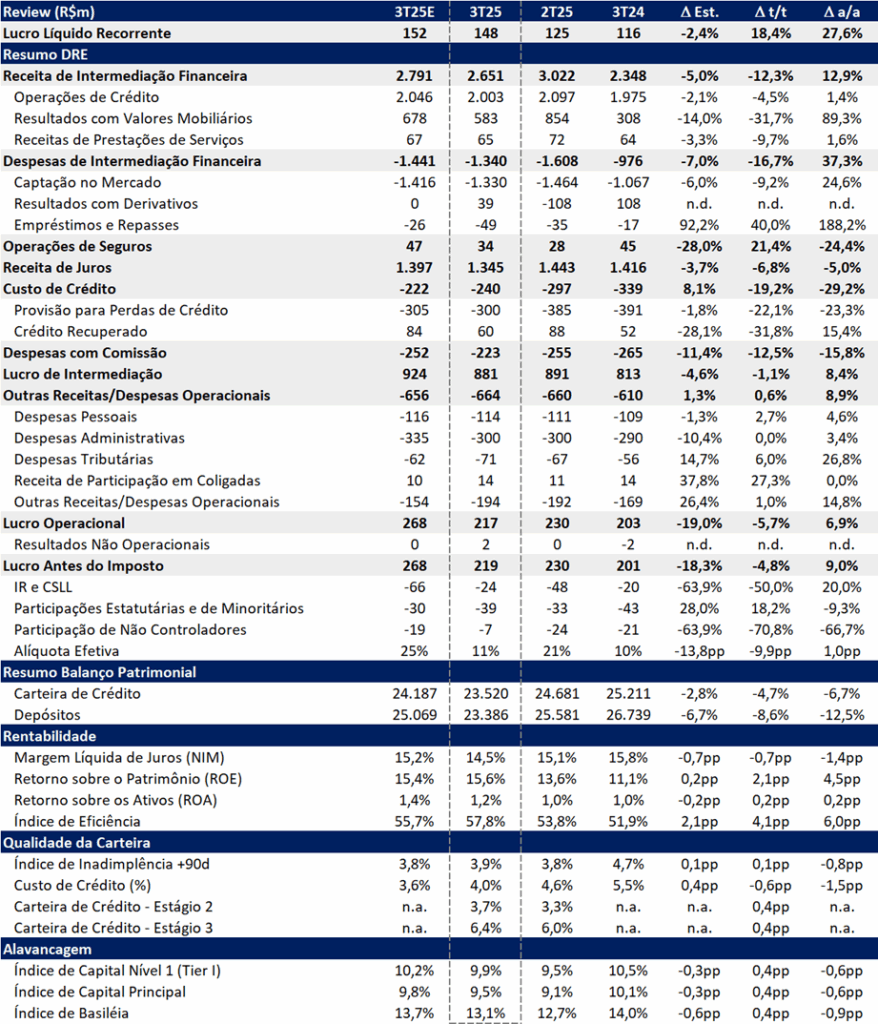

O Banco BMG reportou lucro líquido recorrente de R$ 148 milhões no 3T25, alta de +18,4% t/t e +12,9% a/a, em linha com nossas estimativas. Apesar da melhora do lucro líquido, o lucro antes dos impostos (EBT) recuou –5,7% t/t, sinalizando deterioração sequencial na qualidade dos resultados. O desempenho foi sustentado por três fatores:

- redução expressiva das despesas com PDD,

- menor alíquota efetiva de imposto, e

- eliminação das deduções minoritárias da Seguradora, após a aquisição dos 40% remanescentes da Generali, concluída em agosto/2025.

Por outro lado, as receitas de juros (NII) caíram –6,8% t/t e –5,0% a/a, pressionadas pela Selic elevada e pelo teto de taxas no consignado do INSS. A rentabilidade (ROE) avançou +2,1 pp t/t e +4,5 pp a/a, alcançando 15,6%, indicando evolução gradual e aproximação do custo de capital do banco.

Lucro, Custo de Crédito e ROE: Melhora Gradual da Rentabilidade

Crédito, Estratégia Comercial, Funding e Spreads

O banco segue priorizando linhas de crédito mais rentáveis, com foco em produtos consignados, segmento historicamente central na operação do BMG. Ainda assim, o ambiente do consignado INSS permanece desafiador, marcado por restrições operacionais após casos de fraude, ajustes na originação e mudanças regulatórias recentes. Esse contexto, somado à estratégia de otimização via cessão de carteiras, deve seguir limitando o crescimento da carteira total.

Nos próximos trimestres, o BMG deve reforçar a originação de crédito pessoal (crédito na conta) e do novo consignado privado, buscando compensar a queda de rentabilidade do consignado INSS e o maior custo de funding em meio à Selic elevada. O cenário de juros altos continua pressionando os spreads e mantendo o custo de captação em patamares elevados.

Outros Destaques do 3T25:

- Retração da Carteira de Crédito: A carteira de crédito caiu -4,7% t/t e -6,7% a/a para R$ 23,5 bilhões, pressionada principalmente pela redução na carteira de consignado nos EUA (ativo não estratégico) e da cessão sem retenção de riscos de consignado INSS (R$ 979m) e saque FGTS (R$ 556m). O banco continua tendo que vender carteira por conta do capital apertado.

- Compressão de NIM: A margem liquida de juros (NIM) caiu -0,7pp t/t e -1,4pp a/a para 14,5%.

- ROA melhorou: o retorno sobre os ativos (ROA) aumentou +0,2 pp t/t e a/a para 1,2%.

- Piora no Indice de Eficiência: Com as receitas caindo, o índice de eficiência aumentou 4,1 pp t/t e 6,0 pp a/a para 57,8%.

- Capital: o capital principal avançou +0,4 pp t/t, mas caiu -0,6 pp a/a, encerrando o trimestre em 9,5%, ainda em patamar baixo, mas com crescimento orgânico nesse trimestre.

Valuation: Reiteramos MANTER

Apesar dos múltiplos descontados, mantemos uma visão mais cautelosa neste momento do ciclo e reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 4,40, o que implica um upside de 5,7%. O banco negocia a 4,2x P/L 2025e, 3,7x P/L 2026 e 0,6x P/VP 2025e.

BMG (BMGB4) | Resultado 3T25: Piora da Qualidade do Lucro

Crédito: Carteira Recua, Mas Produtos Core Seguem em Expansão

A carteira de crédito do BMG totalizou R$ 23,5 bilhões no 3T25, queda de -4,7% t/t e -6,7% a/a. O recuo reflete sobretudo a redução da carteira de consignado nos EUA (–R$ 470 milhões t/t para R$ 1,84 bilhão) e as cessões sem retenção de riscos e benefícios das carteiras de empréstimo consignado INSS (R$ 979m) e antecipação do saque-aniversário do FGTS (R$ 556m) — movimento alinhado à estratégia do banco de otimizar o mix, dado o baixo nível de capital para crescer, privilegiando linhas de maior rentabilidade.

Apesar da retração no consolidado, os produtos core seguem apresentando evolução consistente, com destaque para o cartão consignado benefício (+4,3% t/t; +18,8% a/a) e para o crédito pessoal (+6,6% t/t; +47,6% a/a). A carteira de Atacado também mostrou bom desempenho, impulsionada pelo bom crescimento em Empresas (+3,0% t/t; +17,9% a/a).

Por fim, vale destacar a originação de R$ 63 milhões no consignado privado, produto que deve ganhar tração nos próximos trimestres.

Receita de juros (NII): Desempenho Fraco, Impactado por Cessões e Menor Volume

No 3T25, o NII (receita de juros) totalizou R$ 1,35 bilhão, recuo de –6,8% t/t e –5,0% a/a.

O desempenho refletiu a retração da carteira de crédito no trimestre, influenciada pelas cessões de carteiras, que beneficiam a margem no curto prazo, mas reduzem a base de ativos remunerados.

Esse efeito foi parcialmente compensado por um mix mais rentável, com destaque para o avanço em cartão consignado de benefício, consignado privado e crédito na conta (pessoal), que seguem ganhando relevância dentro do portfólio.

Inadimplência e Provisão: Melhora no Custo de Crédito

As provisões para devedores duvidosos (PDD) líquidas de recuperação somaram R$ 240 milhões no 3T25, registrando forte retração de -19,2% t/t e -29,2% a/a. Como resultado, o custo de crédito recuou para 4,0%, queda de -0,6 pp t/t e -1,5 pp a/a.

Por outro lado, a inadimplência acima de 90 dias atingiu 3,9%, apresentando leve alta sequencial (+0,1 pp t/t) e queda de -0,8 pp a/a.

Como consequência, o índice de cobertura caiu para 197,3% (-10,5 pp t/t), embora ainda apresente forte avanço na base anual (+83,6 pp a/a) por conta de ajustes contábeis com a nova regulação Res. 4966.

A carteira Estágio 3 aumentou para R$ 1,51 bilhão (+1,3% t/t), representando 6,4% da carteira total (+0,4pp t/t).

Despesas: Piora da Eficiência

As despesas administrativas e operacionais totalizaram R$ 664 milhões no 3T25, alta de +0,6% t/t e +8,9% a/a. O aumento anual foi impulsionado, principalmente, pelas despesas tributárias (+26,8% a/a) e por outras receitas/despesas operacionais (+14,8% a/a).

O índice de eficiência encerrou o trimestre em 57,8%, piora de +4,1 pp t/t e +6,0 pp a/a, refletindo tanto o maior patamar de despesas quanto a redução das receitas.

Imposto: Beneficiado pelo JCP

A alíquota efetiva de impostos foi de 11%, representando queda de -9,9 pp t/t e leve alta de +1,0 pp a/a, sendo beneficiado pelo pagamento de Juros sobre Capital Próprio (JCP), que reduziu a base tributável.

Capital: Leve Recuperação no Trimestre

O capital principal avançou para 9,5% no 3T25 (+0,4 pp t/t), mas permanece abaixo dos principais bancos do País e apenas marginalmente acima do limite mínimo regulatório de 8,5%. A melhora no trimestre foi sustentada pelo aumento do lucro e pela redução dos ativos ponderados pelo risco (RWA).

Adicionalmente, o Banco concluiu a operação de aumento de capital com subscrição de ações anunciada em julho de 2025, com captação total de R$ 49,5 milhões, cujo efeito adicionará +0,17 pp ao índice de capital no 4T25.