O IRB Resseguros apresentou um resultado mais fraco que o esperado no 3T25, interrompendo a sequência de melhora operacional dos últimos trimestres.

A companhia reportou lucro líquido recorrente de R$ 99 milhões, queda de –31,3% t/t e –14,9% a/a, ficando –23% abaixo do consenso e das nossas estimativas.

O ROE recuou –4,2 pp t/t e –3,2 pp a/a, para 7,5%, ainda bem abaixo do potencial estrutural da companhia na nossa visão.

A piora da rentabilidade refletiu crescimento tímido de prêmios e receitas, maior retrocessão, aumento das despesas com comissões e, principalmente, das despesas administrativas — que voltaram a pesar após uma sequência de trimestres mais controlados.

Rentabilidade e Índices Operacionais: Pressão nos Custos

O índice combinado subiu para 103,7% (vs. 90,7% no 2T25), retornando acima do breakeven operacional de 100%.

A piora foi puxada pelo aumento do índice de despesas administrativas (+2,7 pp t/t; +5,1 pp a/a) e do índice de comissionamento (+1,0 pp t/t; +2,3 pp a/a).

Já a sinistralidade atingiu 61,2%, avanço de +9,3 pp t/t, mas ainda melhor que o ano anterior (-6,7 pp a/a) — um ponto positivo dentro de um trimestre mais pressionado.

Prêmios e Retrocessão: Crescimento Pontual, Mas Dinâmica Fraca

A dinâmica comercial segue enfraquecida, refletindo a maior seletividade na subscrição de riscos.

Os prêmios emitidos somaram R$ 1,9 bilhão, alta de +43,5% t/t, mas queda de -11,0% a/a, ainda impactados pela disciplina de subscrição em vida, onde foi cancelado um contrato relevante em Jul/2024.

A retrocessão aumentou para 55% (+16,6 pp t/t; +3,1 pp a/a), revertendo a tendência de redução planejada, o que reduziu a alavancagem operacional do IRB.

Como consequência, os prêmios ganhos (receita efetiva) recuaram -11,2% t/t e -19,3% a/a, refletindo a baixa geração de novos negócios e o efeito cumulativo da retração de volumes nos últimos trimestres.

Resultado Financeiro: Apoio Parcial

O resultado financeiro somou R$ 186 milhões, alta de +14,6% t/t, mas queda de –5,2% a/a.

O trimestre foi impactado pela venda/rolagem de uma posição em dívida soberana, com efeito negativo de R$ 21 milhões, o que reduziu o resultado.

Mesmo assim, o resultado financeiro continua sendo um pilar importante de sustentação do lucro em meio à rentabilidade operacional pressionada.

Solvência e Dividendos: Posição Sólida e Retorno à Distribuição em Vista

A posição de solvência permanece robusta, com a suficiência do patrimônio líquido ajustado em 251%, acima do mínimo regulatório e +14 pp t/t; +68 pp a/a.

Além disso, o IRB reverteu integralmente os prejuízos acumulados, encerrando o trimestre com R$ 61 milhões de lucro acumulado, o que abre espaço para retomada do pagamento de dividendos já em 2025.

Com base em nossas projeções de R$ 622 milhões de lucro líquido em 2026 e assumindo um payout de 25%, estimamos um dividend yield de 3,7%.

Valuation: Mantemos COMPRA, Apesar do Trimestre Fraco

Apesar do trimestre pouco construtivo, seguimos acreditando que o IRB permanece em trajetória de recuperação estrutural.

O encerramento do ciclo de reestruturação e o ambiente de juros elevados reforçam a perspectiva de continuidade na recuperação de rentabilidade ao longo dos próximos trimestres.

A ação segue negociando a múltiplos atrativos:

- 7,9x P/L 2025e,

- 6,7x P/L 2026e,

- 0,8x P/VP 2025e.

Por ora, reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 59,80, implicando potencial de valorização de +17,4% frente ao último fechamento.

IRB Re (IRBR3) | Resultado 3T25: Operacional Fraco Pressiona Lucro

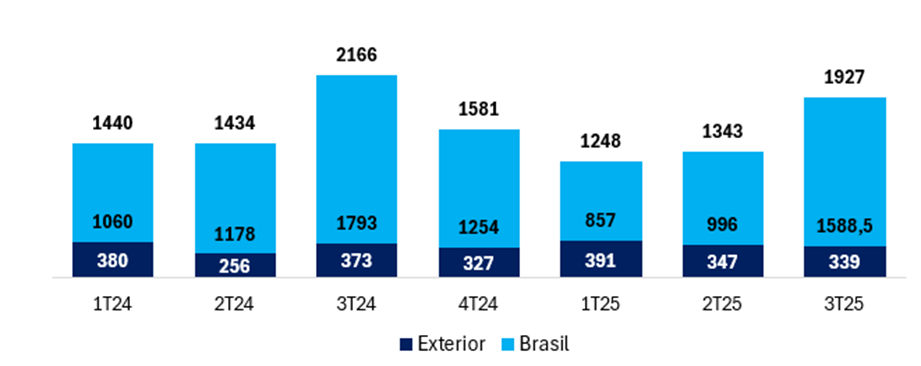

Prêmios: Dinâmica Ainda Restritiva

A dinâmica de crescimento de prêmios continua fraco, com a resseguradora cautelosa priorizando a rentabilidade.

Os prêmios emitidos totais somaram R$ 1,9 bilhão no 3T25, representando melhora de +43,5 t/t, mas queda de -11,0% a/a. A comparação anual segue pressionada pela mudança de posicionamento no segmento de Vida, no qual o IRB tem evitado a renovação de contratos com baixa margem, em linha com a estratégia de priorizar rentabilidade em detrimento de crescimento de volume.

Brasil

No Brasil, os prêmios emitidos atingiram R$ 1,6 bilhão (+59,5% t/t e -11,4% a/a), com retração nos segmentos P&C (-6,5% a/a), Riscos Especiais (-19,7% a/a) e Vida (-60,7% a/a), este último ainda refletindo o reposicionamento estratégico, com cancelamento de contrato relevante no 3T24. Em contrapartida, houve significativo crescimento no segmento Rural (+33,9% a/a).

Exterior

No exterior, os prêmios emitidos totalizaram R$ 339 milhões (-2,5% t/t e -9,2% a/a), impactado pelos segmentos Vida (-66,8% a/a) e Rural (-75,7% a/a).

Prêmios Emitidos (R$m): Ainda em Queda na Base Anual

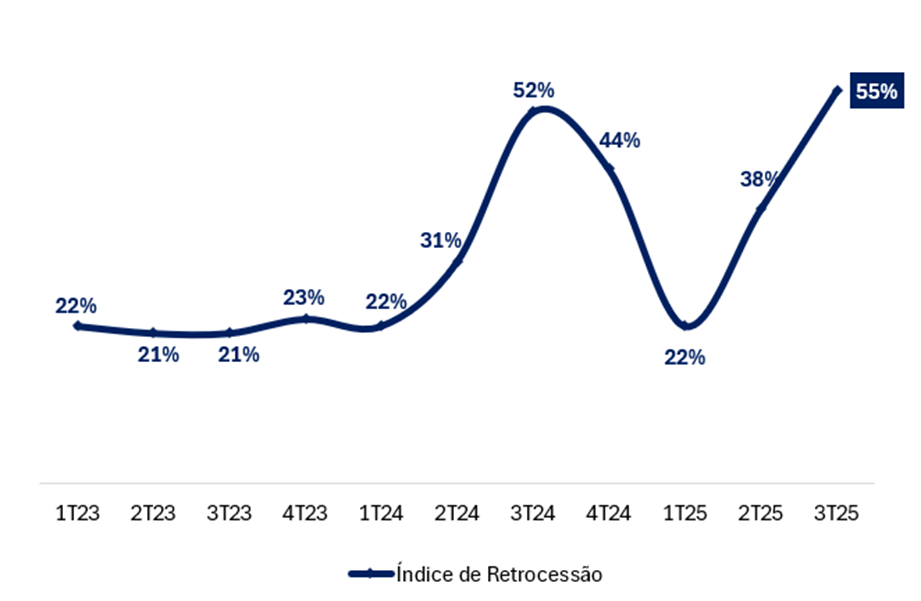

Retrocessão: Alta t/t

As despesas com retrocessão somaram R$ 1,06 bilhão no 3T25, registrando forte alta de +105,5% t/t, mas queda de -5,7% a/a. Na visão sequencial, o aumento é dado principalmente pelos segmentos de Riscos Especiais (+531% t/t) e P&C (+121,5% t/t). Como resultado, o índice de retrocessão subiu para 55%, refletindo um forte aumento de +17 pp t/t e +3 pp a/a, interrompendo, mesmo que momentaneamente, o objetivo de reter mais prêmios.

Índice de Retrocessão (%): Forte Alta t/t

Prêmios Ganhos: Queda Mais Forte

Os prêmios ganhos somaram R$ 866 milhões no 3T25, registrando forte queda de -11,2% t/t e -19,3% a/a, refletindo o efeito cumulativo do baixo crescimento de prêmios emitidos nos últimos períodos.

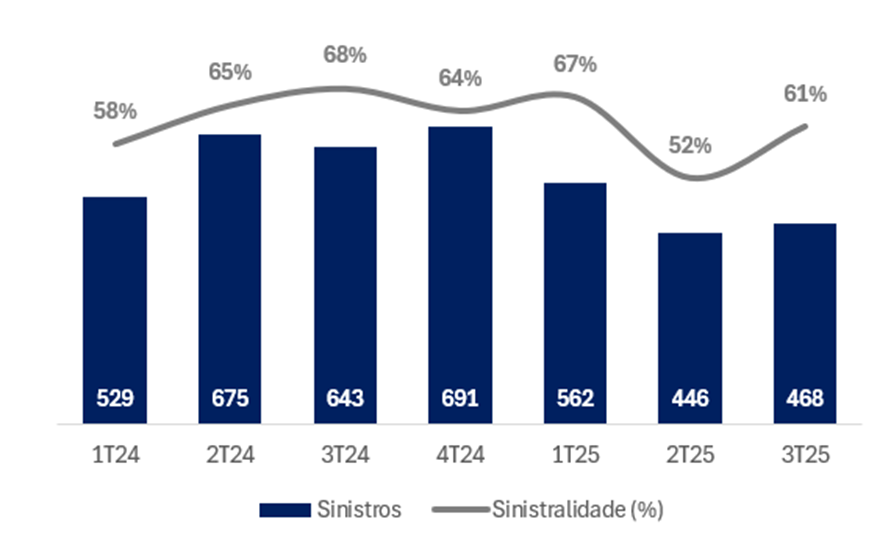

Sinistralidade: Apesar da Alta Sequencial, Em Níveis Saudáveis

O índice de sinistralidade do IRB encerrou o 3T25 em 61,2%, representando piora sequencial de +9,3pp t/t, mas boa melhora de -6,7pp a/a, com evolução positiva na operação doméstica e no exterior.

No Brasil, o índice de sinistralidade recuou para 58,6% no 3T25, melhora de -2,4 pp a/a, beneficiada principalmente pela baixa sinistralidade da linha de Rural (26,5% a/a) e vida (-5%).

No exterior, a sinistralidade também apresentou melhora relevante, caindo para 64,9% (-16,4 pp a/a), refletindo o melhor desempenho do segmento Patrimonial, Rural e Vida no trimestre.

Sinistralidade: Forte Melhora a/a

Comissionamento: Piora Gradual

O índice de comissionamento encerrou o 3T25 em 21,7%, aumento de +1,0pp t/t e +2,3pp a/a. A alta anual reflete, principalmente, o encerramento de um contrato específico no segmento de Vida em julho de 2024, o que agrava o índice pela redução do prêmio ganho.

Despesas Administrativas: Forte Deterioração

As despesas administrativas totalizaram R$ 108 milhões no 3T25, marcando uma forte alta de +9,9% t/t e 26,2% a/a, principalmente impactadas pelo Projeto de Transformação Digital, benefícios pós-emprego e honorários advocatícios.

Índice Combinado: Acima de 100%

O índice combinado sofreu uma piora, encerrando o 3T25 em 103,7%, representando um aumento relevante de +9,3pp t/t, mas melhora de -6,7pp a/a, ficando acima do patamar de breakeven operacional de 100%. A deterioração do índice foi explicada principalmente pela alta do índice de despesas administrativas (+2,7 pp t/t; +5,1 pp a/a) e pelo avanço do índice de comissionamento (+1,0 pp t/t; +2,3 pp a/a).

Resultado Financeiro e Patrimonial: Impacto da Dívida Soberana

O resultado financeiro e patrimonial atingiu R$ 186 milhões no 3T25, avanço de +14,6% t/t, mas queda de -5,2% a/a. A retração anual reflete principalmente o impacto negativo de R$ 21 milhões relativo à venda/rolagem de uma posição em dívida soberana, além de uma base comparativa difícil: no 3T24, o resultado patrimonial havia sido beneficiado pela venda de um terreno, que adicionou R$ 37 milhões ao resultado financeiro.

Imposto: Alíquota Mais Baixa no Trimestre

A alíquota efetiva de imposto foi de 31,5% no 3T25, queda de -3,3 pp t/t, mas alta de +7,0 pp a/a. O indicador segue sendo beneficiado pelo uso de prejuízos fiscais de exercícios anteriores, que ajudam a reduzir a base de cálculo do imposto no período.